关注存款利率的宝宝们知道:近两年利率在一直往下降,而且下降的频次很快。

现在有一款很好的养老年金保险,不仅能锁定利率,还能把当下的一笔钱,平滑地平移到未来,给晚年的自己创造一笔取之不尽用之不竭的现金流。

1、产品介绍

长城明爱金彩,是专门为我司明亚的委托人们定制的一款养老年金保险。我司和长城人寿来回沟通了小半年的时间才推出。

不仅能灵活搭配72变,还领取高,很有特色,绝对是养老年金险的市场上的扛把子产品。

说明:

①长城明爱金彩,有4个方案,即:方案一、方案二、方案三和方案四。四个方案都是活多久、领多久,保证领取终身的年金险。

②方案一的特点是,是纯养老金计划,领取最高,领钱后,就退不了钱了。适合想要纯养老金的人群、丁克、不婚族,防范人性风险;

③方案二的特点是,终身有现价和身故金,身故至少领回全部已交保费,适合想要有传承的人群;

④方案三和方案四,各保证领取20年(240个月)或30年(360个月)。适合对自己的寿命,没那么自信的人群; ⑤月龄比年龄划算,多领2%基本保额的钱;

⑥在首次领取养老金前,领取年龄、领取频率和领取方案,可随需求更换方案。比如说,购买时选方案一,可更换为方案二或其它方案,无次数限制。

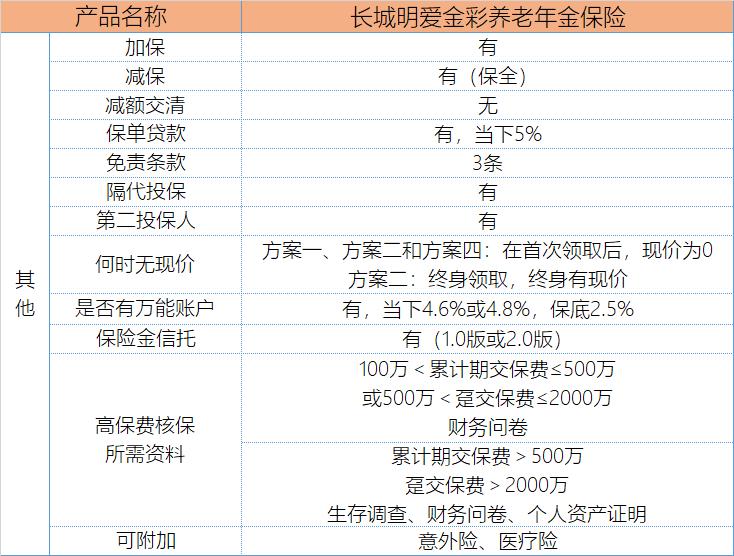

2、隐藏亮点

这款产品还有一些隐藏的亮点,宣开掰开了揉碎了剖析给你们看。这关系各位宝宝们的利益。

说明:

①累计可加保5次,写入条款:保单生效10年内且领取前的30日内可申请加保,每年限额加保20%基本保额;

②有减保或保单*款贷**,目前的*款贷**利率是5%(有波动)。

③隔代投保,祖父母/外祖父母给孙子女投保,兄弟姐妹之间也可投保。第二投保人的设置,避免保单成为投保人的遗产,进一步防止保单终止、失效;

④保险金信托,总保费≥100万,可对接万向信托;总保费≥300万,可对接五矿信托;总保费≥500万,可对接北京信托。三家信托机构机构分别有1.0版和2.0版。

⑤高额保费,需要提交财务问卷等资料,不过都比较简单。

3、在第一梯队养老金中属于什么水平?

在文章的最开头,宣开说长城明爱金彩养老险,领取高。在养老险的市场上,绝对属于网红爆款,依据是什么呢?

咱们和市场上第一梯队的养老险,做一个横向对比(以35岁女性,5万*10年交,60岁开始领养老金测算):

从上面的对比表上,可以得出的结论是:

①长城明爱的方案一领取最多,80岁时,累计领取124万,是已交保费的2.4倍;100岁时,累计领取248万,是已交保费的4.9倍;

②长城明爱方案二也很有特色,假设80岁,身故除了已领取的85.1万的养老金外,还有69.8万的身故金,累计领取154.9万,是已交保费的3倍;假设100岁身故,除了已领取的170.2万的养老金外,还有55.4万的身故金,累计领取225.5万,是已交保费的4.5倍;

③方案三,80岁时,累计领取114.4万,是已交保费的2.2倍;100岁时,累计领取228.8万,是已交保费的4.5倍; 方案四,80岁时,累计领取98.7万,是已交保费的1.9倍;100岁时,累计领取197.4万,是已交保费的3.9倍;

④方案一和方案二的数字很漂亮,太有优势了。用方案三和光大慧选、中荷金生有约(优享)PK,高于第一梯队的光大慧选,低于第一梯队的中荷金生有约(优享)。

以上,长城明爱金彩和市面上第一梯队的养老金对比,毫不逊色。

4、公司介绍

长城人寿保险股份有限公司,2005年成立,注册资本金55.31亿,总部位于北京。目前,在全国有13家省级分公司,230多家分支机构,公司总资产超过600亿元。综合偿付能力充足率为150.52%,风险综合评级连续7个季度获评“A类”。

控股股东是:北京金融街投资(集团)有限公司,它成立于1992年4月,是北京市西城区国资委所属的国有大型综合投资公司,总资产2600亿元。股东实力很强。

5、投保指导建议

近几年,我国的平均寿命在逐年上涨。对80、90后来说,百岁人生,不再遥不可及,会成为常态。预期寿命相关的问题,长寿对80后、90后的影响

四个方案,都很有特点:

方案一是纯养老金方案,领取最多,适合想要多领钱的人群、丁克、不婚族和长寿人群;方案二,领一部分,留一部分,适合想要兼顾自己养老和子女的人群;方案三和方案四,有保证领取,适合对自身寿命不是很自信的人群或身体健康状况不太好的人群。

如果,你不知道选哪个,不用纠结,因为领取养老金前,四个方案可随意切换呦~

- End -

如果没病没灾,养老是必然会发生的事情。随着寿命的延长,晚年需要的钱也会越多。养老自由,需要提前布局~

更多问题,请移步公众号“宣开保”~