今天来测评中国人寿的热销产品 鑫享福养老年金保险(分红型)A款

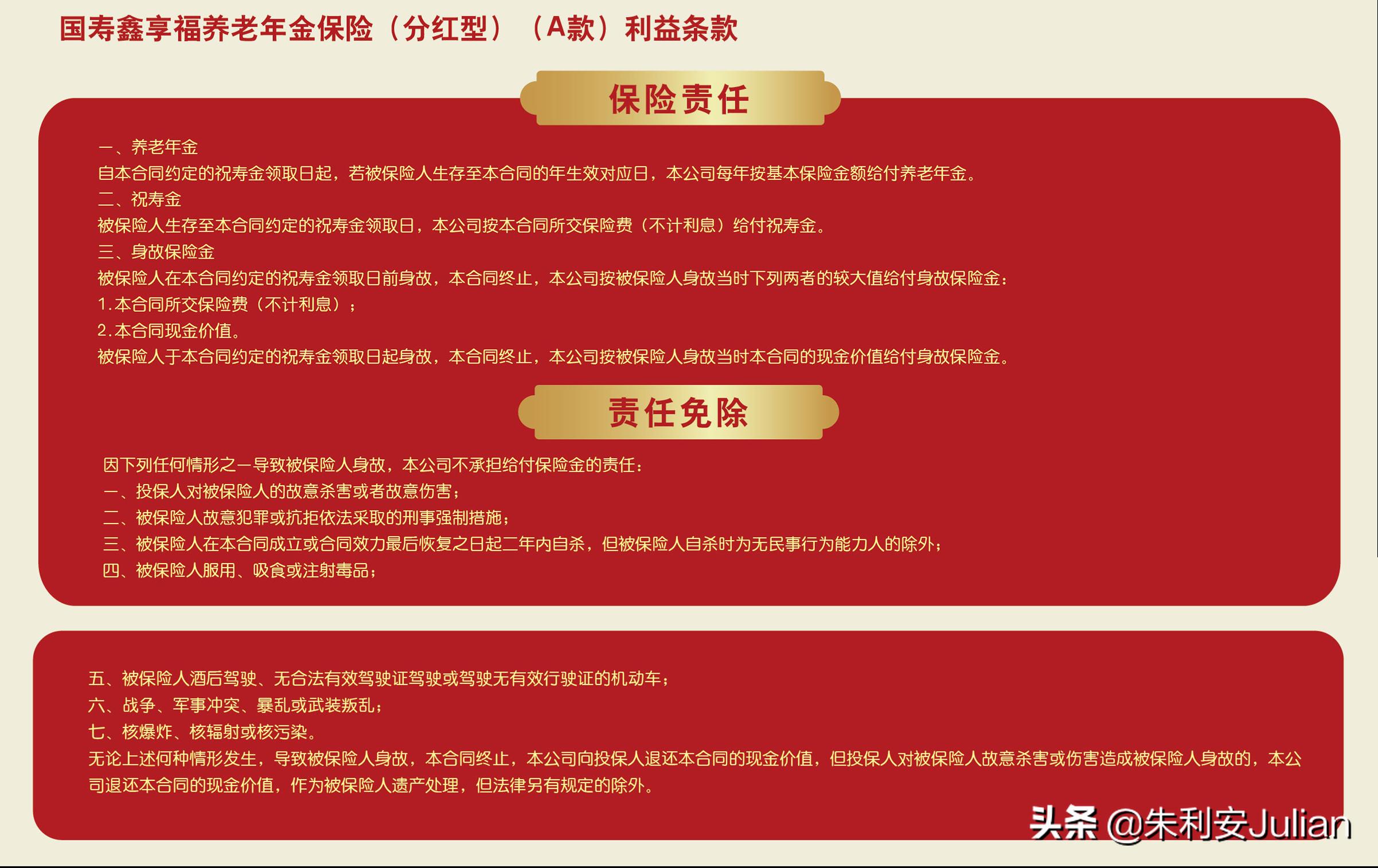

一、条款内容

这个产品的结构非常简单。只需要关注3件事:

(1)祝寿金

就是到了退休那一年,该产品一次性把所交的全部保费返还给你。

(2)养老年金 = 保额

在退休后的第二年开始,每年领取养老年金的钱等于配置该产品的保额。

(3)分红

没有写入合同的分红利益,不确定的分红,可高可低,可以没有,可以不分红。

二、具体案例与市场对比

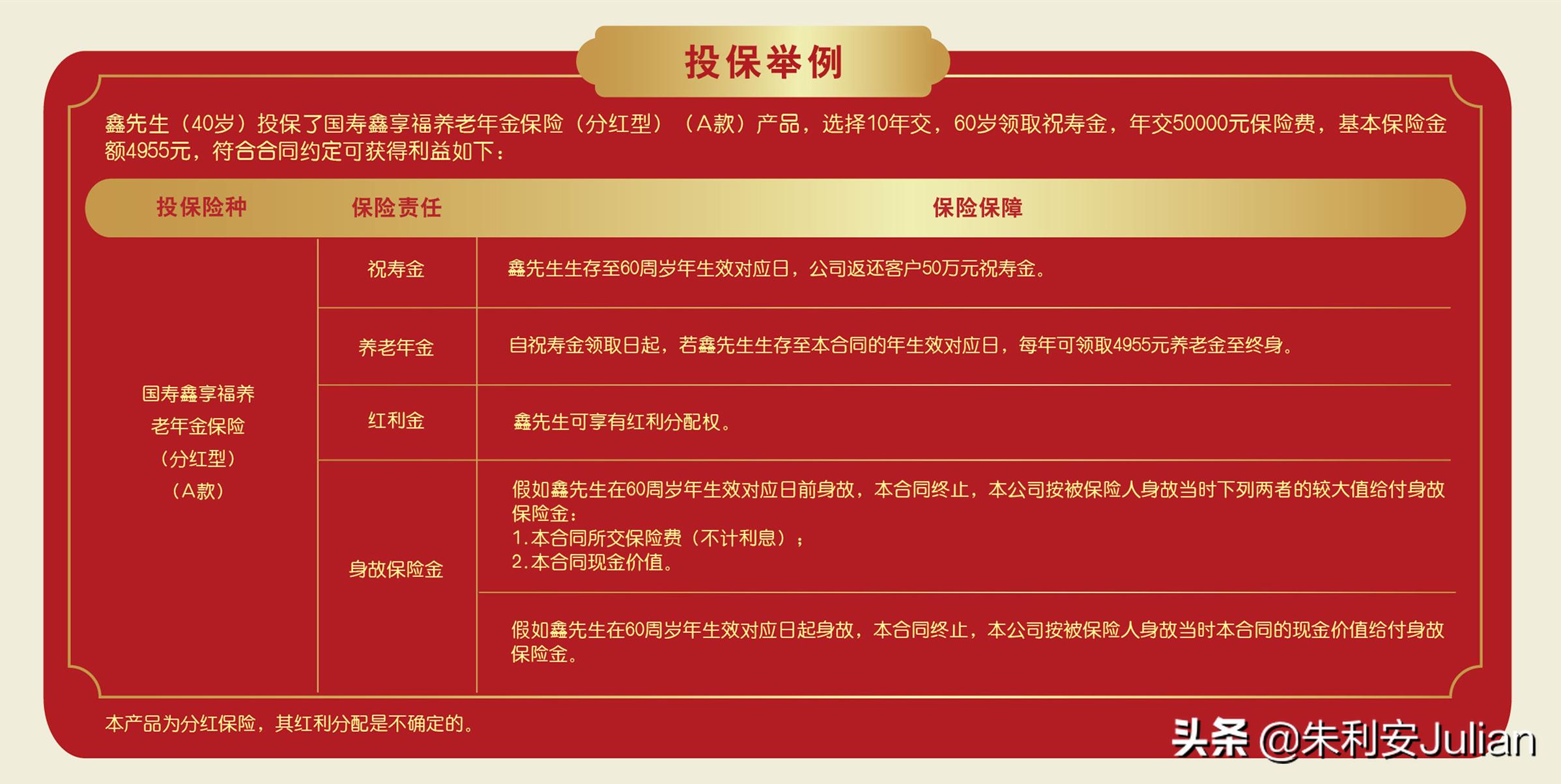

鑫先生40岁,给自己配置了鑫享福养老年金保险(分红型)A款,

年交保费5万元,连续缴费10年,总计缴费50万元。

并且设定在60岁时领取祝寿金。

(1)祝寿金

鑫先生在60岁时, 一次性领取50万元祝寿金(等于总保费金额)

(2)养老金

鑫先生从61岁起, 每年领取养老金4955元 (保额),活到老,领到老。

(3)红利金

分红不确定,未知。

三、市场横向pk

选取了市场热销产品万X禧做横向对比

鑫先生同样选择5万*10年的缴费计划,总保费50万。

并且在60岁时,领取第一笔钱50万元

(1)万x禧在领取50万元后,账户余额还有37.8万元。

这个余额可以一次性全部领取,也可以留在账户里继续生息。

如果留在账户继续生息,则可以 每年领取15000元 做养老金。

(2)万x禧在每年领取15000元,是鑫享福每月领取的3倍

可以很明显地看到,万x禧每年领取金额是鑫享福的3倍。

3倍金额意味着

原本养老金一个人花, 现在可以带上老伴,两人花3份钱;

原本除了日常开销都不敢乱花钱, 现在可以拿一大把去出国游 ;

原本不够钱花,还得伸手跟孩子要, 现在多了两份钱,还能给孙子发红包。

(3)万x禧始终保持账户有余额。

一直到99岁,万x禧已经累计领取108万元, 此时账户还有23.7万元还没领完。

真正做到,有钱花,随便花,还能给子孙留下财富。

(4)万x禧这款产品,还能对接养老社区。

总保费100万起,就可以入住高端养老社区, 真正做到医养结合,越活越年轻。

四、我的观点

其实理财储蓄型的保险产品,真的简单粗暴比收益就可以了。

把收益不高的产品直接PASS掉,剩下高收益的产品;

这时候,我们再来对比增值服务

比如说,A公司服务好、B产品有高端养老社区、C产品领取方便……

只有大家在差不多水平的高收益前提下,比增值服务才有意义;

毕竟,储蓄型产品,就是在安全前提下,收益尽量高些。

全网统一ID,朱利安Julian