上海移为通信技术股份有限公司(股票简称:移为通信)成立于2009年6月,2017年初在深交所创业板上市,是业界领先的无线物联网设备和解决方案提供商。

作为中国M2M(机器与机器通信)设备的主要出口供应商之一,移为通信系列产品获得了CE,FCC及PTCRB等认证,远销北美、南美和欧亚等世界各地。移为通信为车载通信、车队管理、物品追踪、人员安全管理、远程医疗和无线健康管理、远程监控等无线物联网应用提供高质量的GPS终端设备和解决方案。

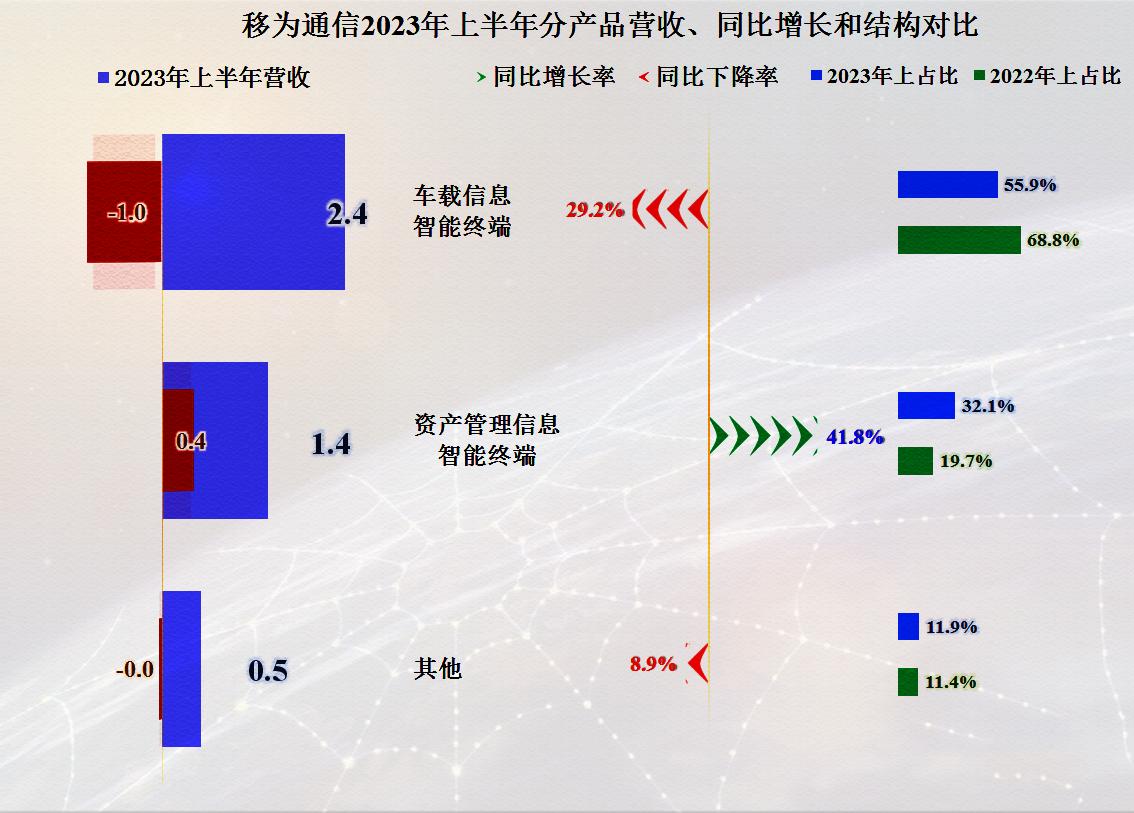

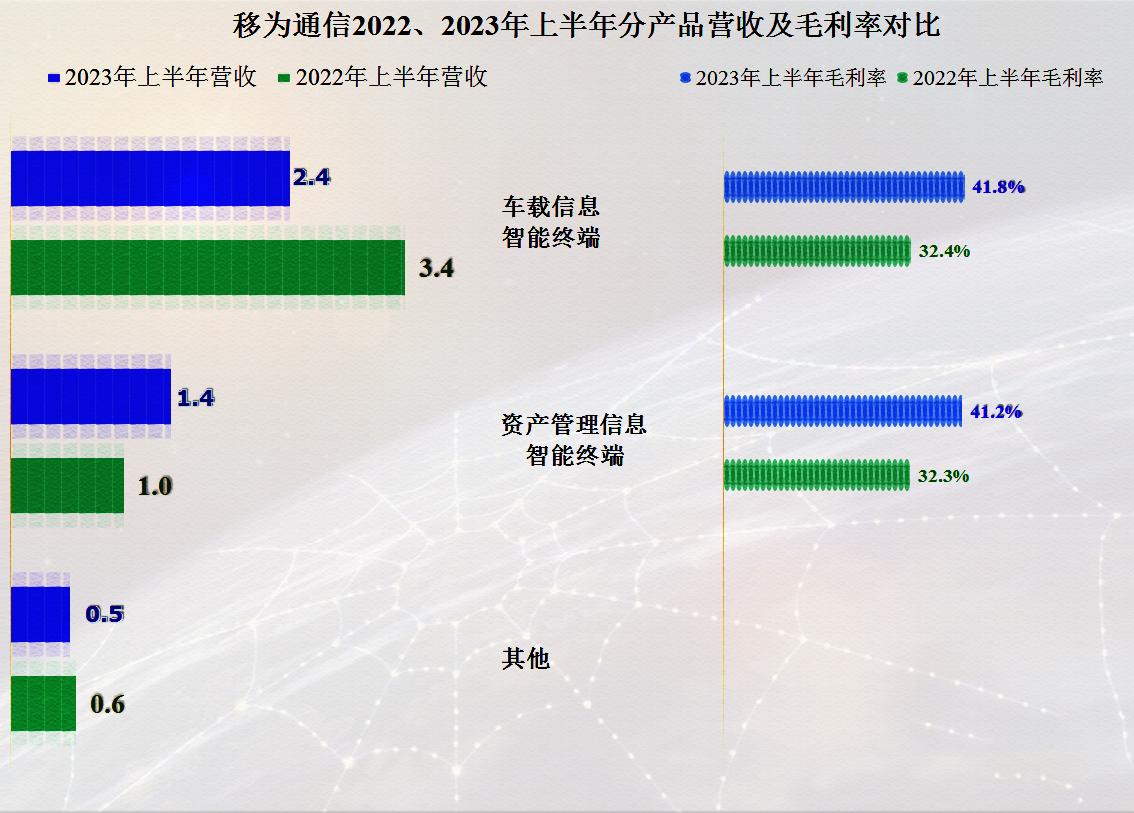

说得高大上,实际上,移为通信主要经营“车载信息智能终端”和“资产管理信息智能终端”两大产品。2023年上半年,“资产管理信息智能终端”的营收同比增长了41.8%,“车载信息智能终端”却下跌了29.2%,两者的占比也发生了较大的变化。

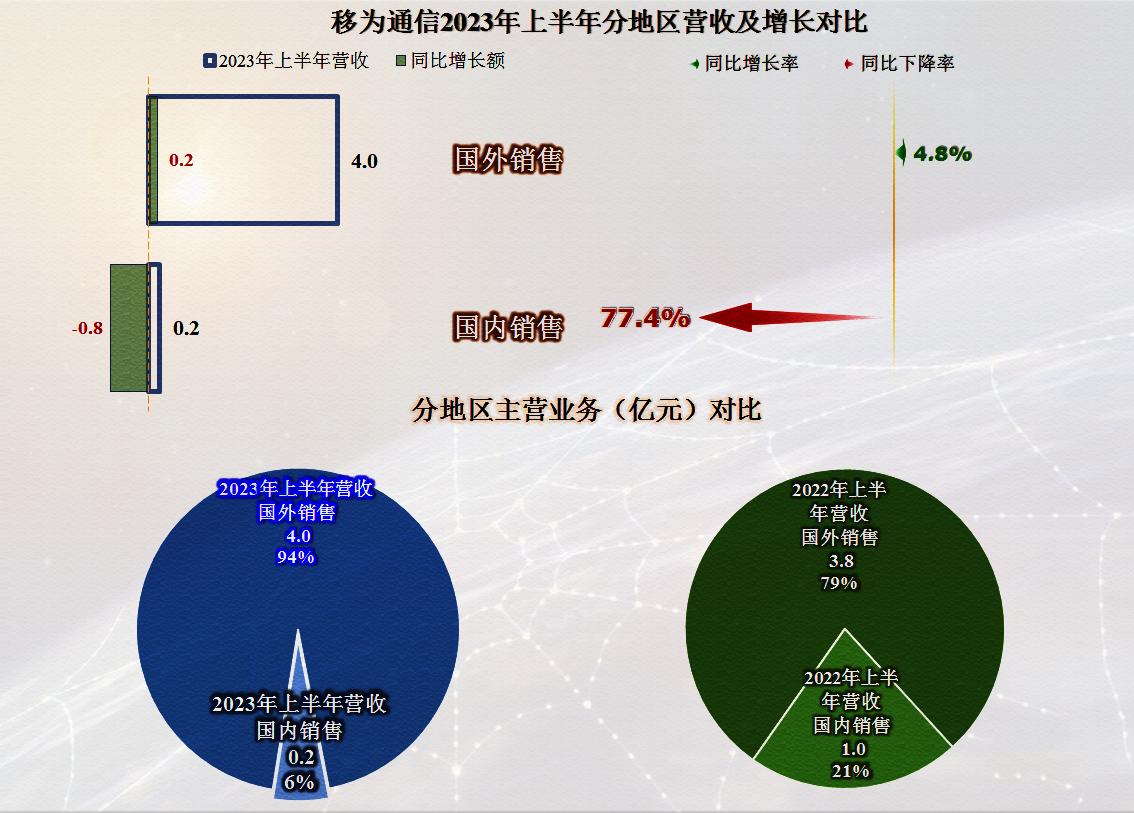

移为通信确实是以国外市场为主,2022年上半年占比为八成,2023年国外市场略有增长,国内市场大跌以后,国外市场的占比达到了惊人的94%。规模还没上来,就先国际化了,这是不是好事呢?不好说。

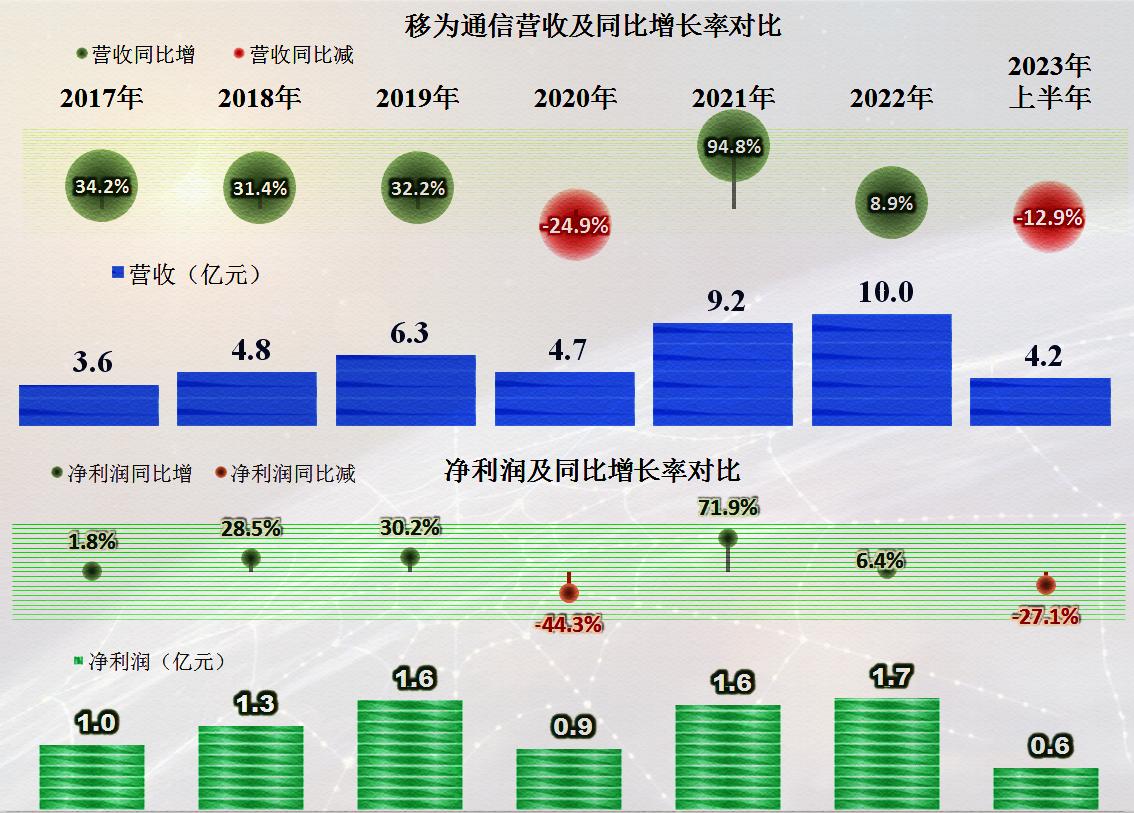

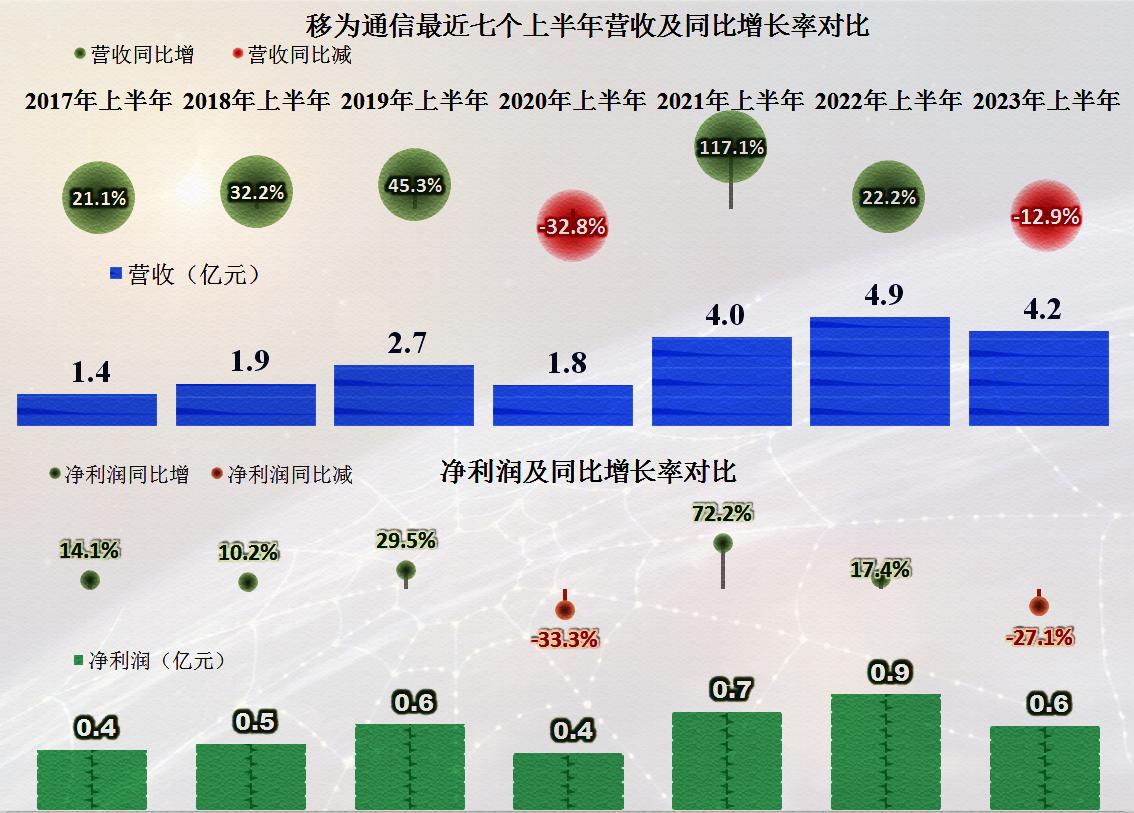

2023年上半年,移为通信的营收同比下跌了12.9%,净利润下跌了27.1%,不能说经营形势变得有多严峻,但是,至少前两年大幅增长的势头暂时是停了下来。

和最近的六个半年相比,2023年上半年的营收处于最近三个半年的高位,但净利润却没有那么大的优势,基本上处于平均偏上的水平。

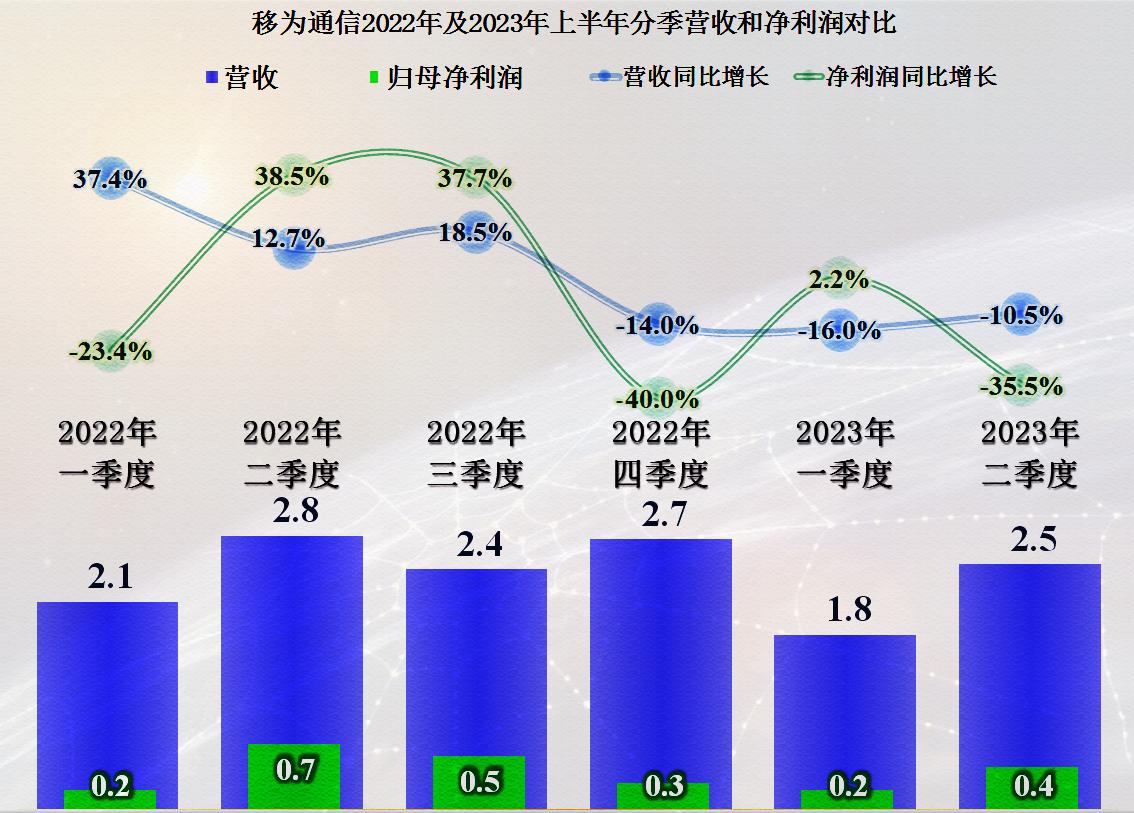

看分季度的营收和净利润表现,2022年1-3季度的营收是增长的,从四季度开始,直至2023年二季度,营收有一成以上的下跌。净利润波动相对较大,但最近三个季度的表现并不算太好。

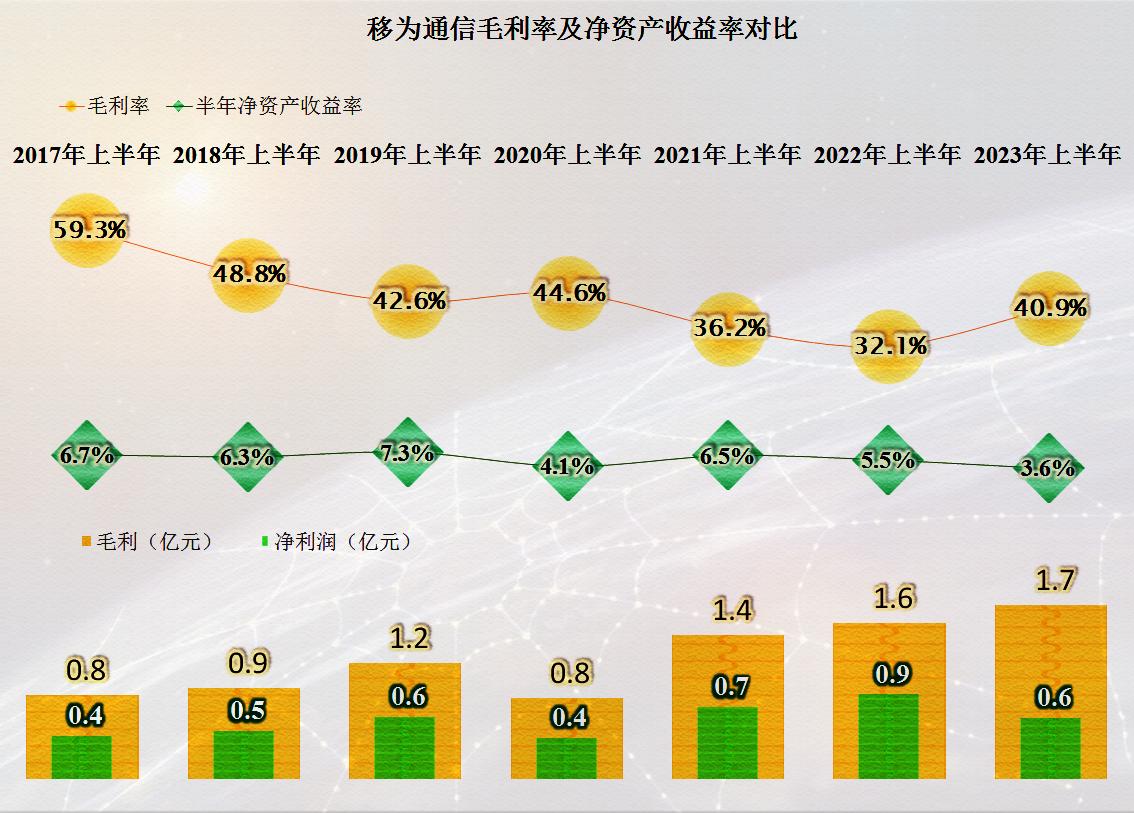

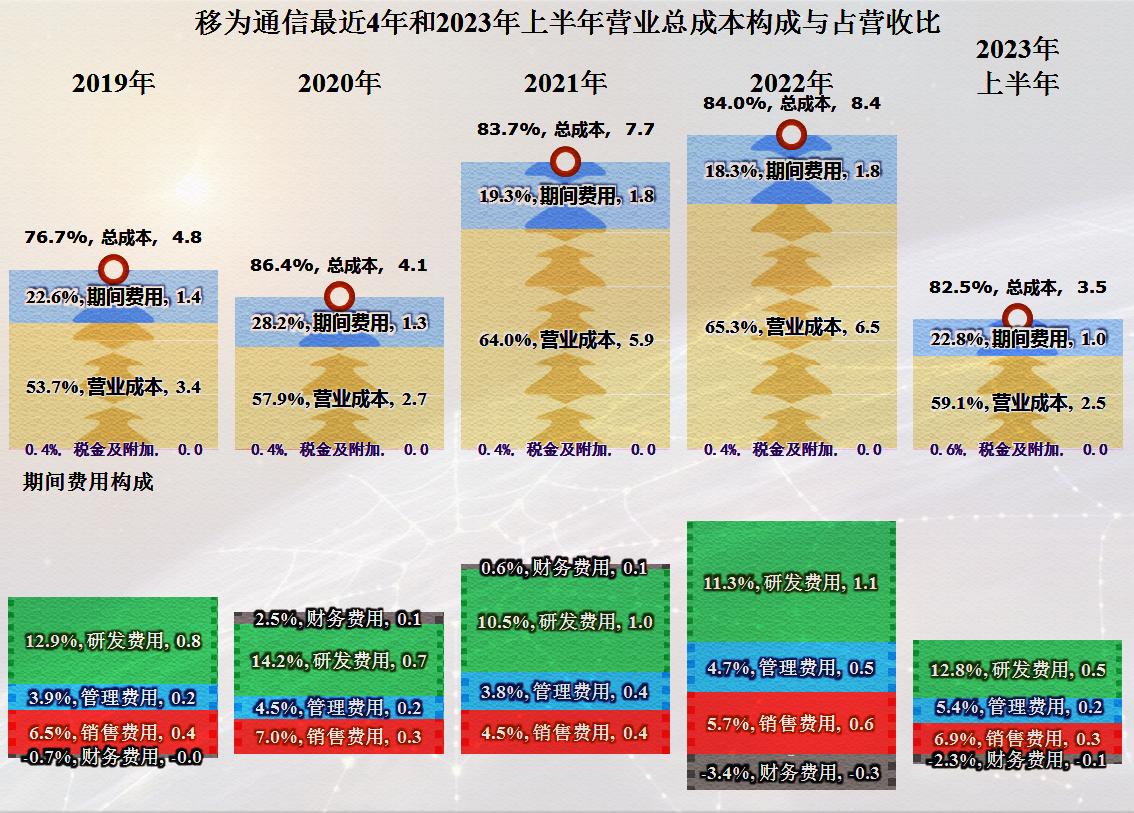

2023年上半年,移为通信的毛利率大幅上升,在营收下跌的情况下,毛利额创下了历史新高,但是由于期间费用等支出较往年更高,净利润没能创下新纪录。其净资产收益率下跌明显,不过年化超过7%,不能说有多优秀,但是,在2023年上半年的A股中,要算一个中上的水平了。

两大产品的毛利率同比均有所提升,而且提升的幅度还相当大。毛利率的提升与分地区的营收构成变化有关吗?当然有关,移为通信2023年半年并未公布其分地区的毛利率构成,但从其年末的毛利率对比来看,境外市场的毛利率差不多要比境内市场的毛利率高出一倍。

营收下跌带来期间费用占营收比提升,但毛利率上升又带来营业成本占营收比下降,综合下来,2023年上半年总成本占营收比还有所下降,主营业务的盈利空间有所提升。只是那是相对于最近三年的对比情况,和2019年相比,盈利空间是有所下降的。

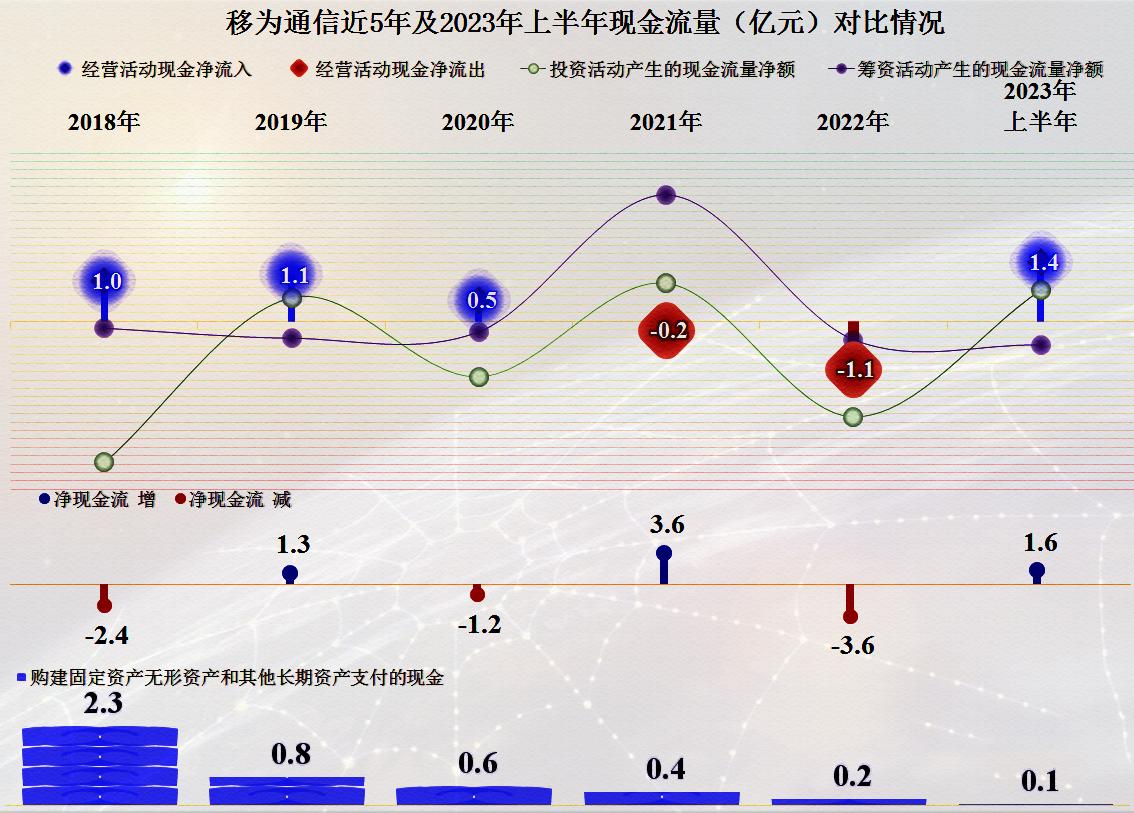

移为通信的现金流量表现只能算一般,特别是最近两年经营活动的现金流出现了净流出的情况,由于2018年以后,其并没有较大规模的固定资产类投资,现金流方面其实并没有太大的压力。

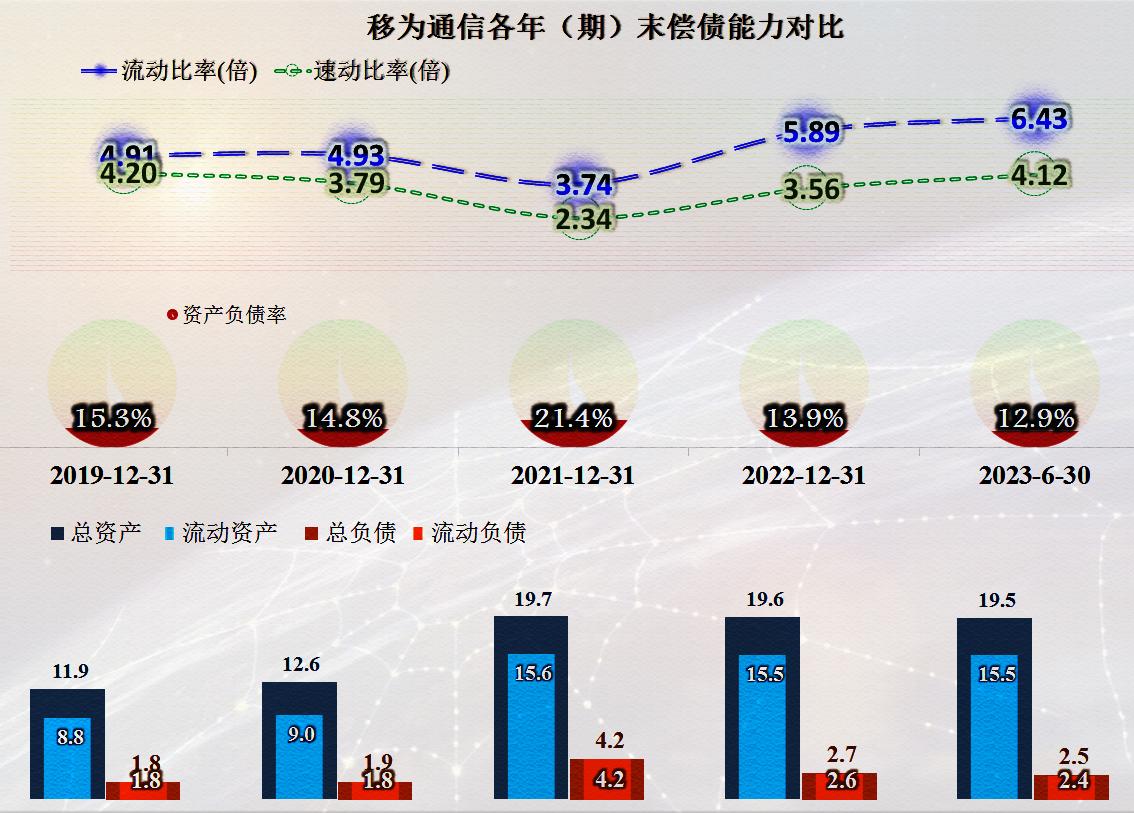

移为通信的长短期偿债能力是极强的,几乎没有什么负债,这方面没什么压力。

对于移为通信来说,主要就是营收下跌和盈利能力下降的问题,其他方面都没啥问题,然而,就营收下跌这个问题,却是任何一家企业最致命的问题。

声明:以上为个人分析,不构成对任何人的投资建议!

#移为通信#