最近杭州城推出了一款惠民型的补充医疗保险“市民保”,一时间,很多杭州的小伙伴都被吸引了,59元保障一年,光从价格看,忒便宜了,但是买还是不买,产品到底好不好,还是要"拆开"看看,如果啥用都没有,那还不如来一盆小龙虾更直接。下面,小壹师就带大家看看这个产品,好不好的,咱心里有个底。

一、我们来看看总体保障:

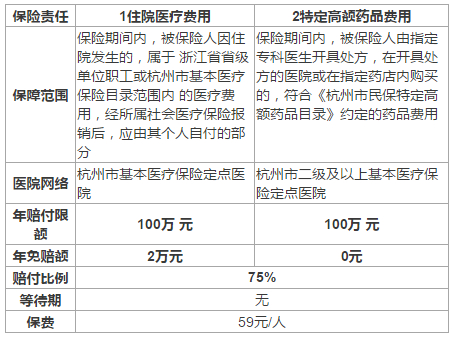

保障计划表

1、谁能投保,大白话是,这款产品谁能买?

按照产品规定,被保险人仅限浙江省省级单位职工基本医疗保险参保人,和杭州市基本医疗保险参保人,其中医保范围包括职工医保和居民医保,包括但不限于城镇职工基本医疗保险、城乡居民基本医疗保险、大病保险、医疗困难救助保险等政府举办的保险,所以涉及的人群相对比较广,农村户口缴纳的新农合属于城乡居民基本医疗保险,所以杭州城乡的都可以进行投保。

如果以上都没有的,还是省省心别费劲了,哪怕买了,条款里也明确说明,将来理赔时,被保险人未使用所属社会医疗保险先行报销结算的,本产品是不承担保险责任的。

2、保障范围和额度如何,就是生病治疗能拿多少钱?

分为两类,一是住院医疗费用,二是特药费用,住院医疗费用保障的是仅限社保范围内,扣除2万免赔额后报销对应的75%,报销封顶是100万;特药部分,规定20种特定药品,没有免赔额,可以75%报销,封顶100万。

这就是说,如果被保人生病住院了,通过医保进行报销后,剩下的部分,属于医保范围内的,扣除2万元后(就是扣除医保报销外,剩下的必须超过2万元,如果没达到2万,保险是不给予报销的),给予75%的报销,计算公式可以理解为保险保险额度=(花费的总金额-医保报销金额-2万)×75%。

这里大家要关注一个限定,就是强调的仅限医保内,我们知道现在生病,很多是大病,用药治疗很多不在医保目录内,这些凡是不在医保范围内的,就只能自费,自费部分是不能报销的。这也是为什么现在很多百万医疗保险,亮点是强调不限社保内外。所以,市民保这款产品,范围进行了限定,理赔的保险额度=(花费的总金额-医保报销金额-医保外-2万)×75%。

特定高额药品部分规定了20种昂贵药品,并指定了6家连锁类药店, 如果开具处方的医院无相应药品,则须凭处方及其被审核通过后获取的购药凭证等材料前往本产品指定药店购买药品。指定药品的赔付额度=实际发生额×75%,余下的25%不能报销。

3、投保人群确实相当宽泛,门槛相当低。

不限制投保年龄,除新生儿要≥28天外,上不封顶,家里有老人可以重点考虑,毕竟这是传统产品不敢涉及的,可谓是60-100岁人群的福音。

不限职业,传统保险产品都是有职业限制的,一般可以承保1-4类,5-6类多数是排除在外的,比如货车司机、叉车工、采矿工、高空作业、消防员等等,都属于高危风险的职业,甚至有些产品连快递小哥等都拒之门外的。所以对于危险职业的人员,建议赶紧买买买。

4、无健康告知和等待期,擦地前行了。

1)购买健康险,第一个重要环节就是要仔细阅读健康告知,符合健告的条件,才是保险公司承保、允许用户购买的前提,不同保险产品健康告知的条数不同,通常简单理解,条数越少,表示条件越宽松、可购买门槛低,当时好医保的健康告知是较少的,所以获得了很大一部分用户青睐(当然,后来调整增加了),杭州市民保这款产品,无健康告知,改为对重大疾病既往症的约定,主要包含:肿瘤类、肝肾疾病类、心脑血管及糖脂代谢疾病类、肺部疾病类、系统性红斑狼疮、瘫痪、再生障碍性贫血、溃疡性结肠炎,这些在投保生效前如已患,并因此疾病或其并发症导致在保险期间内发生住院医疗费用的,不予赔付。

这些重大疾病都是发生概率较高,也是保险赔付较高的病种,所以做了除外,当然除此外的,如果在保障期间出现疾病住院,是在正常赔付范围内的,所以如果已经患有重大疾病既往症的用户,要抓紧去购买了,这也算是一次不错的福利,而且以上重大疾病,市面上也有针对性的单病种保险产品,患了病是可以有并发症保障的,属于这类的用户可以关注私聊。

这样合理搭配,能够形成全面保障,让自己或家人都安心生活。

特定高额药品费用既往症约定,条件和赔付约定基本同上。

2)所谓等待期,通俗理解,就是在一定时间内,如果发生风险,保险公司不给予赔付,是为防止一些用户出现逆选择,保护保险公司的权利,一般产品会有30-90天,一些长期产品有180天的。此产品比较良心,没有设置任何的等待期,等于买一年、保一年,比较实惠。

价格就不说了,59元一年,确实比较便宜,没有任何保险的,可以来一单,就算是体验了,也不错。当然,保险产品毕竟保障的范围不一样,也不能简单地拿价格比较。

二、说说这款产品的不足吧

一是免赔额较高,2万元,通常把大概率生病事件导致的赔付规避了很大一部分,可能很多人会感觉没啥用,因为这个产品是医疗补充型产品,在购买条件上做了让步,所以在赔付的门槛上往上拔了拔,有介意的用户可以在用0免赔的其他产品做个补充,这样就可以弥补这部分缺陷。

二是赔付比例75%,不高,通常医疗保险的保障比例都在100%,不用社保报销的也能赔付60%,所以还剩25%的比例需要用户自费。

三是特药种类,算中庸吧,随着这两年特药保障的快速发展,百万医疗产品基本都做了升级增加了特药的赔付,种类有不限的、有40-50种的等等,而且不限社保内外。

四是保障范围上面差强人意,一些高端的,比如恶性肿瘤质子重离子等,除了普通医疗住院,特需病房、VIP等,对于有需求的客户都剔除了选择或保障。

总体而言,此产品对于老年人、有一些疾病情况的是个不错的选择,对于想尝试又不太想花钱的,也可以行动了。但对于无既往病史,当前健康的人群,有长期保障计划的人群,有更好的百万医疗产品可以选择,多花上几百块,将来可以解决大问题,配置的好,基本可以做到保障的无死角。

如果还想了解更多此产品和相关其他产品,可以后台关注留言,咨询我们的小壹师哦,专业保险产品定制顾问,可视频、可免费,(#^.^#)