如果只给亚马逊、东芝、三菱等品牌代工碱性电池,长虹能源能冲到千亿市值吗?很显然,不能!OEM代工的附加值有多低,看看富士康就知道了。

那要是与时俱进,收购先进技术,往当下最火的锂电池领域再迈一小步呢?

2021年中报显示,上半年长虹能源实现近14亿元营收;其中锂电业务占比55%,贡献了逾2亿利润。

二级市场的投资者闻讯而至,短短8个月就把股价拉涨4.2倍,公司最新市值达到95亿元。但这离公司“百亿规模、千亿市值”的战略目标还是有不少差距,仅靠投资者狂拉股价,到最后泡沫估计谁见谁怕。

长虹能源自然也没闲着,一边砸钱收购股权,一边积极扩大产能。2018年,公司花2.7亿现金收购江苏三杰51%股权,正式进入锂电领域。今年业绩对赌达成后,又拿出1.7亿进一步收购15.8%股权。

2020年,投资19.6亿元的绵阳锂电池项目还在如火如荼建设,公司就又开始为年产15亿只碱性电池和泰兴10亿元锂电池两个新项目出面募资。但原计划募资9.5亿,实际仅募到2.7亿,后续项目资金压力之大可想而知。

与此同时,公司资产负债率还在不断上升,目前已到66%。这对长虹能源和投资者而言,风险的种子已在无声无息中埋下。

那么,公司为何不自量力,坚持要扩张产能?同行又真的会坐视不管吗?下期视频,我们深入行业内部,来寻找答案。

碱性锌锰电池和电动工具锂电池是长虹能源的两大业务支柱,面对公司毫不掩饰的扩张野心,他的同行们又都在做什么?

在碱锰电池领域,目前国内主要玩家有亚锦科技(南孚)、中银电池(双鹿)、长虹能源、野马电池、恒威电池、力王股份等。

厂家虽然众多,但整体维持错位竞争的格局。

比如,南孚电池以自有品牌为主,主要供应国内市场;野马电池和恒威电池通过家乐福、麦德龙、罗森等连锁超市和便利店销售;长虹能源则主要为海外客户代工,以出口为主。

另外,由于制造工艺没有显著差别,产品利润不大,除野马电池还在筹划扩建新生产线外,其余厂家均以技术改造,增加产线自动化水平为主。

市场一团和气,这种现象并不是常态。

在全球电动工具锂电池装机市场中,三星SDI、LG、松下等7家企业长期占据近90%份额。

随着这些厂商逐渐将资源更多投向动力汽车锂电池,国内厂商看准时机,开始争相入局,瓜分这块蛋糕。

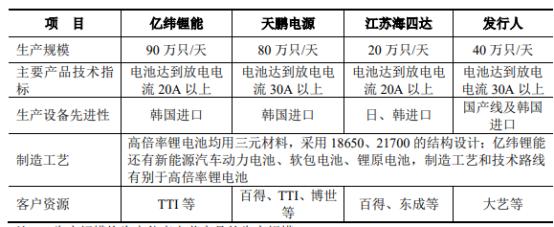

目前长虹能源主要与亿纬锂能、天鹏电源(蔚蓝锂芯)、江苏海四达等正面厮杀,其中亿纬锂能和天鹏能源已经具备3 亿颗/年的产能,规模是公司的两倍。

这还不算,两家也在大举扩张,亿纬和天鹏分别有望在今年上半年和下半年实现产能翻倍。

可以预见,即便长虹能源新项目未来能顺利投产,竞争也会很残酷。“百亿规模、千亿市值”的目标,前方还有很多挑战。

具体还有哪些挑战,公司还需要做些什么?要扩建产能,就要花钱,长虹能源新项目建设所需的逾30亿元资金,准备从哪里筹集?

直接到市场募资?

这个办法试过了,不太乐观。今年公司到精选层挂牌,准备募资9.5亿,拿出部分用于项目建设用,但最后仅募到2.7亿,分到项目上的资金杯水车薪。

那去银行借债?

这几年扩建就没停,导致公司目前资产负债率已经升到了66%,再借钱难度会越来越大。

把利润也投进去?

按公司当前盈利水平,一年归属母公司的净利润也就2个亿左右,很明显不太够。

接下来最可行的办法,一是靠大股东四川长虹出手支持,二是找机构或大户进行定向增发。

但即便在建项目的资金问题解决了,后面还有新的问题。

现在公司产能已经满负荷运转,在上半年锂电产品涨价的情况下,营收也仅有14亿元;后续新产能全部投产,按当前价格,营收也不过60亿元,离百亿规模还差近一半。

也就意味着,公司还需再扩建一倍,那么接下来50-60亿的建设资金又从哪里来?

如果“百亿规模”实现不了,那么那些奔着“千亿市值”的宏伟目标,把估值炒到41倍,比A股同行蔚蓝锂芯(37倍)还高的投资者,又准备如何收场?