立讯精密是全球电子零组件制造商巨头,产品最主要的应用场景是3C,即计算机、通讯和消费电子。

在过去的十几年中,立讯精密在全球3C供应链中野蛮生长,横向拓宽产品品类与应用场景,纵向深入苹果消费电子供应链,市值一度超过4000亿,越过了与公司渊源颇深的老牌精密器件制造霸主富士康(鸿海),一时风头无两。

然而巅峰过后,公司的市值在波动中呈现退坡,市值已跌落到3000亿以下。近日,立讯精密又发力造车,引发市场关注。那么时至今日,立讯精密的故事该怎样讲?

01、果链上的助跑与起飞

立讯精密的创始与壮大,无不自始至终体现着一种来自草根的务实、蓬勃与敏捷。

从出身富士康的小学生,用十几年成长为一度赶超富士康的强劲竟对, 立讯精密的爆发史离不开两个关键词:“收购”和“果链”。

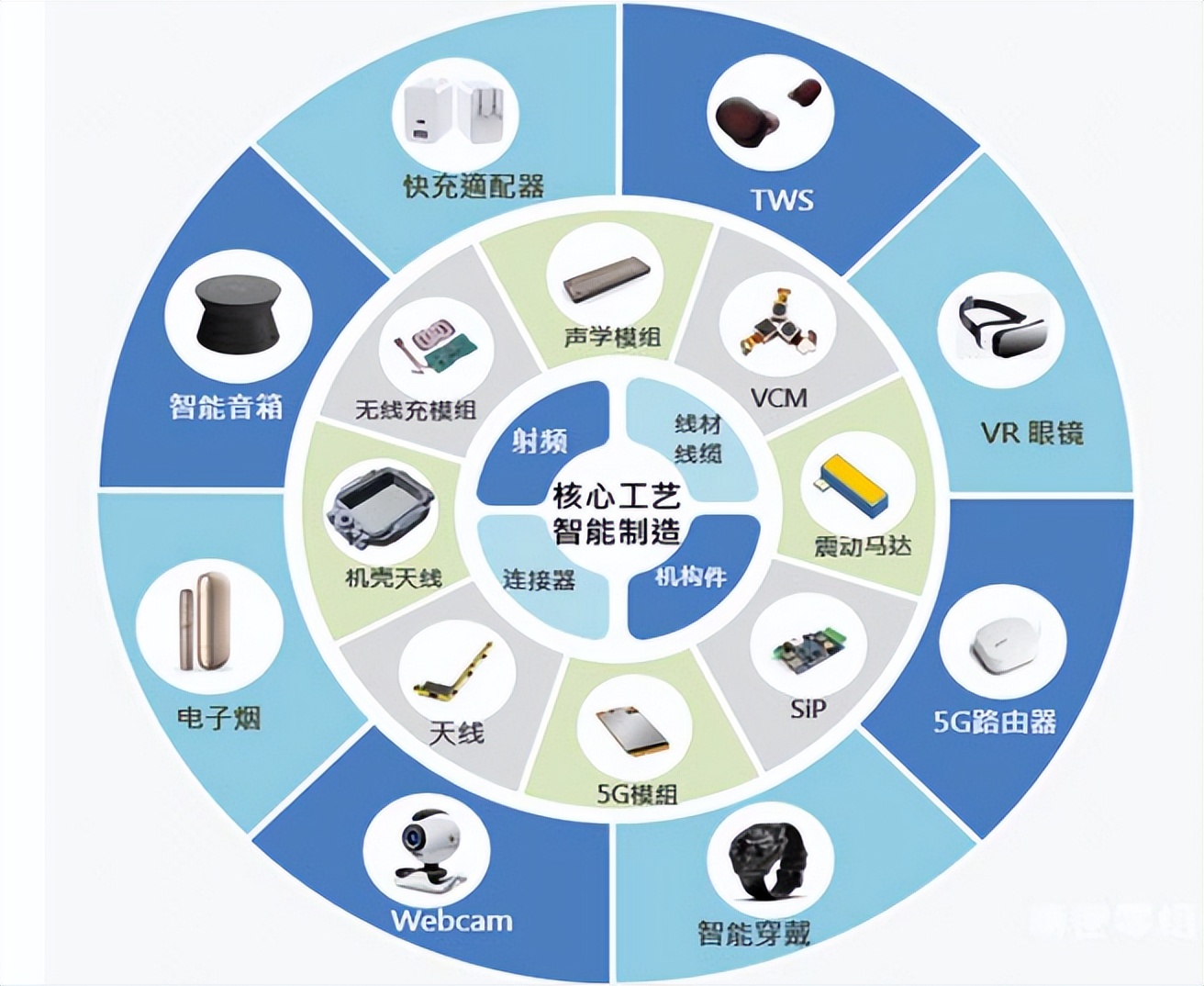

在发展初期,立讯精密专注消费电子这一场景,主营的首个产品是连接器。这在彼时是一个成功的产品策略,为公司此后十年持续优异的产品策略和业绩放量建立了一个良好开始。连接器的使用场景多,呈现出高度定制化,在电子零组件价值链中位于中上层,能够为立讯精密带来较高的毛利率。同时,在这一阶段,立讯精密在对良率要求高、迭代频次多的连接器生产中,也磨练出了制程、研发、品控、业务综合的深厚内功,为其后在高端消费电子供应链中的迅猛延伸打下了良好基础。

要在消费电子供应链中登顶,立讯精密在2011年通过收购联滔电子股权,切入苹果平板电脑连接器供应链,由此顺利与消费电子的顶端品牌挂上了钩。公司承接了Macbook,iPad,iPhone等众多苹果产品中的传统连接器业务,如产品的内部线和电源线。

通过并购拓展品类、获取客户、抢占市场,早已被“老师”富士康以过往历程验证可行性。在此之后,立讯精密通过密集收购一系列天线、连接器、电路板等制造厂商,在消费电子品类中深度渗透,并将品类拓展至汽车领域。

从切入果链伊始,立讯精密的产品策略就紧盯苹果的创新产品,以跟上潜在的放量机会,如苹果手表的无线充电等。幸运的是,立讯精密所投入的苹果单品尽管没有全部成为爆款,却都颇引起了一些市场反响。2015年,立讯精密收购美律实业25%股权,开始前瞻性布局声学元件;2016年,又收购苏州美特51% 股权。Airpods在2016年面世伊始,并未意在爆款,更未成想日后能够掀起TWS耳机革命。准备充分的立讯精密首度试水Airpods元件生产,就以极高的良率征服了苹果。2017年,苹果CEO库克及高管团队前往立讯精密调研,参观Airpods生产线,立讯精密迎来了它在果链地位的官方背书。此后,立讯精密AirPods代工订单快速增加,超越英业达成为第一大供应商。2019年,AirPods摇身晋为爆款,苹果顺势推出高价AirPods Pro,由立讯精密100%代工。

2020年6月,立讯精密市值已经超过富士康母公司鸿海。2020年7月,立讯精密收购台湾代工厂纬创集团的iPhone制造业务,成为内地首家苹果iPhone代工厂商。在同年度,立讯精密市值超4000亿。此后,立讯精密收获苹果旗舰机型大额订单的捷报频出。2021年,立讯精密开始首次自主代工iPhone13,且首次获得高端iPhone 13 Pro的代工订单。

来源:华兴证券,公司公告

在以消费性电子为核心的成长与发展过程中,立讯精密持续专精优化底层技术,保持着制造工艺、垂直整合、成本管控等方面的相关优势。同时,公司大力增强数字化、自动化建设,实现产线升级,进一步提高良率与成本控制能力。

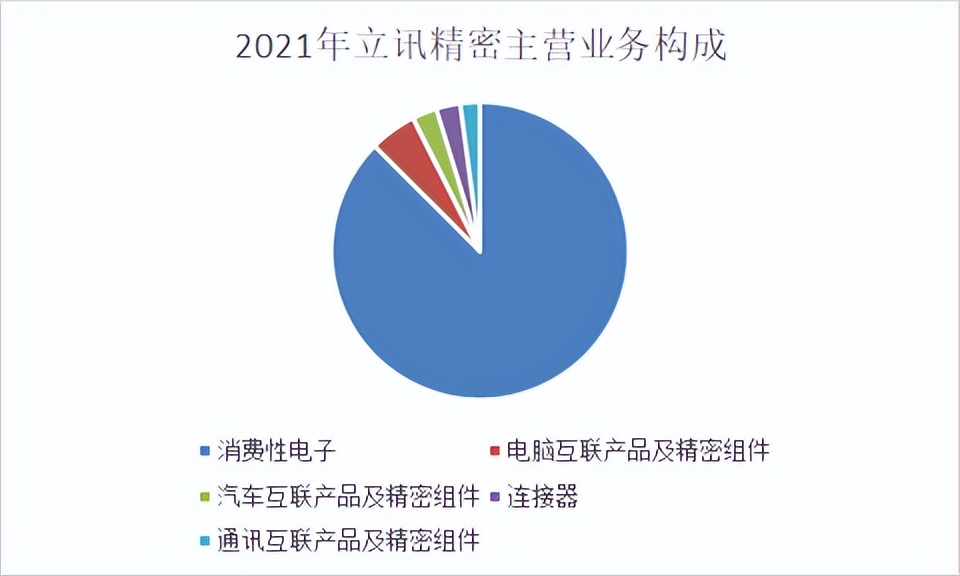

2021年,消费电子仍占据着立讯精密约90%的营收。 在消费电子方面的积累,也使公司在向通信、汽车业务等使用场景的延伸中充分受益。截至目前,立讯精密的产品已经广泛应用于消费性电子、电脑、汽车互联产品等广泛的下游赛道。

来源:公司公告

02、果链上的龙头“稳”不“稳”?

立讯精密作为果链强劲选手,无限接近于全球消费电子供应链的塔尖,但立讯精密是否就已经入围了整个价值链上的高端玩家圈?

实际上,不管是在全球精密器件制造业内,还是在消费电子器件价值链上,立讯精密都尚未占据高位。

在精密器件下游的诸多应用场景中,消费电子器件生产标准化程度高,且对稳定性要求较低,因而难以通过转换成本增加优势,供应商的定价权显然偏弱,因此所能带来的利润偏薄。然而,在立讯精密加速入场前,诸如泰科电子、安费诺(Amphenol)、莫仕(Molex)、德尔福(Aptiv)等连接器制造厂商,已经在电信、汽车、工业、基础设施等下游场景中凭借一些转换成本优势逐渐筑起了一条护城河,能够留给立讯精密大展身手的场地选择,除消费电子外已然罕有。

在消费电子的价值链上,立讯精密的盈利能力同样位于偏低的位置。立讯精密处于产业链中下游,提供连接器、电缆、声学元件等器件,并承接上游组件进行连接与组装。公司业务与电子产品核心性能关联较小,属于技术壁垒较低的业务板块。

同时, 过于集中的客户来源为立讯精密的业绩带来了较大的不确定性。 据最新公司公告,第一大客户对公司的营收贡献高达74%。因此,能否拿到苹果旗下产品、核心产品和旗舰机型的订单,对于立讯精密的业绩与股价都会带来极大影响。苹果上游供应链较为分散,已排除对单一供应商的依赖,且产品迭代迅速,供应商调整也需与产品迭代适配。被剔出果链而受到严重打击的上游厂商,大陆内已有前车之鉴。事实上,立讯精密的市场表现也的确与苹果订单息息相关。目前,有关苹果订单的消息利好多过利空,市场对于立讯精密的下游订单预期较为乐观,但中长期内仍存在不确定性。

打开华兴多多金立讯精密详情页,我们可以查看立讯精密的盈利能力与成长能力的评级,同时可以看到它相对于大盘和所在行业板块的市场表现。

来源:华兴多多金App

风险提示:截图仅做功能示例。分析结果根据基础数据或历史数据量化统计得出,不代表未来趋势,不构成投资建议。不同指标均有局限性,本页面内容及功能不应作为投资决策的唯一参考因素,投资者需自主投资决策并独立承担投资风险。

近期,立讯精密下场造车,剑指汽车零部件Tier1厂商,意在筑造另一条增长曲线。今年年初,立讯精密与奇瑞签署协议,将共同组建合资公司,从事新能源汽车的整车研发及制造。立讯精密以ODM模式参与造车,提供设计和代工服务,以连接器和线束为主要产品。尽管新能源造车为大势所趋,但立讯精密入场的,是一条与消费电子器件千差万别、投入更大、产出周期更长的道路。对立讯精密的这一动态,市场猜测颇多。立讯精密能否稳扎果链,又能否寻找到新的增长点,还请广大投资者和我们一起拭目以待。

投资顾问 祁亚康

职业编号 S1680621090002

免责声明:本文内容仅供参考,不构成任何投资建议,投资者应当基于自身独立的判断,自主作出投资决策,并自行承担投资风险。对于本文中任何来源于公开信息或第三方等的数据、报表、信息,华兴证券不就其真实性、准确性或完整性提供直接或隐含的声明或保证。投资有风险,入市需谨慎。