【分享嘉宾】 白利明 付钱拉支付业务负责人

白利明曾在中国人民银行清算总中心软件开发中心参与一二代支付系统(大额、小额、超级网银等)开发设计等工作,在中国光大银行(总行)信息科技部核心系统团队参与开发设计等工作,在合众支付(第三方支付)产品部负责账户账务、清结算、对账、风控等设计工作。

【关于付钱拉】

付钱拉成立于2015年7月。是一家为创业企业提供整体金融云解决方案的互联网金融服务提供商。公司旗下支付SDK秒收是目前最成熟的服务之一。可实现多种支付通道*开代**,产品植入一个SDK即可极速接入。并配套提供订单管理、运营管理、24小时自动化运维以及风控监测等增值服务。目前的金融云服务还包括:为企业提供账户管理、分期白条、供应链金融等多种金融服务解决方案。团队主要成员,分别来自美国银行、Google、IBM、BAT等知名企业。立志用IT技术打造全新的金融云服务平台。

行业现状

1、互联网支付行业上半年交易总规模90148亿元

2016年Q2中国第三方支付互联网支付市场交易规模呈现季度性增长,规模达46500亿元,环比增长6.5%。互联网支付行业格局保持稳定。市场交易份额对比,支付宝、财付通、银联商务仍然占据前三位,支付宝以市场占有率43.39%位居榜首。

2、 移动支付行业上半年交易规模134776亿元

2016年Q2中国第三方支付移动支付市场增速回暖,交易规模达75037亿元,环比增长25.68%。行业上半年整体交易规模达134776亿元。支付宝、财付通、拉卡拉占据市场交易份额前三位,支付宝以市场占有率55.4%位列第一。

3、移动支付用户规模攀升

上半年我国网上支付的用户规模达到4.55亿,较2015年底增加3857万人,增长9.3%,网民使用网上支付的比例从60.5%提升至64.1%。手机支付用户规模增长迅速,达到4.24亿,半年增长18.7%,手机网上支付的使用比例由57.7%提升至64.7%。

IDC最新研究报告显示,2016年全球互联网用户数将达到32亿人,约占全球总人口数的44%;其中,移动互联网用户总数将达到20亿。

从上面几组数据我们可以看出,用户和交易规模都在维持一个持续增长的势头,其中移动支付用户和交易规模增速比较明显。随着移动互联网的发展以及智能手机的普及,人们对即时性和便捷性的要求越来越高。另外,用户的时间主要分布在家庭、工作学习、社交及移动场所,使用的终端主要有三类,即电视、电脑、手机。支付终端将会是以手机为主,电脑为辅,电视作为补充,像传统的ATM机或者POS机等设备会越来越边缘化。未来的支付将会是以移动支付为主,互联网和其他支付为辅这样一种格局存在。

2015年是移动支付爆发和增长的一年,无论是应用数量还是覆盖的领域,增长的速度都是非常迅猛的。另外,移动应用也呈现出两极的发展趋势,一是平台化,另一个是垂直化。平台化是指像支付宝、微信这种超级APP,覆盖用户广,其核心是打造一个生态系统;垂直化是指随着互联网的逐渐深化,出现了更多垂直化的应用。

移动互联网更加垂直化、碎片化

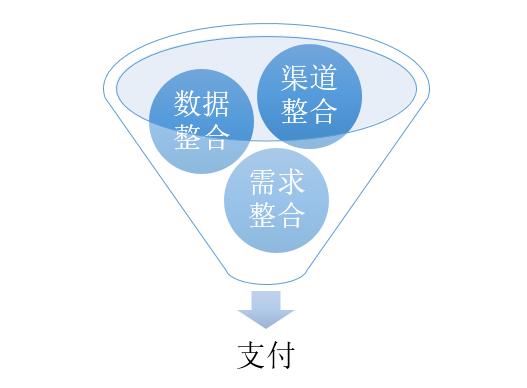

市场不断细分,行业应用领域向纵深发展,支付也向行业应用逐步渗透。移动支付打破行业界限,摆脱时间、空间束缚,地位凸显,逐渐形成群雄逐鹿局面,即表现为“碎片化”:

-

渠道“碎片化”:新互联网巨头进入和部分深耕细分领域崛起,很难一家独大

-

数据“碎片化”:渠道导致数据碎片,对财务、运营、数据分析带来难题

-

场景“碎片化”:APP、H5、扫码、条码、NFC等

支付是切入点及核心

1、支付是切入点

支付能实现完整的交易闭环:

-

线上+线下多种支付手段

-

技术创新提升支付体验

-

随时随地支付

人们的衣、食、住、行没有一样能离开消费,有消费就离不开支付。支付是资金流和信息流的综合体,它具有金融和数据两种属性,是实现整个交易的闭环。支付本身并不是一个挣大钱的生意,但是由它衍生出来的资产负债等全金融业务场景是不可忽视的,所以支付是大家互相争夺的一个焦点。

2、支付是核心

①随时随地、即点即用的使用体验,以及积分、返现等营销活动,使得支付业务成为客户最有黏性的业务。

②通过记录用户消费数据以及基于地理位置等信息,支付业务能洞察到客户的日常交易行为。

③支付业务数据的积累以及大数据、云计算等最新技术的应用,可以准确判断用户的忠诚度和用户带来的价值,在此基础上对用户进行细分和精准营销,推动业务良性循环。

④随着支付数据的积累,支付业务能衍生出很多金融服务。

商户对接支付通道面临的问题

通过前面的描述,我们可以了解到碎片化是不可避免的趋势,而支付又是整个金融链条的重要节点。假设一个以非金融为主业的商户,需要对接支付通道,他将面对以下问题:

①调研市场上有哪些支付通道可供选择

②如何选择支付通道

需要考虑使用场景、行业特性、客户群体、费率、分期。

③如何做

当我们对支付通道的调研以及商业运作的模式等各种因素考虑周全以后,就需要综合考虑现有业务的架构处理问题:

-

包一层,做一个外围系统,还是做一个规划,纳入到统一的架构管理

-

加密措施如何选择

-

通讯方式

-

屏蔽差异

-

统一体验

④怎么保障高效可靠

⑤当我们接入多个通道时,又会面临如何统一协调管理的问题:

-

通道路由

-

统一响应

-

结算对账

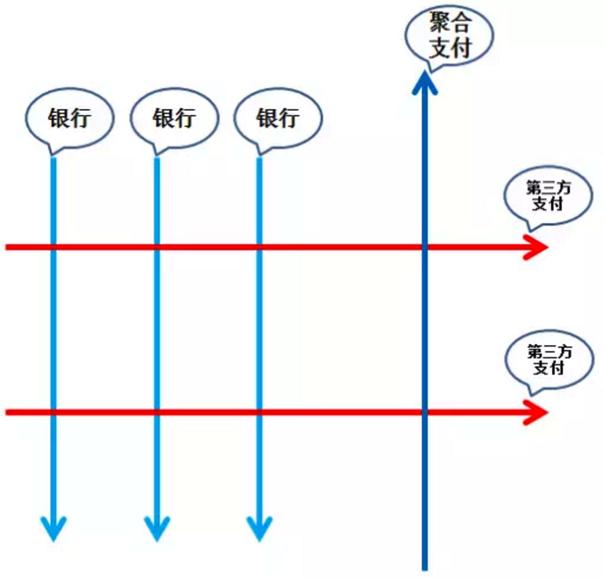

聚合支付

针对用户产生的上述问题,聚合支付就应运而生。

1、聚合支付概述

聚合支付也称“融合支付”,是指只从事“支付、结算、清算”服务之外的“支付服务”,依托银行、非银机构或清算组织,借助银行、非银机构或清算组织的支付通道与清结算能力,利用自身的技术与服务集成能力,将一个以上的银行、非银机构或清算组织的支付服务,整合到一起,为商户提供包括但不限于“支付通道服务”、“集合对账服务”、“技术对接服务”、“差错处理服务”、“金融服务引导”、“会员账户服务”、“作业流程软件服务”、“运行维护服务”、“终端提供与维护”等服务内容,以此减少商户接入、维护支付结算服务时面临的成本支出,提高商户支付结算系统运行效率的,并收取增值收益的支付服务。

2、打破垂直账户体系

我国银行业长期以来处于垂直管理的状态,各家银行各自为政,重复建设网点,重复开设账户 。中国银联是我国首个银行垂直账户体系中的横向服务提供商, 打破条块化垂直体系的横向价值服务,使得中国银联拥有了独特的核心竞争力 。第三方支付机构通过集成各家银行账户,实现了银行账户间的互通,使用户所获的跨行间支付服务便利,但三方发展到一定规模,自成生态体系,又回到了垂直账户。聚合支付使用会员体系,打破银行、第三方支付等垂直账户体系,提供给商户和用户统一的账户管理系统,同时为商户提供统一用户管理新方式。

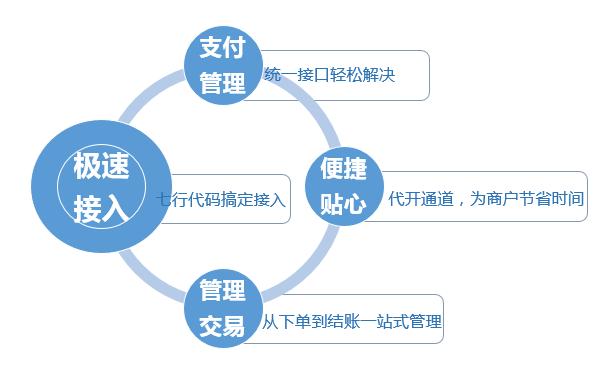

3、聚合支付的优势

①极速接入,贴心服务

②系统安全稳定可靠

-

稳定:高弹性扩容;多数据中心;多样的异地数据容灾备份方式

-

安全:安全隔离;云端部署、专业运维;金融加密

③资金对账,智能路由

-

提供统一的汇总和明细对账管理

-

提供订单差异管理

-

多通道路由智能切换管理

一站式金融解决方案及聚合支付的价值

1、一站式金融解决方案

支付并不是一个赚大钱的业务,但是支付所处的位置就决定了它会发挥很大的作用。随着支付业务的深入、数据的不断积累,以及对用户理解的加深,就会自然衍生出其它的金融服务。

①综合理财

-

专业的资产审核机制,引入多家知名金融机构最优质资产

-

一分钟接入,理财如此简单

-

可按需求个性化定制

-

资金全流程金融机构监管,安全有保障

②货基理财

③征信报告

包括个人征信和企业征信,通过数据积累,利用大数据和云计算等技术,提供用户详版、简版征信报告。

④银行流水

针对借记卡余额、流水,信用卡账单,或者是和电商进行一些合作来获取一些消费流水以及账单。

⑤资金管理

包括预算管理、资金调拨、资金预测管理、统计报表管理。

⑥计费管理

包括统一计费管理、灵活参数配置、支持优惠返还。

⑦账务管理

包括账户体系管理、账务体系管理、对账管理、分账管理。

⑧鉴权

提供身份鉴权、银行卡鉴权(支持借贷记卡)。

⑨消费分期

⑩线下扫码

2、聚合支付的价值

①多维度统计分析

-

提供可视化,多维度,定制化的数据服务和报表服务

-

提供智能分析,挖掘交易数据价值

-

通过用户“画像”为商户提供更有价值的增值服务进而提升商户营收

②运维自动化,运营托管化

-

自动监控

-

通道智能监测

-

自动云端发布

-

多数据中心备份

③节约成本:接入成本、时间成本、财力成本、物力成本、人力成本。

Q&A环节

1 、目前支付红海中如何突出自己?如何开拓商户客户?

支付红海可能确实存在一些。随着行业垂直化的加深,在垂直领域还是大有可为的。除了支付,我们还会提供更定制化的服务,增加客户粘性,也会向金融云提供全金融产品。因为这不是单一的支付问题,一旦客户达到一定量级或者对行业深入理解以后,其他的金融服务自然会衍生出来。

2、做支付类产品最需要关注哪些点?

做支付产品从技术层面来说,还必须要关注安全、高效、可靠,这些是首要的。另外,像这些后续的三方或者是支付通道,正常的交易还是比较简单的,但是对于一些异常的,我们可能会关注比较多,因为它会带来很多问题,比如:如何屏蔽差异性、提供路由切换等。

3、如何与第三方支付通道合作?成本低,安全性高?

与第三方支付通道合作,企业资质是一方面,另外企业的生态也是第三方比较关注的。第三方也可能会关注用户量、交易额等因素。当然,如果想和第三方开展长期合作,可能还是要站在生态的合作方面来看。

随着合作的深入,成本肯定是会降低的。关于安全性,首先肯定是第三方的安全性,另外是自身的安全,比如:加密、安全措施以及风控等都是需要的。

本文为拓扑社原创,未经同意不得转载或引用

寻求报道&合作请联系:tobshe@itjuzi.com

关注拓扑社微信:tobshe,获取更多内容哦~