看万达电影半年报,发现自己与绝大部分人有着截然不同的看法,在这里分享给大家,欢迎大家批评

首先,对于万达电影的风险的看法。我认为万达电影的风险仅仅在于他的资金链有无断裂的可能,而不是大多数人所认为的业绩亏损、st风险、商誉减值等等。

对于商誉,我的观点是会计商誉的作用仅仅是装饰报表,让报表上显示亏损,而对企业本身毫无意义。相反,万达拥有极大的真正的商誉,这也就是巴菲特所一直推崇的商誉,即企业的品牌价值、内在价值,这点是其他小影院所不能及的。

st风险更令我不解,st的本意是退市风险警告,但是大家用脚趾想也知道,万达电影退市的可能性无限趋近于0,那么为何还要担心st呢,相反,由于人人都害怕st,反而给我们一个捡廉价筹码的机会,怎能说是风险呢,只要眼光放长,现在的价格已经处于历史底部了,风险已经较低。

至于业绩亏损,我并不是十分重视,因为只要资金链不断裂,企业一直存活下去,那么亏损的利润很快就能补回,短期的利润与未来的利润相比可谓小巫见大巫。

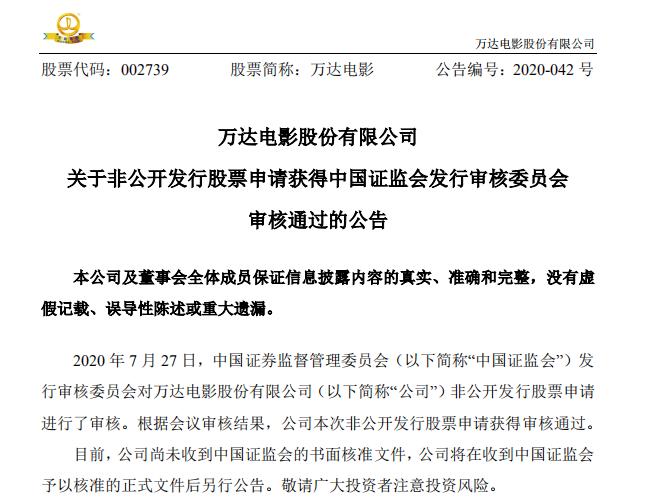

我所认为的风险,是在于资金链上的,由中报可见,账上货币资金仅18亿,而短期借款却高达37亿,从报表来看,风险是极大的。不过他的老大万达总公司怎能让其资金链断裂,而且,万达电影还有超过六百家的影院,资金链断裂风险较小。更何况,万达电影在如此艰难的时刻反而继续扩张,可见管理层的信心满满。

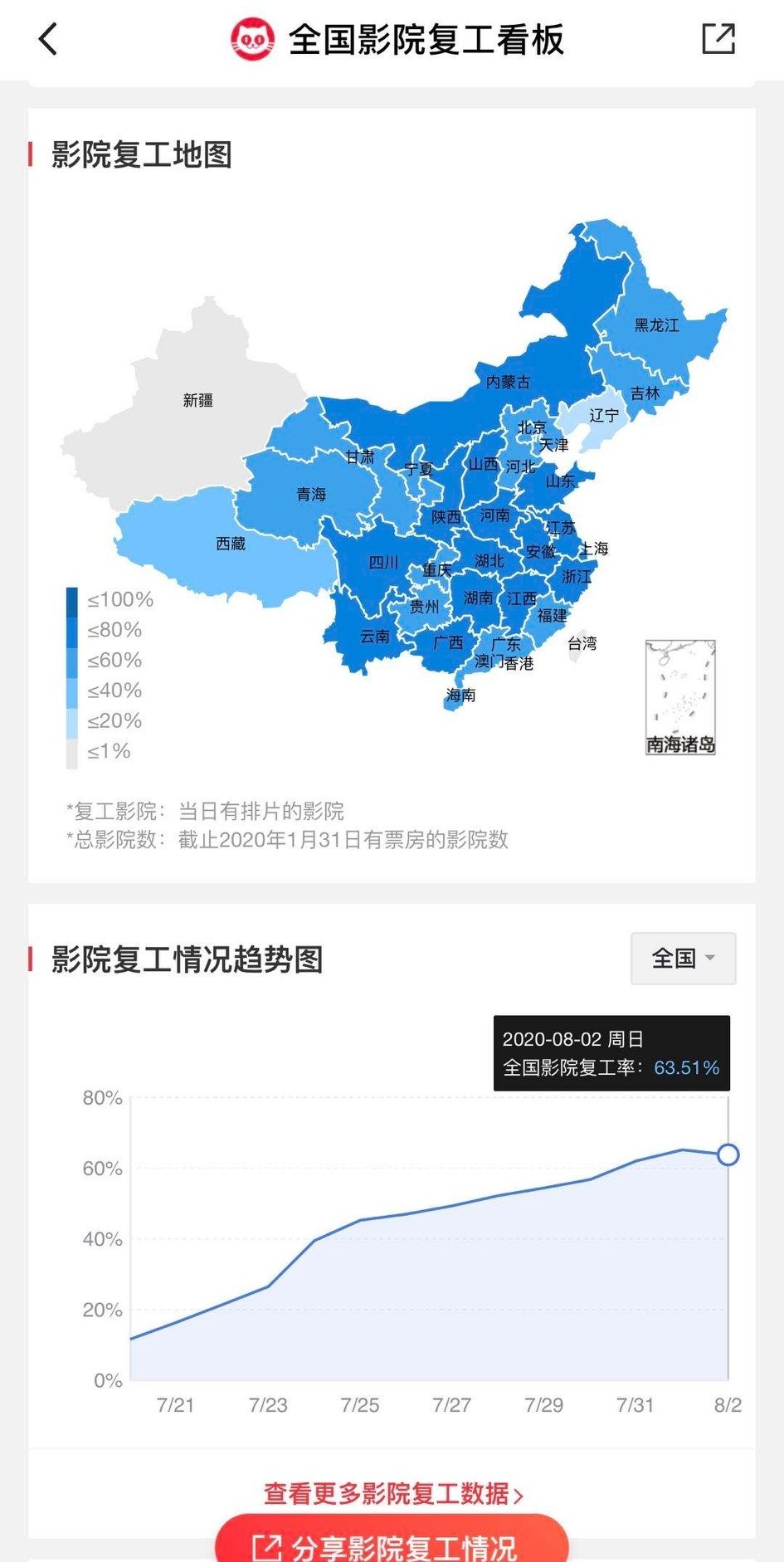

我认为,万达电影目前就是困境反转型的公司,疫情只会影响短期业绩,长期来看,万达依旧是影院中的龙头,中国电影业持续向好的趋势不会变,反而因为疫情让市场更多的集中在龙头之中。

万达电影还放了一个大招:

今年6月,万达电影正式宣布开放“特许经营加盟权”,即通过向具备可持续经营和合规经营能力的优质加盟影城输出自己品牌+系统+管理优势,帮助加盟影院成为影院经营强者。

那么,这会对万达电影带来怎样的影响?

首先,随着近年来影院行业热钱的逐步退出,加之疫情影响,前期随着行业水涨船高而受益的中小影院生存难度加大。不论是现有影院运营者,还是未来将投入影院领域的从业者对影院运营水平提出了更高要求。而万达电影所拥有的行业独一无二的高科技影院运营系统、资深的影院运营管理经验、海量会员资源,正是他们所急需的。

其次,影城是相对重资产投入的商业模式。万达电影曾披露的影院投资收益中能看到,单家影城的建造成本要高达2500万元左右,前期投入较大。而特许经营权加盟是绝对的轻资产模式,可以基本实现以“零”投入撬动影院数量快速扩张,大幅降低前期投入和风险,实现稳定收入进账。

最后,近期曾茂军的一期媒体采访中就透露,公司目前已签约近200家影院,未来自营加管理输出影院规模有望达到1000家。在加盟影院纳入后,万达电影在放映设备、卖品等采购成本方面势必会迈上一个新高度,规模效应进一步凸显。

可谓是一箭三雕!

全产业链布局完成

生态圈协同效应亟待释放

可能在很多人看来,万达电影只是一个单纯的院线公司。

事实上,并非如此。

2019年5月,注入万达影视后,万达电影业务范围已经从下游放映业务向上游延伸至电影投资、制作和发行,成为A股首家业务能力覆盖电影全产业链的上市公司。

这会带来哪些协同效应呢?

以《唐人街探案3》为例。去年底,万达影视在《唐人街探案3》宣发期间在爱奇艺上线了《唐人街探案》网剧,将“唐探宇宙”正式面世,也让市场见识到了公司“电影+电视剧”的协同共振魅力,以及对IP的全方位开发实力,也推动公司二级市场股价从16元升至近22元。

不过,受疫情影响原本预计能够取得超40亿票房的《唐人街探案3》未能如期在春节档上映,导致原本属于一季度的营收被迫延迟。不过,目前《唐人街探案3》在猫眼的想看指数仍然位居首位,一旦上映票房收益仍会不菲。

对于“平台+内容”多业务协同的益处,有接近万达电影的人士认为,公司一方面,可以通过对1.5亿会员和年均超2.3亿观影人次的持续观察和理解,为上游电影投资制作的决策提供强有力的数据支持;另一方面,万达产出的优秀的电影,又能自己宣发、自产自销衍生品、转化成电视剧或游戏,在自己的生态体系内就可以完成多元化、系列化开发,这是其他影视公司无可比拟的优势。

电影行业业绩+估值双双触底

多家券商看好后续修复行情

从半年业绩来看,各大电影公司几乎都是亏损。

比如中国电影净亏损5.02亿元,横店影视净亏损3.06亿元,上海电影净亏损2.39亿元。

由于二季度影院度仍处于停业,大家的业绩亏损也都在预期之内,行业仍均处于业绩周期底部。

从二级市场来看,经历2016年行业监管缩紧,加之疫情冲击,A股传媒板块PE估值已从历史高点的81倍下跌至37倍左右,处于历史底部,充分反映了前期市场预期。

但从长期看,无论是中国的电影总票房还是电影市场规模,仍将保持不断增长的趋势。而在疫情冲击下,大量经营效益不佳的中小影院被迫退出,具备品牌、资金和融资优势的内容及渠道上市龙头公司市场占有率将显著提升,行业回暖后或助力公司盈利能力提升。

而龙头企业并没有坐等市占率被动提升,而是主动抄底,比如:万达电影通过定增融资的方式迅速增加直营门店的数量,同时开放“特许经营加盟权”,不断提高市场占有率。随着市场占有率不断提高的同时,公司的议价能力和规模效应也将得到进一步显现。

与此同时,万达电影正在有条不紊的推进全产业链的布局,通过深入到电影投资、制作和发行等相关环节,在提升品牌的影响力和话语权的同时,构建起新的商业模式。

多家证券公司传媒分析团队对电影行业和万达电影还是保有充分信心,国信证券、华泰证券在万达电影半年报发布后将公司评级上调。华安证券也预计,随着电影院的开业,上半年积压的优质电影将密集上映,有望催生出多部爆款电影,从而带动板块的关注度迅速提升,电影产业上下游公司也有望迎来一波估值修复行情,

电影院线行业和万达电影等头部公司,将如何在后疫情时代发力,值得重点关注。