7月3日,P2P网贷平台合众e贷更新了招股书。

而就在6月25日,合众e贷宣布将注册资本金增加至5.5亿元人民币。根据平台官方信息披露显示,目前平台待收余额10.6亿,待收利息1.65亿,出借人数量28580人,借款人数量272277人,逾期金额0,代偿金额0。

合众e贷主体运营公司为深圳合众财富金融投资管理有限公司,温兆斌为大股东,占股97.22%;广东金讯源汽车租赁有限公司占股2.22%;深圳TCL十方垂直产业科技发展有限公司占股0.56%。

平台资产端主营消费金融,占比96%;另外4%为车贷资产。前者产品主要通过好易借提供借款人,后者产品由中德鑫(广州)融资租赁有限公司提供借款人。

01

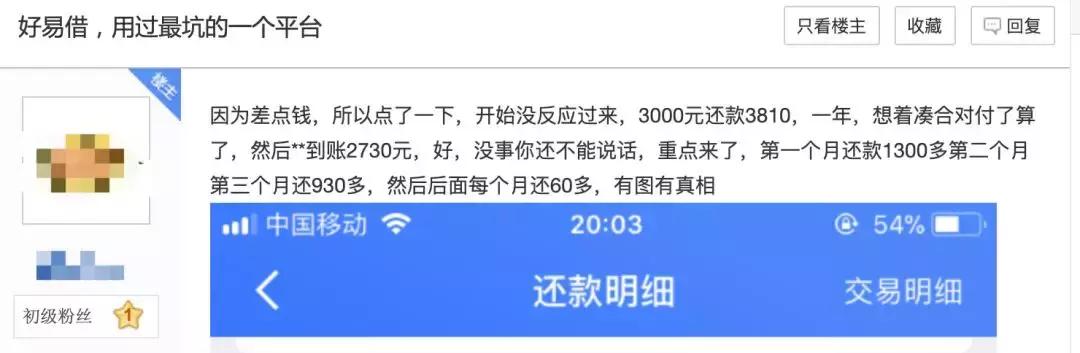

借款1.3万,还1.8万

好易借作为合众e贷资产端,官方表示提供年息最低为35.8%的产品,然而实际情况却并非如此。

有借款人表示,在好易借平台进行借款1.3万元,最终还款需要1.8万,其中包含利息费、担保费和融资管理费。

(好易借借款人提供)

而还款方式虽然是分12期进行还款,但实际前3个月的还款金额就已经超出了借款本金。

从上图可以看出,前3期应还款金额为16900元,超出借款金额23.07%;从第四个月开始每月还款金额为144.3元,最后一期还款金额为145.6元。

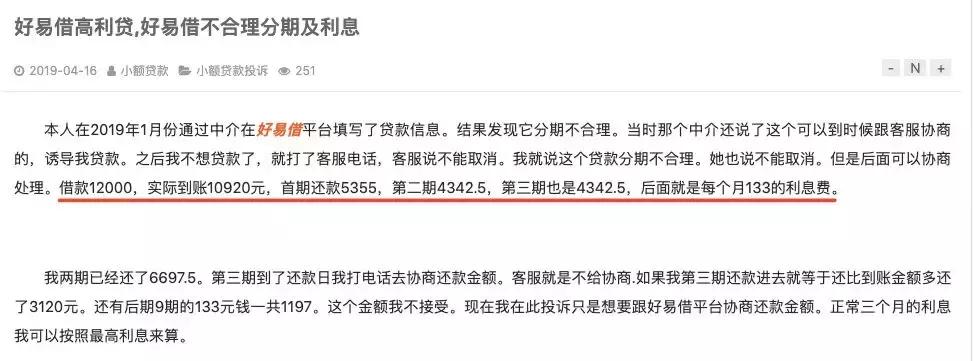

在相关贴吧论坛以及第三方投诉平台上,均有借款人表示出现了类似情况。

02

平台获客主要来自第三方

根据合众e贷招股书披露内容显示,合众e贷的借款方主要依赖第三方导流,其中约三分之一的用户是来自于融360。

(截取自合众e贷招股书部分内容)

而融360被315点名后,纷纷下架了*款贷**产品。根据《财经》媒体报道,目前融360与合众e贷已经解除了合作关系。

但我们发现,好易借产品目前逐步出现在小黑鱼等*款贷**超市中。

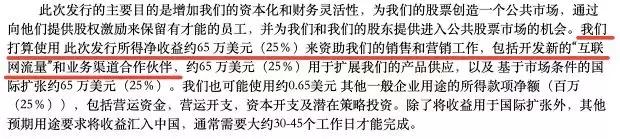

招股书中提到,上市后融资款项25%需要用于通过第三方服务商获取用户。

(截取自合众e贷招股书部分内容)

而这其中会出现的问题是,如果平台一直依赖于第三方,那么可能会发生的风险之一就是获客成本会逐步被抬高;在平台后期运营时,获客成本会吞噬前期利润,导致平台后期利润稀薄。

我们拿已经上市的网贷平台泰然金融举例,泰然金融获客成本从2016年上半年的0.52美元/用户,到2018年上半年的12.72美元/用户计算,获客成本已超24倍;而泰然金融的获客渠道同样是过度依赖第三方。

按照目前P2P网贷平台商业模式分析,大致可以分为两类,其一是通过自有运营能力获取客户,为资金方提供优质借款人,即助贷业务;其二是逐步被监管慢慢清退,离开网贷行业赛道。

随着行业监管不断趋严,像合众e贷这样待收10亿左右的平台虽然不至于马上被清退,但随着门槛提升,这个规模的平台被清退的可能性依然很大。

03

上市风险

根据招股书显示,合众e贷准备融资575万美元,相较于同期和以往的在美上市平台来看,融资规模很小,抛开上市相关费用和承销费用成本,最终融得资金恐怕是少之又少。

我们以在美上市平台为例,趣店、拍拍贷、乐信等平台已纷纷转型助贷业务,有着自己的独立风控及获客渠道,就算有着退市风险的信而富,目前也已经转型为助贷机构。

反观合众e贷,自身获客主要过于依赖第三方,那么短期内恐怕也无法转型为助贷机构,若上市后业绩表现平平,那么股价会面临较大风险。

04

结语

合众e贷虽然在招股书中提到,将之前的短期产品进行了更改,且借款利率高于36%的借款也已进行了清偿。

但目前凸显出的种种问题来看,合众e贷也只是把借款时长进行了调整而已,前文提到的案例可以看出实际借款时间仅为3个月,后9个月只支付利息,整体计算后实际借款利率依然超过36%,且平台依然存在砍头息情况。

中国社会科学院金融研究所法与金融研究室副主任尹振涛曾表示:无论砍头息以何种形式被包装,服务费、手续费或是其他名目,在本质上和砍头息并没有区别,都是违法违规行为。

著名经济学家宋清辉也曾表示:砍头息相关费用并不是“存在即合理”。总体来看,砍头息行为对市场造成了两个方面的负面影响,一是伴随*力暴**催收,有一些相关案例,不但造成了巨大的社会负面影响,而且还影响正常的金融秩序;二是严重扰乱了*款贷**市场秩序,影响行业健康发展。

最为关键的是,现金贷产品最大的风险来源于监管,若监管对现金贷产品的约束力继续加大,那么这类产品将会被出清出整个市场,那么以砍头息存在的中小型平台将会被进一步清理,到那时所牵连出的网贷平台不知将路在何方。