查阅更多PVC行业资讯,欢迎关注“众塑联”头条号/抖音号。

众塑联观点

本周大宗商品加速探底。极度悲观情绪下,市场放大了任何的利空,基本面分析暂时意义不大。不过PVC暂时也没有来自基本面的明显利好,前期支撑因素检修和出口,均在走弱。但周五经济数据出现一波下跌后,周五夜盘反弹,并成功突破5日均线。

近期关注以下几点,一是上游减产力度,亏损程度和持续时间决定上游的减产力度。内地PVC企业持续亏损和西北一体化企业,单吨PVC利润亏损800至上千。前期碱利润丰厚,但经过七月中上旬的下跌,现内地碱+PVC+氯已亏损。按1吨碱的产出,对应多余的0.26液氯测算,山东亏损500左右,西北综合利润在600-700左右。另外,外购VCM(约120产能)的乙烯法企业也是全线亏损。在现金流和亏损之间,上游企业如何定夺是关键。截至7.15当周,上游减产力度不及预期,难以对冲前期检修的大企业重新开车带来的增量。若价格跌至西北企业综合利润盈亏线下方,则内地承受更大和更长的亏损,有可能加大降负从而达到新的供需平衡。

二是稳增长政策的落实。二季度GDP由负转正,但房地产地据比较悲观 。近期各地停贷问题持续发酵下,虽然一些机构估涉及资金体量暂时不大,但不排除存在滚雪球的效应且进一步影响市场信心,未来地产销售有进一步恶化的风险,投资端始终承压。

不过,周五市场也出现一些边际好转的消息:第一是相关政府部门控制停贷消息蔓延,与此同时,部分政策出台,包括返还土地出让金,解除质押的在建工程等措施,推动停工项目重启。这至少是目前房地产市场的边际改善。第二是7朋15号公布的二季度经济数据,上半年GDP2.5%,余下只有5个月时间,乐观一点看,如果要接近全年目标,需求仍有望在三季度加快释放,稳增长措施可能带来从量变到质变过程。当然,若悲观一点看,需求环比改善,但可能不及预期。第三,原油仍存变数。拜登沙特之行,暂时没有提高产量的承诺,另据闻19号俄罗斯也将和沙特会谈。第四,PVC近两周现货成交好转,下游可能出现一些投机需求,众塑联7.15当期调研的下游开工,订单,原料库存数据均出现好转迹象。

综上,周五的反弹或是宏观边际的改善和下游需求的好转有关,部分空头会出于避险的原因撤退。当然,可能反弹过程很曲折,一般不会是V型,而是基于底部的宽幅的震荡。特别是现在疫情的不确定性及高温多雨的天气也制约开工。场外的资金可能要看到去库,才判断需求好转,但这周还是在累库。看技术图形,周五晚是近一个多月来首次收于5日均线的上方,如果情绪继续好转,则暂看10日均线6400的压力,下方支撑看6000,若跌破可能进一步下探5800。

未来风险点:一是需求改善不能持续;二是动力煤价格持续大跌,化工品成本坍塌。不过当前是动力煤消费旺季,可能小幅回调,大跌可能性较小。

01流通环节

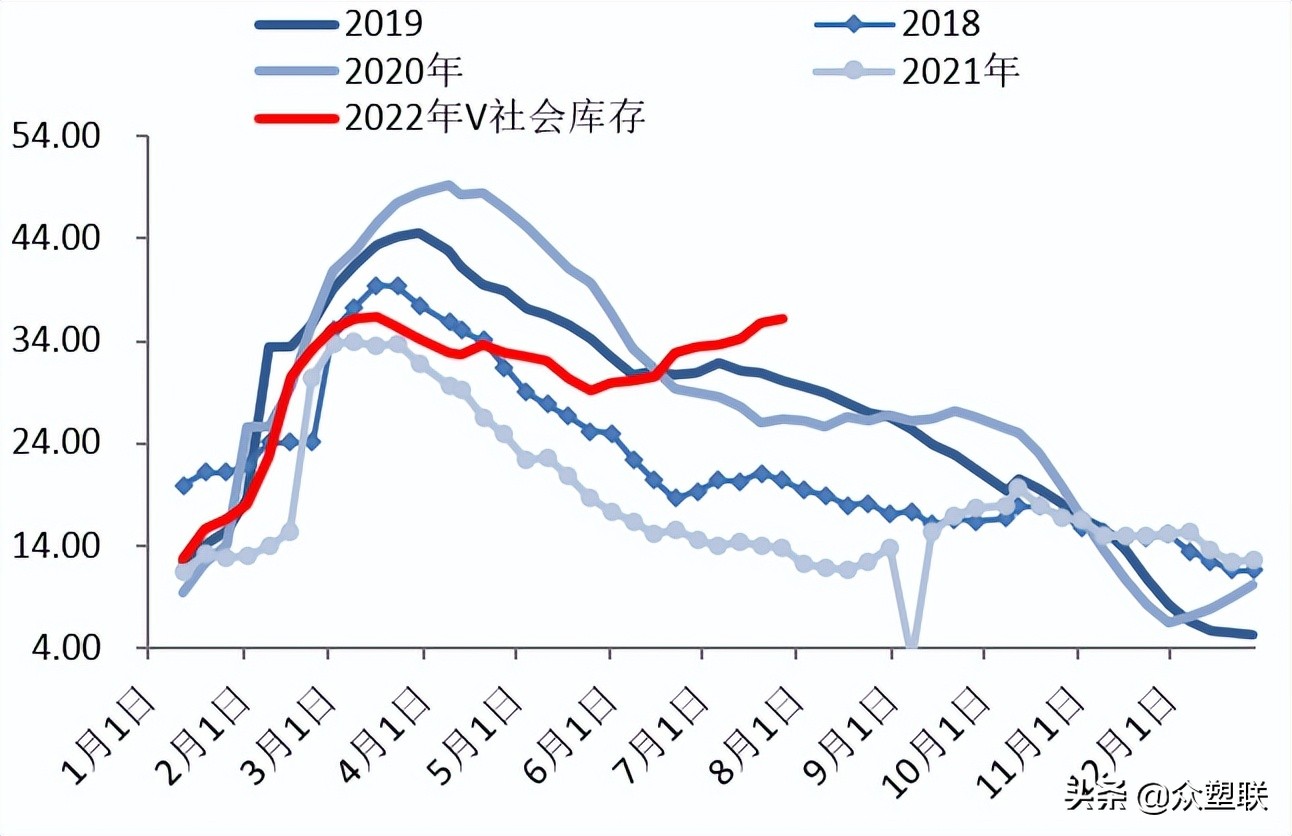

华东华南库存

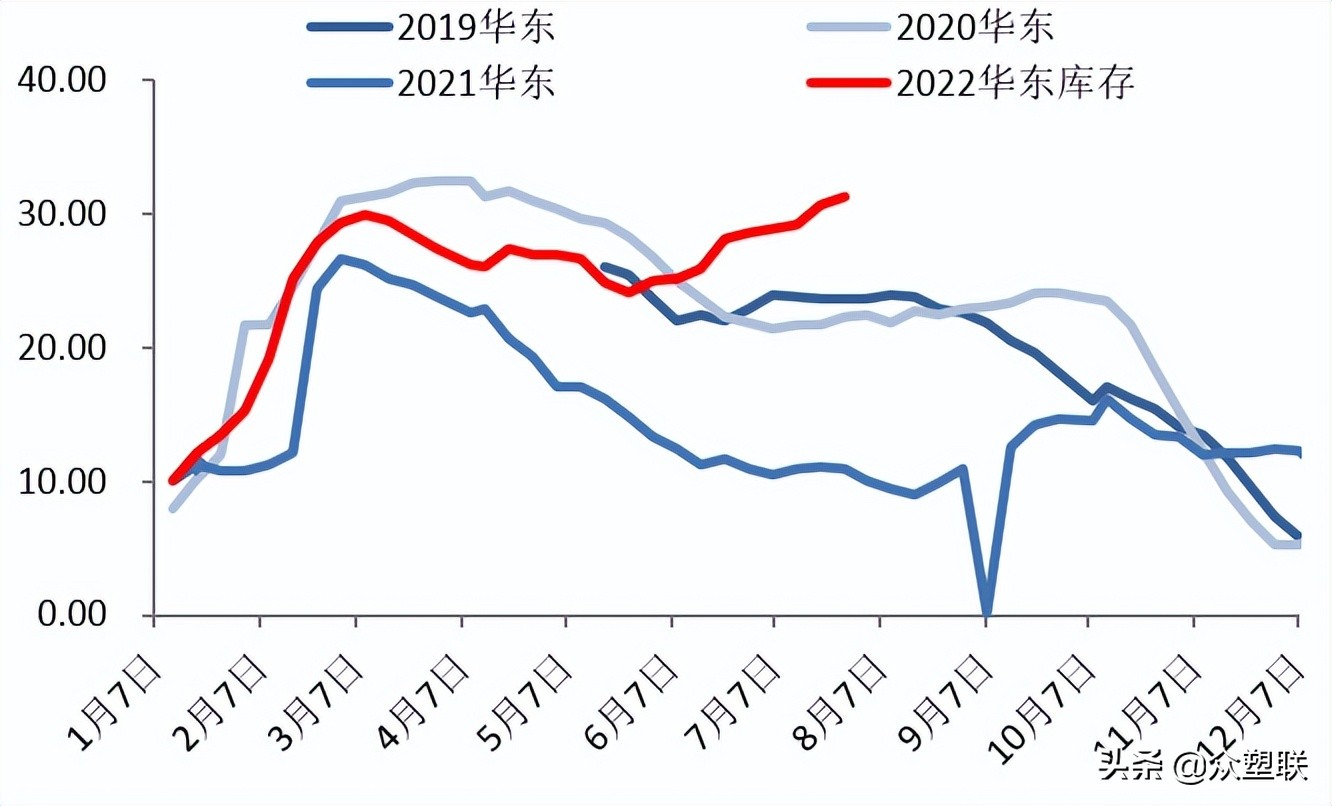

华东库存

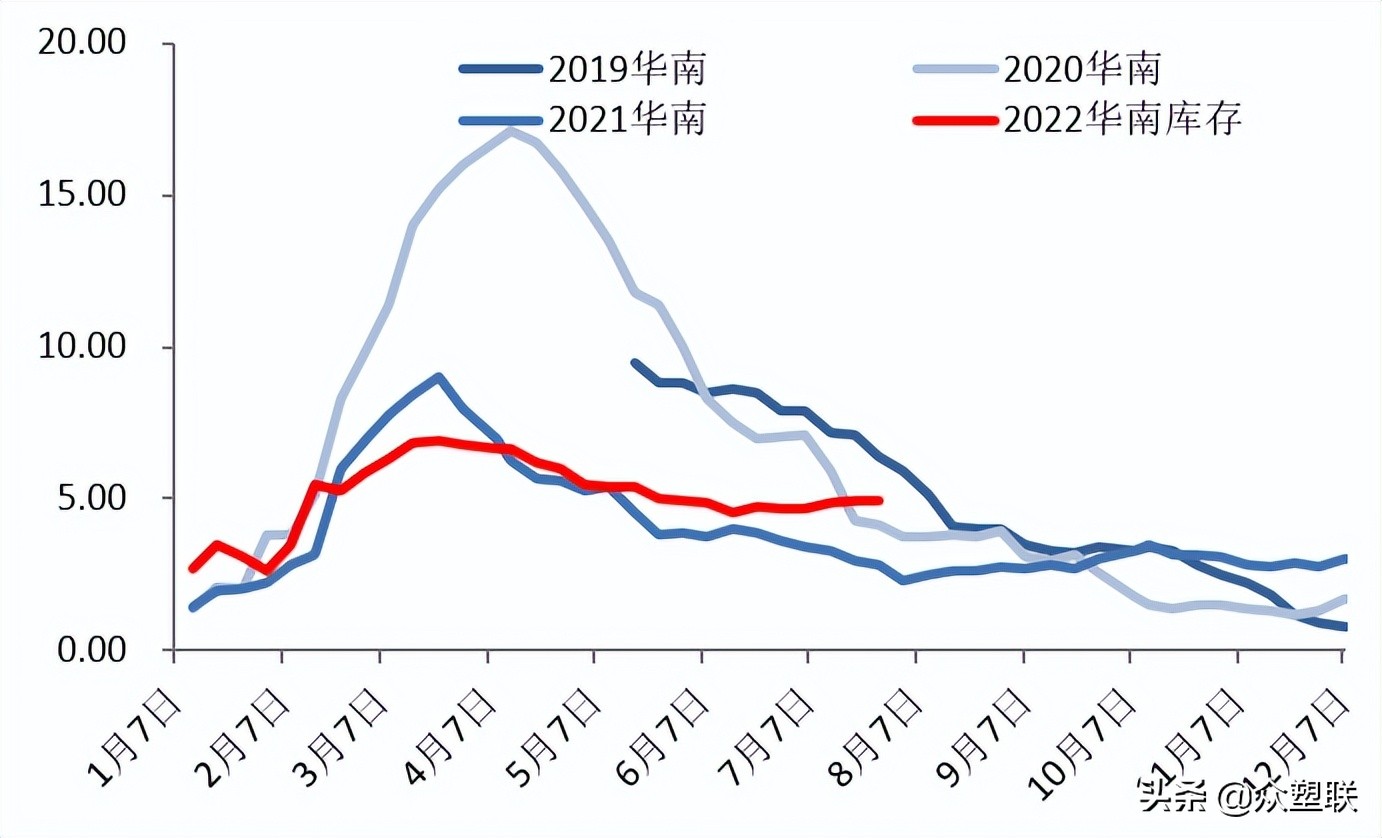

华南库存

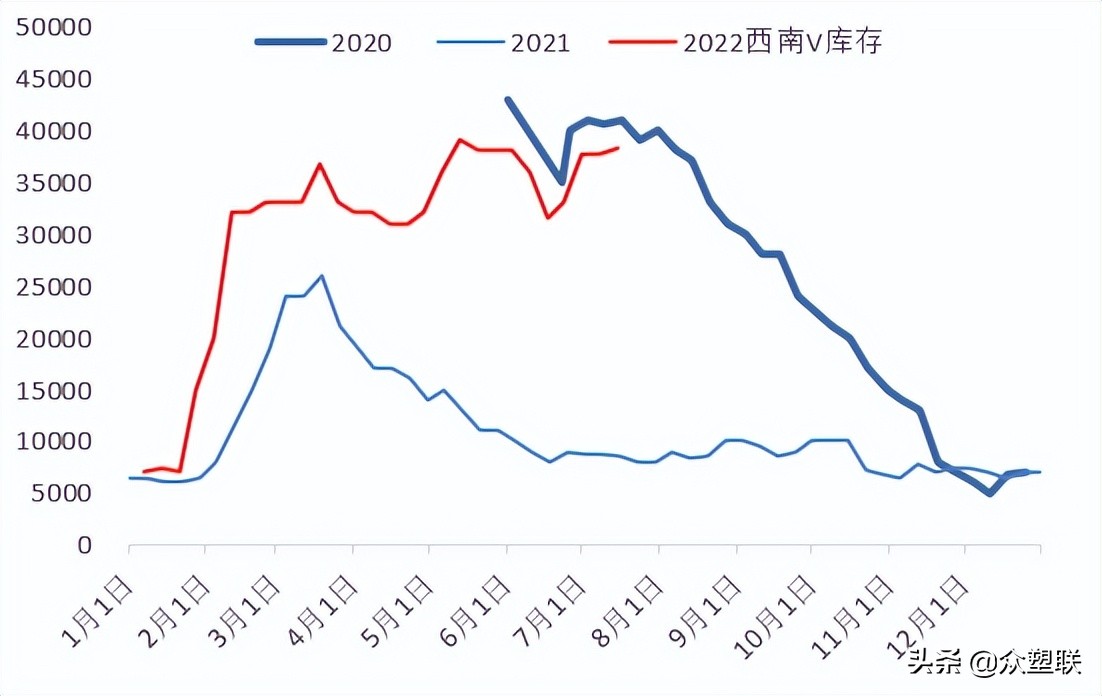

西南库存

华东华南:7.15当周华东预估累库0.3-0.5万吨左右,华南小幅去库或变化不大。

西南:西南3.82万吨,略增500万吨。

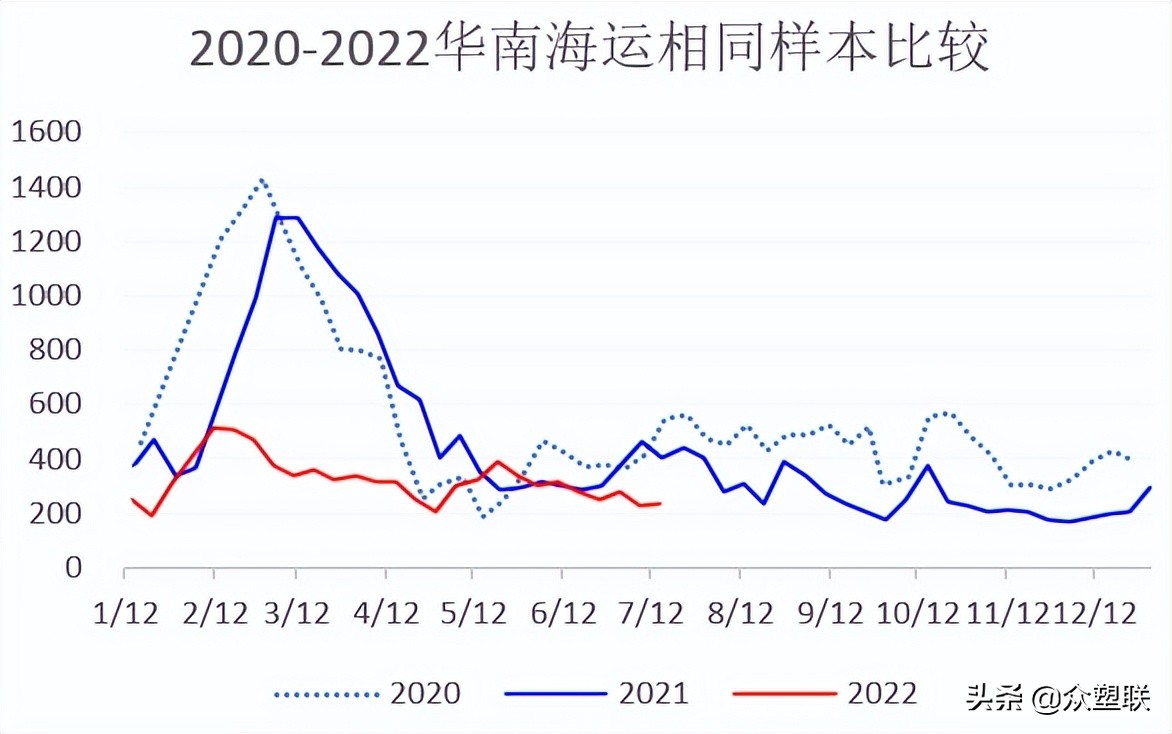

华南海运

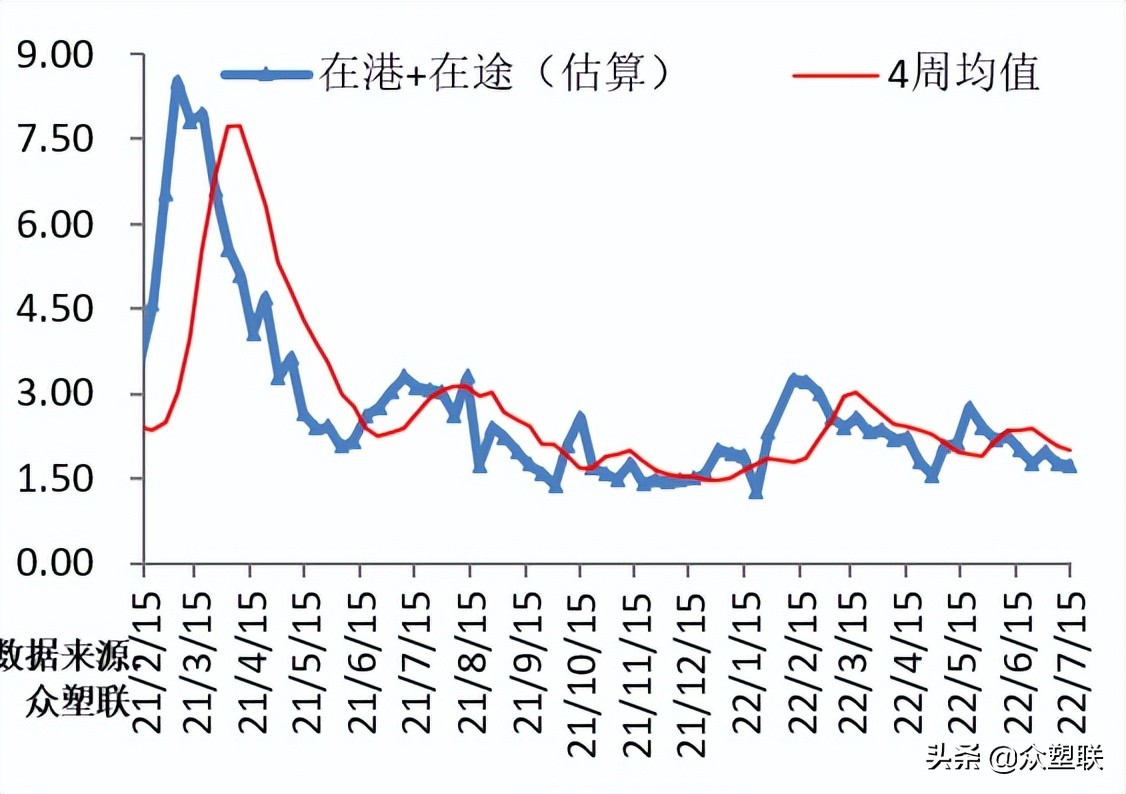

华南在港

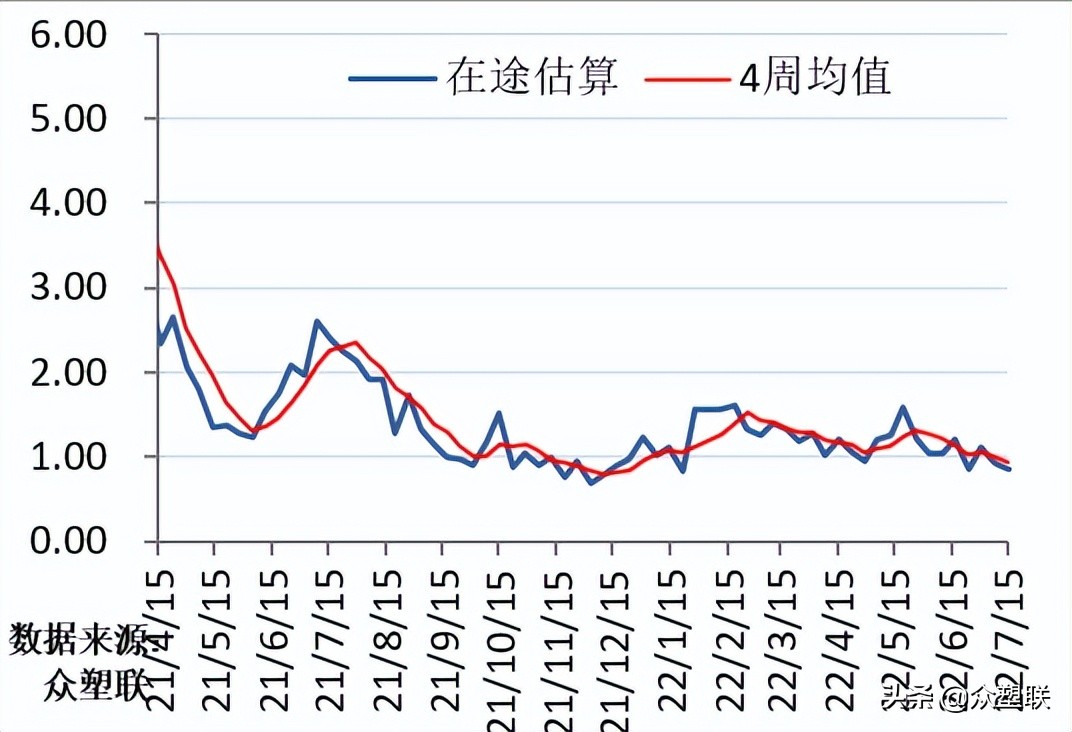

华南在途

海运同比

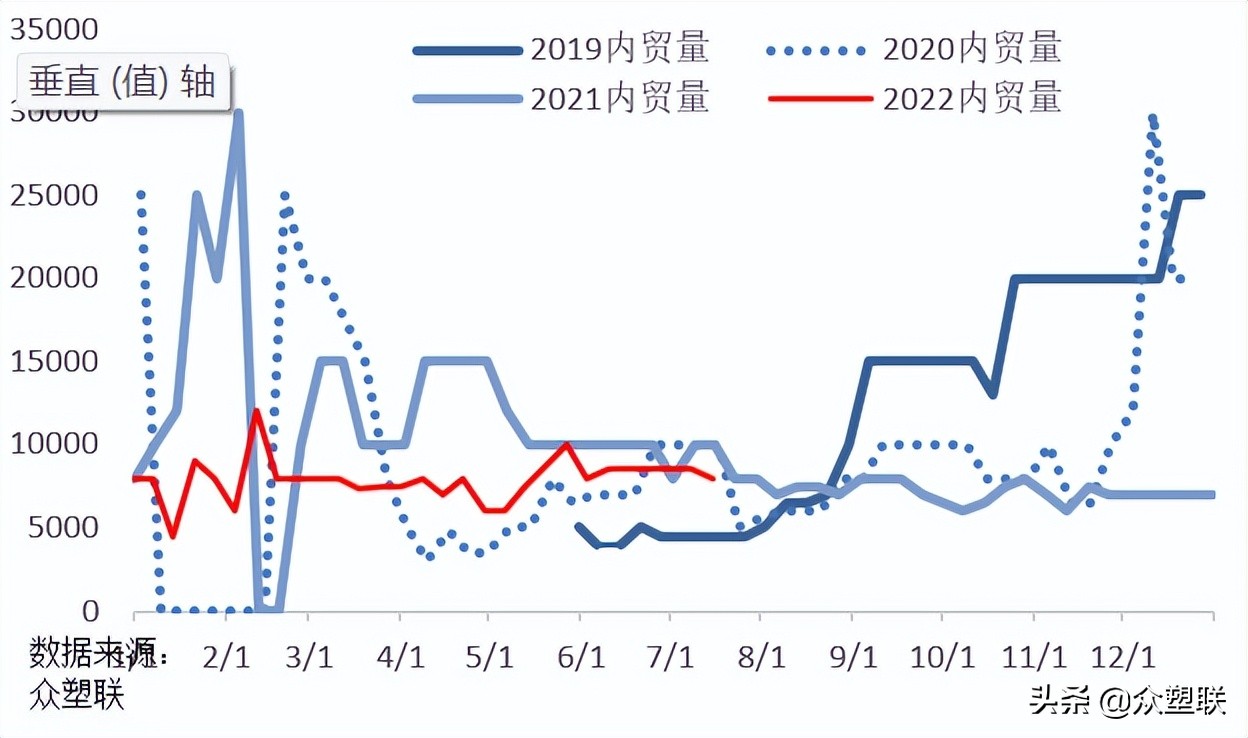

天津港内贸

华南海运:

7.15当周,华南海运整体微降,低于4周均值和年内均值 。

在港0.89万吨,环比+0.03万吨,4周均值 0.89吨;

在途0.85吨,环比-0.06,4周均值 0.93万吨;

在港加在途1.74万吨,环比-0.03万吨,4周均值 1.82万吨,年内均值 2.22万吨。

选择相同样本进行同比,在港、在途及两者合计,分别较去年同期+30%、 -63% 、-42%

天津港调入量(内贸):7.8当周天津港内贸下水量约为8000吨左右,较上周-500吨,去年同期1万左右。。

02供应

上游开工

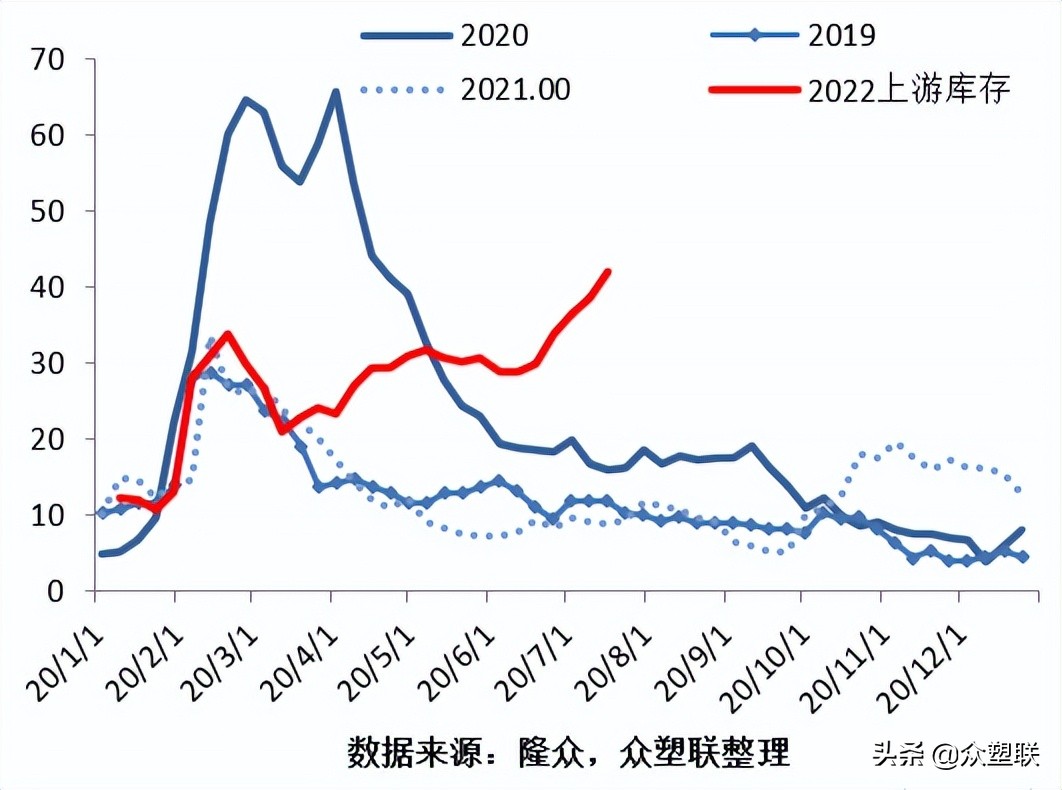

2.2上游库存(隆众)

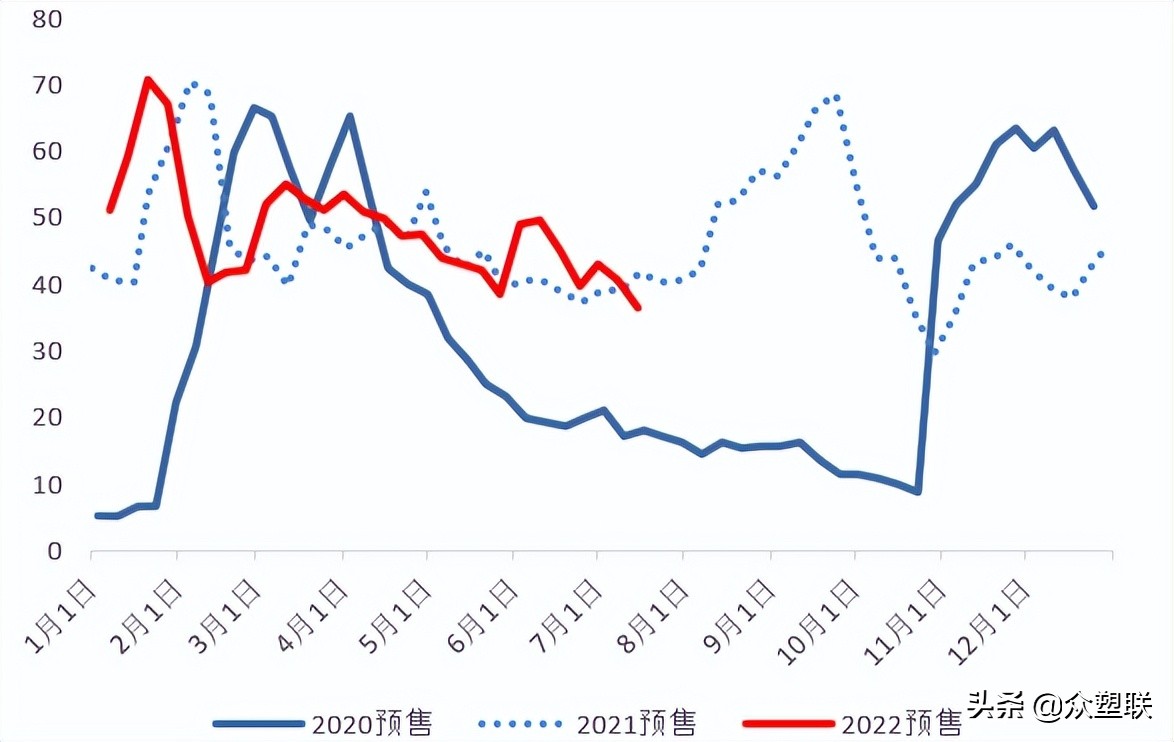

上游预售(隆众)

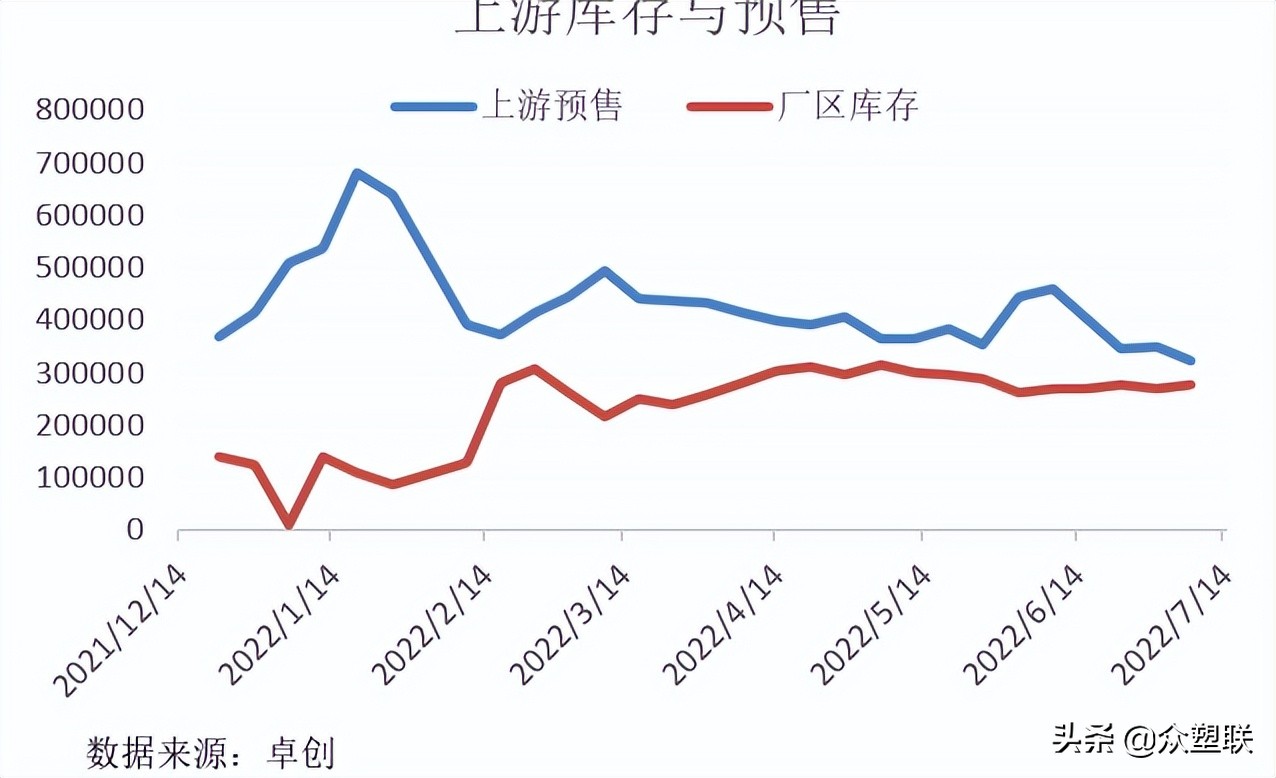

2.4预售与库存

华南成交

2.42华南成交

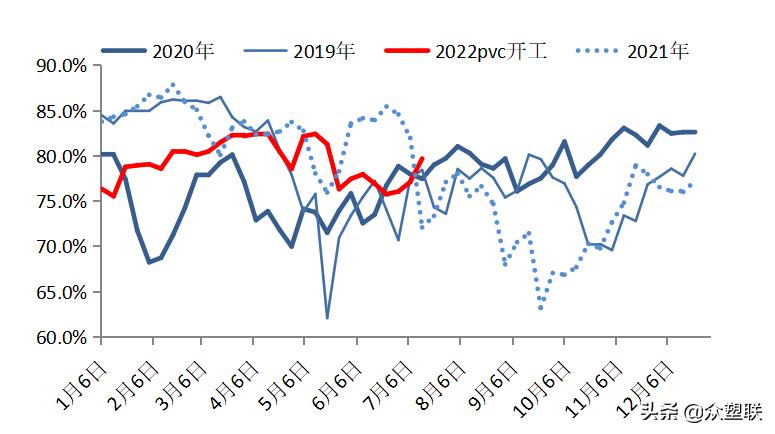

上游开工: 截止7月14日,PVC开工延续提升,当周开工负荷为79.7%,环比提升2.57%,低于去年同期近2.29%。上周检修企业多数恢产,周内新增检修企业不多。

上游库存: 7.15当周预估上游库存为38.6万吨,环比2.2万吨,同比29.03万吨(隆众)。卓创预估上游库存为30.29万吨,环比2.41万吨。。

上游预售 : 7.15当周预估上游预售为36.5万吨,环比-4万吨,同比-5.25万吨。(隆众)。卓创预估上游预售为31.27万吨,环比-1.16万吨。

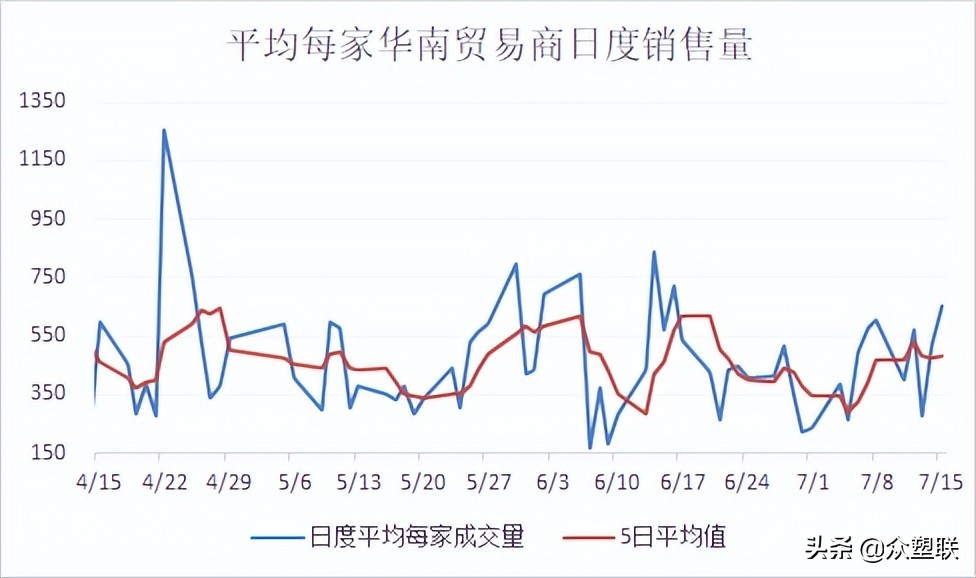

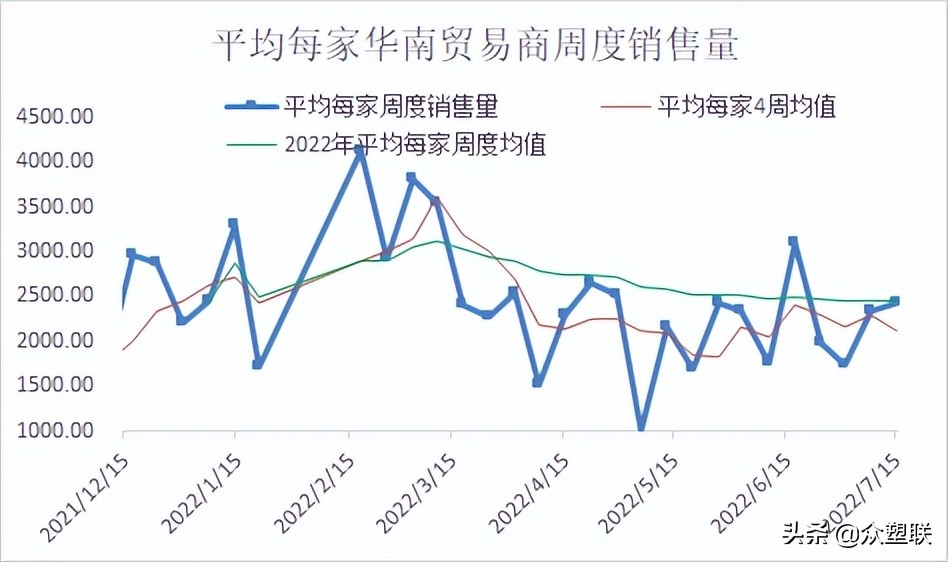

华南成交:

截至7月15日当周,华南成交继续好转,为近四周最高水平,并高于4周均值水平,接近年内均值 。

本周平均每家(样本为18家)华南PVC贸易商周度销售情况为2421吨,环比+89吨,高于4周均值 (计算方法见备注)。平均4周均值 为2121吨,上周为2291吨。

本周交易总量为4.05万吨,环比上周+0.038万吨左右。

卓创产量

2.32隆众产量

2.33周度产量

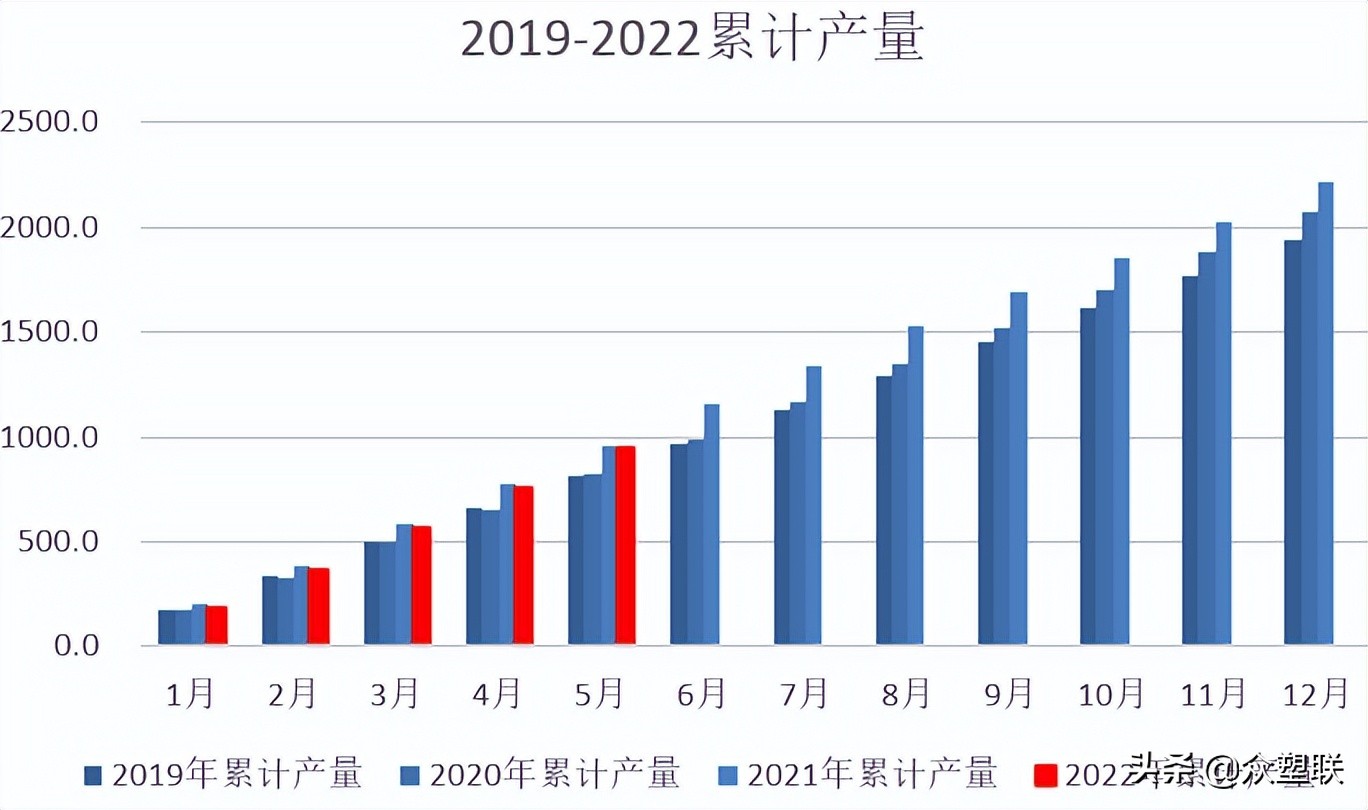

累计产量

周度产量:截止7月14日当周,上游周度产量约为43.80万吨,环比上周增加1.41万吨左右(卓创)。

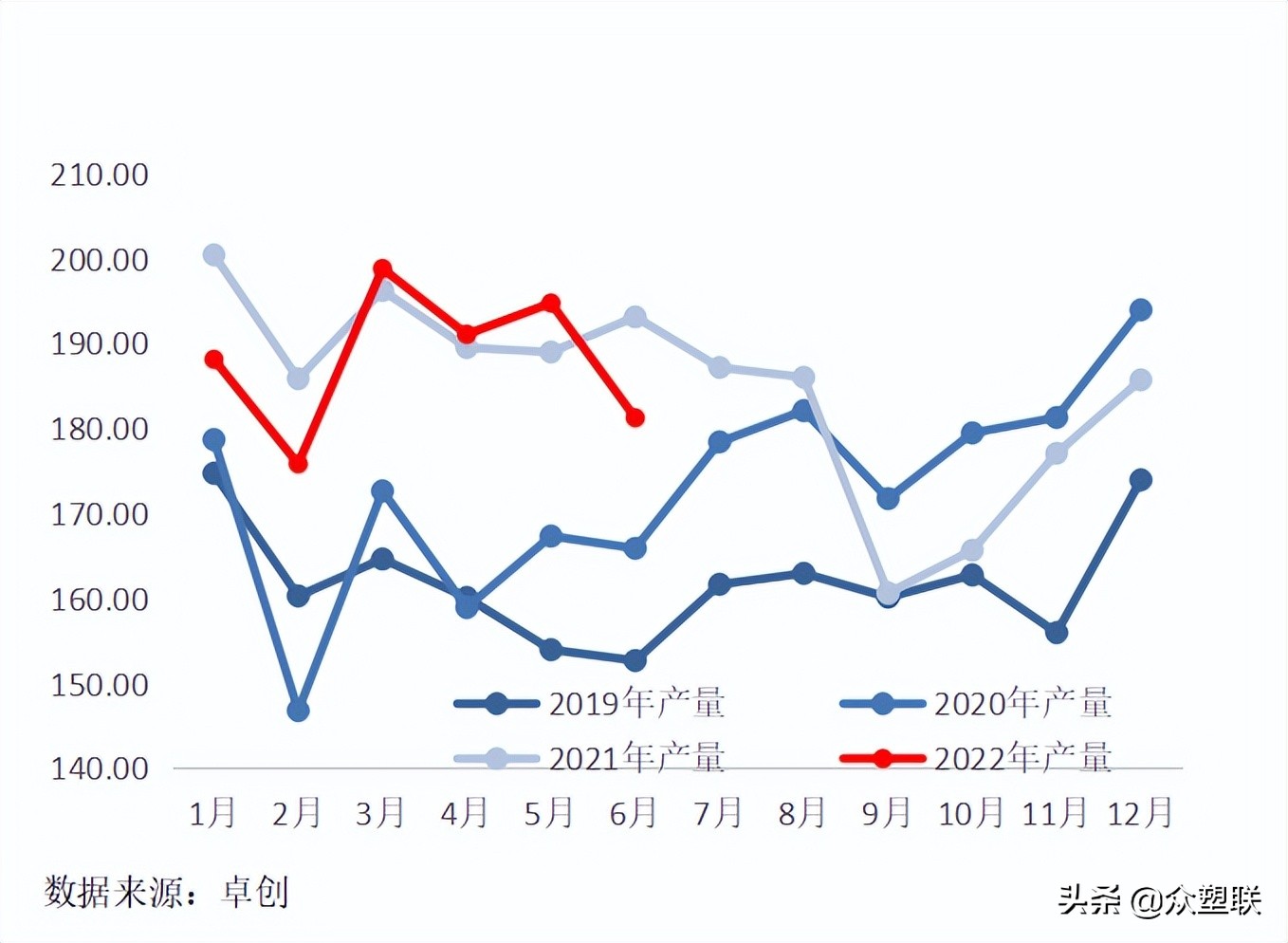

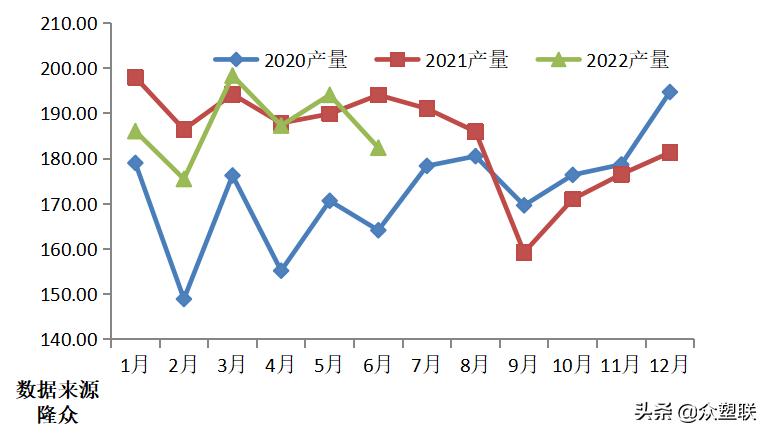

月度产量:2022年6月PVC粉产量181.2628万吨,较5月份减少6.94%,同比减少6.16%。产量下降主要是6月份检修集中度增加,开工负荷率下降所致。

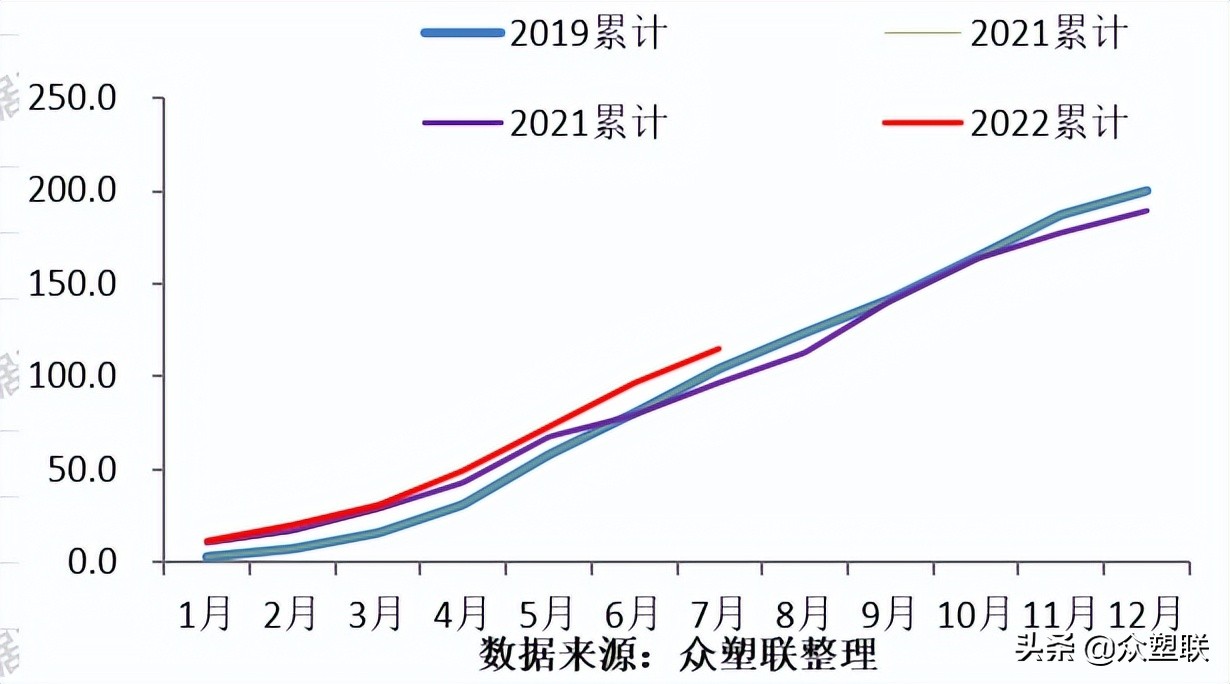

2022年1-6月份产量累计1129.9209万吨,较去年同期下降2.09个百分点。(卓创)

进口

出口

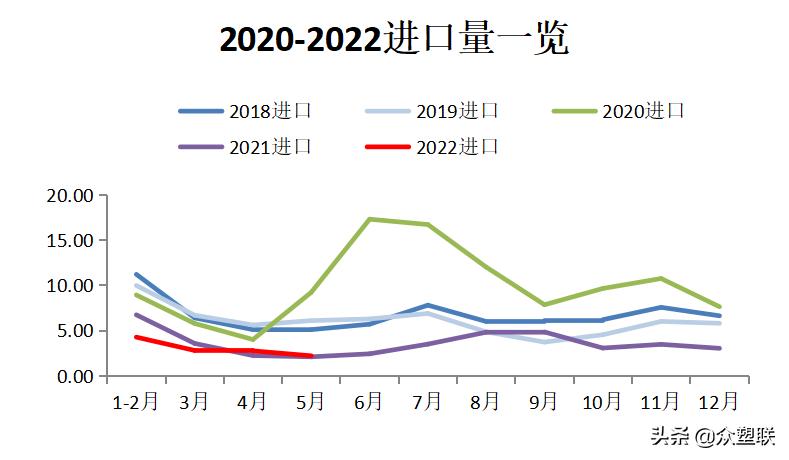

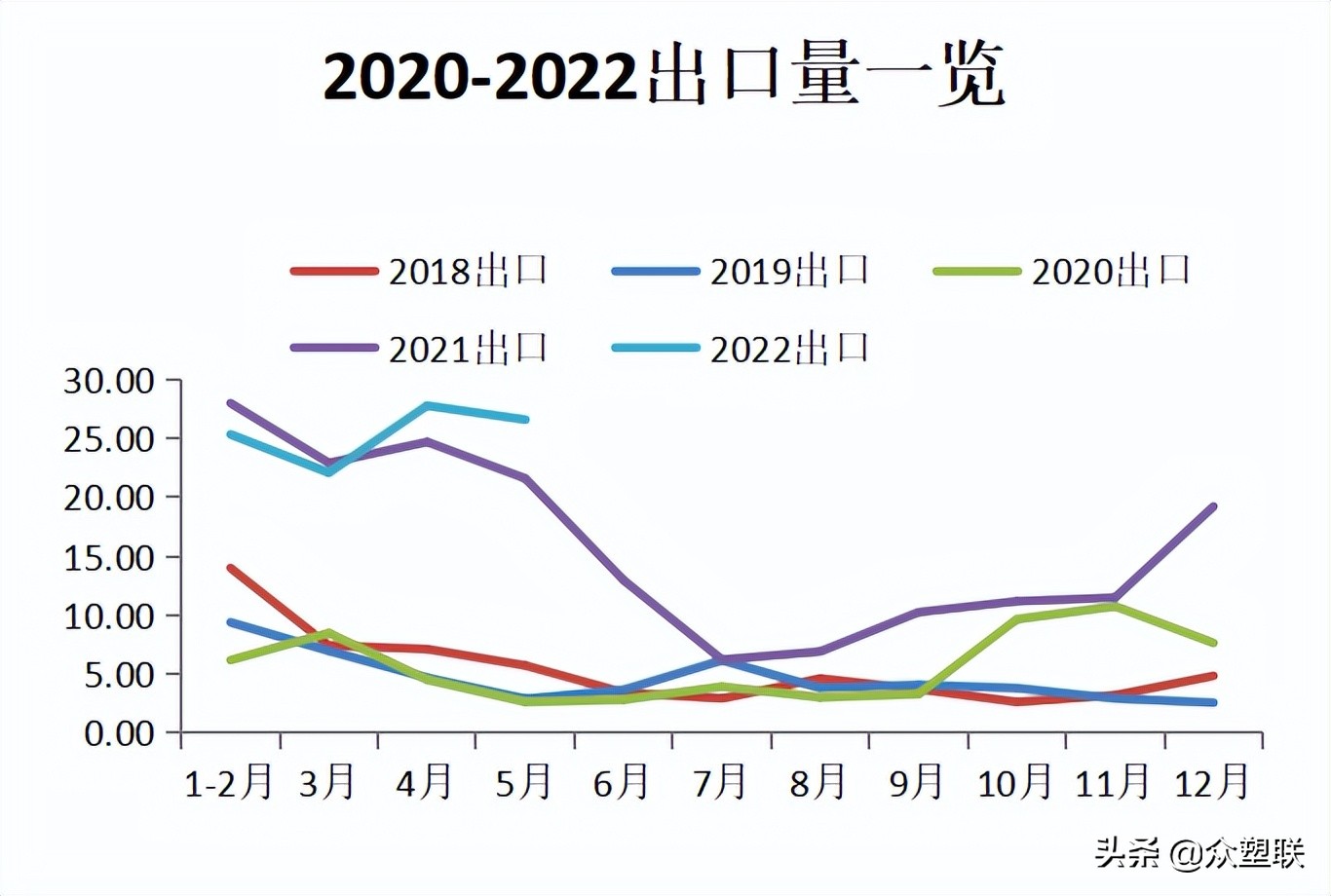

进出口: 2022年5月PVC进口量在2.21万吨,环比减少19.93%,同比增加6.25%;5月PVC出口量在26.60万吨,环比减少4.45%,同比增加23.03%。

2.51检修单月损失

2.52检修累计损失

上游检修损失:

截至7月7日数据,预估7月检修检修量损失量15-16左右(每周根据最新数据预估),上述数值 未含亏损降负。本周因停车及检修造成的损失量(含长期停车企业)在3.61万吨,较上周减少1.8万吨。预计下周PVC检修损失量继续减少。

2.61产能

262产能增速

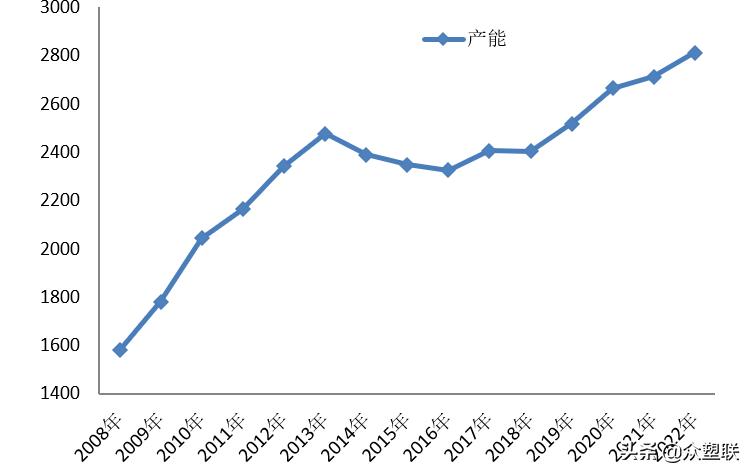

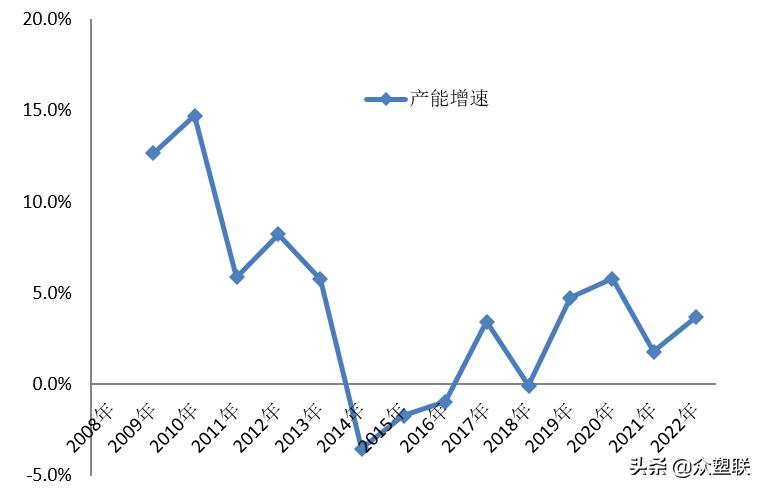

新增产能:

2022年投产计划200多万吨左右。可能集中在下半年 。其中,比较2022年比较确定有100万吨左右,可能压力集中在8、9月份及之后:海湾20W ,金泰60万中的30万、信发40W。

聚隆化工6月底试车,料负荷不高,在未来2-3个月低负荷。

2021年投产40万左右。

2.71电石价格

2.72电石开工

2.73PVC利润

2.72BDO开工

2.81烧碱价格

2.82片碱价格

2.83国内氧化铝开工

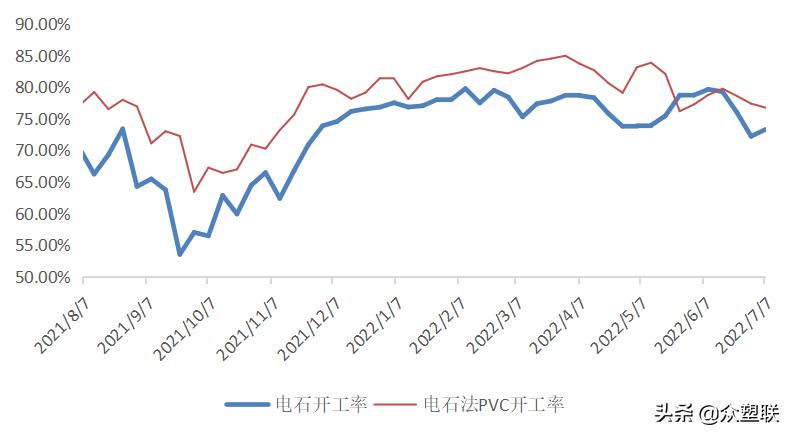

电石开工 :本周电石开工下降,电石企业开工提升与下降现象并存,受成本压力影响,整体开工低位。截至7月14日,电石开工负荷在72.68%,环比下降0.43%。

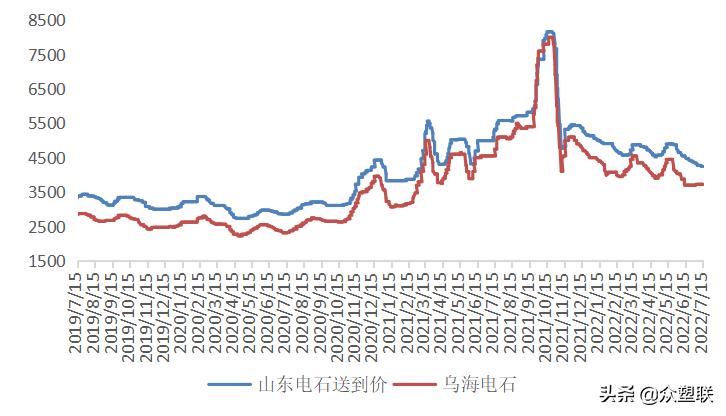

电石价格 :电石市场供需偏弱,且成本端亦表现乏力,山东电石下调,乌海电石稳定,考虑到目前电石企业维持亏损状态,若价格继续回落,不排除部分地区投复产推迟或甚至减产的可能,预计价格波动空间有限。

截至7月15日,乌海电石价格维持在3725元/吨,山东电石价格环比上周跌55元在4220元/吨。

乙烯 :7月14日,亚洲乙烯市场行情,CFR东北亚均价880美元/吨跌10美元/吨;CFR东南亚均价1030美元/吨。

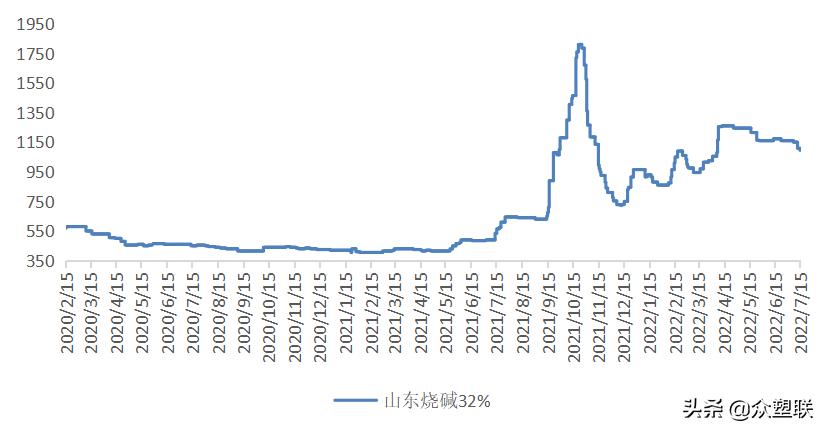

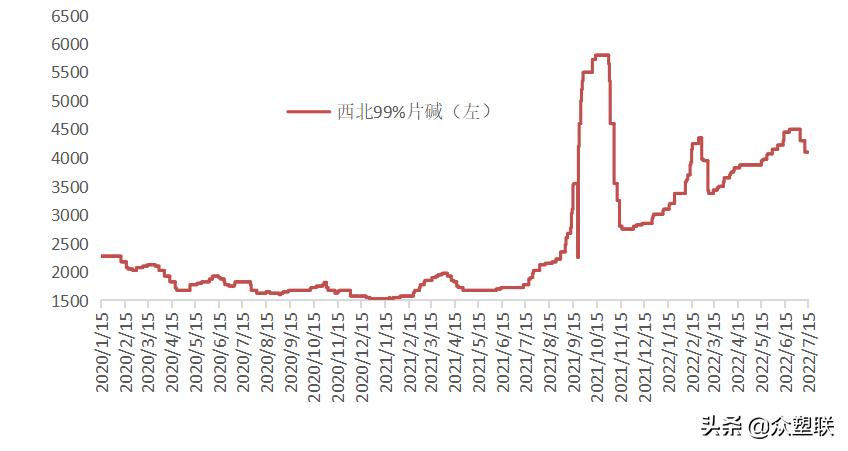

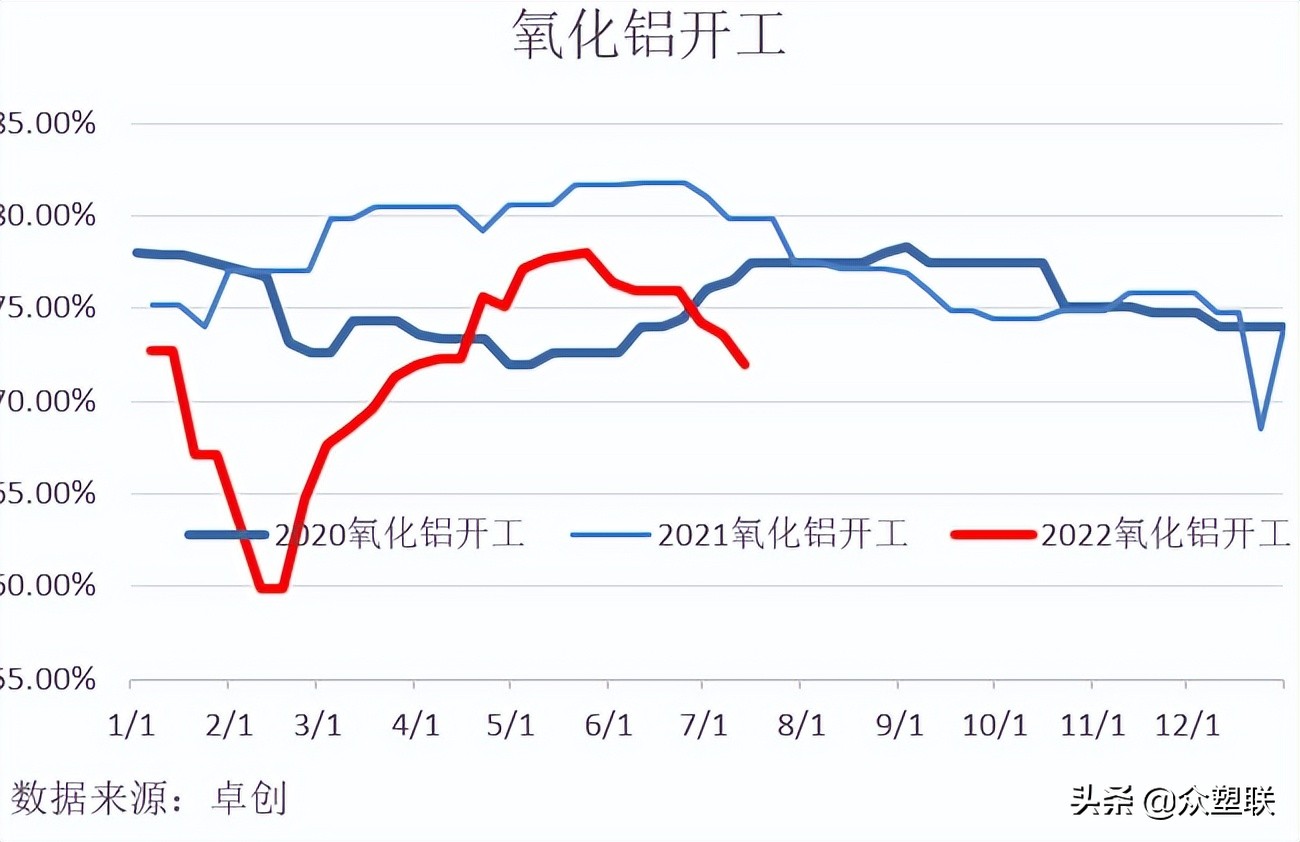

碱价格 :近期氧化铝企业开工负荷下降,烧碱片碱供需边际趋于宽松,本周价格继续高位回落。

截止至7月15日:

山东32%烧碱环比上周跌55元在1095元/吨。

内蒙99%片碱环比上周跌200元在4100元/吨。

外采电石PVC企业利润(不含碱) :本周PVC期现货价格跌势不止,外采电石PVC企业亏损幅度加大,因碱的利润也在下降,部分氯碱企业综合利润也处于盈亏边际,仅内蒙地区企业还有一定利润。

截止至7月15日:

山东成本在6794左右,亏损1230左右;

内蒙成本在7486左右,亏损840左右。

双吨利润 :碱的价格快速下跌,山东双吨利润转亏。截止至7月15日,山东400左右,内蒙840左右。

2.81国际报价

2.82美国报价

2.83进口利润

2.84出口利润

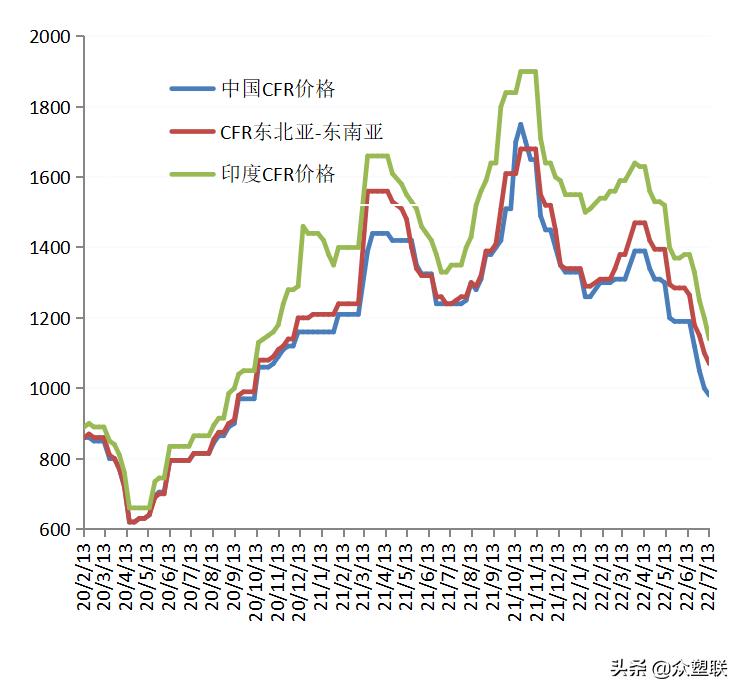

外盘价格:截止7月13日,亚洲市场CFR中国跌20在980美元/吨,东南亚跌30在1070美元/吨,CFR印度价格跌60在1140美元/吨。

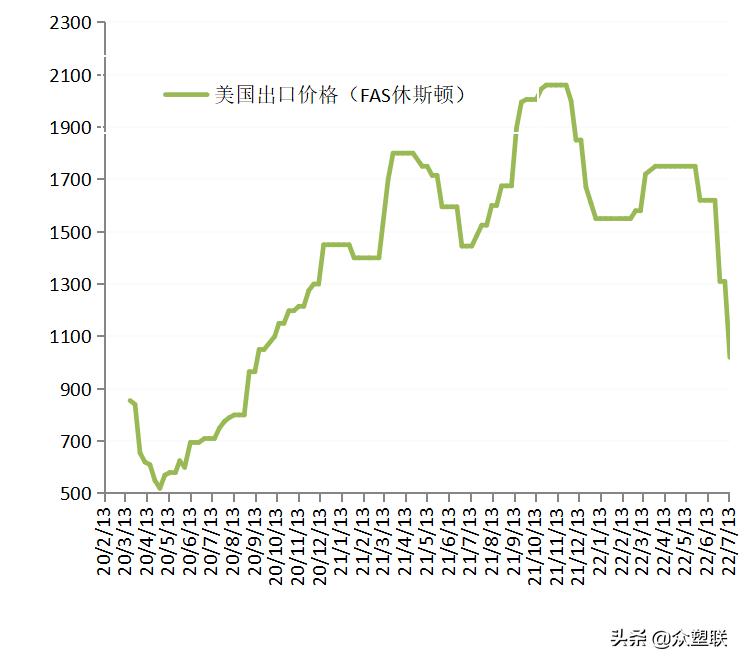

l 本周出口量新接单量减弱,上游估计在几千左右的新增订单。7.15周天津港估值870左右,国内企业出口收入6450,出厂运输天津港成本6430左右,可出可不出。另外听说有贸易商FOB800出越南,折算收入6280,出厂价5950+运费260为6210,略有利润。国内恐慌价格变动快,为减轻销售压力,出口料仍在进行中,海外观望,采购节奏放缓。。国内恐慌价格变动快,为减轻销售压力,出口料仍进行中,海外观望,采购节奏放缓。上游和出口贸易商会视出口收入与出口成本、卖华东华南价格等作比较,从而决定是否出口。

03华南下游需求(更新频率:次/2周)

3.1华南下游开工

3.2华南下游原料

3.3华南下游订单

3.4华南下游盈亏

下游成品库存(本期)

3.52下游成品库存(上期)

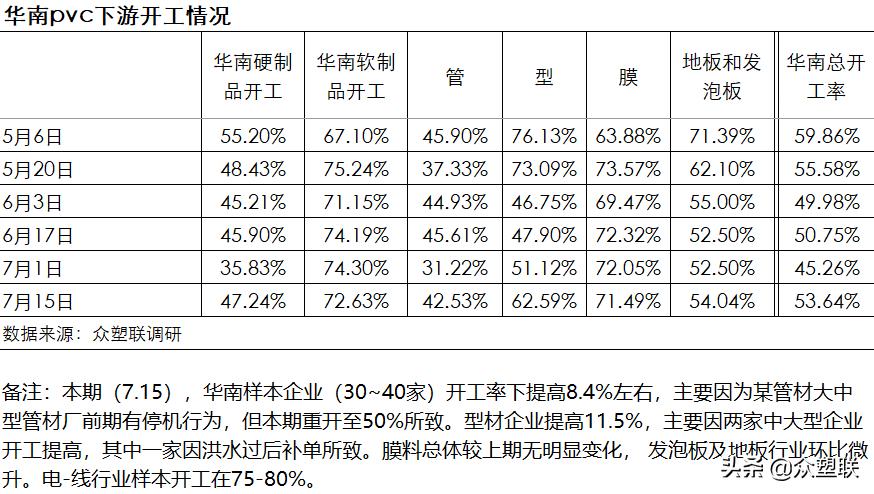

华南下游开工(样本企业月度总用量约10万):本期(7.15),华南样本企业(30~40家)开工率下提高8.4%左右,主要因为某管材大中型管材厂前期有停机行为,但本期重开至50%所致。型材企业提高11.5%,主要因两家中大型企业开工提高,其中一家因洪水过后补单所致。膜料总体较上期无明显变化, 发泡板及地板行业环比微升。电-线行业样本开工在75-80%。

华南下游原料库存(样本企业月度总用量为7-8万):7.15期为982.7吨, 较上期减19.32 % 。

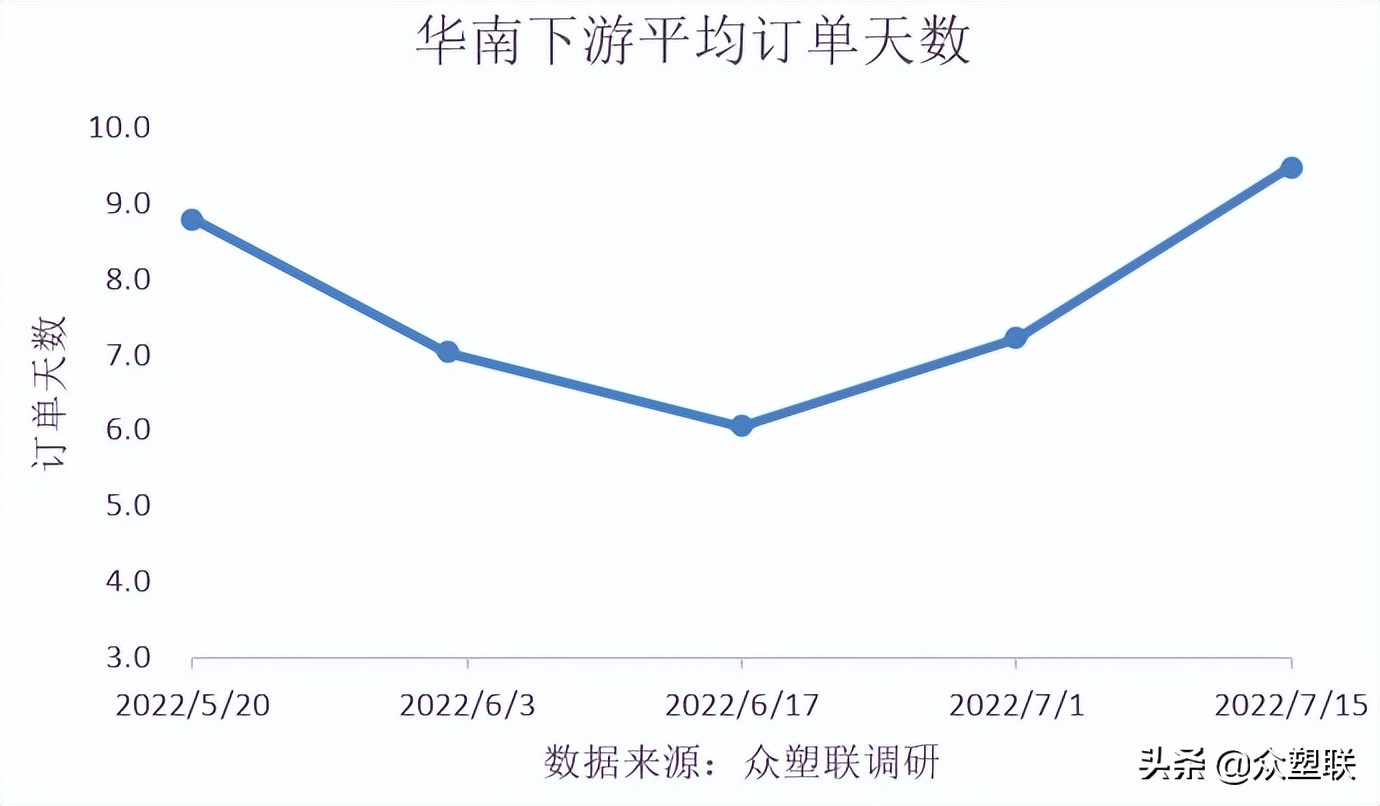

华南下游平均订单天数(样本企业月度总用量为5-6万):本期9.5天,较上期约+2.3天。

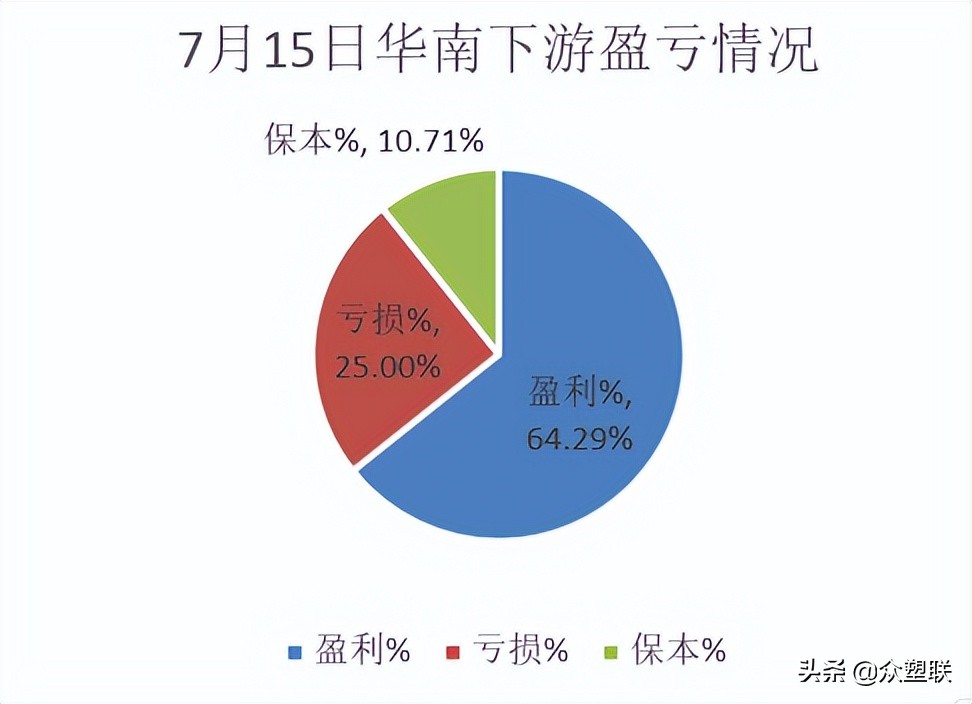

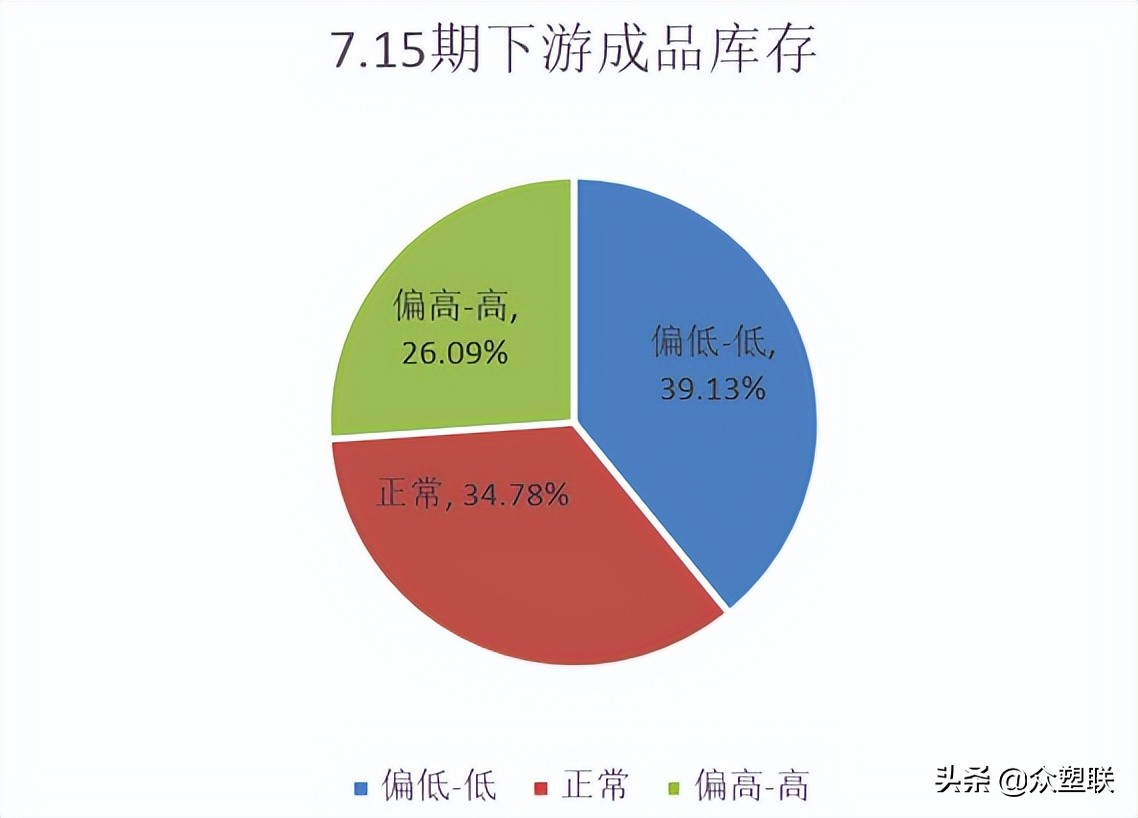

华南下游成品库存(样本企业月度总用量为5-6万):成品库存

偏低-低 :39.13%; 正常34.78%; 偏高-高 26.09%。

制品出口当月

3.32制品出口累计

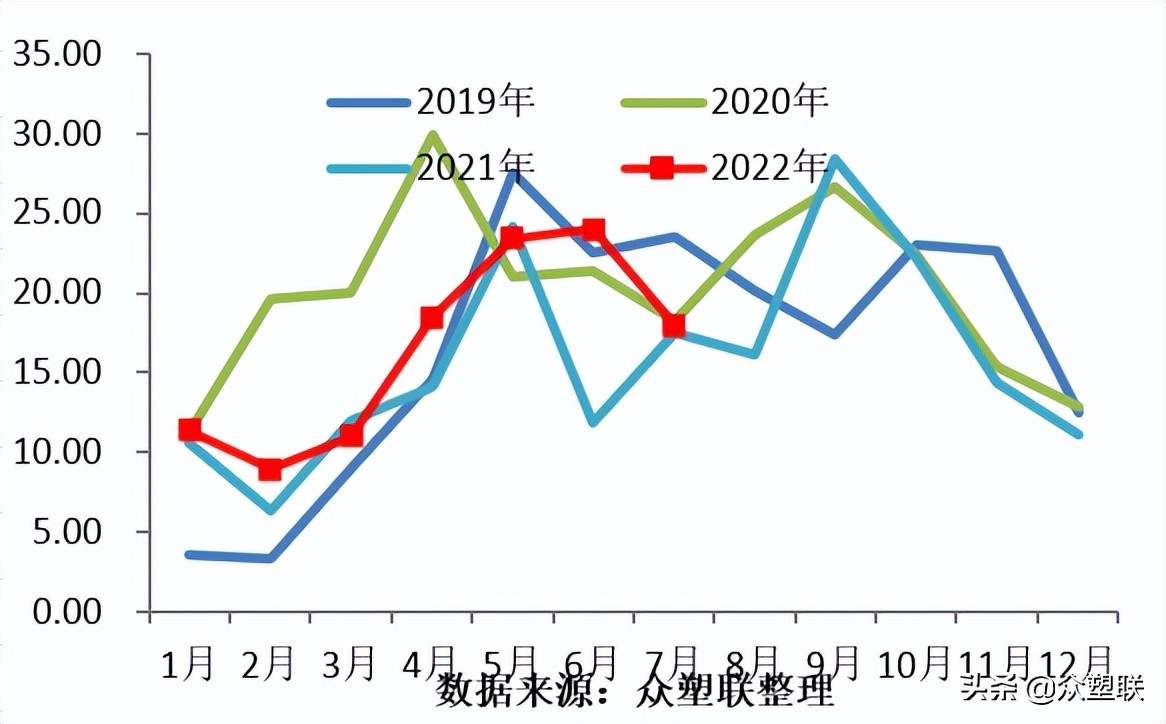

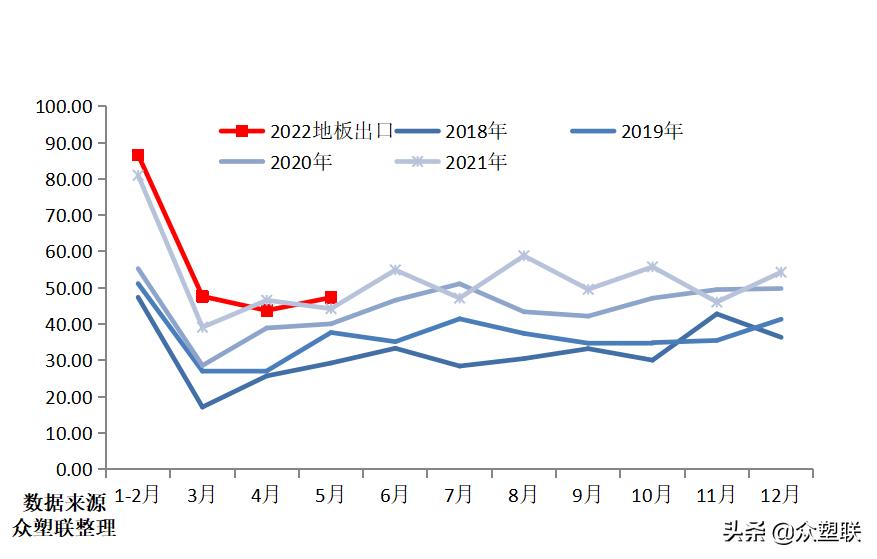

地板出口: 2022年5月国内PVC铺地材料出口47.31万吨,环比增加8.17%,同比增加6.96%。1-5月出口合计225万吨,累计同比增加6.83%。

以上数据来源:众塑联调研、统计局、海关、氯碱网、卓创、隆众

【免责声明】以上内容仅供参考,众塑联不对收集的数据、信息的真实性、准确性和完整性承担除更正以外的法律责任。