和信贷将自己定位为服务中产人群的借款平台

文 / 领投哥

前言

这是领投哥的第二篇P2P测评,今天我们来讲讲和信贷,为什么要讲它呢?因为这是中国第一家在美国纳斯达克上市的P2P,其他的都是在纽交所上市,所以显得有点特别。

此外,和信贷的新手收益达到年化15%,颇具吸引力。那么它究竟有哪些特别之处呢,值不值得投资呢?让我们来深入看一看。

01 和信贷的老板是谁?

测评P2P的第一原则,一定要研究这家平台的老板与团队。投资就像交朋友,我们一定要把钱给到自己了解的人才会放心。

和信贷的老板还真有点传奇色彩,其最大股东是安晓博,IPO前持股占比达74.5%;第二大股东安晓宁持股占比达18.6%,安家兄弟合计93.1%。

和信贷董事局主席安晓博

招股书中披露,安晓博毕业于河北大学广告学专业,2004年至2008年在华夏银行负责信用卡审批,2009年投身金融行业,一直在信贷领域摸爬滚打,后创建了和信系。2014年创建P2P和信贷,只用了3年就实现了在美国纳斯达克上市,不可不谓之传奇。

不像拍拍贷那样,创始人都是上交大的精英。和信贷的团队要草根得多,除了创始人安晓博外,CEO周歆明原来是京东的高级产品经理;首席风控管王东玲曾在平安普惠做过10年的信用审批,COO华丽丽来自搜易贷。

总体来看,和信贷的股权十分集中,安晓博具有绝对的话语权。安晓博聘请来的高管团队,虽然也是业内资深人士,但阵容并不能称之豪华。且从招股书中看不出高管团队持股,团队稳定性是一个考验。领投哥发现其招股书中披露的CMO郜天浩,最近在和信贷官网的照片已被撤下,是否离职不详。

02 和信贷有何独特之处?

和信贷官网中,将“O2O”模式列为自己安全保障中的重要一点。并称截止2017年6月30日,线下合作伙伴设有144个网点,散布在中国103个城市,遍及21个省和4个直辖市。

线下的网点隶属和信集团,招股书披露超过90%的借款人是由和信集团推荐的。借款人多数来自线下,在风控审核的时候可能会更有一点优势,毕竟是当面审核,比纯线上审核要更靠谱一些。

但网贷监管中明确禁止线下理财,禁止通过线下实体推荐理财项目。虽然从招股书中看,和信集团线下部分仅仅承担推荐借款人的角色,但现实也许并不容易分得那么清楚。

03 和信贷的借款人是谁?

和信贷在招股书中将自己定位为:一家服满足快速崛起的中产阶层需求的借贷平台。这群人年龄在31到45岁,月薪从3000元到7000元。

截至2017年6月30日,38.1%的借款人是国企或者公共组织的员工。68.5%的借款人是男性,31.5%的是女性;其中已婚的占74.7%;85.4%接受过高等教育。88.9%的借款人,借钱是用来购买奢侈品、旅游、化妆品、教育或者装修等商品或服务。

从上述数据中可以看出,和信贷似乎要锁定中产阶层的*款贷**需求,并且这个中产是指相对宽泛的范围,其借款大多在2-14万之间。

在*款贷**人群中,这部分人相对高端,其还款意愿与还款能力要比现金贷用户要强一些。

04 和信贷如何做风控?

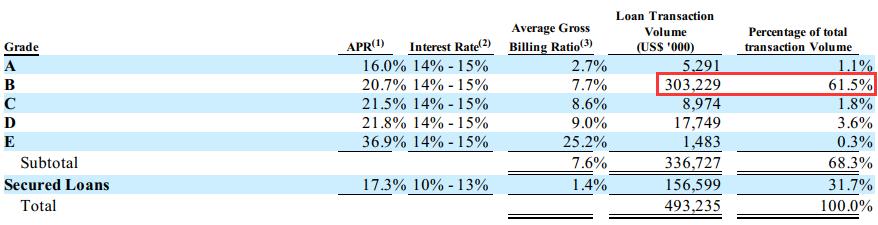

和信贷将信用贷的资产分为A-E5个等级,质量由高到低。从下面我们可以看出,质量为B的债权债权最多,占比达到61.5%;还有31.7%的是Secured Loans, 也就是有担保物的*款贷**。

和信贷的*款贷**构成

这些数据是和信贷写在招股书中的,理论上来讲应该是真实的。这样来看,资产的质量还是相对可以的。

05 如果逾期的怎么办?

这部分信息是领投哥从招股书中深挖出来了,如果你问客服是问不到的,希望你看好了。

此前和信贷也是走风险备付金模式,但是监管政策出来之后,风险备付金行不通了,和信贷在2017年1月25日引入了一家保险公司——长安保险公司。

具体模式是这样的:借款人是投保人,出借人是受益人。如果借款人出现逾期,保险公司将偿付出借人的本金及利息。和信贷作为第三方,负责审核借款人的资质,并收集保费。

但是这其中有一点需要注意,如果和信贷提没能提供合适的风险评估,或者出借人没能达到长安保险的内部标准,长安保险公司有权拒绝赔付。

招股书中还提到一个细节,和信贷已经把截至2017年1月31日的风险备付金余额转入长安保险,作为现存*款贷**的一次性保费。

总体来看,虽然有免责条款存在,但这个保险还是有实质性内容的,对于投资者也是一种保障,而且是符合目前监管政策的保障模式。

06 和信贷的财务情况如何?

和信贷已经登录美国纳斯达克,对于上市公司来说,财务信息是最透明的。从其招股书来看,和信贷是盈利的。

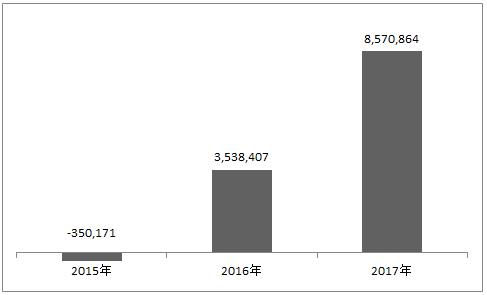

和信贷以3.31日为财年截止日的净利润(美元)

上图是领投哥根据和信贷招股书整理的净利润走势图,从图中可以看出和信贷在2015年还亏损35万美金,到了2016年就盈利了350余万美金,到了2017年更是增加到857万美金。

在三季报中披露,2017年三季度净利润达到 12,665,041美金,比二季度增长784.8%,这个增幅还是相当迅猛的。

虽然监管要求平台不能自担保,但是一个盈利的平台给投资者的安全感还是要更多一些。

07 和信贷的收益情况如何?

这是我们投资人最关心的部分了。和信贷新手标年化收益为15%,锁定期一个月,每个人限投5000元,在各个P2P新手标中年化收益算是比较高的了。

此外主要有自由赚、踏实赚与散标三种。自由赚的年化收益为5-9.6%;年化收益每月递增,第一个月为年化5%,12-36个月为年化9.6%。

踏实赚3个月为年化8%,6个月为年化10%,9个月为年化11%,12月个为年化12%,这里相当于定期,3个月的不能提前退出,其他如果期限未满要紧急退出,会收取加入金额x2%的手续费。

散标基本都是3个月,年化9%的收益,而且都是车贷标。车贷标属于抵押或者质押标,也就是招股书中说的Secured loans。

此外需要注意一点的是,散标会收取利息管理费,通常为利息收入的10%;但如果成为VIP则会享受部分利息管理费减免(4%-0)。自由赚与踏实赚则不收取利息管理费。

自由赚与踏实赚虽然没有利息管理费,但是加入与退出有一定等待期,一般加入要等待5天才能计息,退出也要5个自然日到账,存在一定资金站岗的问题。散标相对更快一些。

08 总体评价

和信贷为纳斯达克上市公司,已经与江西银行完成存管对接,与长安保险公司签订协议,且已经实现盈利,平台自身风险较低。

收益方面,新手标年化15%,一年定期年化12%,在P2P中处于较高水平,不足之处是资金等待期较长,散标要收取利息管理费。资产方面主要来源于线下,目前以信用标为主,主打中产借款人群;散标多为车标,资产质量相对较高。

团队方面虽然聘请了职业经理人,但家族色彩明显,大股东处于决定控股地位,对公司有足够话语权,这种情况有利有弊,读者自行评估。

领投哥的测评一切基于事实与数据,如果您喜欢这类深度测评,欢迎关注领投哥,欢迎转发并点赞。