如果问你,你最关心的保险是什么保险?我想大多数人会说是重疾险。

没错,虽然医疗险最近几年有所发展,但是重疾险在中国现在的医疗保障体制下,有不可替代的价值。所以,不少人为了选择一款合适的重疾险,花了很多精力,可最后还是一头雾水。今天这篇文章,就帮大家对比一下现在市场上性价比很高的三款成人重疾险,就当是为纠结于重疾险的各位减负啦!

首先对本文采用的对比方法作一个简单说明。

本文对比方法可能跟其他人有所不同,采用的是我自创的百分权重法,之前用这个方法对比过百万医疗险,效果还不错。所以本文继续采用这个方法。

我会对等待期、重疾责任、轻度重疾责任、中度重疾责任、身故责任、费率、品牌价值,这六个方面分配不同权重,单项对比最佳的获得100分,次好的获得90分,最次的获得80分。然后由该分值乘以权重,得出该项分值,最后将各项分值加总,即为总分。由此得出的总分代表三款重疾险的相对比较结果。我认为,这种对比方法相对更客观。

六大对比项具体分配的权重如下图所示:

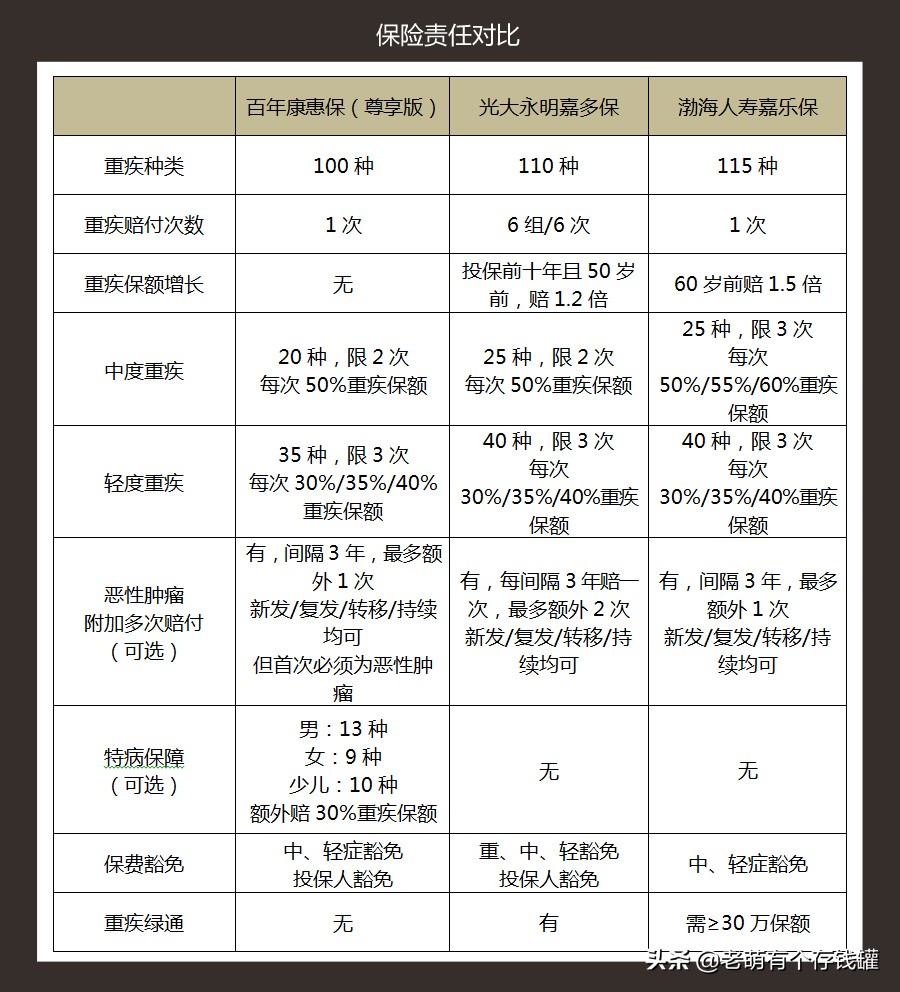

1.基本资料和等待期对比

等待期,也叫宽限期。医疗险和重疾险通常都设有等待期,只有在等待期之后患病,才能获得理赔(通常意外导致的保险事故是没有等待期的)。这样是为了防止带病投保。

所以,等待期越短,对于投保人来说越有利。

三款重疾险的等待期均为90天,所以等待期对比并列第一,各计100×0.1=10分

2.重疾责任对比

大家看到了,关于重疾责任对比方面,内容比较多。但是没关系,我们一项一项来看。

①关于重疾种类。

这点已经有很多文章分析过,我之前也有文章介绍过,国家统一规范的25种重疾,能够覆盖90%以上。所以在重疾种类均超过一百种的情况下,种类多几种少几种,没什么太大意义。

②赔付次数和保额增长。

人一辈子患几种大病的情况并不少见,所以嘉多保这种分组多次赔付的设计,还是有价值的。但是要注意,癌症是单独一组,所以患多种癌症只能赔一次。

在保额增长方面的设计,嘉乐保更科学。根据保险公司发布的理赔数据,癌症年轻化已经是不争的事实,60岁前的癌症赔付占总癌症赔付的比例已在90%左右,有的公司甚至超过了90%。所以,我认为嘉乐保针对60岁前的高额重疾赔付,可能比嘉多保的分组多次赔付更有意义,毕竟分组的设计,每组重疾之间多少都有统计数据作为基础,也就是说患了一组重疾后再患另一组的可能性会降低。

③中度重疾和轻度重疾对比详见后文。

④恶性肿瘤附加多次赔付。

从条款来看,显然嘉多保最好。但是因为过了5年这个坎儿之后,癌症患者治愈和身故的情况,占的比例非常高,所以再出现新发/复发/转移/持续的情况不多。嘉多保比嘉乐保多一次的额外赔付,价值有限。

⑤特病保障方面,只有康惠保(旗舰版)有,而且对于男女性高发病的覆盖率还可以,但是该产品对于少儿易发病的覆盖率一般,而且给付额度不高。

⑥关于豁免和重疾绿通,总的来讲嘉多保是最好的。

综合以上各个方面来看,算是各有优劣。

但是根据近年各家保险公司发布的理赔数据,在重疾年轻化的背景下,我认为,着重于60岁前赔付的嘉乐保的重疾设计是最好的。

嘉多保重疾分组多次赔付方面,还算是很良心的。比如,它把几种高发重疾都分到了不同的组,增加了获赔可能性。例如恶性肿瘤、脑中风后遗症、急性心肌梗塞等都在不同的组别。所以我认为,嘉多保的重疾设计排第二。

因此,关于重疾保障责任的对比结果为:嘉乐保>嘉多保>康惠保(尊享版)

该项得分分别为:嘉乐保30分,嘉多保27分,康惠保(尊享版)24分。

3.轻症、中症责任对比

关于中度重疾和轻度重疾的基本信息,上文的图表中已经列明。我们主要对比一下,高发轻度重疾、中度重疾的覆盖率。覆盖率相同,则对比赔付次数和赔付比例。

从高发轻症对比图表中可以看出,嘉乐保缺少“较小面积III度烧伤”,但是嘉乐保的轻症中有一项“轻度面部烧伤”的责任。这里有必要说一下,按照《新九分法》,面部总面积为全身体表面积3%(颈部3%,发部3%),较小面积III度烧伤要求烧伤面积≥全身体表面积10%,所以如果是面部烧伤,就算全毁也不可能达到10%,但是面部烧伤对于我们来说影响更大。因此,我认为,嘉乐保的这项轻症责任并不逊色。

康惠保和嘉多保的轻症中,虽然没有轻微脑中风后遗症,但是在中度重疾中有此项,而且赔付标准并没有比嘉乐保的高。而且嘉乐保的中症中,其实也有跟康惠保和嘉多保相同的“中度脑中风后遗症”责任。但是如果同时满足轻症和中症,只能赔一项,所以嘉乐保对于中轻度脑中风后遗症,有部分责任重叠,意义不大。

所以,基于上述分析,我认为轻症方面,三款重疾险无明显差别,平分秋色。

再来看看中度重疾对比。因为中度重疾是保险新推出的责任,还没有清晰的患病统计数据,所以下图表列出了三款重疾险的全部中度重疾,再进行细节对比。

根据中度重疾的病种对比会发现,嘉多保相当于是康惠保的扩充版,而嘉乐保虽然病种数量与嘉多保相同,但是根据保险公司的理赔数据来看,心脑血管类疾病、肝病、肾病都是属于高发类疾病,所以我认为,嘉乐保的中度重疾设计更好,其次是嘉多保,最后是康惠保(尊享版)

因此,轻症对比结果,三者平分秋色,各得20分。

中度重疾对比结果,嘉乐保(20分)>嘉多保(18分)>康惠保(尊享版)(16分)

4.身故责任对比

现在的重疾险对于身故责任有三种:①身故赔保额(与重疾保额共享)②身故赔现金价值③身故返还所交保费。

第一种共享保额的设计,也是部分重疾险的槽点。但是这里要搞清楚,大家吐槽的点是因为多付了保费,却只能获得共享保额,而不是不愿意获得身故赔付。试问如果保费差不多,你会选哪一种呢?

所以本文的对比也把身故责任列入其中,对于预算多一些的投保人,多一项责任也不是坏事,但是这种设计确实也造成性价比下降,所以本项对比的权重很低,只有0.05。

三款重疾险对于身故的赔付如下:

康惠保(尊享版):返还所交保费

嘉多保:赔保额

嘉乐保:可选赔保额,或者赔保费与现金价值两者取大,选后者保费会略低一些。

可见,更加灵活的嘉乐保最佳。该项得分为:嘉乐保5分,嘉多保4.5分,康惠保(尊享版)4分

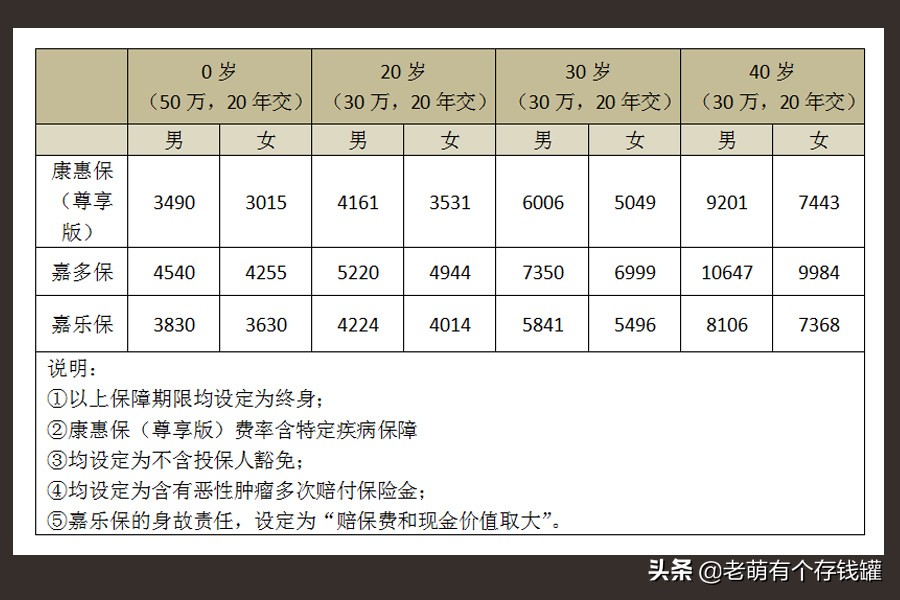

5.费率

下表列出了几种费率,方便大家可以直观的对比

可见,嘉多保的费率是最高的,而嘉乐保的费率对于年龄偏大,尤其是超过25岁以后,嘉乐保的费率相对康惠保(尊享版)就越来越有优势。另外,对于18岁以前的未成年人,康惠保(旗舰版)并非很好的选择,所以它对于青少年的低费率并没有太大优势。

因此,我认为在费率方面:嘉乐保(10分)>康惠保(尊享版)(9分)>嘉多保(8分)

6.品牌

说到品牌,肯定有不少人,尤其是保险从业人员会说,大品牌小品牌都一样。虽然从客观来讲,由于监管和法律都是一视同仁的,所以区别不大。但是不可否认,大品牌的保险公司在公司网点数量、服务网点数量、流程优化、科技变革、响应效率等方面有其优势。而且对于投保人来说,也会对大品牌有更多心理偏好和信心。如果同样价格,谁不愿意选择更好的品牌呢?

相对来说,光大永明(嘉多保)是三者中,资历最老,最有背景,网点也最全的。其次是百年人寿(康惠保),然后是渤海人寿(嘉乐保)。

就品牌而言,三者对比结果为:嘉多保(5分)>康惠保(尊享版)(4.5分)>嘉乐保(4分)

7.总结

根据上述各方面的对比,三款重疾险最终的得分为:

综上所述,渤海人寿的嘉乐保是得分最高的,其次是光大永明的嘉多保,然后是百年人寿的康惠保(尊享版)。评比结果分值仅代表相对结果,并不代表绝对优劣。

因为保险对于不同的投保人来说,往往有其特殊性,针对不同的人群,优劣也并非绝对。

本文中的三款重疾险在成人重疾险市场都算是性价比很高的选择,但是具体到单项对比,还是会有差异,希望本文对大家有所帮助。

不挖坑,更教你不踩坑,做有良心的金融保险资讯平台,欢迎关注“老萌有个存钱罐”(公众号同号)。