最近几个月一直在筹备线下课程,没多大精力去写点东西。前两天,一位去年在我地帮助下,50万首付买华侨城的王小姐,得知我在筹办新公司后,送来的祝福和感激的同时,也特地叮嘱我,希望到时候开课的时候,来课堂上分享她的这个案例,真的希望帮助更多人解放思想,认清边界,早日实现置业梦。而不只受限于常规思路的无知,错过和离开这座城市。征求过她的意见后,所以决定为这个购房案例写一篇长文分享给大家。

(2019年11月,王小姐在不动产登记中心领证)

她在没有认识我之前,对于在深圳买房几乎从来都没有任何想法,心里虽然是非常想留在深圳,但是在她的认知程度上,手头不到50万,留在深圳是一种近乎奢望,更别说只花首付50万买在华侨城,而且是住宅。

在专业的房产投资者看来,多数人是可以轻松在深圳置业,只是多数人把钱包看得过重,而忽略了如何玩转钱的策略和方法。王小姐是通过知乎接触到我的,后面到线下公司面对面交流,开始了买房之路。去年的时候,我们还是一家很简朴的小公司,蜗居在罗湖鸿昌广场,一个小办公室和一个喝茶室。可能因为不够体面吧,也流失了一些客户。可能还是跟我不喜欢高调张扬的性格有关。

了解我的朋友都知道,自身就是投行正规军进入房产投资的,并不是像现在有一些中介老油条转型去做房产教育。本身很早就具有金融风险管理FRM和私募相关资质,通过早期并发投资二手房走上了快车道。随着公司慢慢的走上正轨,需要帮助的群体越来越多,我也决定扩大经营规模,收购了两家糯家门店。搬进了福田中心区CBD的超甲级写字楼,普及房产思维,希望为更多人分享购房策略和资产优化的一些经验和方法。

言归正传,首付50万究竟是如何做到的呢?现在还可以吗?哪些地方可以?在多数人的认知里,50万首付买华侨城,怎么可能?但是这样的例子,天天都在发生,只是超越了你的认知,你不知道而已。

在多数人的买房思维里,第一步就错了。我们所说的第一步是什么?就是弄明白自己的购房边界。这一点非常重要。直接决定你首付30万买惠州,还是买深圳关内。我们每一个人,连自己的购房边界都没有审视清楚,就盲目地随大流,接受多数人人所共知的房产知识。也别以为你花几万块的钱,到市场去咨询和房产知识,就能学到什么治国屠龙之术,仅仅只是智商税而言。交得越多,只能说明你的房产领域,智商越低,仅此而已。

那么什么才是真正的边界?伸手就能够到的高度吗?不是,这只是我们的常规认知。绝大多数人购房边界的高度,都被自己所认知的高度限定的。也许有时候,垫一垫脚,搭一搭肩膀,才更适合自己。如今精细化房产投资时代,不是一个看菜吃饭的时代,而是一个量体裁衣的时代。

王小姐找到我的时候,现在还有点印象,当时我们聊了3个小时,从自身定位,需求分析,到微观房源选畴,到全流程交易节点及细节,解答自身的焦虑等等。她和绝大多数来深圳不久的年轻人一样,存款并不多,自己加上家里人帮助也能凑到个30-50万,每个月也有比较稳定的工资收入,在华侨城创意园一家公司做设计,税后到手收入也有1.8万左右,年底还有一些奖金,平时接私单设计也能赚些房租钱生活费什么的,平时也没什么不良嗜好,她问我,她这种情况,龙岗有没有合适的给她推荐,公寓也行。她和多数人一样,第一步就把自己限定在一个狭小和不得已的范围内做选择。

我告诉她,新手的工作半径很重要,工作半径可以给你的事业加杠杆。在全面了解得知她实际的情况和需求后,根据她目前的首付预算,我告诉她在华侨城买房也不是不可能,也是能够实现。当时脸上瞬间她露出很诡异的表情,不知道内心觉得是惊讶还是觉得我在跑火车吹牛皮。但最后还是以理服人,于是就把详细拆解给她听。

接下来,在我的统筹安排下,给她在华侨城香山西街附近,找到了一套62平的大一房,2010年的小区,楼品还很新,而且还有白石洲*迁拆**概念。上图,全套成本精确控制在50万内。

(旁边就是白石洲旧改)

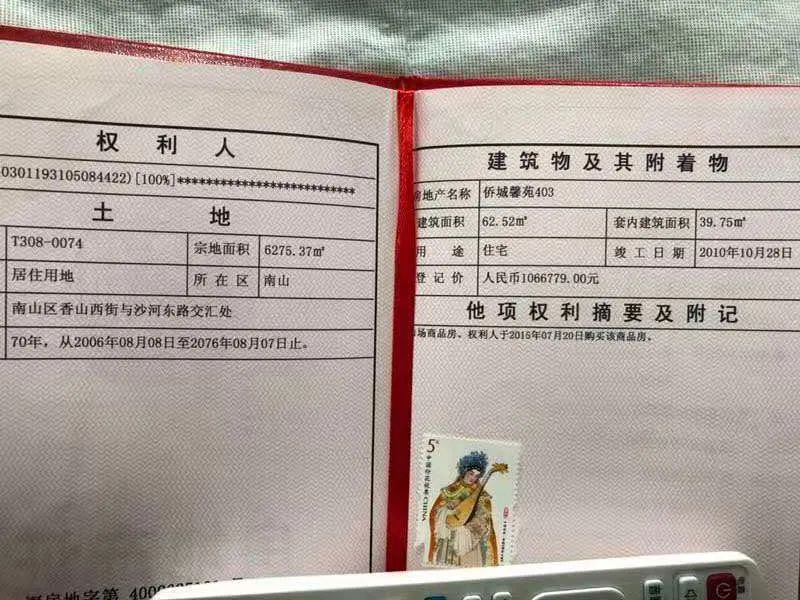

这套房源本身业主急于换房变现,原因是房子产证在老人名下,老人身体不好随时有走掉的可能,家庭内部原因也想快速变现,也都在各大中介挂网370万,其实在房源没有挂网之前,我们通过我们的方式已经知道这套房源了。如下图

(原业主的产证)

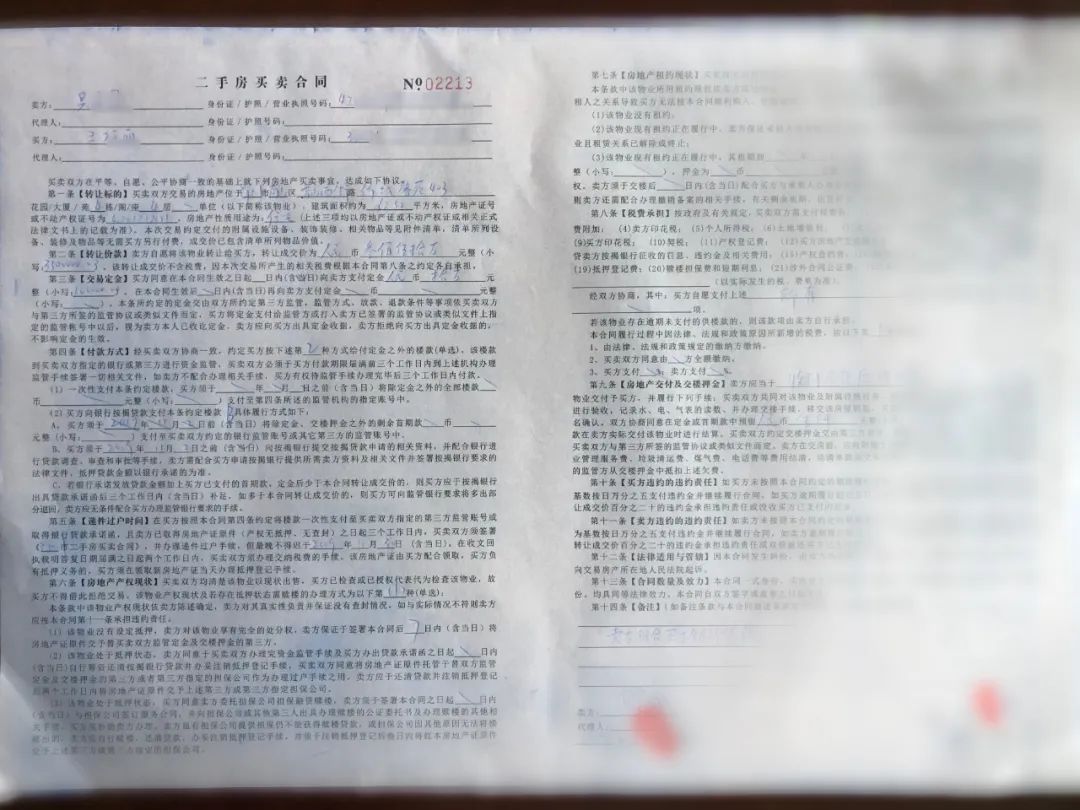

在查询过这套房的产权问题、债务问题,确定评估可行性后,王小姐当天就想约业主,业主电话对普通购房人可能很难,但是对于专业人士来说,是再容易不过的事情,当晚联系到了业主,王小姐看后非常满意,当天就锁定下来,最后在我们的帮助撮合下,双方谈到350成交。

其中,具体价格和费用成本情况如下:

小区:侨城馨苑

成交价:350w

市场价:370w

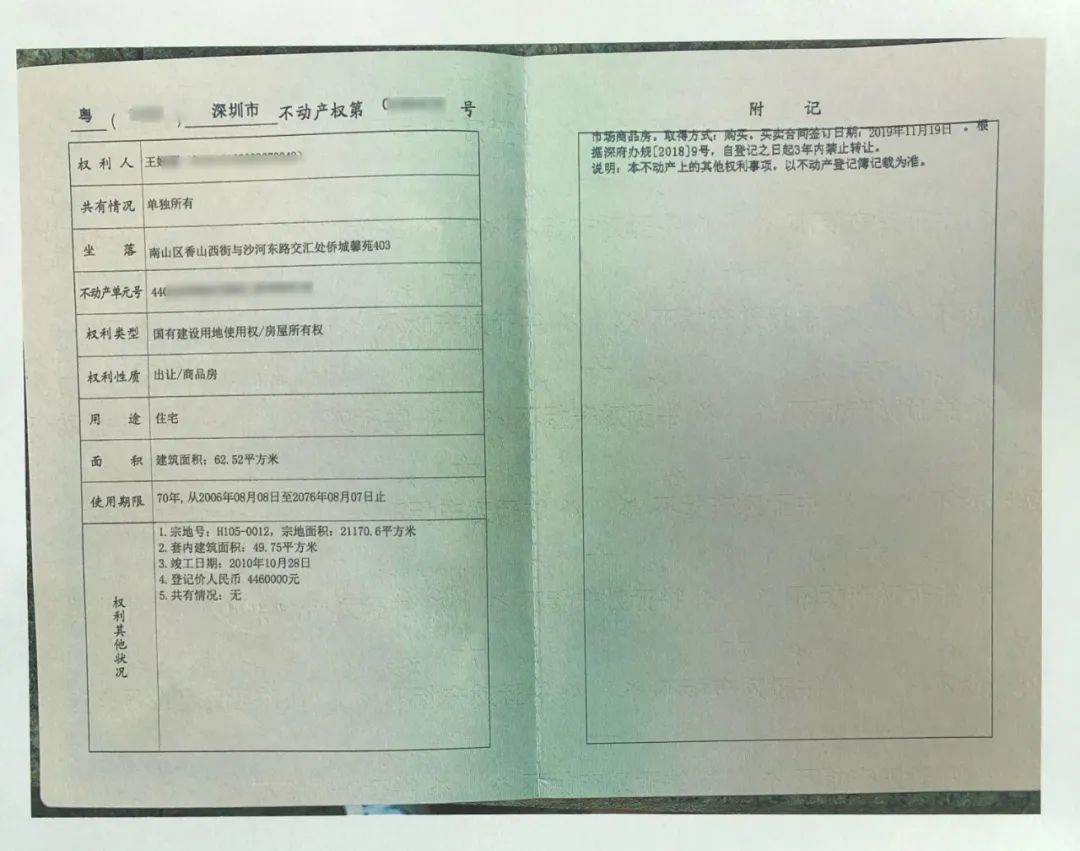

评估价:446w

银*房行**贷:446*0.7=312万(*款贷**7成)

月供:1.68万

租金:6k左右

首付:38万

税费:4.5万(红本在手,无欠款)

服务费+垫资手续费:6.5万

总计:49万

接下来就是资金监管和按揭过户流程的问题。三价合一的内容,大家可以去科普一下,这里就不赘述,不清楚的,可以私信留言。形式上成交价和评估价必须的是一致。这里很多人会有疑问,并不是买关子,确实不便展开描述。结论就是,银行的资金监管是446*0.3=133万,是需要趴在银行账户里,那么这个地方就会出现一个垫资流程,一般情况下,在2-3周左右。

资金监管办完了,大概1周左右,就出来了银行批复,专业点说叫*款贷**承诺函,过程中一系列比如注销登记、提前还款申请、做公证等交易流程,篇幅有限,就不展开讨论了,大概一个多月的时间,就完成了过户拿到了红本。

(注意,登记价格是446万)

去年入手,今年现在已经涨了160万,资金回报率300%以上。这样的购房方案,完全是根据她个人的实际情况去匹配她的购房边界,而不是常规的看房买房。

两种购房方式的对比

那么这种方案,有哪些优势呢?接下来,我们把两种方式做一个对比。

第一种方式,也就是我们常规的购房思路。

常规模式

房源:侨城馨苑

成交价:370万左右

市场价:370万左右

评估价:370万左右

银*房行**贷:370*0.7=259万(*款贷**7成)

月供:1.38万

租金:6k左右

首付:111万

税费:4万(红本在手,无欠款)

服务费:5万

总计:120万

第二种方式,也就是王小姐的购房方案,我们称之为“边界匹配”的购房思路

边界匹配 模式

房源:侨城馨苑

成交价:350万左右

市场价:370万左右

评估价:446万左右

银*房行**贷:446*0.7=312万(*款贷**7成)

月供:1.68万

租金:6k左右

首付:38万

税费:4.5万(红本在手,无欠款)

服务费+垫资手续费:6.5万

总计:49万

(进阶的思路,甚至可以把49万的总计成本还能降低,这里就不展开讨论了)

对比两种方式,我们会发现,同样是350万的房产标的,常规的购房需要120的资金成本,而边界匹配模式却只需要49万,少了70多万,大大的降低的首付成本,只是每一个月的月供在常规模式上多了3k元,每年多出3.6万,等于是将70万均摊到30年,但是大大的缩短了上车所需要的资金成本,如果能够接受这样多出的负担,或者学会如何玩转资金,在力所能及和风险可控的情况下,对于每一个人来说,都可以走上快速置业的快车道。而不是死死地盯着自己所设定的天花板。 在深圳买房,一定不是比拼谁钱多 ,思维加布局,才能让你弯道超车。

如何看待市场价?

我们经常会提到一个市场价,多数人,对市场价的认定一开始就错了。以为我去某家看一下历史成交记录,再对比一下市场挂盘价,然后就得到一个大概的市场价。错,大错特错。 任何一家第三方地产机构的成交数据,严格意义上都存在不完备性,几乎都没有过滤掉GPGD的成交房源对于市场定价的错乱影响 。我们可以看一下这个小区的历史成交价,2016年的单价已经接近2019年,那么我们就傻傻地以为,这个小区三年不涨吗?又错了,真正反映供需关系的价格,是真实的成交价,与业主达成一致的,而不是做给市场看的成交价。所以,高手为何在你看来百年不涨的盘,他们是如何依然赚到盆满钵满的?希望你能够早日明白其中的道理。

为什么GP估值会被YH认可?

首先,是因为有价值。每个评估机构和银行,对于每一套房产价值的评估标准都是不一样的,即便是同样一套房产,世联、戴德、同致行几大评估机构给出的房产评估报告都会有差异,而绝大多数商业银行都是要参照专业的评估机构的评估报告,来给出房产净值和房产总值的评估,从而确定*款贷**额度,这样的话,就允许了价格浮动的存在。根据市场经济以及房产本身的差异性,净值浮动在1成,都算是合情合理的范畴,并不触及任何公文底线。

但是,由于2018年三价合一的限制,对价格一致性认定提出了形式上的要求,核心原因,依然是为了银行降低系统性风险,所以这类操作,除了房源本身具有GP的空间外,就有一个非常重要的前提,那就是要遇到一个“懂事”的业主。具体如何懂事?懂那些事?如何防止不懂事?更多细微内容,这些只能在线下内部分享解答,因为很多内容已经触及深水区了。

落地才是王道

对于一个普通的购房者来说,并不需要知道这套购房方法的原理,很多东西并不在于理论,而在于实操落地的执行能力。房产投资,有三个重要的维度,分别是术、用、体。术代表道术,也就是策略方法;用代表运用实践;体代表“砖位”结构体,简单地说,吃肉喝汤循序渐进,还是*哈梭**一把会所嫩模。而在术、用、体三个维度上,用是远远大于道术的。实战落地、能够解决问题的,才是至关重要的。这也是我们这几年区别于深圳其它管家公司的最大优势。

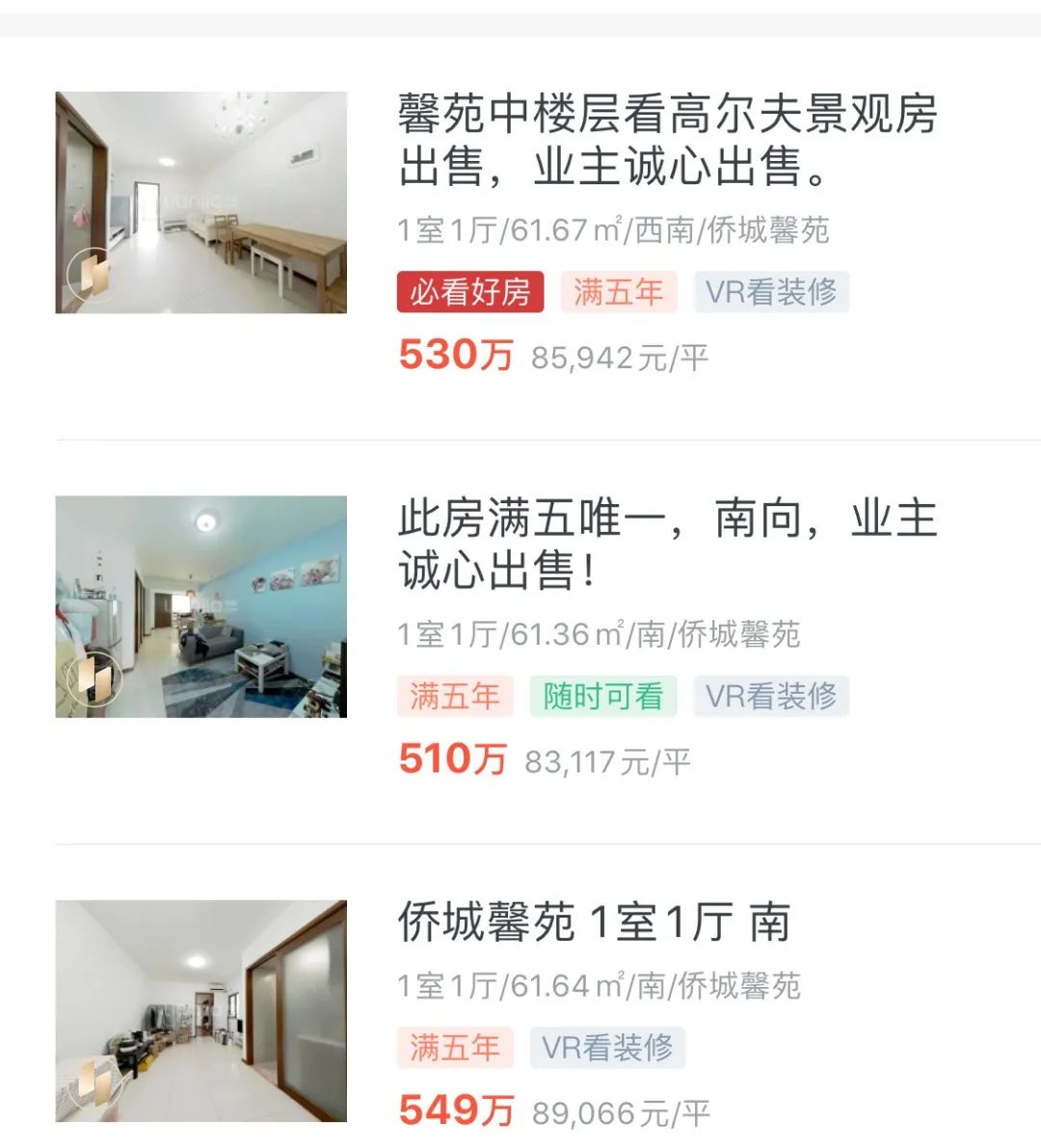

话题回到标题,现在王小姐现在过得如何呢?目前的这套侨城馨苑同户型,挂网最低价格在510万,活生生地赚了至少160万,一年的时间,资金成本才49万,年化的资金回报率已经超过300%,真的很香。房子有增值空间,于是做了一次空间加按,有套出资金成本年化4%的80万,又开始瞄准了其它的投资战场,真正地把房产用活。

我们的身边都是这样的例子,只是可能没有遇到我们而已,今年已经帮助20几个这样的朋友,轻松走向快车道,如何你觉得在深圳买房和换房优化投资方面步履蹒跚,不妨来公司线下找我们,在深圳的房产领域,不要用你的不可思议,去否则别人的习以为常,也许稍微点拨一下,会你对会有所启发,不要辜负这个催人奋进的大时代。