作者:作者观察员

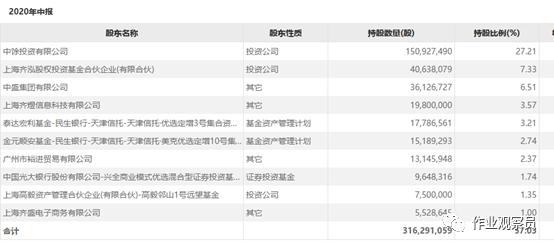

高毅邻山远望擅长不择时、不做衍生品、不通过指数期货对冲、不用杠杆、不回避系统性风险,并且始终用超高仓位进行集中的逆向投资,通过对*率赔**概率的把握,找到有可能实现业绩爆发性增长的企业,从而实现超额回报,在7月1日,邻山远望通过大宗交易的方式,在8.38元,买入了卫浴定制企业海鸥住工(SZ:002084)1100万股,中报披露后,其持有约750万股,持股比例为1.35%。

现在海鸥住工的股价已经到达13.40,与其买入价格8.38元已有60%左右的涨幅。从中线逻辑的产品放量和价格稳定方面,逻辑已经演绎,但是冯柳曾经说过:回到中长线的方法上,我觉得长线本身应该就是多个中线组成的,过程中的思考不会差别太远,唯一不同的是,如果说中短线在预期实现或自己不好把握的时候应该选择退出以保证主动和安全,长线则是在看不清楚或犹豫的时候选择坚持,因为能够承载梦想的企业太少,长线股票就是那些能不断让你有更高梦想和展望的企业,所以宁可做错不可错过是应有的原则,俏皮点讲就是,能忽悠别人的叫中短线,能忽悠自己的才是长线。只有把自己忽悠出信仰来,才能在别人牛股上涨中抵住诱惑、在自己股票下跌中顶过拷打。

现在我们来尝试复盘冯柳的中线逻辑,并进行长线逻辑的思考。

海鸥住工情况如下:

海鸥住工生产高档水龙头零组件、排水器、温控阀及浴室配件等,产销往欧洲、美洲和亚洲市场。历经 20年的发展,公司目前于 2015 年开始全面进军定制整装卫浴空间领域。2017 年,为使公司名称与主营业务更加匹配, 公司于 12 月由海鸥卫浴更名为海鸥住工,彰显全力推进定制整装卫浴业务发展的决心。

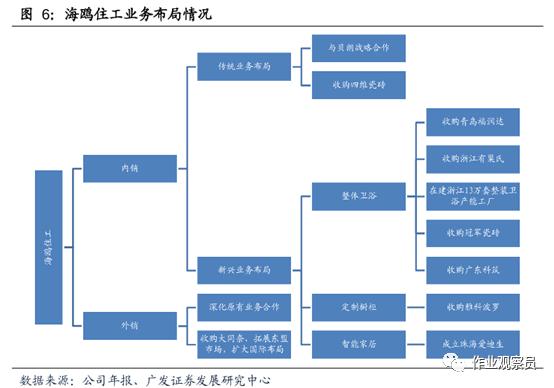

公司收入可拆分为外销和内销,其中内销包含传统主业、整装卫浴、橱柜,一眼看上去很复杂,冯柳曾经说过自己不喜欢复合业务公司,因为你若想分享它明星业务增长率的同时却不得不把它整个都买下来,即便其它业务是平价甚至低价购得,但由于你没有重组变现能力,这部分业务就变成了不增值的押金投入,但是海鸥不是,它的每项业务拆开来看,盈利能力和成长性都还过的去,尤其是整体卫浴这项业务,会创造一个很大的成长空间,下面来逐项分析。

(1)外销业务

根据公司的招股意向书, 公司为全球前十大卫浴品牌做代工,主要客户包括科勒、摩恩、汉斯格雅、德国高仪等,过去海鸥的外销收入都保持较为稳定的低单位数增长。一季度受疫情影响,公司整体收入同比减少17.16%,但后续随着海外疫情好转,积累订单逐步释放,全年来看外销受疫情影响有限。

(2)内销业务—定制橱柜

据家居邦,雅科波罗年现有产能可达10万+套,其智能化生产基地占地接近30万平方米,预计年产能可达60万套。一季度受疫情影响,公司整体收入同比减少17.16%,但据公司2019年报, 雅科波罗切入多家头部地产公司供应链,订单来源充沛,因此全年来看预计公司受疫情影响有限。2019年下半年雅科波罗并表,受并表因素影响,预计2020年定制橱柜业务收入将翻倍,2021年~2022年定制橱柜业务将保持平稳增长。

(3)其他业务

其他业务收入主要包含四维卫浴、珠海爱迪生及国内代工收入。据《广州海鸥卫浴用品股份有限公司关于非公开发行股票摊薄即期回报及填补回报措施的公告》, 公司为贝朗代工。据奥维云网, 2019年贝朗在国内全装修坐便器市场上以4%的市占率排名第5;在国内全装修五金卫浴市场上以3%的市占率排名第8。一季度受疫情影响,公司整体收入同比减少17.16%, 但国内疫情好转较早,全年来看疫情影响有限,在精装修渗透率提升+贝朗市占率提升+四维卫浴及珠海爱迪生稳步发展的背景下, 预计公司在其他业务方面将保持平稳增长。

(4)长期投资逻辑-整装卫浴

这一项业务大概率放量,作为新的业绩增长极出现。

什么是整装卫浴?

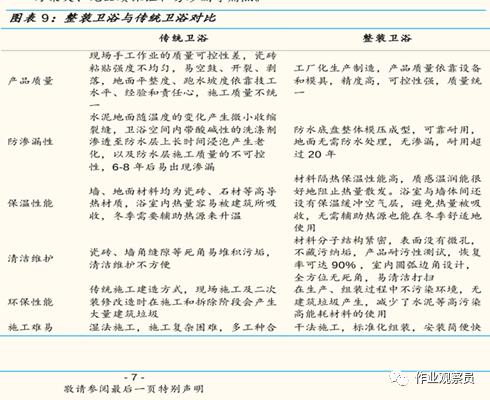

整装卫浴是卫生间的整体解决方案,采用一体化的防水底盘或浴缸和防水底盘组合、地面、墙板和吊顶构成的整体框架,在有限空间内实现洗漱、沐浴、梳妆、如厕等多种功能,具有质量可靠,防水抗渗、安装便捷和整体风格统一等特点。传统卫浴施工周期长达两周,涵盖泥瓦工和水电工等多个工种。相比较而言,整装卫浴仅需 1 至 2 名工人,最快 4 小时完成安装,大大提高效率,降低建造成本,杜绝瓷砖脱落开裂等常见问题。不仅如此, 整体卫生间价格不高于传统施工,可以有效减少维修和维护等费用。

一个新的行业,尤其是消费行业崛起,关键在于解决了某些核心痛点。整装卫浴的兴起也正是因为其符合政策鼓励又迎合了消费需求。

渗透率提升的逻辑

从房企角度,整装卫浴能够帮助房企拿地、获得政府补贴、减少供应商管理数目、大幅加快周转效率、降低综合采购本、减少投诉等,对比传统卫浴具备多方优势,渗透率提升只是时间问题,传统卫浴的市场会被整装卫浴取代。

政策助力行业渗透率低位提升

政策推动, 整装卫浴行业开启爆发式发展期。

1) 今年 2 月,公布的《住宅项目规范(征求意见稿)》,要求城镇新建住宅应全装修交付, 并且“卫生间防水不低于 20 年”,我们预计年内将正式发布。此外,《装配式整体卫生间应用技术标准》 已在今年 5 月 1 日正式实施。新政策将快速催生百亿元级的整装卫浴蓝海市场。

2)自 2015 年来逐步推行的长租公寓和人才计划等相关政策【2B端】, 也间接推动了公寓项目选择高性价比的整装卫浴产品。

整体效能高,施工时间短

整装卫浴是一种独立卫生间单元,其一体化防水盘与顶板、壁板共同构成整体空间,并且涵盖多种功能结构。具有防水防渗、安装便捷、使用寿命长等特点。从施工时间角度来看,当前整装卫浴施工最快4 小时即可完成,而传统卫浴要装修至少十六天,其时间成本优势明显。

上游成本下降带来的竞争优势

分析企业的净利润来源,一般会从产业链上下游分析入手,因为上游是花钱的方向,下游是来钱的方向,

从这个角度来看,公寓采用 SMC 材料,其成本显著小于传统卫浴。住宅整装卫浴装修大概 1.8-2 万元左右,其成本与传统卫浴接近。但对于一些全品类的公司,其采用自有品牌的洁具后成本可减少 10%-20%,随着规模优势【护城河的一种】的凸显,未来整装卫浴住的成本还有较大下降空间。

整装卫浴的市场规模

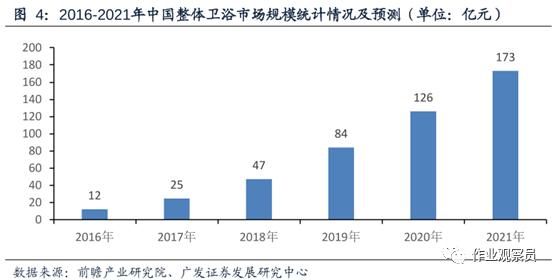

中国的整装卫浴从长租公寓、保障性住房、酒店起步,后续逐渐拓展至住宅项目。伴随消费者对整装卫浴接受程度的不断提升、国家装配式建筑政策推动与精装修渗透率提升,未来我国整装卫浴市场规模将持续攀升,据前瞻产业研究院,2020 年我国整装卫浴市场规模将达到 126 亿元。如此一看,未来几年内,这项业务,就是蓝海一片。

整装卫浴的产业格局对比

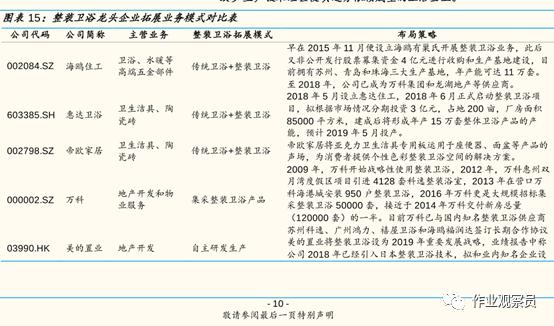

如此大的一块蛋糕,不可能就单单属于海鸥,近年来,进入整装卫浴行业的企业层出不穷,其中不乏传统卫浴龙头、中小型卫浴企业,甚至是地产商。综合来看,传统卫浴龙头企业【海鸥】强者恒强。

(1)传统卫浴公司转型:传统卫浴公司多拥有稳定的上游原材料供应商、成熟的现代化卫浴产品生产技术、多元化的下游渠道客户等,且转型生产的整装产品还能直接继承原有的品牌效应, 形成了较大行业壁垒。上游削减成本,下游客户丰富,有足够的品牌效应带来的心智占有率,这个护城河足够了。

(2) 专注做整装的企业缺陷:专注于做好整装卫浴业务的公司也不占少数,科逸卫浴作为国内最早进入整装卫浴行业的公司,目前已成为行业龙头,现已成为万科集采整体卫浴量最大的供应商,企业规模发展迅猛。但是相比于传统卫浴龙头,专注做整装的企业更依赖上游原材料供应商, 议价能力略显薄弱,利润空间有限,企业规模也相对较小,未来未必能成为整装卫浴行业的中坚力量。

(3) 地产龙头拓展自营:步伐更快的下游企业已经逐步整合中上游,2019年 2 月,碧桂园与子公司现代驻美家居投资 23 亿建立1000 亩家居产业园,从事整装卫浴、智能家居产品的生产。美的置业也将整装卫浴设置为 2019 年重要发展战略。但总体来说,房地产商进入整装卫浴行业较晚,厂房投产还有待时日,而且缺少生产技术经验使其过分依赖成型的卫浴企业。

从产业格局上,海鸥是有优势的。冯柳曾说:好的生意模式同时符合可预期、可展望、可想象这3个要求,可预期就是要搞明白1年内的业绩情况,可展望就是要能大致推断出企业未来3年的发展路径,可想象就是要能对10年后的未来有所期盼,可以很模糊,但得有想头。前两条决定企业的业绩及可持续性,最后一条决定能否在估值上升的情况下表达业绩。

从中期看,海鸥符合可预期,可展望也是符合的,整装卫浴是未来企业3年发展的方向,可以想象以后海鸥创造的美丽新世界,这么看的话,海鸥是有长线逻辑的。是我们寻找的虚实结合的标的,实是落脚点和确定性,绝不能错;虚是展望、是臆想,也是大利润的来源,既然是变化中的那自然不能太追求准确,有个大概就可以了,对了是命好,错了就拉倒。

如果从战略角度,长期买入海鸥并持有,是一个不错的选择,长牛好票都是能持续化虚为实、以实展虚,且不断良性循环的。以上分析说明海鸥确实有这样的能力。

文中所述内容仅供参考,不构成投资建议。