截至今天,凤凰光学已经9连板了,从他披露重大资产重组预案复牌以来,我就盯上他了。

等待的日子总是煎熬的,但是明天大概率要开板了。

开板后,我会毫不犹豫的追进去,不论价格。

为什么我敢在这么高的位置冲进去?

因为看好,因为距离我心里的合理价位还有很大的空间。

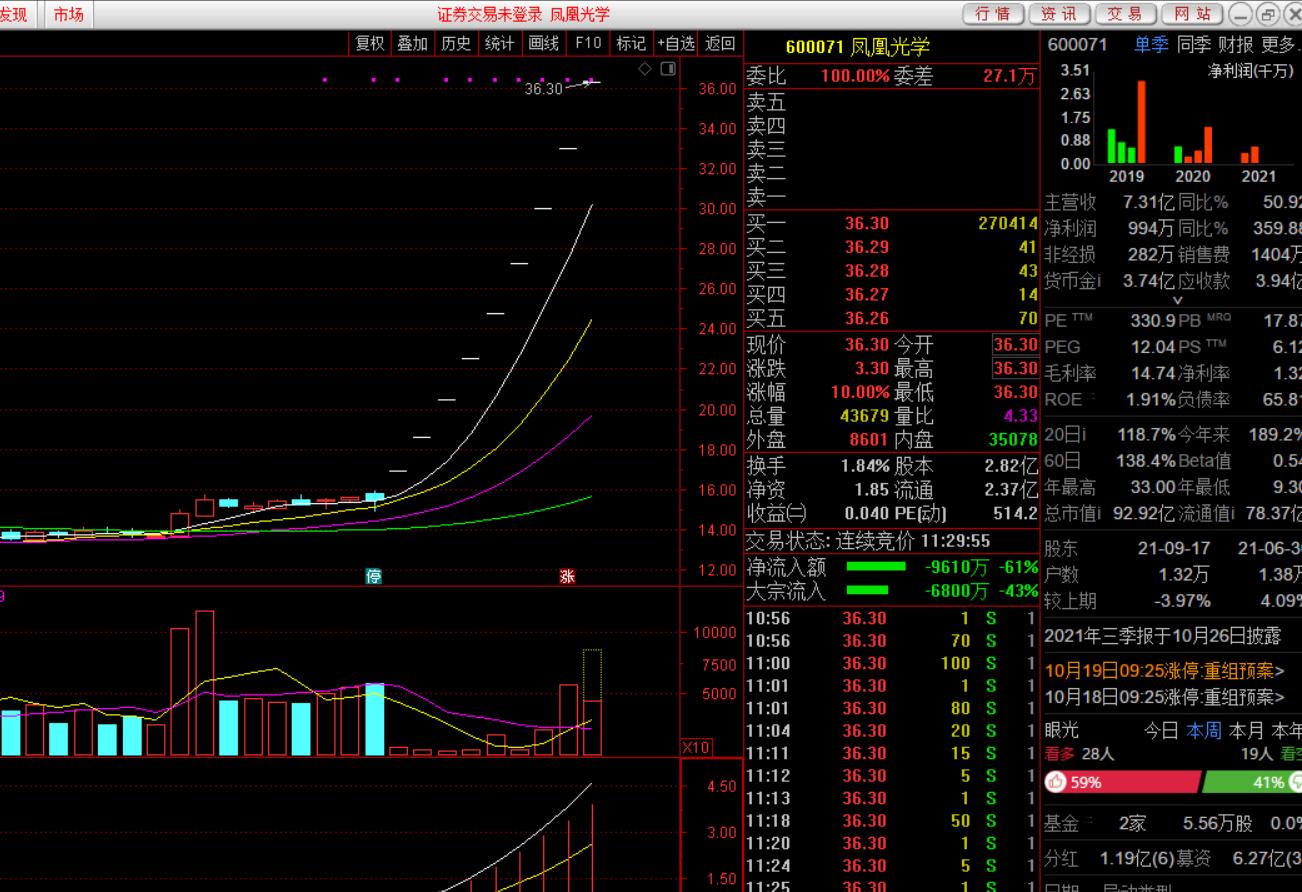

凤凰光学走势截图

以下是我给凤凰光学做的估值模型,最后的结果也是我敢高位追涨的底气所在。

一、 重组交易方案

本次交易方案由重大资产出售、发行股份购买资产及募集配套资金三个部分组成。

1) 重大资产出售

上市公司拟以现金方式向中电海康或其指定的全资子公司出售其截至评估基准日除上市公司母公司层面全部货币资金、无法转移的税项和递延所得税负债,英锐科技100%股权,凤凰光电75%股权,丹阳光明17%股权,江西大厦5.814%股权之外的全部资产及负债。

2) 发行股份购买资产

上市公司拟向并购标的所有股东发行股份购买其持有的国盛电子100%股权、普兴电子100%股权。

3) 募集配套资金

上市公司拟向不超过35名特定投资者,以询价的方式非公开发行股份募集配套资金,募集配套资金总额不超过本次发行股份购买资产的交易价格的100%,发行股份数量不超过上市公司总股本的30%。

二、 交易定价方式

1) 发行价格

锁价发行,12.80元/股。

2) 发行数量

并购标的资产作价尚未确定,发行数量待定。

3) 配套募资定价

发行价格不低于定价基准日前20个交易日公司股票均价的80%;发行股份数量不超过上市公司总股本的30%。

三、 重组前公司基本情况

1) 总股本

2.82亿股

2) 控股股东持股比例

控股股东及其一致行动人合计持有上市公司49.30%股权,折1.39亿股

3) 财务情况

2020年度,合并利润表收入12.73亿元;归属净利润0.14亿元;合并资产负债表净资产5.95亿元;

2020年度,母公司利润表收入0.06亿元;净利润-0.22亿元;母公司资产负债表净资产7.27亿元。

4) 出售资产情况

根据2021年半年报企业集团构成以及公司不出售资产情况推算,公司出售的资产为江西凤凰光学100%股权、凤凰新能源(惠州)49.35%股权、协益电子(苏州)40%股权、凤凰光学日本100%股权。

四、 并购标的估值测算

1) 国盛电子100%股权

资料来源:重组预案

国盛电子主要从事半导体外延材料的研发、生产和销售。主要产品包括半导体硅及碳化硅外延材料等,产品主要面向分立器件与集成电路市场,广泛应用于IGBT、FRED、MOSFET、HEMT 等功率、射频器件以及集成电路领域,产品下游应用涵盖IC、家电、智能手机、计算机、5G 通讯、绿色能源、汽车电子、医疗、安防电子等行业

公司是国内最早从事硅外延材料研究的单位之一,技术水平处于国际先进、国内领先地位,承担了包括“02专项”等国家半导体材料领域的重大工程和重大科研任务。

2) 普兴电子100%股权

资料来源:重组预案

3) 估值情况

国盛电子和普兴电子业务和产品相同,同时按照市盈率法进行估值。参考晶瑞股份、彤程新材、上海新阳、南大光电等半导体材料同业上市公司PE倍数,再考虑到公司在行业所处竞争力和地位以及半导体外延材料未来市场空间,给予80倍PE。

国盛电子预测2021年全年净利润在2.5亿元左右,普兴电子2021年全年净利润在3亿元左右。2021年合计净利润5.5亿元。

估值:5.5*80=440亿元

五、 存量业务估值测算

由于上市公司2020年母公司净利润为负,所以按照市净率法进行估值。

2020年度,母公司净资产为7.27亿元,扣除掉100%出售的凤凰光电1.6亿元净资产、凤凰光学日本0.0077亿元净资产,则剩下5.66亿元净资产。

资料来源:重组预案

公司存量业务主要是做光学组件、控制器等产品的元器件企业,参考元器件PB情况,再结合公司控股股东为央企中电科,有较强的资产注入预期,给予公司4倍PB,对应市值22.64亿元。

按照重组前收盘价格15.40元/股,总股本2.82亿股,对应收盘前市值43.43亿元。

综合考量,公司资产出售可以回笼部分现金,给予公司存量业务35亿元估值。

六、 重组后总股本测算

1) 发行股份购买资产

假设本次国盛电子和普兴电子评估基准日为2020年12月31日,以收益法进行评估。

考虑到并购标的优秀的盈利能力和广阔的行业发展前景,给予20倍并购PE,则两家公司评估估值为46.4亿元。

发行股本数:46.4/12.80=3.63亿股

2) 配套募集资金

募集配套资金总额不超过本次发行股份购买资产的交易价格的100%,发行股份数量不超过上市公司总股本的30%。

考虑到重组方案发布后股价的二级市场溢价效应,配套募资方以询价进行定价,保守估计不会低于25元/股。

假如按照46.4亿元的配套募资额,发行价格25元/股,则发行股份1.86亿股,远远超过了上市公司总股本30%的规定。

所以按照发行股份数量不超过上市公司总股本的30%来计算,则理论最高发行0.846亿股,对应配套募资21.15亿元,符合规定。

七、 重组后公司二级市场整体估值

并购资产二级市场估值:440亿元;

存量资产二级市场估值:35亿元;

重组后整体二级市场估值:475亿元

重组前总股本:2.82亿股

发行股份增加股本:3.63亿股

配套募资增加股本:0.846亿股

重组后总股本:7.30亿股

重组后合理股价:475/7.30=65.07元/股

目前股价:36.30元

上涨空间:65.07/36.30=79.26%

综合来看,按照公司重组后65.07元/股的合理价格来看,股价还有79.26%的上涨空间。