公司介绍:智能快充龙头,谱写新能车+数字能源新章

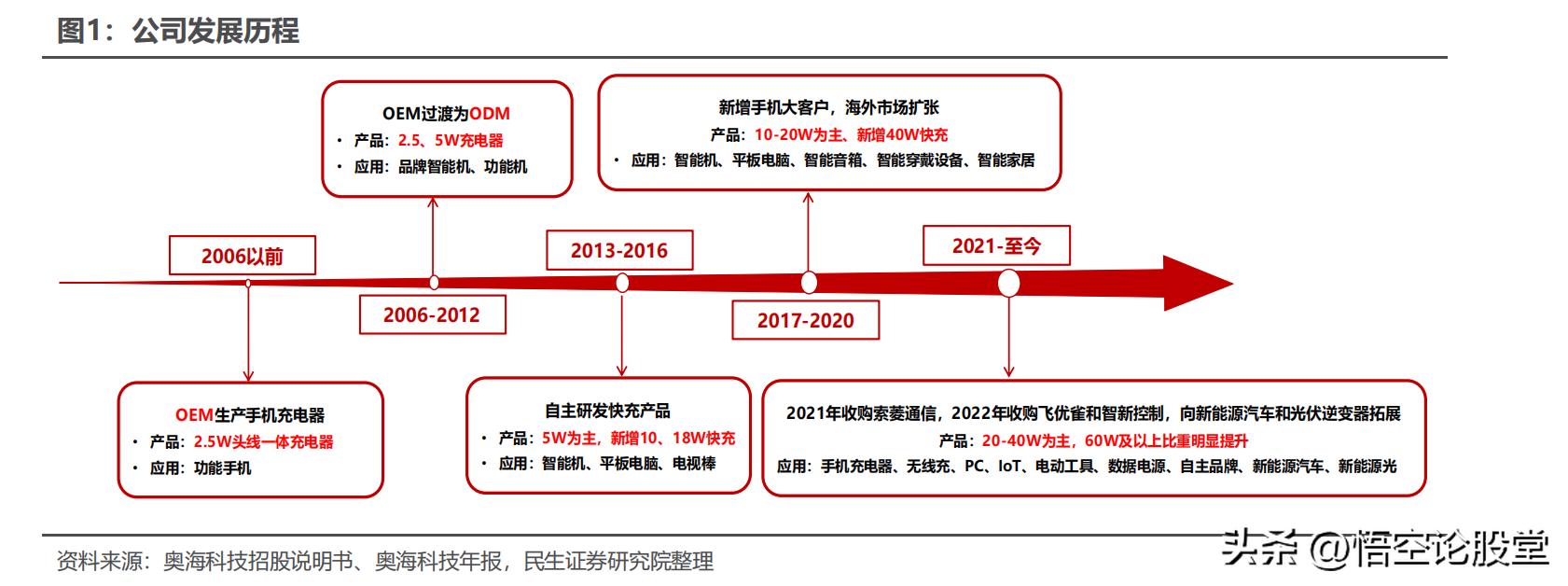

奥海科技专业从事消费电子充储电、新能源汽车电控及域控和数字能源的研发生产, 重点聚焦消费电子、新能源汽车、数字能源三大领域,为客户提供整体解决方案。公司创立于 2004 年,前身是深圳奥海和中天电子两家生产经营充储电产品的公司,2012 年奥海有限成立,随后逐步收购,完成业务整合。公司发展历程可分为 5 个阶段:

➢ 阶段一:初创期(2006 年以前): 业务起步于头线一体充电器,经营模式以OEM 为主,产品为 2.5W 头线一体的充电器。

➢ 阶段二:初步发展期(2006-2012 年): 通过持续自主研发,陆续生产市场主流功率 2.5W 和 5WUSB 充电器产品,经营模式由 OEM 过渡为 ODM 模式。客户结构从功能手机客户拓展至小米、TCL、中兴、天语、传音等。

➢ 阶段三:快速发展期(2013-2016 年): 自主研发 10W 和 18W 等主流功率的快充产品;配合 2014 年高通发布 QC2.0 15W 快速充电芯片,该阶段公司通过开发亚马逊、PNY、Belkin 等数码电子产品厂商进入了国际市场。

➢ 阶段四:持续优化期(2017-2020 年): 持续深耕充电器行业。此外大力开拓物联网设备领域客户,与谷歌、腾讯、百度、360 等建立合作;持续开发欧美国家客户基础上,着重开拓人口多、智能机渗透率较低东南亚市场。

➢ 阶段五:业务扩展期(2021-至今): 持续提升现有手机充电器和适配器产品的市场份额,充分利用现有业务与技术积极开拓无线充电器、PC 适配器、网络通信设备适配器、IoT 智能终端电源、动力工具、数据中心服务器电源、新能源汽车电控、光伏/储能等领域业务,不断丰富公司能源应用业务。

公司产品重点聚焦消费电子、新能源汽车、数字能源三大领域: 主要包括充电器(有线和无线)、电源适配器、动力工具电源、储能、电机控制器(MCU)、域控制器、充电桩、数据电源、光伏/储能逆变器等。在消费电子领域,公司产品可应用在笔记本电脑、IoT 智能终端、网络通信等;在新能源汽车领域,公司产品可应用在发电&驱动电机控制器、整车控制器、域控制器等;在数字电源领域,公司产品可应用于数据电源、光伏/储能逆变器等。

股权结构:

实控人合计持股 53.13%,股权结构集中。 公司实际控制人为刘昊和刘蕾夫妇,直接或间接持有公司 53.13%的股份,控制权较为集中。其中,刘昊先生通过深圳市奥海科技有限公司间接持有公司 39.61%的股份;刘蕾女士直接持有公司 11.30%的股份,通过深圳市奥悦投资合伙企业(有限合伙)间接持有公司1.83%的股份,通过深圳市奥鑫投资合伙企业(有限合伙)间接持有公司 0.39%的股份,合计持有公司 13.52%的股份。创始人及高管拥有公司绝大部份股权,管理层与公司利益高度绑定,有助于保障公司未来的成长和经营稳定。

前十大股东:

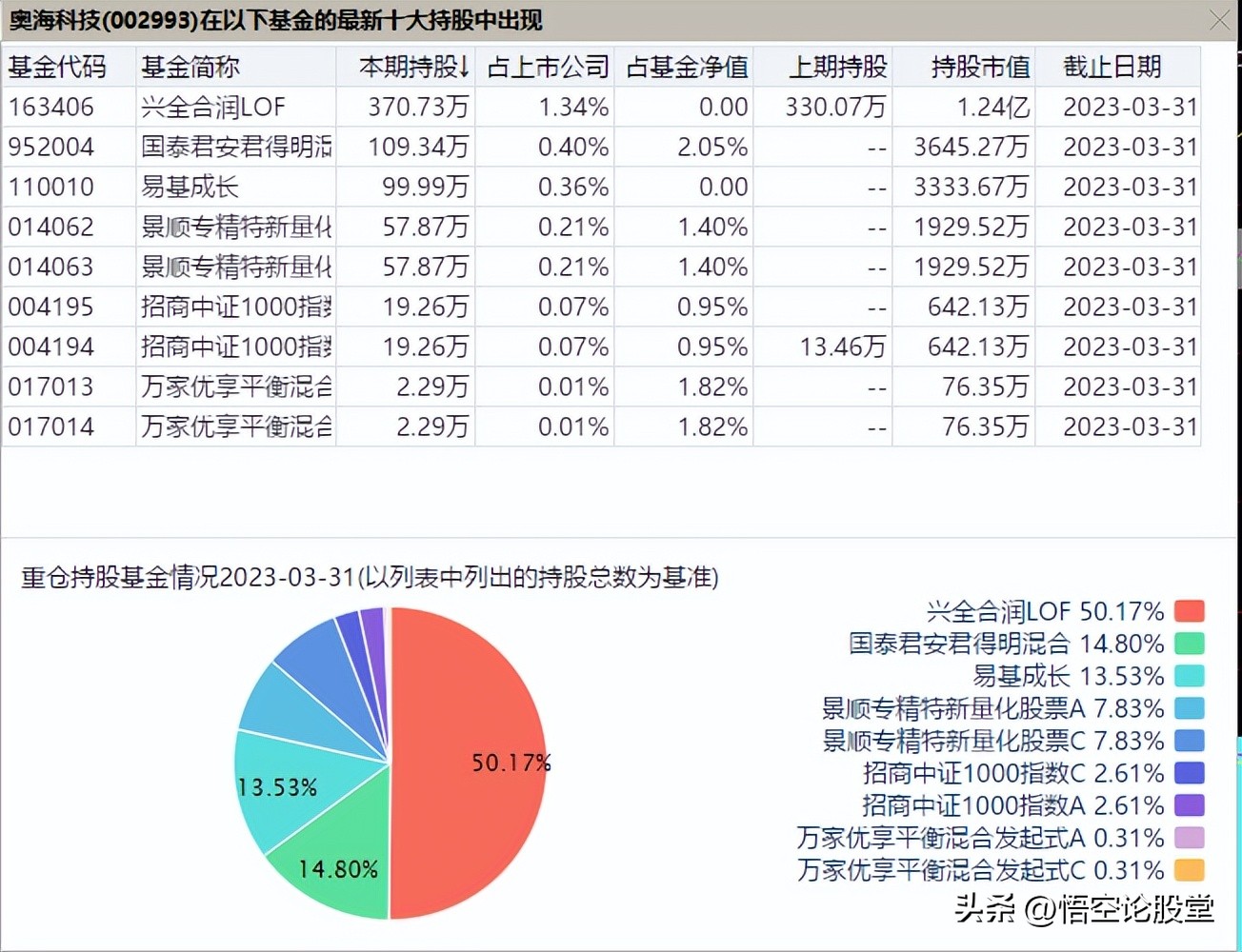

持股基金:

运营情况:

营收增长迅速,盈利能力不断增强。 2018-2022 年,公司处于加速发展期,营收和归母净利增长显著,营收从 16.61 亿增至 44.67 亿元,CAGR 达 28.06%;归母净利从 1.14 亿元增至 4.38 亿元,CAGR 达 40.00%。具体来看,2021 年公司全年营收大幅提高,但归母净利增速放缓至 4.40%,主要受疫情、原材料成本波动、汇率波动等多种因素影响;2022 年,在手机市场整体萎缩环境下,公司营收增速有所放缓,但由于公司产品平均单价的提升以及成本的优化,归母净利同增 28.2%。2023 年 Q1 实现营收 9.02 亿元,归母净利润 0.89 亿元。

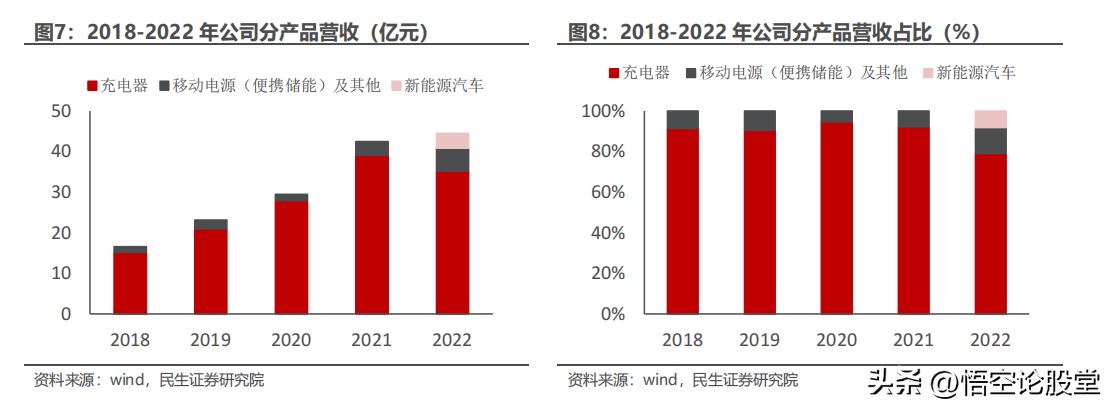

充电器及适配器贡献主要营收,加快向新能源和数字能源领域渗透。 2022年,公司实现总营收 44.67 亿元,充电器及适配器、储能及其他和新能源汽车业务营收占比分别为 78.99/12.82/8.19%,其中充电器及适配器业务相较于 2021年占比下降 13.17 个百分点。随着产品渗入更多消费电子场景并应用于新能源汽车和光伏等数字能源领域,公司由手机充电器行业逐步迈向绿色能源高效应用领域,非手机板块营业收入由 2021 年的 13.13 亿元提升至 2022 年的 19.27亿元,占比由 30.94%提升至 43.15%。

公司整体毛利率、净利率稳定,未来有望稳中有升 。公司直接材料占主营业务成本的比重较高,原材料价格波动对公司盈利能力影响较大。2018-2020 年随着快充功率不断提升以及主要客户顺利开拓,公司毛利率持续提高;2021 年受疫情影响,原材料价格上涨,公司毛利率下滑至 18.22%;2022 年随着公司产品平均单价的提升以及成本的优化,毛利率回升至 21.75%,2023 年 Q1 达24.33%。未来随公司产品结构持续优化,规模效应持续增强,毛利率有望稳步提升。

高度重视研发投入,多地布局助力生产

截至 2022 年年底,公司已拥有深圳、东莞、上海、武汉四大研发中心,两大 CNAS 实验室,研发人员占公司总人数的 11.7%。同时,公司计划建立奥海研究院和第二、第三研发中心,拟通过与科研院校的合作加强研发。

布局全球生产基地,产能持续扩张。 公司江西遂川、广东东莞以及印度印尼产线均投入于消费电子生产,遂宁产线生产充电器、胶壳;印度印尼产线负责生产充电器;东莞产线生产充电器、移动电源、电解电容、胶壳等产品。2022 年12 月智能终端配件(塘厦)生产项目和无线充电器及智能快充生产线建设项目均已达到预定可使用状态。2022 年公司完成对智新控制系统有限公司收购,主营研发、生产、销售新能源汽车控制系统产品,如汽车整车控制器(VCU)、电池管理系统(BMS)、电机控制器(MCU)、发动机(ECU)等。

投资亮点:

➢ 手机充电龙头地位稳定,新能车+数字能源多元布局。 公司为国内手机充储电龙头企业,在新能车和数字能源等领域均有布局,可为客户提供整体解决方案。

2018-2022 年公司营收和归母增长显著,CAGR 分别达 28.1/40.0%。2023 年 Q1实现营收 9.02 亿元,归母净利润 0.89 亿元。公司在消费电子领域的客户和品类不断开拓,叠加新能车和数字能源全面布局,将给公司提供长期增长动能。此外, 公司在东莞奥海、智新控制、江西奥海、印度希海和印尼奥海五地布局,具备大规模快速响应和多品种小批量柔性出货能力 。

➢ 手机快充规格持续提升,新能车+数字能源未来可期。 ①手机 :受益于手机快充功率不断提升,手机充电器均价稳步提升,公司该产品 22 年 ASP 约为 16.6 元,同增 23.1%,未来伴随充电规格持续提升,产品 ASP 有望稳中有升。② 新能源车: 根据钜大锂电数据,三电系统在新能车成本占比较高达 50%。伴随新能车渗透率的持续提升(截至 23 年 5 月,国内新能车渗透率已超 30%),三电系统的相关零部件供应链迎成长机遇。 ③数字能源: 根据弗若斯特沙利文数据,全球光伏逆变器市场规模有望从 22 年的 256.7GW 增长至 26 年的 579.3GW。根据 IDC 和 TrendForce数据, 22 年全球服务器出货量突破 1517 万台(同增 12%),预计 26 年增至1885 万台,其中 AI 服务器占比预计从 23 年的近 9%增长至 26 年的 15%,AI 服务器数量提升有望带动服务器电源市场扩容。

➢ 消费类产品多元布局,新能源+数字能源两翼齐飞。 立足于消费类充电产品的龙头优势,奥海科技收购智新科技和飞优雀等公司,顺利布局新能车与光伏储能等板块。 22 年,公司消费电子类(手机+IOT+品牌)、新能车和储能等板块收入占比分别为 77.2/8.2/14.7%。1) 公司深耕手机领域多年,目前在国内手机充电领域占据龙头地位,且不断拓展至自主品牌和 IOT、PC 等新领域;22 年消费类产品细分

来看,手机、IOT 和品牌三类收入占比分别为 56.9/15.0/5.3%。 2) 新能车领域公司收购智新科技和飞优雀,全栈式布局 MCU、BMS、VCU 和充电桩等,与东风、上汽、红旗、日产、本田等国内外客户深度合作;22 年该业务只合并智新科技22H2 营收。 3) Chatgpt 催生 AI 服务器需求增长, 公司目前已开发 500W-3600W 多款模块化数据电源产品,目前主要用于 AI 服务器和数据中心服务器等算力基础设施 ,未来有望充分受益于行业增长 。