烧烤撸串,酒是标配。

淄博烧烤的大热直接带动山东酒市提前进入旺季,五一前一周2023年春季(第86届)山东省糖酒商品交易会的接力再次给酒业注入新风。

占尽地理优势的鲁酒,能否借着这两股“东风”,一跃而起?

作为口罩后山东省首个大型行业盛会,山糖呈现出供销两旺的良好态势。

3天会期,参会超过8万人次,实现交易额近20亿元。

580家酒企,

凑不出一个酒王?

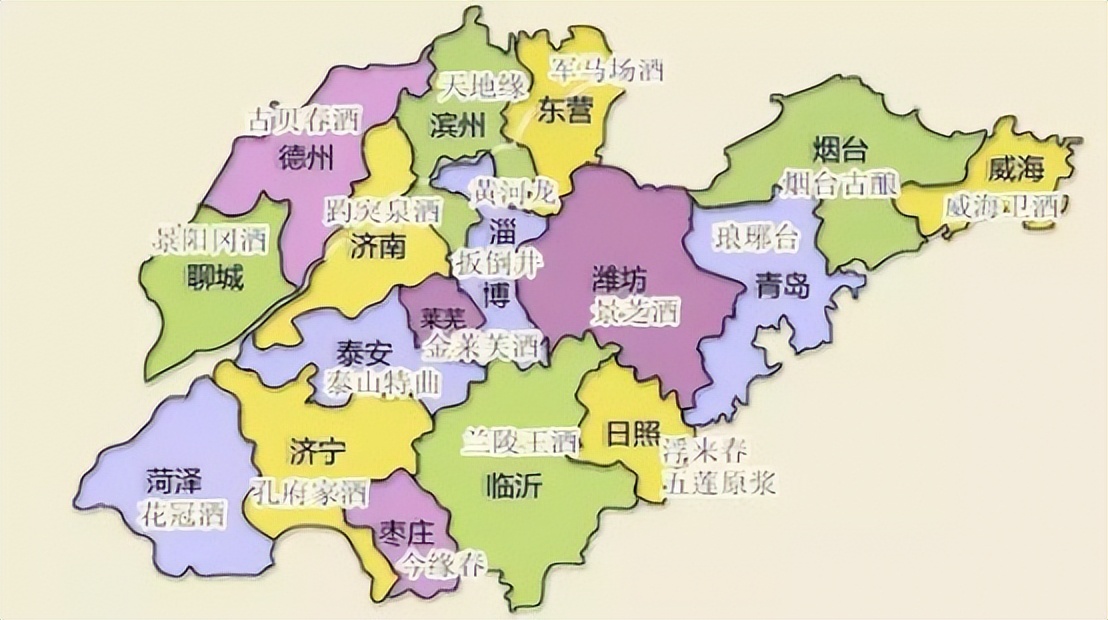

山东人能喝,天下皆知。实际上山东还是酿酒大省,红白啤黄样样皆行。

南北朝时期,今山东青州市人贾思勰在《齐民要术》中就记载了43种酿酒法。

现如今,山东更是以一省之力,在酒水行业三大主力品类中,占据着葡萄酒和啤酒的制高点。但在白酒领域,山东酒企只能在夹缝中生存。

实际上,山东并非一直都没有全国化白酒品牌。资料显示,1996年,全国白酒销量前十的榜单上,鲁酒就占了4个。

在渠道和通讯都不发达的年代,借着央视标王的魄力,鲁酒扶摇而起,1996年,秦池酒年度销售额高达9.5亿,三年后的1999年,茅台的销售额才刚达10亿。

好景不长,1997年一篇“秦池白酒是用四川散酒勾兑”的报道彻底击碎了秦池酒灿烂的泡沫,也打破了鲁酒的信用度,整个山东白酒行业哀鸿遍野。

之后的20多年里,鲁酒们在不断割据里集体沉寂,一直到2021年山东获证白酒企业共580家,愣是找不出一个全国名酒甚至全省名酒。

即便是发展比较好的,景芝、泰山酒、孔府家、扳倒井、趵突泉、古贝春、琅琊台和兰陵酒八大金刚,销售额没一个超过20亿元。

600亿市场,

究竟谁在掌舵?

作为白酒消费大省,虽然鲁酒发展得不咋样,但山东市场一直是各大酒企的必争之地。

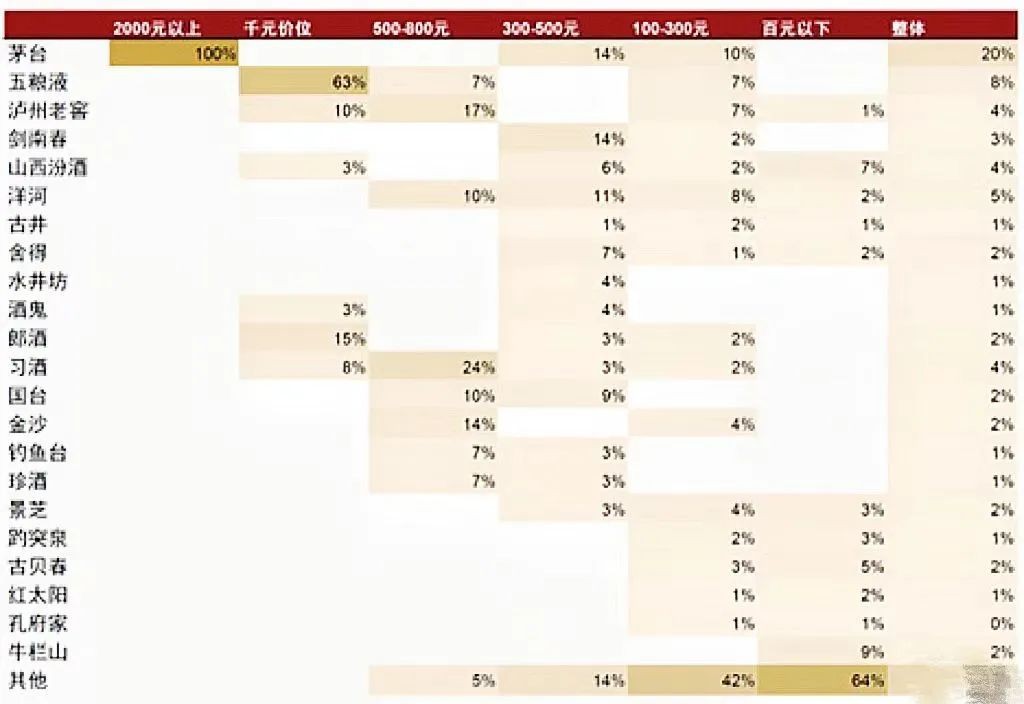

据统计,2021年,山东省白酒市场规模在600亿以上,外省品牌拿走约450亿元左右份额,山东本土130多家规模以上白酒企业,只能争食剩下的约150亿元份额。

100元以下,高线光瓶酒增长迅速,快速替代地产酒份额;

100-300元价位,茅系酒、酱酒开发品牌、洋河海之蓝等名优酒向村镇市场下沉;

300-500元价位,剑南春仍是主流,汾酒、舍得表现亮眼,酱酒消费者端氛围良好;

500-800元以主流酱酒及低度国窖为主;

1000元价位由五粮液主导;

2000元以上超高端价位由茅台垄断。

升级价位难敌名优酒,下沉价位遇光瓶酒替代。

不过,山东市场虽然没有大酒企但是有大酒商。

有泰山名饮、宝真等本土大商根植壮大;也有华致酒行等全国性的流通品牌,积极进攻。

不同于泰山名饮、宝真根据地式的维护,华致酒行对于山东市场是实打实的重视,真金白银的投入。

华致官方宣传全国门店有2000多家,山东就有200多家(数据由市场了解+高德地图、百度地图分析得出),占到了10%以上。

东风已至,

顺风而起?

在这个春天,小炉、小饼、小葱的火热里,泥泞里挣扎许久的鲁酒,终于迎来了发展新风。众多酒企蹭流量、刷存在,寻找消费场景多元化下更多的增长空间。

国井酒业首当其冲,打出了“吃淄博烧烤 喝国井好酒”“来吃淄博烧烤 带回淄博印象”等口号,在人流密集的车站设立会客厅,邀请天南地北的游客品鉴;

古贝春、扳倒井、黄河龙、百粮春、鲁源、云门酱酒等酒企也拿出真金白银欢迎消费者的到来,抽大奖,送美酒。

不过鲁酒虽有地理之便,其他品牌也寸步不让。

金沙古酒·淄博烧烤之夜在淄博浅海美食街精彩开启;

上海贵酒·最®酒赞助淄博烧烤节;

金六福推出烧烤专场、淄博旅游攻略……

鲁酒未来,

将吹向何方?

烧烤的热度终究会退去,山糖的红利也会见底, 山东酒企能否以此为契机进一步做好品牌、做大产业,才是考验鲁酒行业智慧的关键命题。

在行业集中度如此集中的当下,白酒消费特征正在由单一型向多元型转变,新营销场景、新服务体验、新文化表达盛行,鲁酒的机会在“特色”二字。

1、强化“芝麻香”特色品类

提到贵州,就会联想到茅台、酱香;说起四川,就会想到浓香,这种联想反过来也是一样的,品类印记对于地域品牌的促进有目共睹,山东白酒也一个可以贴标签的品类符号——芝麻香。

作为新中国成立后两大创新香型之一,芝麻香曾经是鲁酒的代表香型。然而,在酱酒热的大肆攻击下,这块招牌黯然蒙尘。鲁酒是时候以芝麻香为切入口,在品质层面注入鲁酒风味,重塑鲁酒品牌形象。

2、振兴鲁酒文化

文化是抢占消费者心智的有效抓手,而鲁酒最不缺的就是文化。孔子、孟子、墨子、孙子、鲁班、王羲之、李清照、季羡林、泰山、黄河、海岸线……

文化很有味道,很有嚼头,但确实不好啃。谁能讲好山东文化,谁就能扛起鲁酒大旗。

我们期待鲁酒乘着淄博烧烤带来的宣传东风,走出“好品山东”美酒之路。