我们对重疾险、医疗险、意外险应该都已经是非常熟悉的了。但对寿险,这个最古老的商业保险形式,很多消费者却往往并不了解,或是被混淆概念了。

保大师以前写过一篇有关寿险起源的文章,感兴趣的大家可以重新阅读下。从这里面我们可以看到现代商业保险的发展是和数学及统计学的发展有密切关系的。

寿险是一款以人的生命为保险标的,一般以被保险人死亡为保险事故的一种人身保险。

我们都知道人是肯定会死亡的,所以从这个角度上来讲,寿险是一款肯定可以赔的保险!

而有人会说了,我人都死了,要钱又有什么用呢?

的确,寿险又是一份自己用不着的保险。

寿险赔付的钱都会留给您的家人。

我们知道寿险分为定期寿和终身寿,说实话虽然都叫寿险,但却从保障范围、产品特点、作用和适合人群,这四个方面来作比较已是截然不同。

定期寿保大师讲过了一些了。今天我们来聊聊有关终身寿险。

终身寿险其实是一款我们很多人都买过,但却没有意识到自己已经买过的保险产品。听上去是不是很拗口呢?

单纯的终身寿很简单,买多少保额,付多少保费,死亡赔付保额。但由于保险公司是商业公司,商业公司追逐利益是必然的。为了更好的销售,获得更多的利润,终身寿险被保险公司包装成了很多种形式,最常见的有两种:

很多人认为自己买的是一份重疾险,然而其实你买的却是一份主险为终身寿险,附加险为提前给付型重疾险的“套餐”型产品。

最典型的代表就是我们常见的各种“福”:平安福、国寿福、华夏福、人保福等。

以一位30岁男子,想要购买一份30岁的重疾险为例。他拿到了中国人寿的代理人给他做的计划书,如果他不仔细阅读,或许只会记住,每年交保费8706.13元,需要交19年。

如果他能仔细阅读下后,就会发现这8706.13元保费里包含了两部分:

国寿福终身寿险 6090元

附加国寿福提前给付重大疾病保险 2490元

你最需要的30万重疾保障,其实只需要2490元,只占你所有保费支出的28.6%

而30岁男性单独购买一份30万保额的纯终身寿险,差不多为5000左右。

保障期到70周岁的定寿,才1500左右。

这也是保大师一直不建议你们这种类型重疾险的原因。如果你需要寿险的保障,完全可以把寿险和重疾分开来买。保费支出会大幅度下降。

还有一种终身寿险,估计我们大部分人也都买过。

那就是我们常说的分红险、万能险。

由于终身寿险的赔付需要身故后才赔,往往不符合很多消费者的需求。所以保险公司做了些修改:

平安鑫盛终身寿险(分红型,2017),这是一个很典型的带分红功能的终身寿险。在条款中加入了“保单红利”的保险内容:

有关保单红利我们必须明确一点“保单红利是不保证的”。也就是说给不给,给多少,保险公司说了算。其实这些都和投资市场的大环境相关的,市场好可能会多给点,市场坏的话那就很低或没有了。

处理红利的方式有三种。估计大部分人都选择的是第一种吧。

然而比较坑的是,这种分红型寿险也往往附加了提前给付重疾险后,以重疾保障为卖点来进行销售。

说起万能险,估计很多人也都买过。当然大部分人买的时候估计也是不清楚的,以为买了份重疾险。平安智能星就是保大师经常接到的询问,它就是一款典型的万能险。但父母买的时候都以为给孩子买的是一款重疾险。

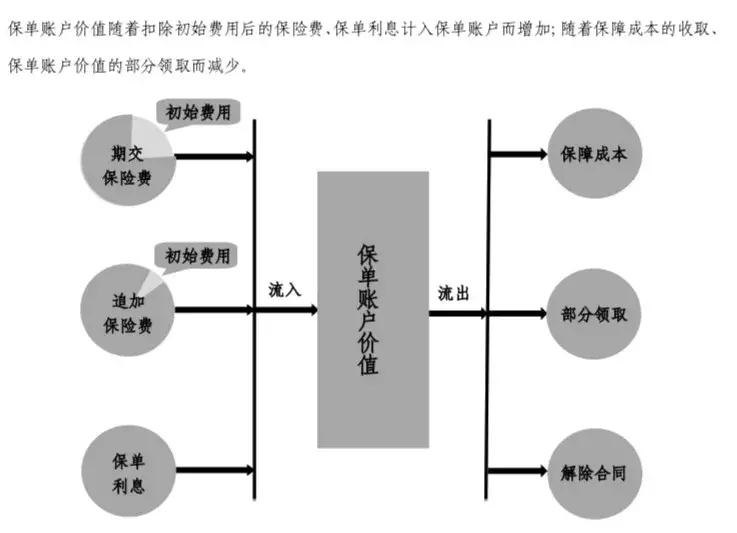

从产品的设计上来讲,万能险还是有它的可取之处的,兼顾了保障和收益。我们可以来看下万能险保单账户的运作原理。

保大师建议你回去翻翻自己买过的保单,你会突然发现,原来自己竟然买了这么多的终身寿险。

正如我一直强调的,保险产品并没有好坏之分,有的只是是否合适你。

由于终身寿险的保障期为终身,但你并不知道自己什么时候故去,但身故却又是必然的。也就是说保险公司的赔付是会一定发生的,所以保费都会比较贵。保大师认为终身寿险仅适合有较强经济基础的高净值家庭购买,他们往往会购买很高保额,以达到把这些财产分配给指定人员的目的。

例如,A为了确保自己身故后,两个孩子各有500万。TA就会买1000万终身寿险的保额,并指定两个孩子为受益人,各为50%。当然A的其他资产肯定不止1000万,TA在乎的并不是这笔钱能赚多少钱,还是这笔钱的安全性。TA的其他资产完全可以承担获得收益的任务。

如果您还有有关终身寿险的问题,欢迎在公众号中咨询保大师的在线顾问团队,他们将会给您最专业的解答。

本文系原创,转载请联系授权。