作者:林然

来源:股市动态分析

根据深交所信息,上海优宁维生物科技股份有限公司(以下简称“优宁维”)将在6月3日上会。优宁维于2020年7月27日提交了创业板上市申请,拟发行股票不超过2166.67万股,募集资金约2.83亿元,将用于线上营销网络与信息化建设项目、研发中心建设项目等。

根据优宁维招股书介绍,公司是一家面向高等院校、科研院所、医院和生物医药企业等,提供以抗体为核心的生命科学试剂及相关仪器、耗材和综合技术服务的科学服务商。《股市动态分析》记者通过研读公司招股书发现,优宁维的经营模式毫无壁垒可言,实际上只是中间代理商,仅有6项专利,且没有发明专利,完全对不起“生物科技”公司的名号。此外,作为中间代理,优宁维在招股书中竭尽所能地将自己的业务与生物科技应用和服务扯上关系,或存在业务粉饰和误导投资者的问题。最后,报告期内,公司经营恶化,产业链弱势地位尽显,经营活动现金流净额持续下滑,应收账、存货持续攀升。

中间代理商 报告期内零发明专利

根据优宁维的描述,公司面向高等院校、科研院所、医院和生物医药企业等,提供以抗体为核心的生命科学试剂及相关仪器、耗材和综合技术服务。然而,公司此等描述其实避重就轻,实际上优宁维主要就是以抗体为核心的业务代理,公司仅为中间商。

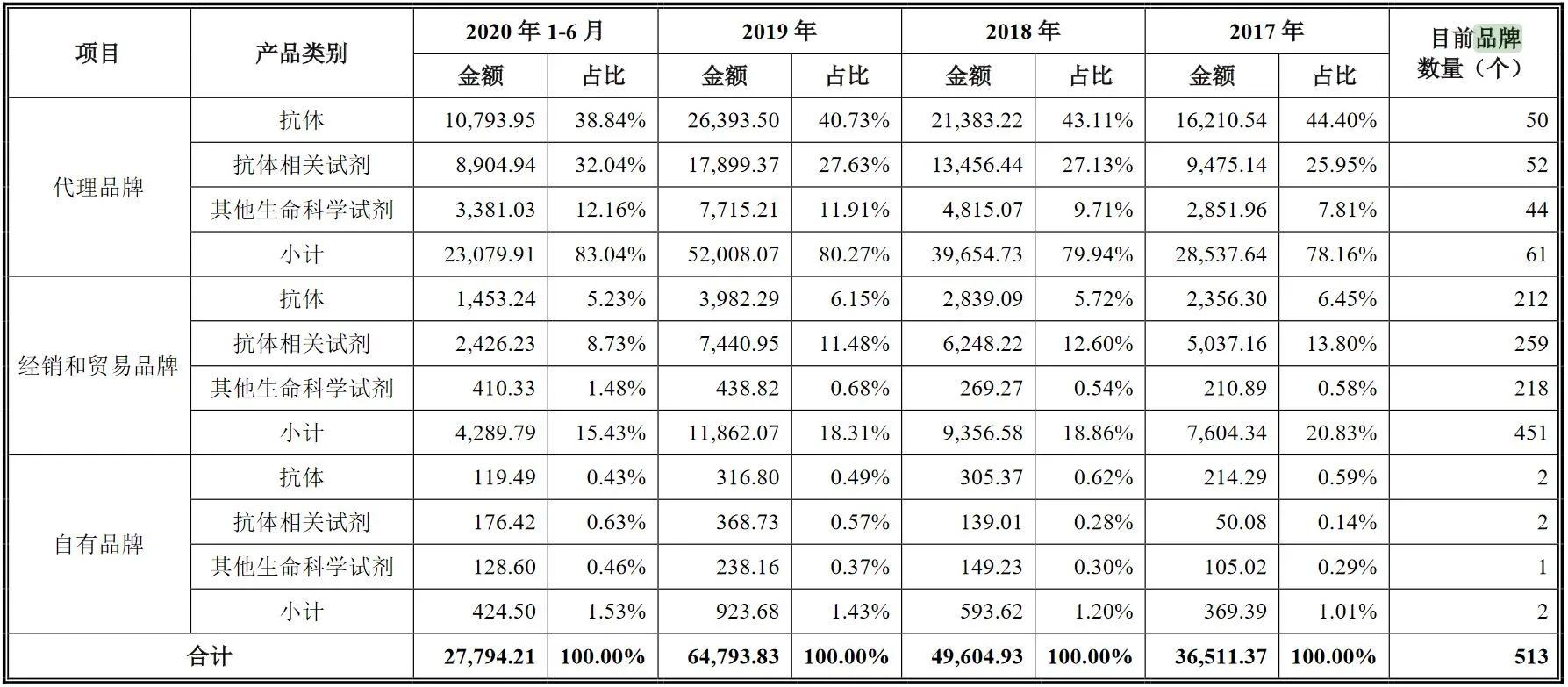

以优宁维各类生命科学试剂产品为例,按照公司给出的数据,销售金额报告期分别为3.65亿元、4.96亿元、6.48亿元和2.78亿元。这其中,国内营收分别有2.85亿元、3.97亿元、5.2亿元和2.31亿元,是公司的营收大头,而自有品牌占公司各类生命科学试剂产品合计不超过2%,在中的营收规模占比中就更低了。(见表一)

表一:优宁维各类生命科学试剂产品品牌数量情况

优宁维对主营业务进行了天花乱坠的包装和粉饰,如做电商网站、为客户提供全方位服务、促进研发成果产出等,但依旧无法改变这一根本事实——优宁维只是一个中间商。

此外,公司生产人员数量仅有4人,研发投入极低,仅有营收1%出头,在手专利仅有可怜的6项,且没有一个发明专利。

如此商业模式,谈何壁垒?没有技术优势和生产能力的模式,以代理品牌产品为主,注定了只能靠销售人员堆积业绩,然而这将是最不可靠的经营方式,现在已经倡导“没有中间商赚差价”了,优宁维此等商业模式能持续多久?

或粉饰主营 误导投资者

如前文所言,优宁维对这一中间商角色的商业模式百般粉饰,做电商网站、为客户提供全方位服务、促进研发成果产出等,占据公司业务介绍的极大篇幅。

比如,优宁维将自己的代理商身份描述为一个综合技术支持平台:“凭借全面的生命科学科研产品、综合技术支持一站式平台服务和良好的品牌形象,公司积累了优质广泛的客户群体。报告期内,公司业务订单合计突破38万笔,累计服务客户超过8,500家(覆盖科研人员超过10万名),公司自有电子商务平台注册用户超过5.32万名。”

比如,优宁维还表示,公司已经是行业中的“抗体专家”:“公司整合了Agilent、BD、CST、Cytiva(原GE)、Merck、PerkinElmer、R&D systems、Miltenyi、MSD、Qiagen等50多家行业知名品牌抗体产品,形成了以第三方品牌产品为主、自主品牌产品为辅的供应体系,在行业内树立了“优宁维-抗体专家”的品牌形象。”

在公司业务的行业归属上,优宁维表示:按照中国证监会发布的《上市公司行业分类指引》(2012年修订),公司所处行业为“科学研究和技术服务业(M)”中的“科技推广和应用服务业(M75)”。按照国家统计局2017年发布的《国民经济行业分类》,公司所处行业为“科学研究和技术服务业(M)”中的“科技推广和应用服务业(M75)”中“生物技术推广服务(M7512)”。

然而,说得如此高大上,极力回避中间商的本质,粉饰主营业务的商业模式。此外,将公司划归到“科技推广和应用服务业(M75)”和“生物技术推广服务(M7512)”或有待商榷,更有可能应该属于零售商的领域。然而,而优宁维的这一举措,有歪曲主营归属,误导市场和投资者的嫌疑,这可能就是为了获取更高的IPO定价。同时,上述问题也受到交易所的关注。

多项财务数据持续恶化

2017年至2020你那,优宁维的营业收入分别为4.32亿元、6.04亿元、7.87亿元和8.49亿元,整体上呈现持续攀升的态势。然而,实际上公司的经营状况却难言乐观。首先,上述同期内,公司的员工数分别为299人、406人、490人和445人。2020年员工人数出现明显下滑。而且,在公司的2020年的员工构成中,销售人员共计288人,占总员工数量高达64.72%。这说明公司的业绩极大程度上是营销人员堆积起来的。

此外,同期公司经营活动现金流净额分别为2092.01万元、2681.76万元、963.32万元和9222.78万元。从2018年开始出现持续下滑,2020年有所企稳。不过,若往前回溯,2014年以来,公司的经营活动现金流净额表现都极为惨淡,不是低于100%的比例,就是为负数,2020年上市前夕成为表现最好的高光时刻。(见表二)

表二:优宁维2014年以来营运数据

现金流长期不理想,而报告期各期末公司应收账款余额也逐年递增,分别为0.96亿元、1.59亿元、2.29亿元和2.39亿元,2018年及2019年同比增幅分别达65.54%、44.21%,两年半时间就增加了近2亿元。应收账款周转率分别为5.82、5.06、4.33和3.74,呈现持续下滑的态势。同期的存货周转率分别为27.78、20.39、17.71和15.9,走势相同。可以看到,优宁维主要的营运数据均持续恶化。

(编辑:小股)

版权声明:股市动态分析除发布原创财经文章以外,亦致力于优秀财经文章的交流分享。部分文章推送时未能与原作者取得联系,若涉及版权问题,敬请原作者联系我们,我们将在第一时间处理。