一、公司概况

国内同步器齿环龙头公司,近年产品品类加速拓展、进军海外。公司主要生产销售汽车同步器齿轮等传动系统零件,前身成都豪能机械有限公司成立于2006年,核心子公司泸州长江机械有限公司成立于1964年,是国内最早的同步环生产厂家,1998年改制成为民营企业,在2004年因经营问题,与现豪能股份董事长向朝东达成收购意向并于2008年在成都豪能机械改制为成都豪能股份的过程中成为豪能股份全资子公司。发展至今,公司核心产品变速器同步齿环市占率居国内第一,客户以大众、上汽、法士特为主。2010年公司产品经格特拉克出口欧洲,进军海外市场。2019年5月公司与麦格纳达成全球战略合作协议,进一步打开全球市场。

二、营收情况

公司2016-2018年伴随行业增长,2019年受行业影响下滑。2016-2018年公司新项目量产,伴随行业景气上升,三年间营收+55%、年化+18%、归母净利+51%、年化+17%。盈利能力方面,毛利率、净利率维持在35%、20%左右,处于零部件行业较高水平。上市前2016-2017年ROE保持17%左右,2018年受IPO影响下滑至10%。2019年受行业景气下滑影响,前三季度营收-5%。重资产模式下,产能投放初期导致盈利能力下滑更显著,毛利率、净利率分别下降4.8PP、5.1PP,3Q19累计归母净利-28%。但从2H19开始随行业景气触底回升,以及新一轮新项目量产,公司经营有望重回快车道并再上台阶。

三、业务分析

1.基盘业务:中国同步器系统之王

豪能是国内同步器系统零件龙头供应商。公司80年代成为国内第一批同步器齿环供应商,国企改制和资产重组之后,公司逐渐释放发展潜力,进入外资零部件供应体系。通过长时间、大批量与优质客户的合作积累,公司已经成为本土同步器系统零件领军供应商,其中同步器齿环年销量达到3400万件以上,国内市占率超过1/3,为国内最大供应商。主要竞争对手是中外合资企业,如武汉协和与无锡代傲等。

1) 从同步器齿环,到同步器小总成

同步器为车企传动系统重要部件。同步器运用在变速器中,在变速器换挡的过程中消除换挡的冲击、缩短换挡时间、简化换挡过程,使得换挡操作简洁轻便、延长变速器寿命、降低换挡时的油耗。公司主要研发生产同步器中的各类齿环、齿毂齿套以及结合齿,过去对外采购中间环,近年新建产能开始自己生产。同步器系统零件单车价值量合计约265-565元。同步器齿环单车价值量大约100-150元:一般一台MT齿环5-17个,一台DCT齿环10-17个,按铜环10元估,则单价分别为50-170元、100-170元,单车价值量中枢在100-150元,结合齿单车价值量估计约75-135元:一般一台MT结合齿5-6个,一台DCT结合齿7-9个,按平均15元/个估算。此外,齿毂、齿套单件价格一般30-70元不等,单车价值量90-280元。

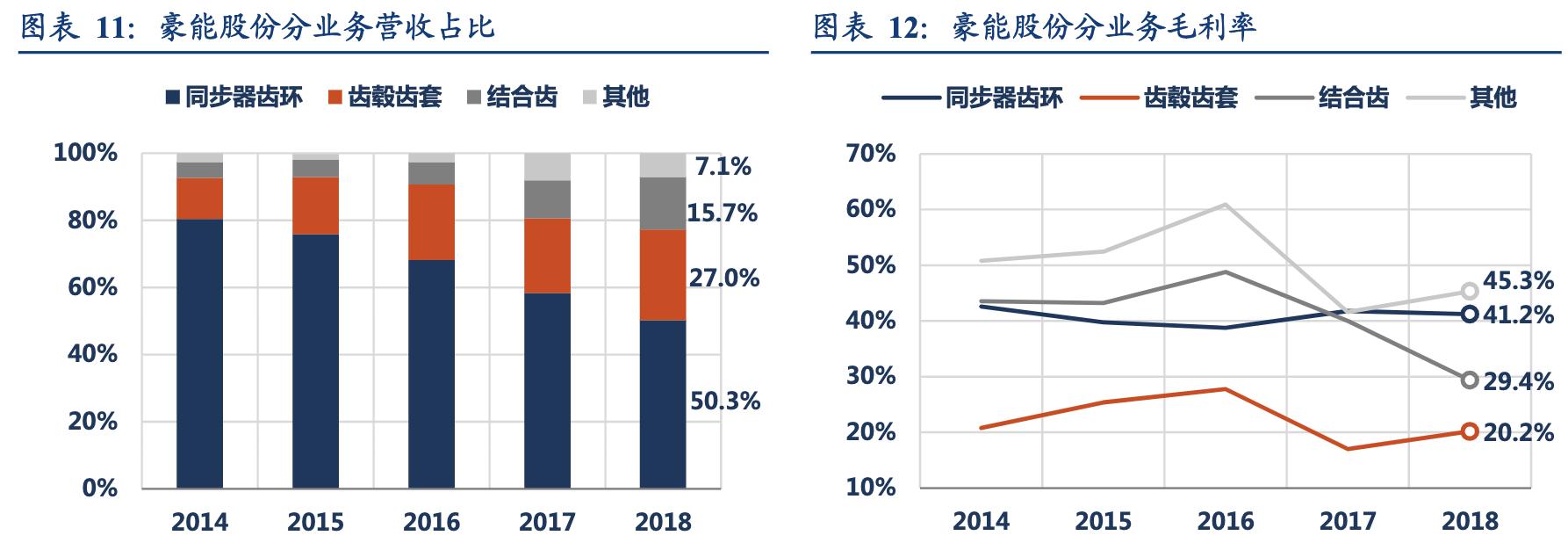

公司从同步器齿环开始,逐渐实现同步器小总成研发、供货能力。公司当前主要产品皆为同步器零件,2018年齿环:齿毂齿套:结合齿营收比例为50:27:16,产品毛利率分别为41%、20%和29%。前五大客户包括大众、麦格纳、法士特、上汽变速器、吉利汽车等。为提升各零部件之间的匹配性,进一步满足客户需求、提升粘性,并增强竞争实力,豪能在同步器齿环的基础上,加大研发力度,不断扩充同步器组件产品,实现同步器总成模块化、专业化供货,开始为客户提供同步器总成全套零部件供应解决方案。

过去三年中,齿环以外的新产品占比不断提升。2014年至2018年,公司主营业务的产品结构由单一到均衡,齿毂齿套和结合齿的营收占比持续提升。此外,公司其它产品营收也稳步上升,2018年占比达7%,毛利率约为45%,包括全新产品离合器系统和差速器系统零件在内。未来新产品有望成为业绩核心增长点。

2)携手贺尔碧格,巩固王者地位

国内王者地位的达成,一方面来自于日久耕耘,另一方面来自与贺尔碧格的合作。公司最早可追溯到1964年成立的泸州长机机械,80年代即成为国内最早的同步环生产商,90年代即进入大众供应体系,长时间的不断精进给泸州长机和豪能带来了领先的行业地位。2016年,全球最大的乘用汽车同步器系*独统**立制造商贺尔碧格计划进入中国市场,公司积极把握机遇最终与之达成合作,2016年,双方成立销售合资公司豪能贺尔碧格,由豪能控股51%。贺尔碧格是欧洲传动技术领军公司,在中国与豪能实现强强联合。贺尔碧格本身是一家综合性工业企业,涉足能源、加工、汽车行业,在汽车传动、压缩和液压技术等方向是领军企业,尤其同步器领域。合资公司中,豪能股份及其工程和测试中心提供生产、管理,贺尔碧格提供先进的同步器技术与新品研发设计,支持双方互补发展,这给豪能股份接下来走向海外打下了非常坚实的基础。

2.新产品延伸:离合器系统、差速器系统

由此及彼,打通传动系统不同细分领域配套。公司在同步器零件领域深耕多年,积累了行业领先的研发、生产、管理、客户优势,可以快速复制推广到相似度较高的传动系统其它细分领域中:

- 1)产品相似、核心竞争要素相通:传动系统中,同步器、变速器、差速器、离合器等零件核心制造工艺相似、商业模式几乎一样,供应商主要在联合开发、稳定供应、低成本、商务关系上相互竞争,优秀公司在突破具体的产品研发之后,比较容易做到举一反三。并且,豪能已达到同步器领域的领先地位,对传动系统的深刻理解,多年的经验积累有利于相关产品的研发创新。

- 2)研发:公司研发团队已具备自主设计开发关键模具、核心产品及专用设备的能力。其中关键模具的设计制造能力直接提升公司新产品推出的速度和市场反应能力。

- 3)生产:工艺技术积累上,公司具备铜合金熔炼铸造、挤制管材、精密锻造、模具设计制造、高精度切削、热处理、喷钼处理、粘碳摩擦材料以及在线检测等全工艺过程生产能力;产线设备上,公司自德国、日本、台湾地区、瑞士等地引进了一批具有国际先进水平的高精度生产设备用于金属加工。

- 4)管理:生产管理上,公司积累了多年经验;公司管理上,过去成功证明行之有效,商业模式没有发生变化的情况下,可复制性强。

- 5)客户:同在传动系统,不同细分产品面对的客户甚至对口销售是同一个,这对公司的切入、开拓也都将大大提升效率。基于此,公司具备了由单一变速器系统拓展至整个传动系统相关业务的能力,在重要大客户的帮扶下,能实现快速突破。

四、核心优势

1.要点1:主业地位稳固、经营质量较高

公司目前是国内同步器零件的龙头企业,经营稳定、客户优质。主营的同步器、差速器、离合器系统零件,属于汽车金属零部件加工行业,对工艺技术积累、资本开支强度、精益管理要求较高,重资产特征明显。经营能力位于细分领域前列。公司目前可比上市公司主要有精锻科技、光洋股份及双环传动,其产品大多为变速器系统中的金属零部件。其中,豪能与精锻在毛利率、净利率、ROE等盈利指标上远胜于光洋与双环,显示出较好的产品结构及经营能力。

- 1)营收端(新订单):2016-2019年,豪能与精锻在营收端都显著受到行业起落影响,但精锻2013-2016年一波新订单带来了更高的增长。值得关注的还是,两家公司都在2019-2020年开启了产能、订单新周期。

- 2)毛利率:豪能毛利率过去与精锻相仿,但2015年之后逐步下滑,2015-2018维持34%-38%区间,3Q19受产能投放初期影响下滑至29%,仍处于行业较高水平,总体低于精锻35%-41%区间。这与豪能进入毛利率较低的齿毂齿套、同步器铜环占比下降有关系。

- 3)费用管控:豪能与精锻两家公司近年销售及管理费用率较为接近,其中销售费用率维持在2%-4%(豪能略低),管理费用率维持在8%-12%(精锻略低)。研发费用率方面豪能低于精锻,主要原因来自东西部人力成本差异,该差异同样反映在薪酬占比上。

- 4)经营效率:2017年前,豪能固定资产周转率显著高于精锻,2017年上市后受扩产影响逐步趋近。

- 5)资产负债率:精锻近年资产负债率逐年提升,截至3Q19达34.9%,豪能则稳定在30%上下。

2.要点2:全球行业巨头的推动与背书

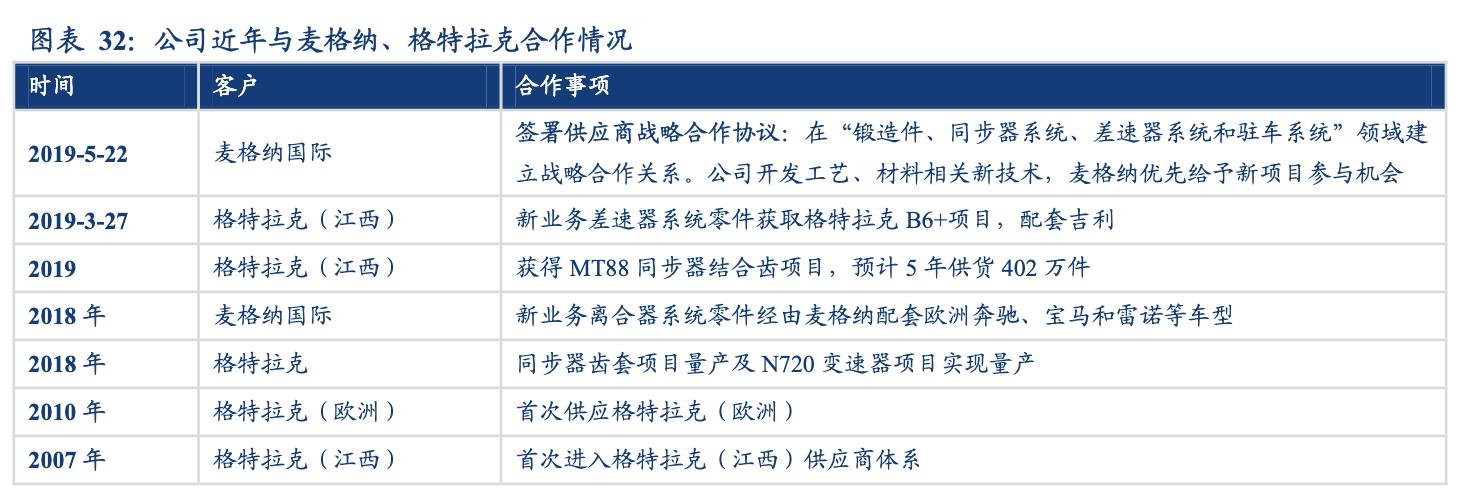

与格特拉克10余年合作走向麦格纳。公司于2007年进入格特拉克(江西)供应商体系,是格特拉克进入中国市场后首批国内零件供应商,2015年获格特拉克(江西)优秀供应商。2010年,公司同步环产品经格特拉克出口欧洲,正式进入海外市场。其后10年间,公司与格特拉克业务持续增长。2016年麦格纳对格特拉克的收购进一步提升了双方合作关系,1H17公司对格特拉克的销售额增长至0.46亿元,营收占比从2016年的5%提升至12%,同时经由格特拉克进一步强化了与麦格纳的合作关系。2017年起公司陆续开启差速器行星齿轮、离合器主转毂等新产品的研发项目,收获的第一笔订单均来自于麦格纳-格特拉克,且基本为全球独家配套。2019年公司与麦格纳达成全球战略合作协议,在锻造件、同步器系统、差速器系统和驻车系统领域再强化合作,享有优先参与的机会,必要时将在欧洲、墨西哥设厂保障对麦格纳的本地供货能力。

麦格纳是全球第四大零部件集团。麦格纳集团1957年成立于加拿大安大略省,是全球最大的汽车零部件供应商之一,四大业务板块涵盖车身外饰结构、动力与智能系统、汽车座椅系统及整车系统。2018年公司销售额408亿美元,同比+12%,在全球汽车零部件公司中排名第四。

麦格纳传动系统产品实力雄厚。2016年初,麦格纳完成了对全球四大变速器生产商之一格特拉克公司的收购,并将其归入集团动力总成事业部。格特拉克在变速器领域拥有80年的研发经验,旗下产品覆盖市场主流变速器所有类型。通过此次收购,麦格纳在变速器等传动系统领域的工程及制造能力进一步得到提升,既有第三代低扭矩6DCT-150这样的中低端产品,又有7DCT-300、7DCT-750这样的高端产品。2019年10月麦格纳从宝马获得公司史上最大宗的变速器订单,宝马旗下UKL平台所有车型(包括1系、2系旅行车、X1及MINI)将搭载麦格纳7DCT-300双离合、7HDT-300混动变速器。高性能端,大扭矩7DCT-750等产品也广泛应用于福特ST、奔驰AMG、法拉利911等性能车上。

战略合作麦格纳,大单拉动出口业务飞速增长。公司近年出口业务迅猛增长,已出口欧洲、南美、东南亚等地,2018、1H19增速均超过200%,1H19达到0.54亿元,出口营收占比从2017年的1.5%迅速升至1H19的12%,缓解行业下行带来的业绩冲击。其中麦格纳功不可没,2019年公司拿到麦格纳-格特拉克MT88、B6+、DCT300/400等多个新项目,合计金额超13亿元,其中DCT300结合齿出口项目2019年即已开始量产。未来几年随着海外新项目的不断定点和量产,公司出口预计将保持较长时间的高增长状态。

大众中国扶持差速器产品成为业务新突破。公司与大众中国合作久远,2002年即通过其质保评审,2012年成为其*级A**供应商,2014-1H17销售额占比稳定保持在10%以上。公司视差速器产品为未来核心业务之一,大众给予了充分机会,2018年公司获得大众中国MQ250、DQ381、DQ500差速器壳体或齿轮订单,2019年实现量产。在此基础上,公司进一步获得了吉利和格特拉克的新项目定点。与麦格纳、大众这样的全球巨头客户达成战略合作关系,将提升公司新品开发的能力,相当于为之背书,为后续新客户、新订单带来很强的示范效应,同时这样的优质客户也为公司经营的成长性及抗风险能力带来一定保障。

3.要点3:高弹性,新产能、新项目同步释放

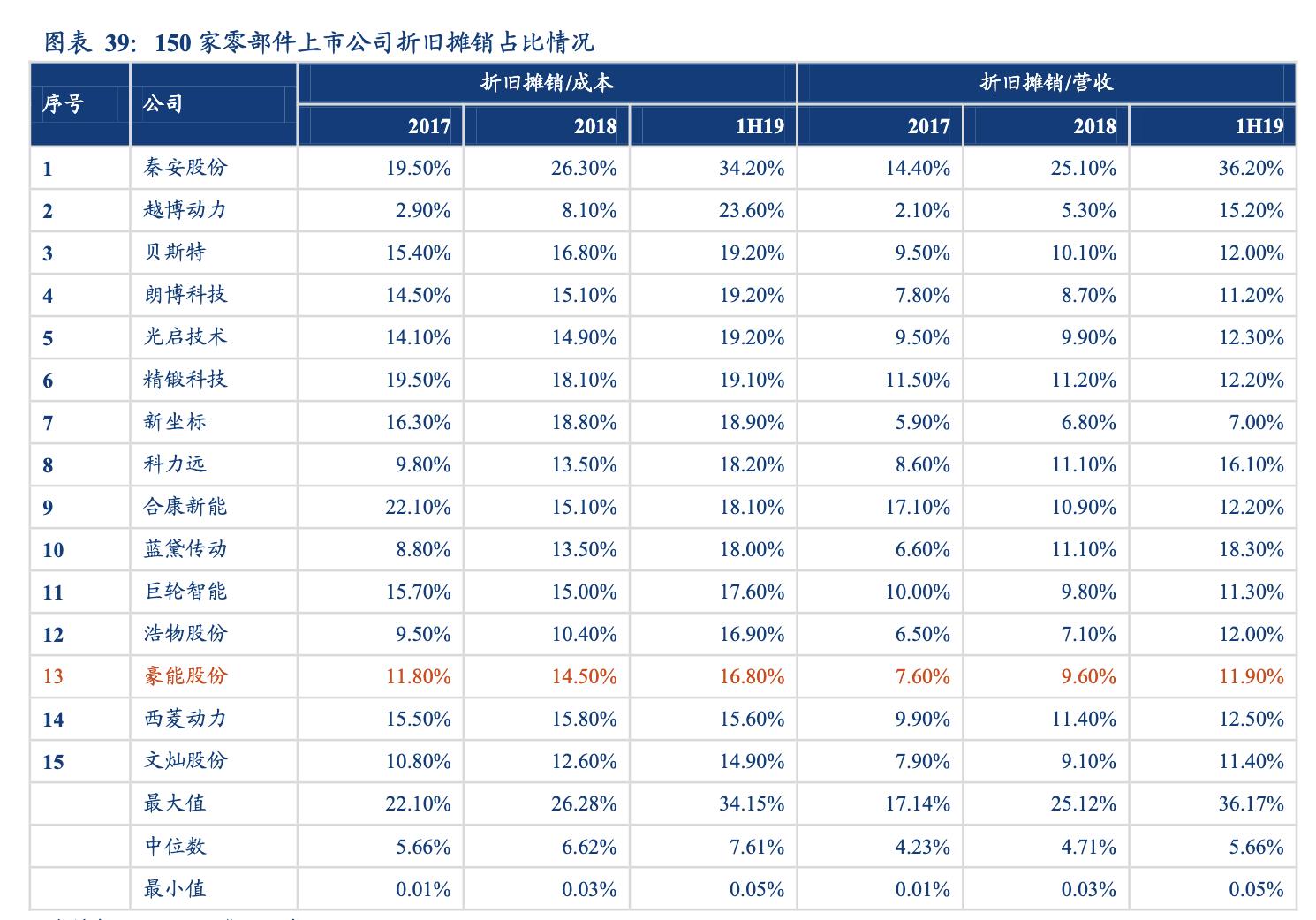

公司上市后持续加强产能建设。2017年公司上市以来,一共进行了4项重大资本开支,合计规划17亿元,其中IPO募投项目基本于1H19结项:1)泸州长机新厂区建设(IPO募投),计划8.2亿元;2)中间环二期技改项目(IPO募投),计划0.8亿元;3)同步器系统智能生产基地项目,计划3+3亿元;4)年产1000万件汽车同步器项目,计划2.1亿元。年度资本开支2018年由2017年的2.6亿元快速升至4.2亿元,2019年继续加码,前三季度就已达到3.8亿元,截至3Q19末在建工程为2.6亿元。公司高强度的产能建设背后有核心大客户以及中长期战略规划的信心支撑。

五、盈利预测

营收2019-2021年预期同比+2%、+23%、+25%:公司目前在手订单总额较大,2019-2021每年都有新量产项目。考虑产能释放与行业景气恢复,我们预期2019-2021公司营收9.5亿、11.7亿、14.6亿元,增速分别为2%、23%、25%。其中同步器齿环主要由行业景气波动影响、齿毂齿套由同步器小总成配套量不断增长拉动,结合齿、差速器齿轮、离合器主转毂等产品由新项目量产带动。预计到2021年结合齿+差速器+离合器产品营收占比将由2018年的22%上升至42%。

毛利率2019-2021年预期29.9%、32.0%、33.6%:伴随新订单量产,公司产能利用率提升、废品率下降、产品均价得到更好支撑,公司利润率预计也将不断改善。假设2019-2020年末转固3亿元,公司折旧/营收占比由2019年的11%+降至10%左右,毛利率2019-2021年分别为29.9%、32.0%、33.6%。销售及管理费用也进一步摊薄,预计净利率未来三年分别为13.9%、16.0%、18.6%。

归母净利2019-2021年预期同比-21%、+39%、+42%:最终预计公司2019-2021年归母净利1.3亿、1.8亿、2.5亿元,同比-21%、+39%、+42%,对应2020年2月28日收盘价PE分别19倍、14倍、10倍。

低估值等待戴维斯双击业绩高增长可以有效提振汽车零部件估值。小市值零部件公司估值催化剂一般有两个,1)业绩(持续)超预期,2)智能、电动主题催化。以与豪能商业模式、经营品质最为接近的精锻为例,主题概念较少,历史上也经历了产能投放+新订单量产带来的经营向上、估值向上阶段。2014-2016年,精锻迎来产能快速投放+新订单量产的新周期,营收和利润率同步提升,单季度净利增速从3Q14的-15%一路升至4Q16的+38%,并保持在30%以上到4Q17。业绩提振过程中,PETTM从20倍涨到43倍、PB从2.3倍涨到5.0倍。

公司目前明显低估。目前公司估值处于行业较低水平,PE TTM 20倍、排107/138,PB 1.6倍、排99/138,与公司行业地位、经营质量、发展潜力不匹配。参考可比公司(选取了5家汽车金属零部件公司和2家小市值其它汽车零部件细分龙头),公司利润增速高于平均,但PE低于平均大约4-6倍。中期市值目标70-90亿元。考虑未来3年公司业绩有望实现高增长,预计估值将跟随业绩得到提振。中期,按3年利润体量增2-3倍、20倍PE,对应市值70-90亿元,当前24亿元。短期,按2020PE目标25倍,对应股价21.2元、市值44亿、预期空间83%;考虑公司未来有望实现13%左右的中枢ROE,2020PB2.3倍则对应股价20.4元、市值43亿、预期空间76%。当前,我们按2020年目标PE 25倍,给予公司目标价21.2元。