一、公司概况

杭州启明医疗器械有限公司创建于2009年,公司位于浙江杭州,主要从事心脏瓣膜疾病微创治疗的开发和产业化。公司研发的经导管人工主动脉瓣膜置换系统VenusA-Valve是首个获得国家食品药品监督管理局批准上市的经导管心脏瓣膜系统,开创了中国经导管主动脉瓣膜置换(TAVR)的新时代。启明医疗是第一个开展全球研究的中国瓣膜企业。

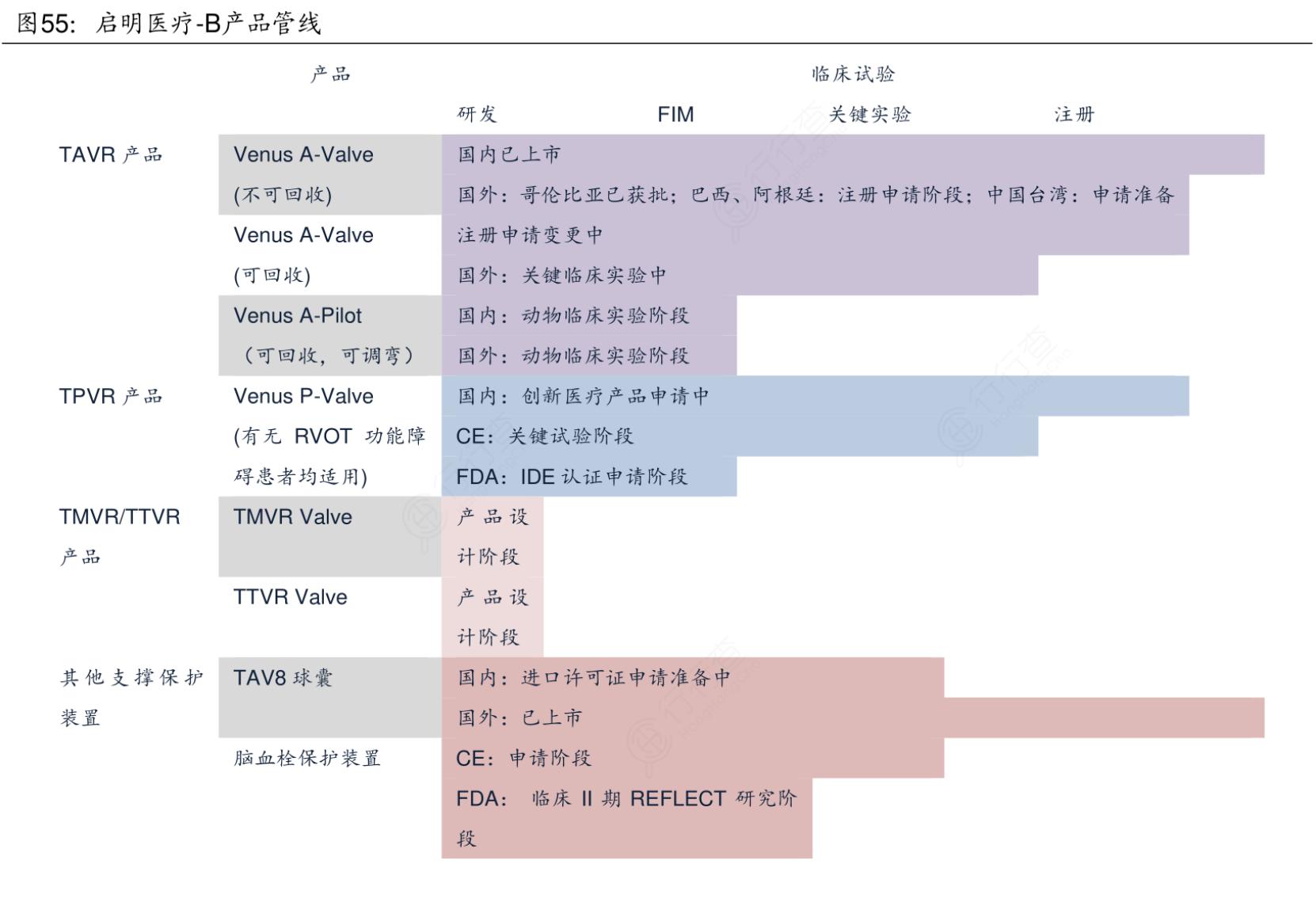

启明医疗致力于心脏瓣膜疾病的微创治疗,其核心产品“经导管人工主动脉瓣膜置换系统VenusA-Valve”已于2017年4月获批上市,另一重要产品“经导管肺动脉瓣膜VenusP-Valve”的欧盟(CE)临床研究于2016年9月正式开展,FDA临床研究预计将在2019年正式开展。

启明医疗以自主创新为核心,构建技术壁垒。公司拥有303项专利,其中发明专利274项,实用新型29项,有效PCT申请13项。已获授权及生效专利146项,其中130项为发明专利,布局的主要国家和地区包括:中国、美国、欧洲、日本、加拿大、俄罗斯、印度、巴西、韩国、南非等。

二、开启国内心脏瓣膜微创治疗模式

启明医疗生产的VenusA-Valve® System经导管人工主动脉瓣膜置换系统是一种自膨胀式瓣膜装置,由主动脉瓣膜、输送系统组成。输送系统包括输送导管系统和压缩装载系统。主动脉瓣膜由镍钛合金瓣架、金标记点、缝线及猪心包制成的三叶式瓣叶和裙体组成。该产品已于2017年4月获批上市,是国内首家。

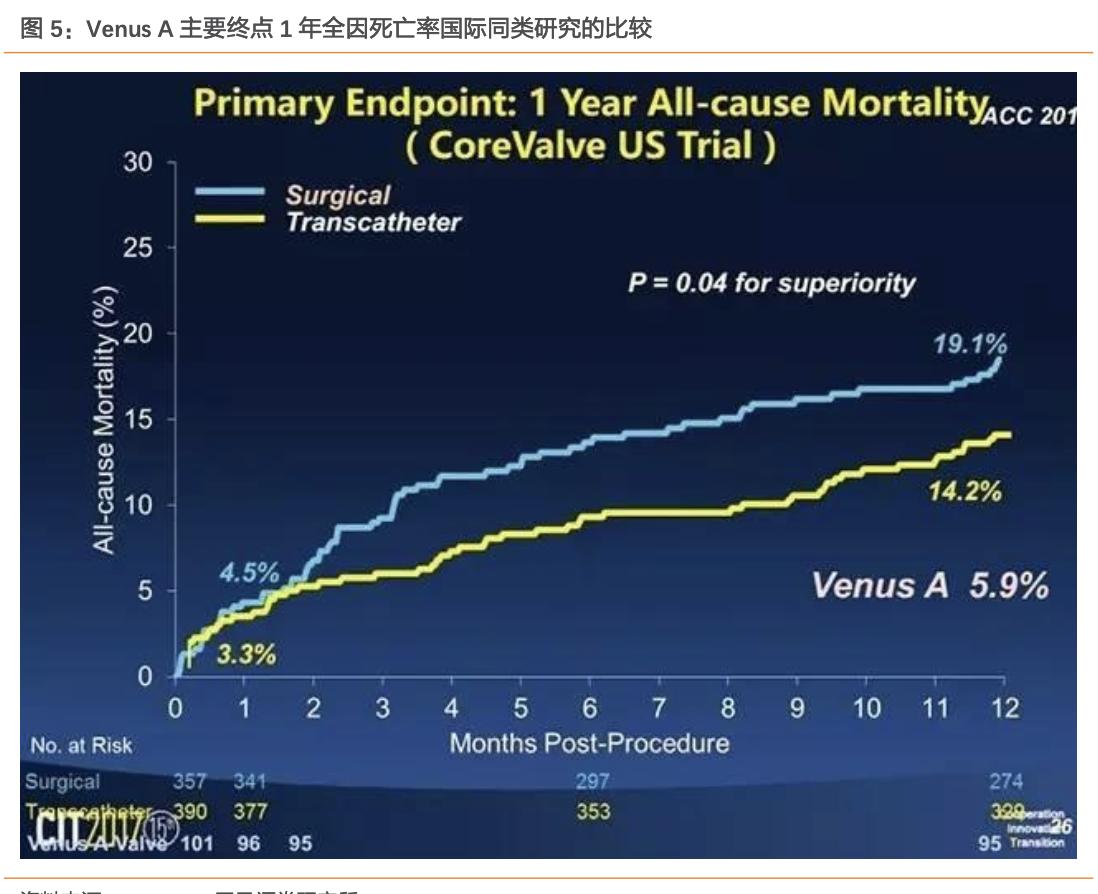

VenusA是根据中国人瓣膜病特点专门设计,中国患者具有两大特点:钙化程度高及二瓣化病变高,VenusA通过特殊防钙化处理,降低钙化水平,更加适合中国患者使用。根据CIT大会披露的1年期数据,样本量为101人,Venus A1年期全因死亡率为5.9%,远低于国际同类研究数据,体现出Venus A产品具有较好的安全性和有效性。其中中国医学科学院阜外医院高润霖院士与沈阳军区总医院韩雅玲院士对于启明医疗的产品给予了高度肯定,开启了中国心脏瓣膜病介入治疗的新时代。

公司同时还在进行新产品的研发,公司生产的VenusP-Valve® System 经导管人工肺动脉瓣膜置换系统是一种自膨胀式瓣膜装置,其两侧喇叭口设计,使手术过程无需预先置入支架固定。VenusP-Valve的欧盟(CE)临床研究于2016年9月正式开展,FDA临床研究预计将在2019年正式开展。

启明医疗的经导管人工主动脉瓣膜置换系统VenusA-Valve已于2017年4月获批上市,是我国第一款获批上市的微创治疗系统,领先于其他国内竞品,将有望打开国内市场,实现销售突破。

三、首家获批上市企业,先发优势明显

2017年4月27日,启明医疗自主设计、具有完全自主知识产权的“经皮介入人工心脏瓣膜系统”(Venus A),获国家食品药品监督管理总局批准正式上市,填补了我国用于介入治疗的人工心脏瓣膜的空白。启明医疗作为拥有国内首个获得CFDA(原中国食药监局)审批产品的公司,具备显著的先发优势。

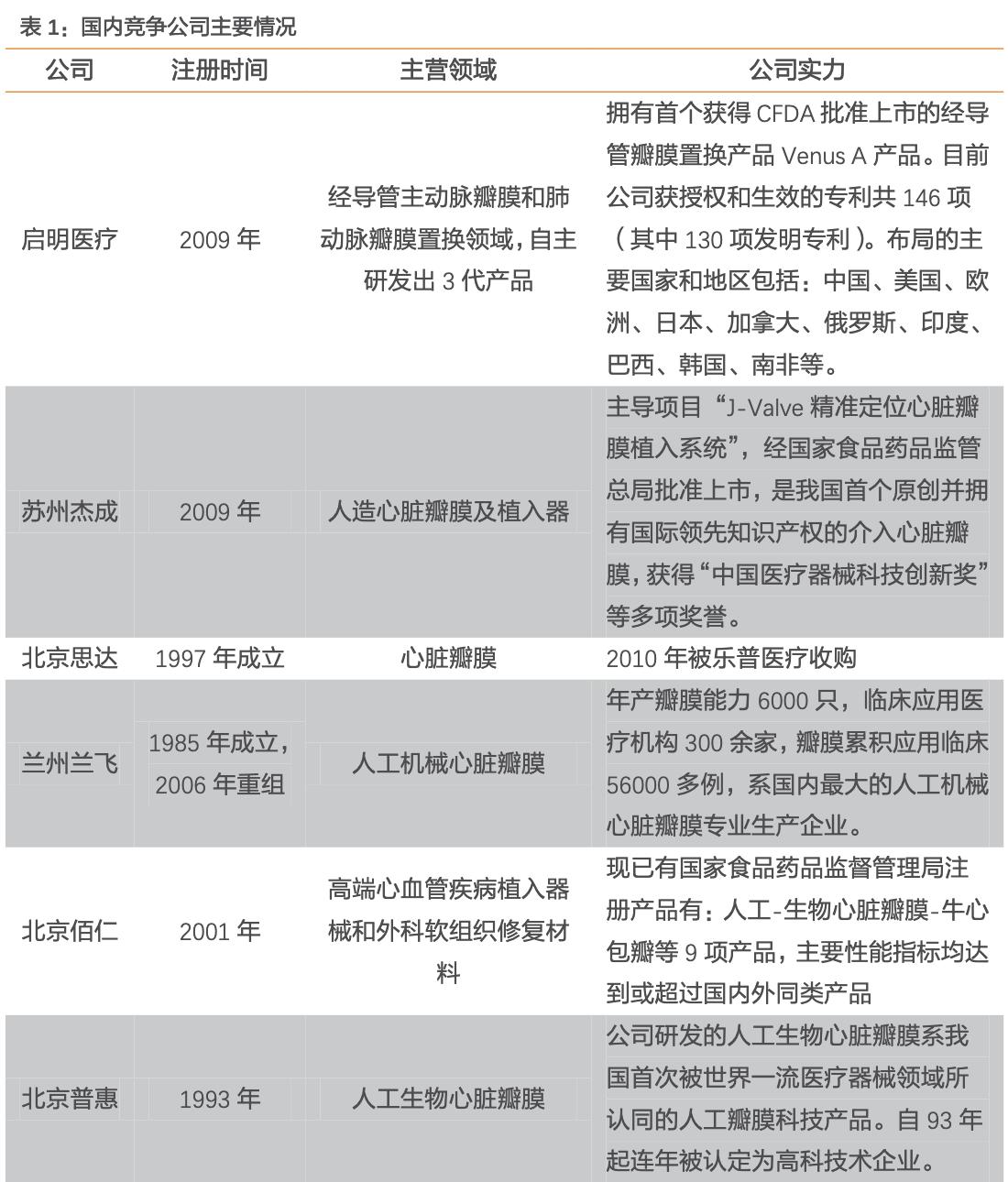

与公司产品“经皮介入人工心脏瓣膜系统”(Venus A)同年上市的还有苏州杰成的产品“介入人工生物心脏瓣膜”(J-Valve),作为先后获批的两款国产人工心脏瓣膜产品,两款瓣膜在手术路径上有所差异,Venus A经股动脉路径,而J-Valve经心尖路径,两种路径是TAVR较为流行的操作途径。经股动脉路径是TAVR的首选路径,对于有外周动脉硬化狭窄等患有严重血管病变的患者而言应考虑选择经心尖途径。因此二者各有千秋。

国内TAVR市场尚处于早期发展阶段,人工生物心脏瓣膜在国内的占有率远低于发达国家,市场前景广阔,两家公司(启明医疗、苏州杰成)的产品在国内乃至国际享有领先地位,未来具有较大的增长空间。

四、营收情况

公司收入在2018年从人民币0.18亿元人民币增加到1.15亿元人民币,同比增长535%,主要是因为VenusA-Valve产品 的销售快速增长。我们预计2019年-2021年间,收入增长率分别为99%/121%/95%,主要反映出随着市场接受程度和 TAVR渗透率的提高,VenusA-Valve和VenusA-Plus的销售不断增长。同时,预计2020年VenusP-Valve上市第一 年将为公司带来0.49亿元人民币的收入。

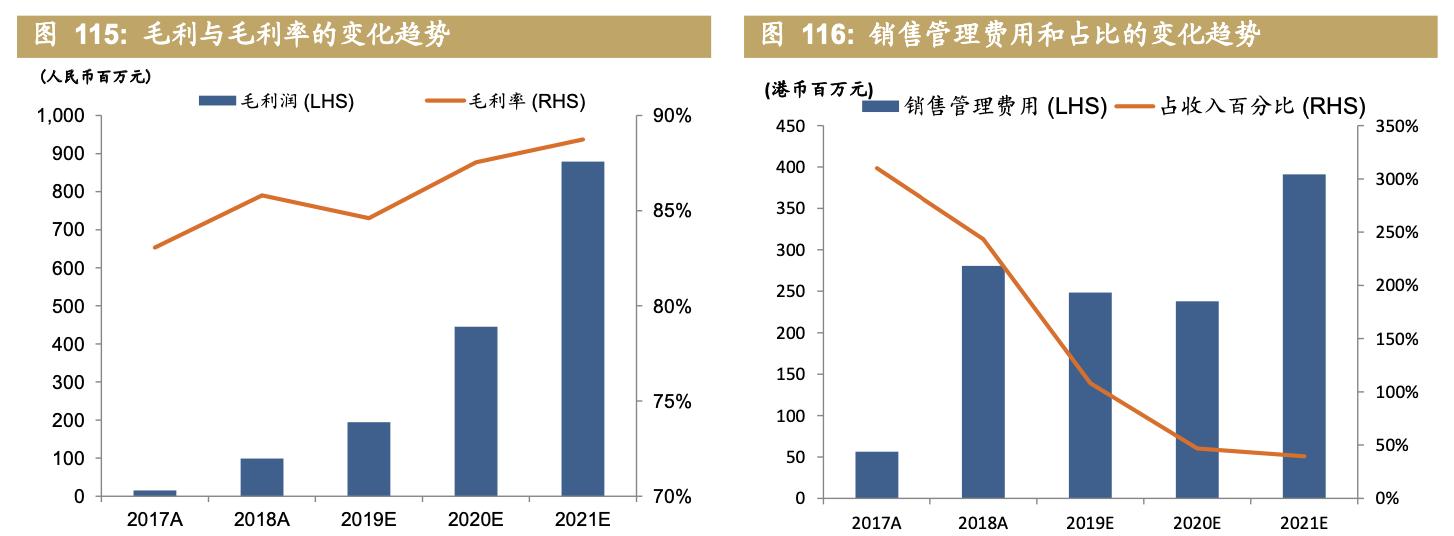

得益于VenusA-Valve的快速增长提高了规模效应,启明的毛利率从2017年的83%提高到了2018年的86%。未来,受惠于VenusA-Valve的快速上量和规模效应的进一步扩大,估计毛利率将于2019-2021年期间继续提升到89%。

销售管理费用 (SG&A)

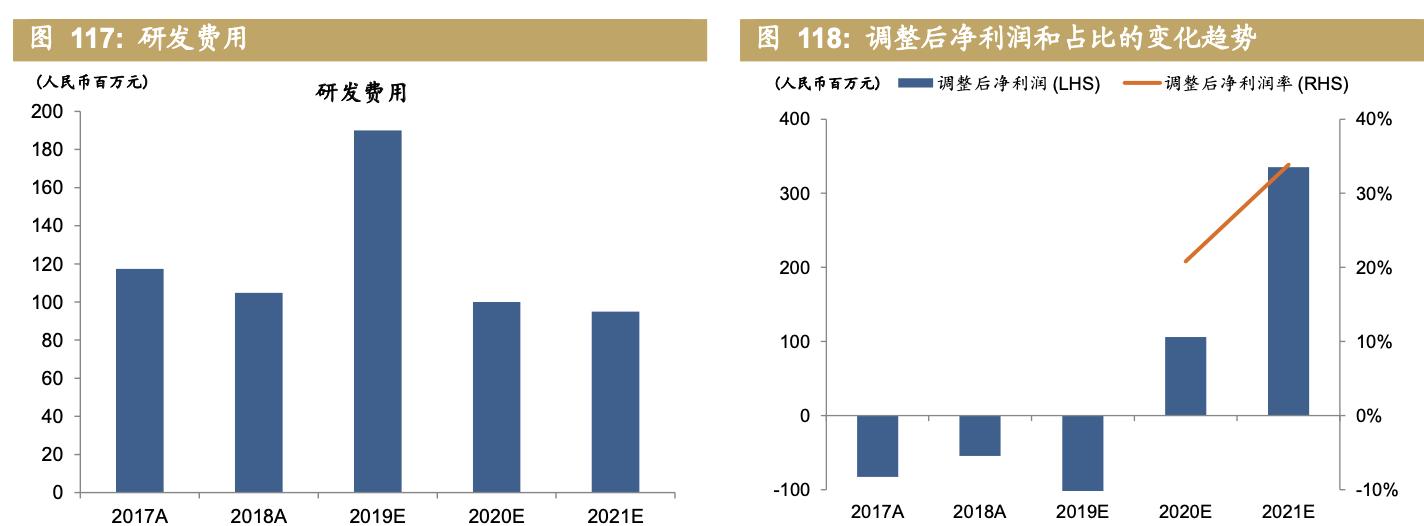

我们预计销售管理费用率将在2019至2021年间有所下降,以反映1)销售快速增长带动规模效应增加;和2)股权激励开支由2018年的约1.86亿元人民币预计下降到2019-2021年的0.66/零/零亿元人民币。

研发费用

我们预计启明医疗的研发费用在2019年由于Keystone并表的原因将翻倍至1.9亿元人民币。由于主要的临床试验预计 会在2019年结束,我们估计在2020-2021年的研发费用将减少至1.0亿元人民币,主要反映员工成本和股权激励开支。

调整后净利润

公司2017-2018年间录得净亏损分别为0.83亿和0.55亿元人民币。预计公司将在2020年实现盈亏平衡,并在 2020和2021年分别实现净利润1.06亿和3.35亿元人民币,主要得益于销售的快速增长和规模效应的增加。我们模型 中的调整后净利润剔除了股权激励开支、金融资产公允价值变动和资本重组费用。

在2019E-2021E年公司的净现金将达到24.79亿/24.62亿/26.82亿元人民币,2019E-2020E年的自由现金 流分别为负2.58亿/0.37亿元人民币,随后于2021E年将转正为2亿元人民币。2019年净现金的显著增加主要是因为融 资所得。

五、行业概况

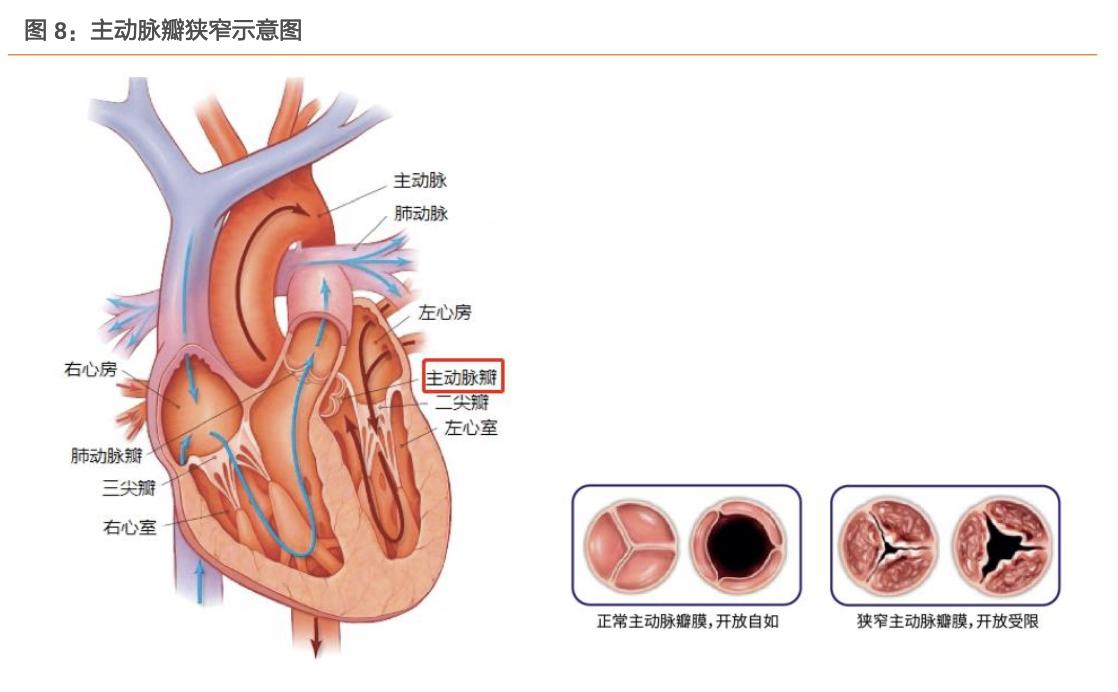

主动脉瓣膜是心脏瓣膜其中的一类,当心脏瓣膜由于年龄、钙化积聚导致瓣膜面积减小、放射治疗、心脏感染、先天性心脏病等原因无法正常打开时,便会出现瓣膜狭窄现象,将阻碍心脏将血液泵送到正确的地方。心脏瓣膜病是我国较为常见的心血管疾病之一,病因构成以风湿性心脏病为主,据流行病学调查统计,国内风湿性心脏病患病率达0.183%,2014年风湿性心脏病患者250万,约占瓣膜病变的50%左右,预计存量患者接近500万。2015年瓣膜手术数量预计超过6万例,增速约为6-7%(参考阜外医院心脏瓣膜手术2010-2017的复合增速),单台手术耗材费用约为1-6万不等,与耗材材料相关,目前国内主动脉瓣生物瓣使用比例较低,约为21%,低端机械瓣仍然为主流,预计终端市场规模约为12亿(取市场耗材平均价2万)。

对于心脏瓣膜病,治疗方式包括早期药物治疗、严重情况的外科手术治疗、以及新型微创介入手术治疗。传统外科手术治疗需要进行开胸手术,手术风险大,死亡率高,后续恢复周期长,使用材料主要为机械瓣,但是由于机械瓣后期需要长期服用抗凝血药,新材料生物瓣进入市场后占比逐步提升,2015年主动脉瓣生物瓣使用比例为21%,并且逐年提升,北京阜外医院更是达到了42%。

介入手术,经导管主动脉瓣置换术(transcatheteraorticvalvereplacement,TAVR),无需开胸,通过血管路径经导管植入人工瓣膜,达到治疗的目的。TAVR系统主要包括瓣膜和输送装置两部分,类似心脏支架PCI手术。目前国内介入手术占比较低。

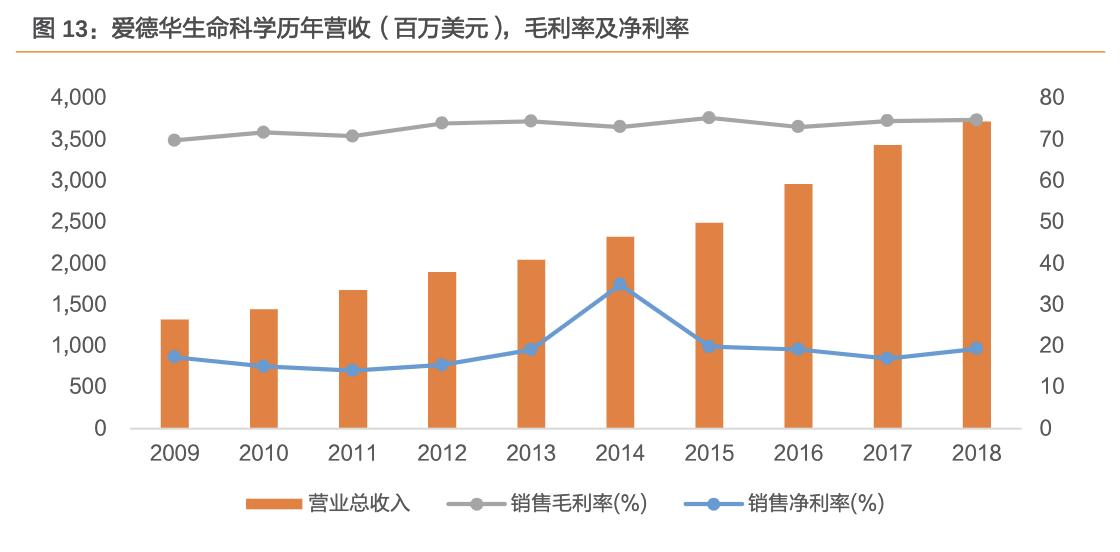

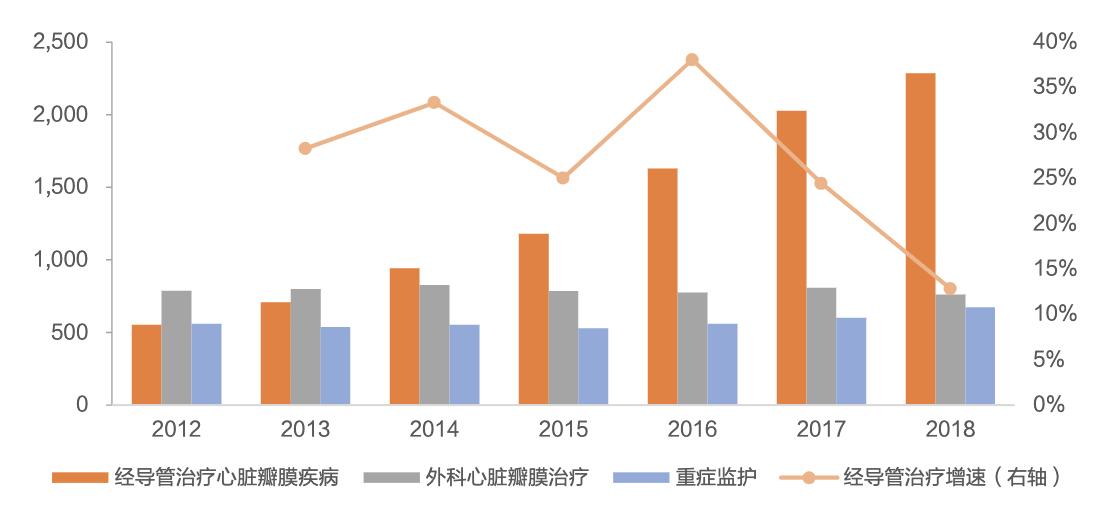

2002年,一位有严重症状的主动脉瓣狭窄患者经导管置入Edwards人工瓣膜,开创了经导管主动脉瓣膜置入新时代,2010年复旦大学中山医院率先开展我国第一例。目前,全世界已经有50多个国家实行TAVR,总数量超过20万例,TAVR技术已经得到广泛认可。相比而言,截至2017年,国内仅有30家中心尝试开展TAVR,累计完成手术900余例。海外该领域公司包括美敦力、爱德华等,爱德华生命科学2018年经导管治疗心脏瓣膜销售额达到23亿美元,5年CAGR为26%,盈利能力相当可观。

国内第一例TAVR植入的正是启明医疗的产品,Venus A-valve,该瓣膜于2011年9月开始进入临床试验,是我国首个已完成III期研究的主动脉瓣。2017年4月正式获得原国家食药监局批准上市。同期苏州杰成的产品也获批上市。

根据文献数据显示(Transcatheter Aortic-Valve Replacement with a Balloon-Expandable Valve in Low-Risk Patients),对于低危的重度主动脉瓣狭窄患者,接受TAVR的患者1年期死亡、卒中、再住院的复合终点事件发生率显著低于接受外科手术者,进一步体现出接受TAVR治疗的安全性及优效性,未来有望进一步拓展潜在患者进行手术治疗的适用范围,行业空间将快速扩大。目前国内主要采取开胸外科治疗模式,通过分析海外市场我们认为未来微创介入手术治疗将成为主流,假设渗透率为10%,耗材费用为5万,对应市场规模约为250亿元。

六、全球心脏瓣膜领导者——爱德华生命科学

爱德华生命科学是全球心脏瓣膜的领先企业,公司成立至今已有接近60年历史,1958年创始人Edwards开始研发首个人造心脏,当时Edwards已是60岁高龄,是一名刚退休的工程师,却是63项专利拥有者。两年后,Edwards的首个产品成功植入,实现突破性的进展,随后创立了Edwards Laboratories公司。

1966年Edwards Laboratories被美国医疗设备供应公司收购,更名为American Edwards Laboratories。1985年,American Edwards被Baxter International Inc.收购。2000年初,公司剥离并独立在纽交所上市交易,代码EW。

爱德华2000年初上市开盘价仅为3.81美元,经过了近20年的发展,2018年底的股价已经达到了150.41美元,年化收益率高达22.7%,收益率相当可观。从近五年的股价表现上来看,EW收益率超过4倍,远超大盘指数。

EW目前已经发展为一家年销售额37.2亿美元的跨国公司,上市以来业绩维持稳健的增长,市值不断突破新高,最新市值接近400亿美元。

整体毛利率维持较高水平,近十年平均水平约为73%,高技术含量产品具有一定的市场议价权,高毛利得以维系。同时EW净利率水平可观,除去2014年异常值,十年平均净利率为17%。2014年非经常性损益影响比较大,和美敦力关于产品诉讼中胜诉,美敦力一次性支付爱德华7.5亿美元。

近年来EW的产品偏向于经导管治疗心脏瓣膜疾病,增速维持较高水平,2012年该系列产品收入为5.5亿美元,2018年增长至22.9亿美元,CAGR达到26.8%,这与逐步推行的微创化治疗趋势匹配,同时也表明微创治疗是中国市场未来的趋势所在。

EW产品在美国市场基本以直销为主,产品导入早期需要大量的学术推广,及与医生的密切沟通,销售人员与临床医生的紧密联系能够帮助产品较快融入临床应用当中。美国今年销售额持续攀升,2018年美国本土销售为20.6亿美元,占总收入的55%,超过一半的收入来源于本土市场。

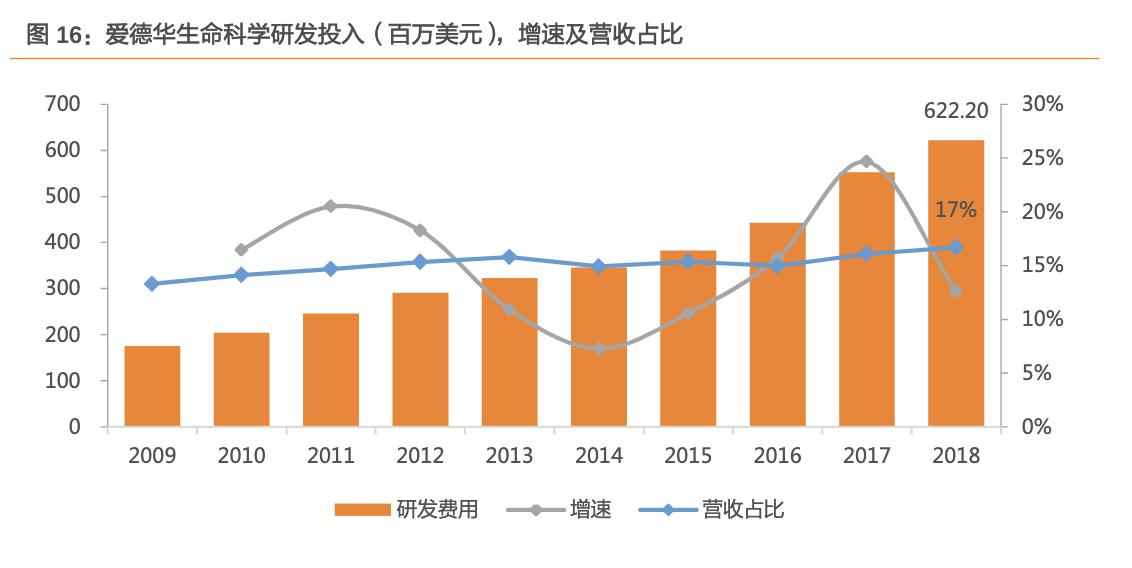

作为一家以产品力为核心竞争力的公司,EW持续在研发领域持续投入,随着销售额的扩大,公司投入更多的资源于研发当中,每年研发投入收入比例持续提升2018年已达17%。EW研发投入主要用于现有产品线的升级更新,包括提升有效性、安全性、易用性等,截止至2017年底公司已拥有超过3600项美国专利,保护产品技术及工艺,维持技术壁垒优势。

总结:从爱德华的发展历程我们可以看出,经导管介入置换瓣膜治疗是未来的趋势,目前已经在市场上广泛应用,通过结合近期最新的临床数据,经导管介入治疗在安全性、有效性上更优。目前我国心脏瓣膜治疗仍以开胸外科手术为主,对于患者具有较大的安全隐患,同时对于医生操作要求较高,未来推展经导管介入治疗将有望降低患者死亡风险,简化医生操作流程,进行手术治疗的中高风险患者数量将提升,带来市场机会。启明医疗是我国经导管介入治疗领先者,其核心产品“经导管人工主动脉瓣膜置换系统VenusA-Valve”已于2017年4月获批上市,有望在中国市场占据先发优势。同时,另一重要产品“经导管肺动脉瓣膜VenusP-Valve”的欧盟(CE)临床研究于2016年9月正式开展,FDA临床研究预计将在2019年正式开展,未来将进入国际市场与进口品牌进行同台竞技,实现高端产品输出。

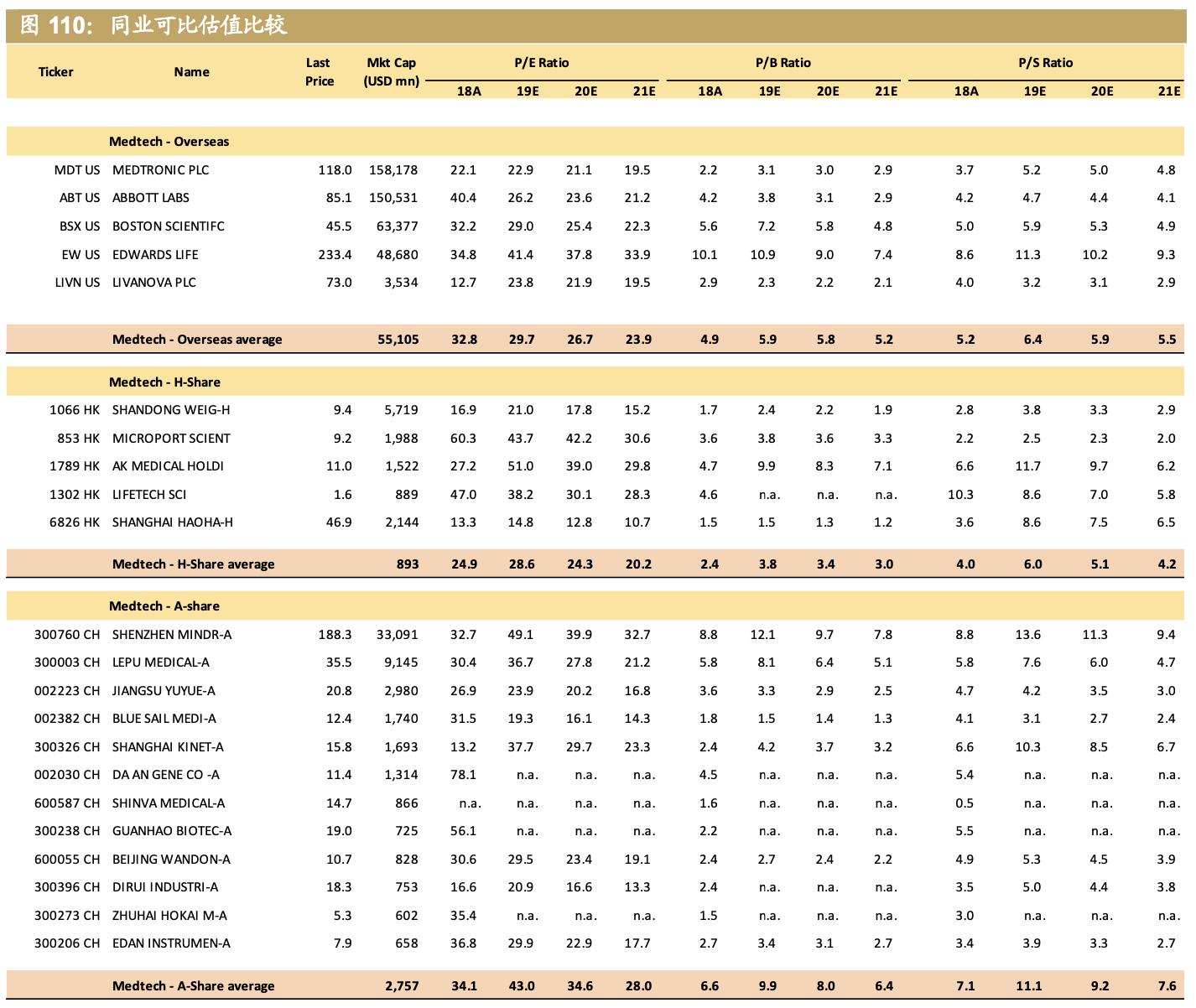

七、可比公司估值