(报告出品方:国海证券)

一、突破万亿空间,成长属性不变

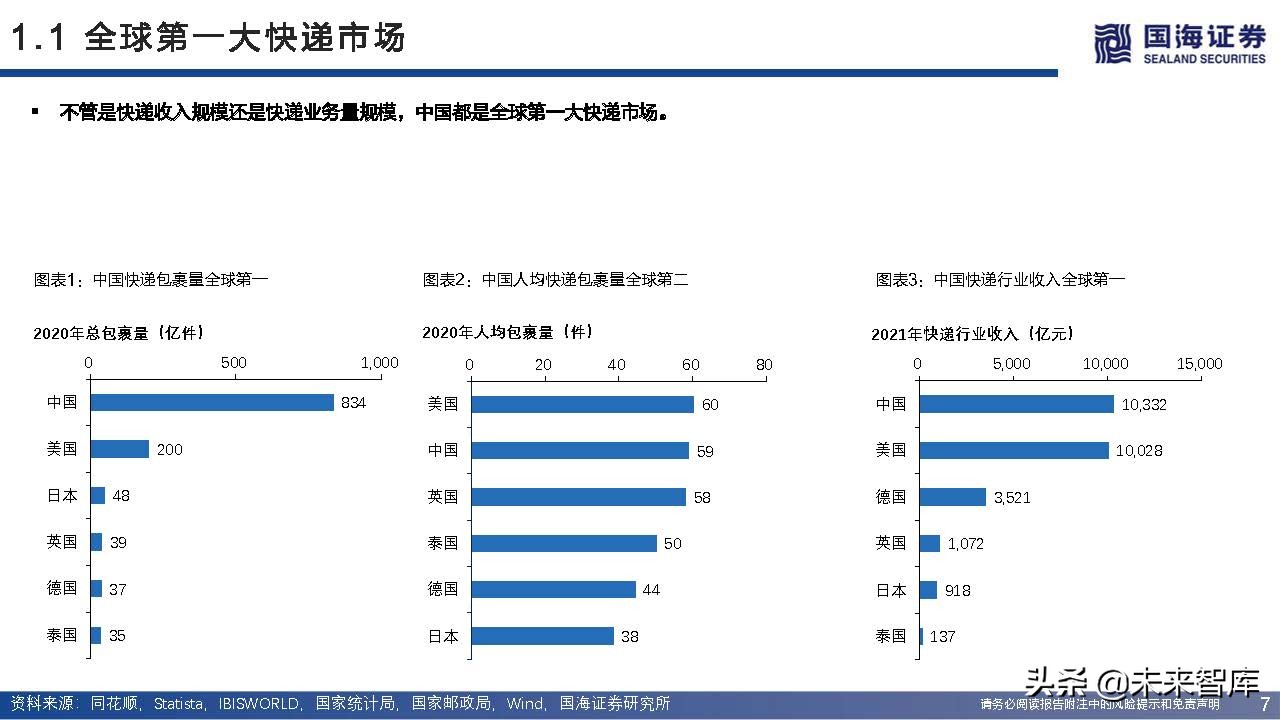

1.1 全球第一大快递市场

不管是快递收入规模还是快递业务量规模,中国都是全球第一大快递市场。

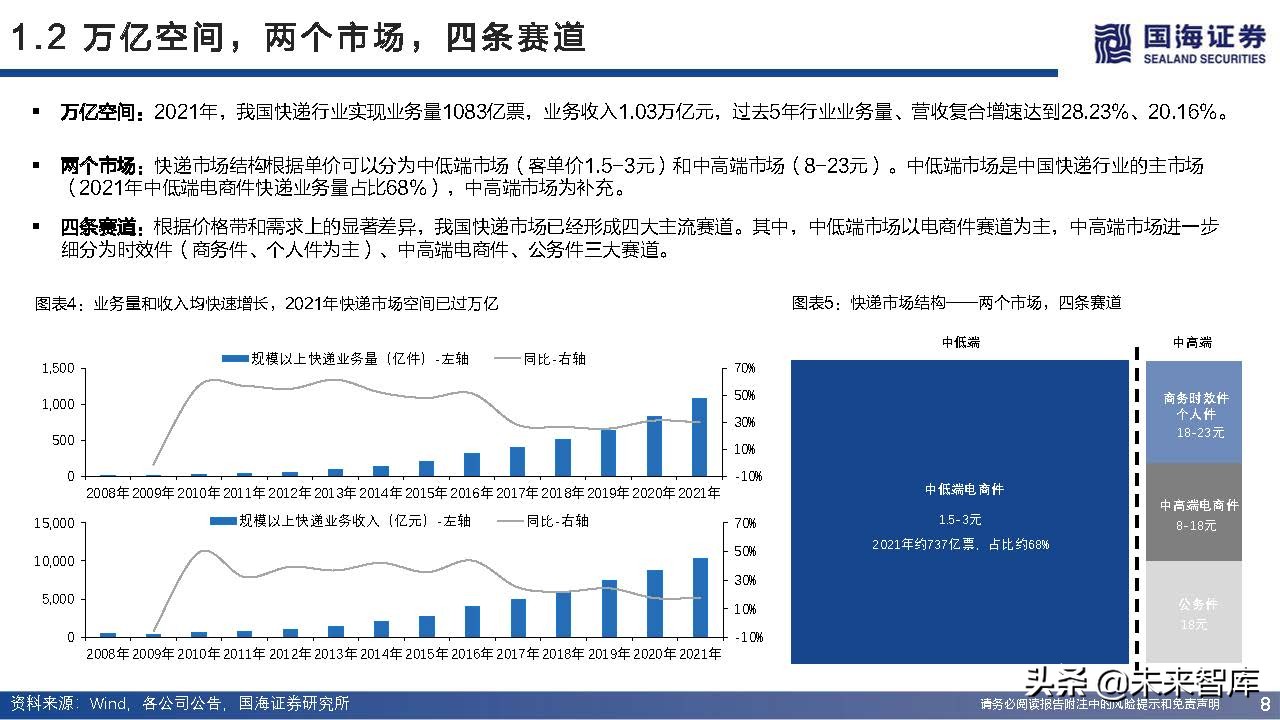

1.2 万亿空间,两个市场,四条赛道

万亿空间:2021年,我国快递行业实现业务量1083亿票,业务收入1.03万亿元,过去5年行业业务量、营收复合增速达到28.23%、20.16%。两个市场:快递市场结构根据单价可以分为中低端市场(客单价1.5-3元)和中高端市场(8-23元)。中低端市场是中国快递行业的主市场 (2021年中低端电商件快递业务量占比68%),中高端市场为补充。四条赛道:根据价格带和需求上的显著差异,我国快递市场已经形成四大主流赛道。其中,中低端市场以电商件赛道为主,中高端市场进一步 细分为时效件(商务件、个人件为主)、中高端电商件、公务件三大赛道。

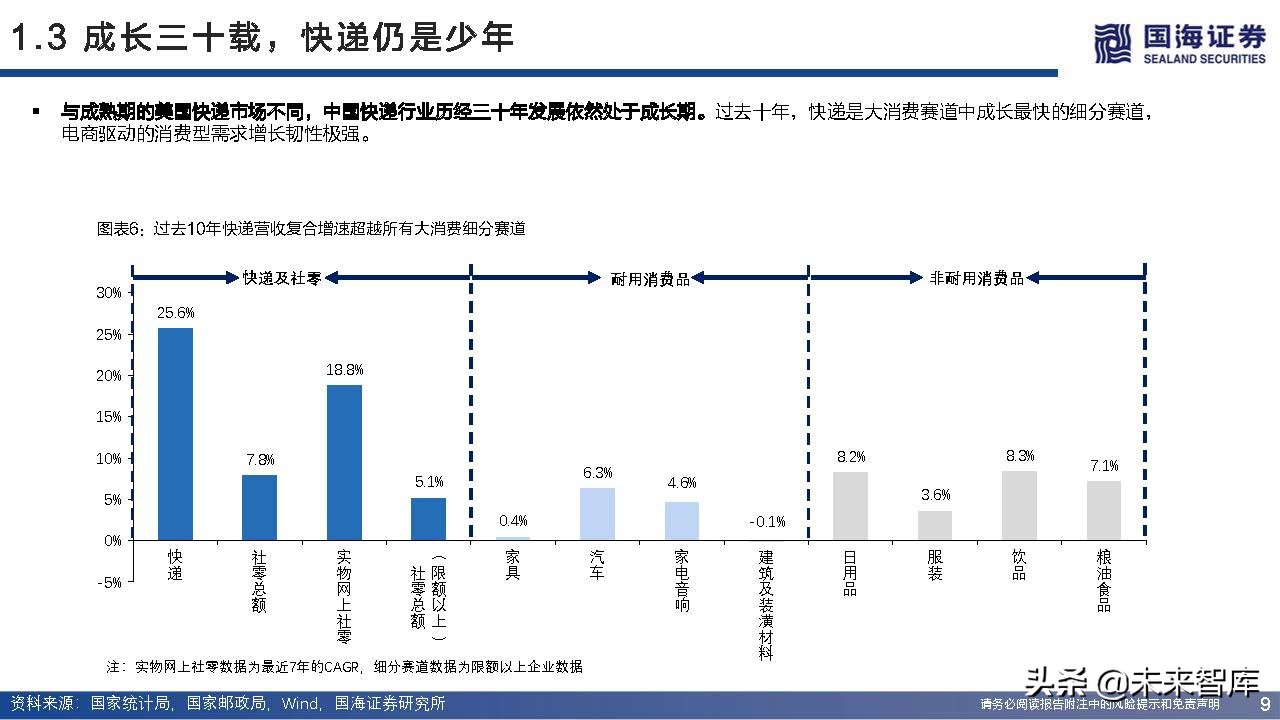

1.3 成长三十载,快递仍是少年

与成熟期的美国快递市场不同,中国快递行业历经三十年发展依然处于成长期。过去十年,快递是大消费赛道中成长最快的细分赛道, 电商驱动的消费型需求增长韧性极强。

1.4 成长框架:短期看货单价,中期看电商渗透率,长期看第二曲线

从增长趋势上看,行业增长红利已经接近尾声但增长韧性仍在。未来三年,行业增长将持续受益于快递小件化和电商渗透率提升的趋势,我们 预计行业仍有望保持双位数增长。

二、短期看货单价:下沉市场需求红利释放,小件化趋势将延续

2.1 小件化趋势是支撑短期快递高增长的催化剂

2020-2021年,快递业务量增速和实物电商增速出现明显分化:2020-2021年,实物网上零售额增速降至10%-20%,但快递业务量 增速却逆势上升至30-40%的区间,快递增速和电商增速出现明显的分化信号。小件化趋势是支撑短期快递高增长的催化剂:增速分化主要是单位快递包裹的价格不断下降导致。2020-2021年快递单位包裹价格每 年降幅10%+,随着快递单票货值的下降,相同的电商GMV增长会带来更多的快递增量 。

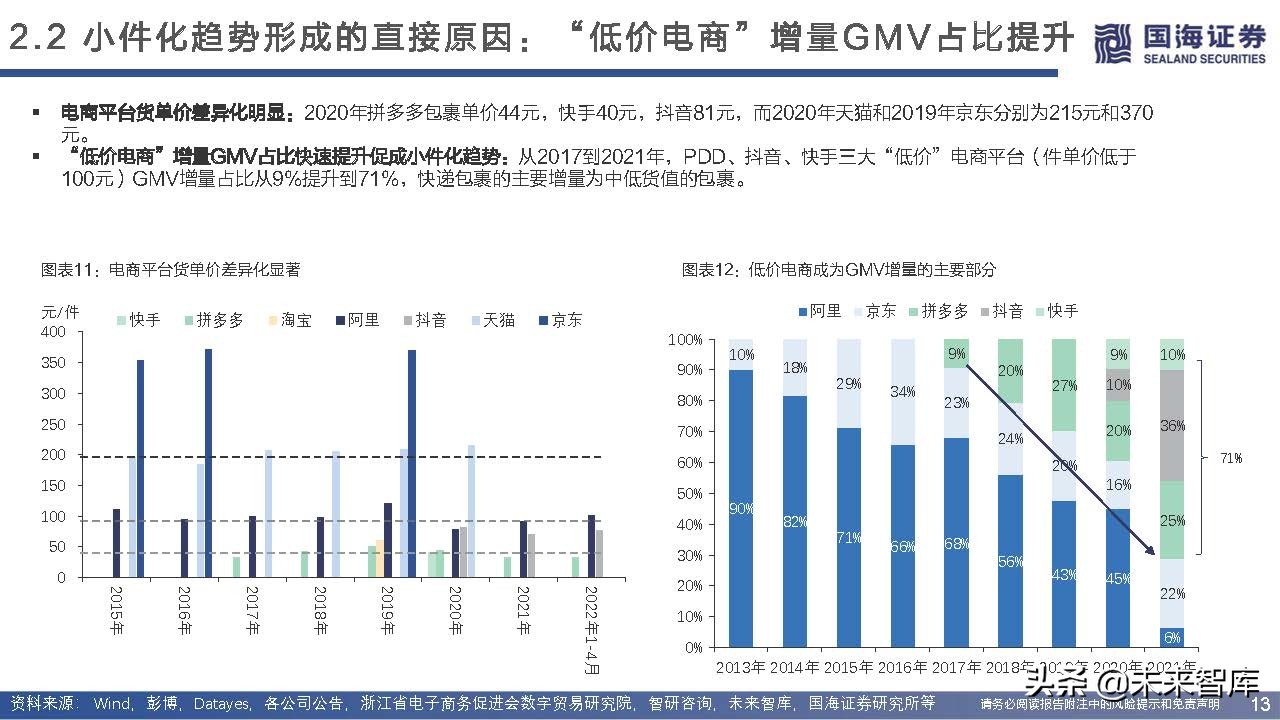

2.2 小件化趋势形成的直接原因:“低价电商”增量GMV占比提升

电商平台货单价差异化明显:2020年拼多多包裹单价44元,快手40元,抖音81元,而2020年天猫和2019年京东分别为215元和370 元。“低价电商”增量GMV占比快速提升促成小件化趋势:从2017到2021年,PDD、抖音、快手三大“低价”电商平台(件单价低于 100元)GMV增量占比从9%提升到71%,快递包裹的主要增量为中低货值的包裹。

2.3 小件化趋势形成的本质原因:下沉市场电商需求红利释放

三大“低价”电商平台高速增长的最根本驱动因素是下沉市场的电商需求红利的释放。据极光大数据,从客户结构的角度去看,PDD、 快手、抖音的三线及以下城市用户占比超过京东、天猫5-15%。与此同时,传统电商平台也在积极把握下沉市场的需求红利。2020年淘宝天猫70%的新增用户来自下沉市场,京东下沉市场平台京喜 70%的用户来自3-6线城市。

2.4 供需两旺,快递小件化趋势将延续

农村互联网普及率较低,需求侧下沉市场空间可展望:与城镇地区相比,农村地区互联网普及率仍有空间,2021年农村地区互联网普及率 57.6%,低于城镇地区23.7PCTS。同时农村居民的人均消费支出增速明显超过城镇,下沉市场的需求红利释放仍有持续性。(报告来源:未来智库)

三、中期看电商渗透率:主力品类仍有空间,电商渗透率提升方向不变

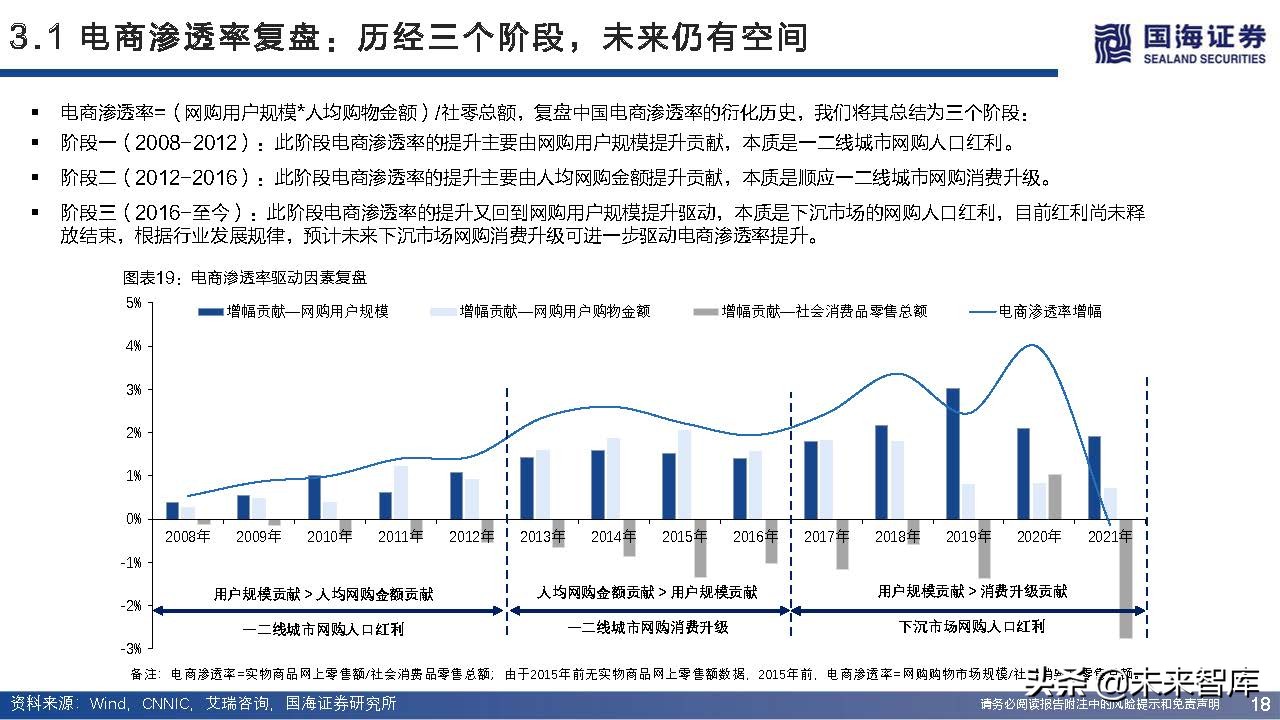

3.1 电商渗透率复盘:历经三个阶段,未来仍有空间

电商渗透率=(网购用户规模*人均购物金额)/社零总额,复盘中国电商渗透率的衍化历史,我们将其总结为三个阶段:阶段一(2008-2012):此阶段电商渗透率的提升主要由网购用户规模提升贡献,本质是一二线城市网购人口红利。阶段二(2012-2016):此阶段电商渗透率的提升主要由人均网购金额提升贡献,本质是顺应一二线城市网购消费升级。 阶段三(2016-至今):此阶段电商渗透率的提升又回到网购用户规模提升驱动,本质是下沉市场的网购人口红利,目前红利尚未释 放结束,根据行业发展规律,预计未来下沉市场网购消费升级可进一步驱动电商渗透率提升。

3.2 电商发展复盘:从PC到移动互联网再到视频电商

阶段一(2003-2012年):PC互联网图文购物,电商平台百花齐放,一二线城市网购红利充分释放。阶段二(2013-2019年):移动互联网图文购物,天猫发力,一二线城市网购消费升级;PDD发力,下沉市场需求红利释放。阶段三(2020-至今):移动互联网直播电商,淘宝直播、抖、快持续发力,继续挖掘下沉市场需求潜力。

3.3 品类扩张为载体:广度扩张基本完成

在业务层面,电商渗透率的提升以品类扩张为载体,通过增加品类数量(广度)、提升品类消费金额(深度)来实现。广度扩张基本完成:经过近20年网购消费习惯的养成,各电商平台形成差异化的品类覆盖面积,各品类的广度扩张已经基本完成。

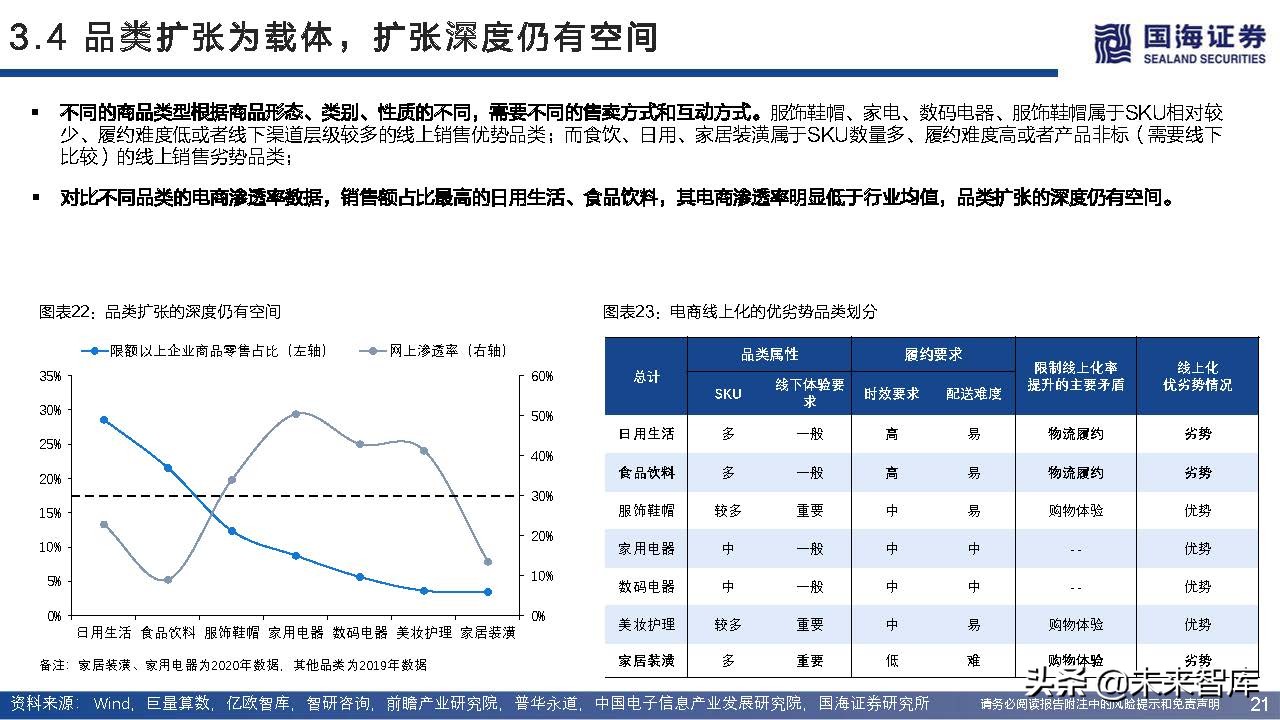

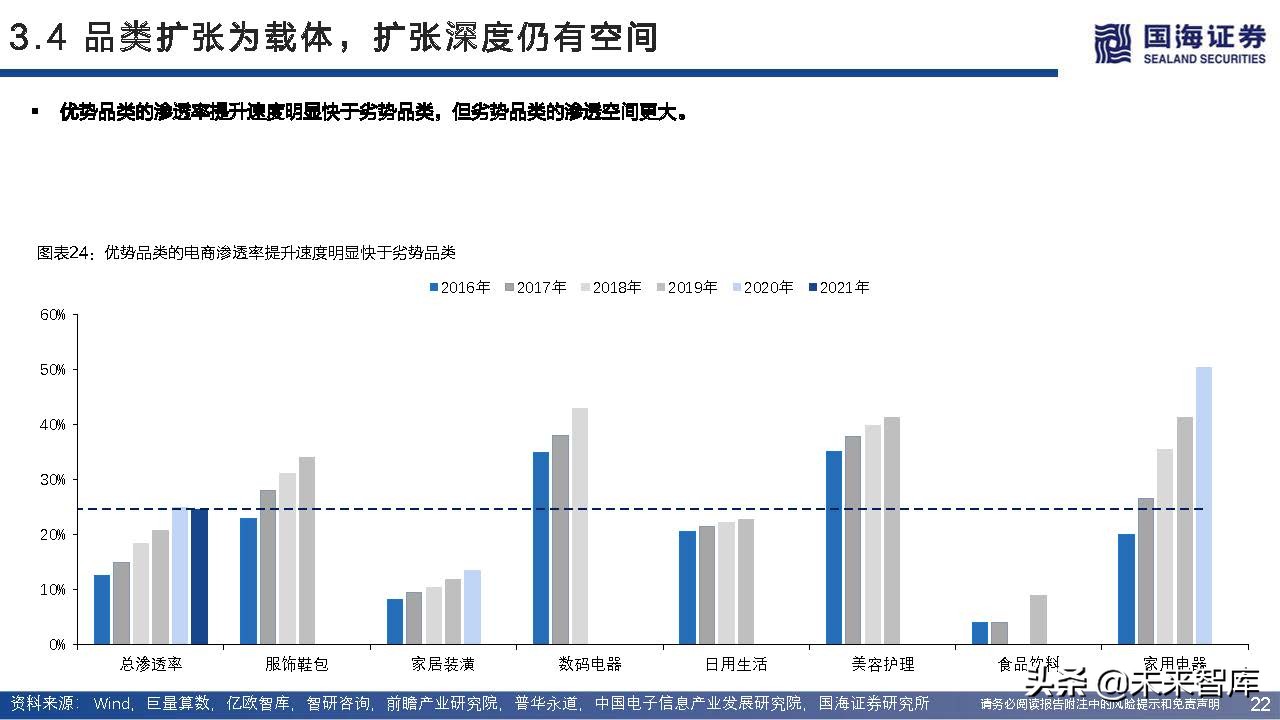

3.4 品类扩张为载体,扩张深度仍有空间

不同的商品类型根据商品形态、类别、性质的不同,需要不同的售卖方式和互动方式。服饰鞋帽、家电、数码电器、服饰鞋帽属于SKU相对较 少、履约难度低或者线下渠道层级较多的线上销售优势品类;而食饮、日用、家居装潢属于SKU数量多、履约难度高或者产品非标(需要线下 比较)的线上销售劣势品类;对比不同品类的电商渗透率数据,销售额占比最高的日用生活、食品饮料,其电商渗透率明显低于行业均值,品类扩张的深度仍有空间。

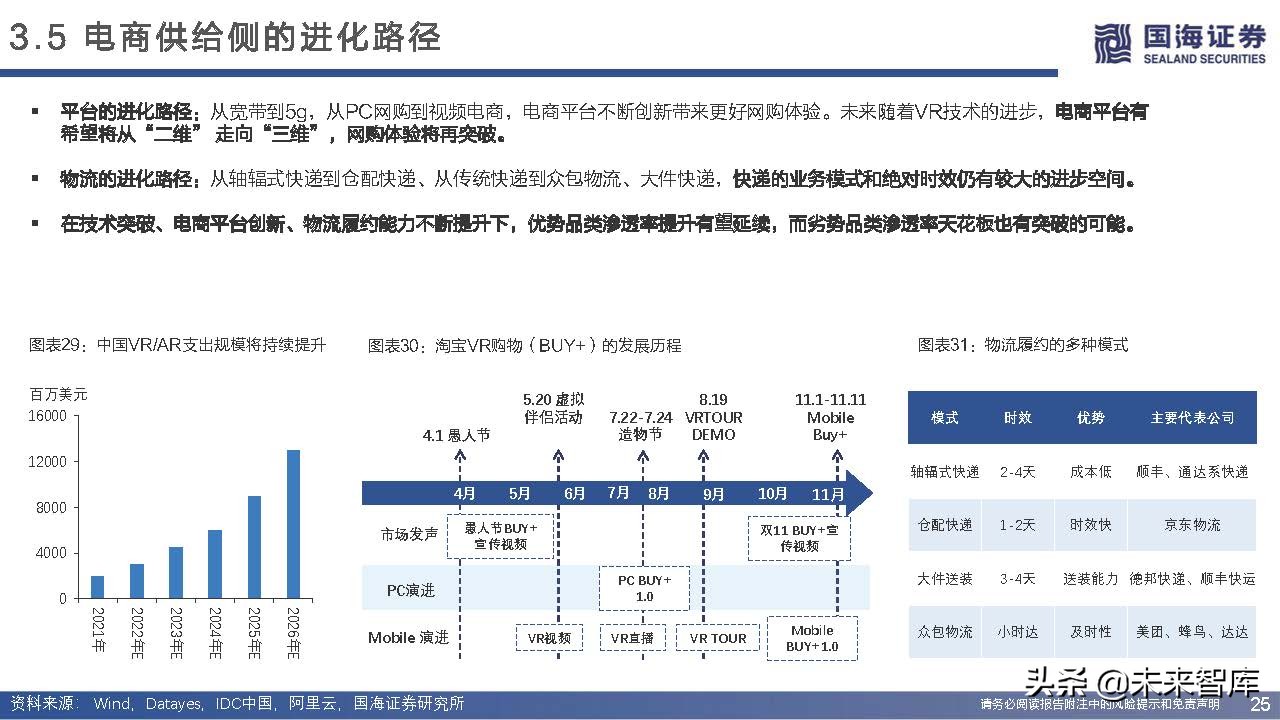

3.5 电商供给侧的进化路径

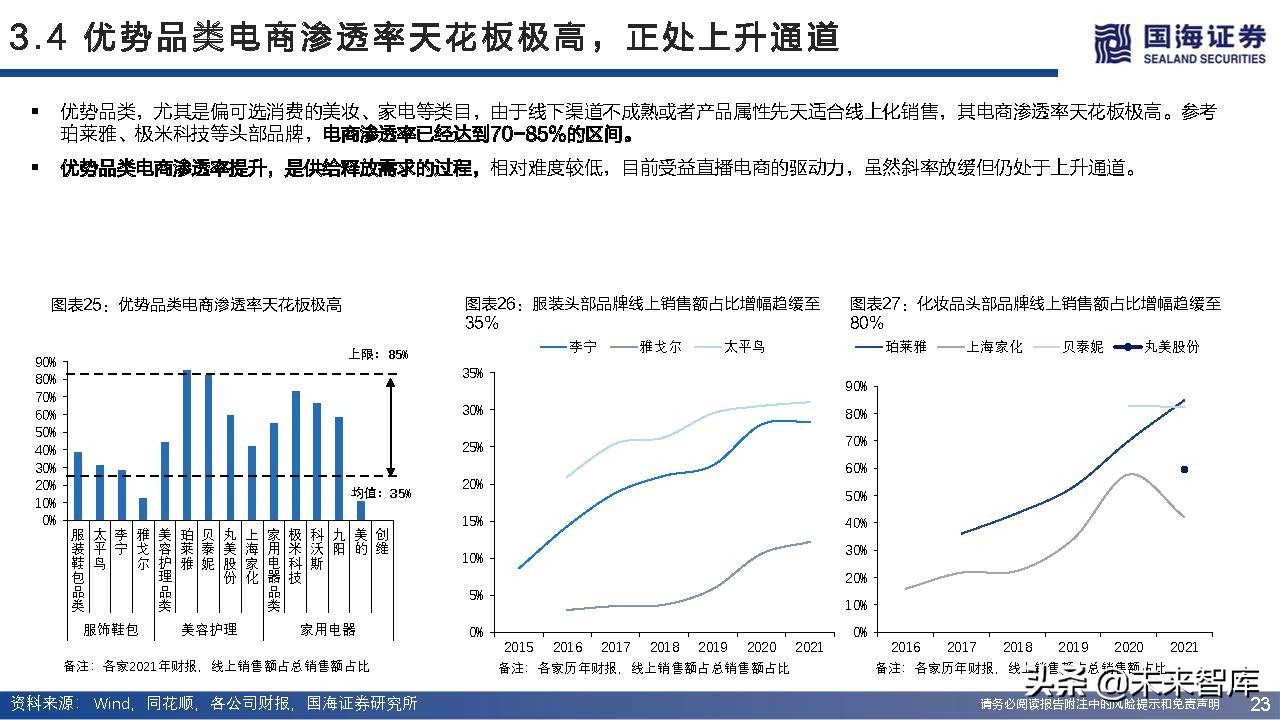

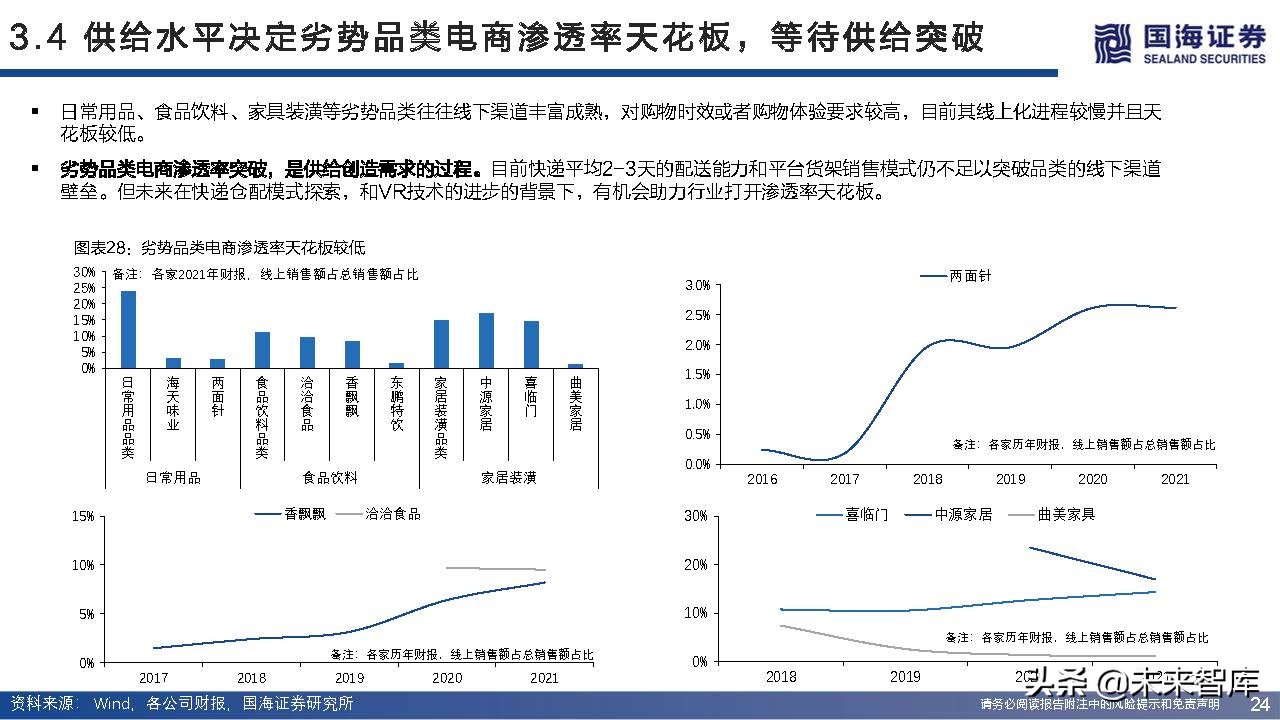

平台的进化路径:从宽带到5g,从PC网购到视频电商,电商平台不断创新带来更好网购体验。未来随着VR技术的进步,电商平台有 希望将从“二维” 走向“三维”,网购体验将再突破。物流的进化路径:从轴辐式快递到仓配快递、从传统快递到众包物流、大件快递,快递的业务模式和绝对时效仍有较大的进步空间。在技术突破、电商平台创新、物流履约能力不断提升下,优势品类渗透率提升有望延续,而劣势品类渗透率天花板也有突破的可能。

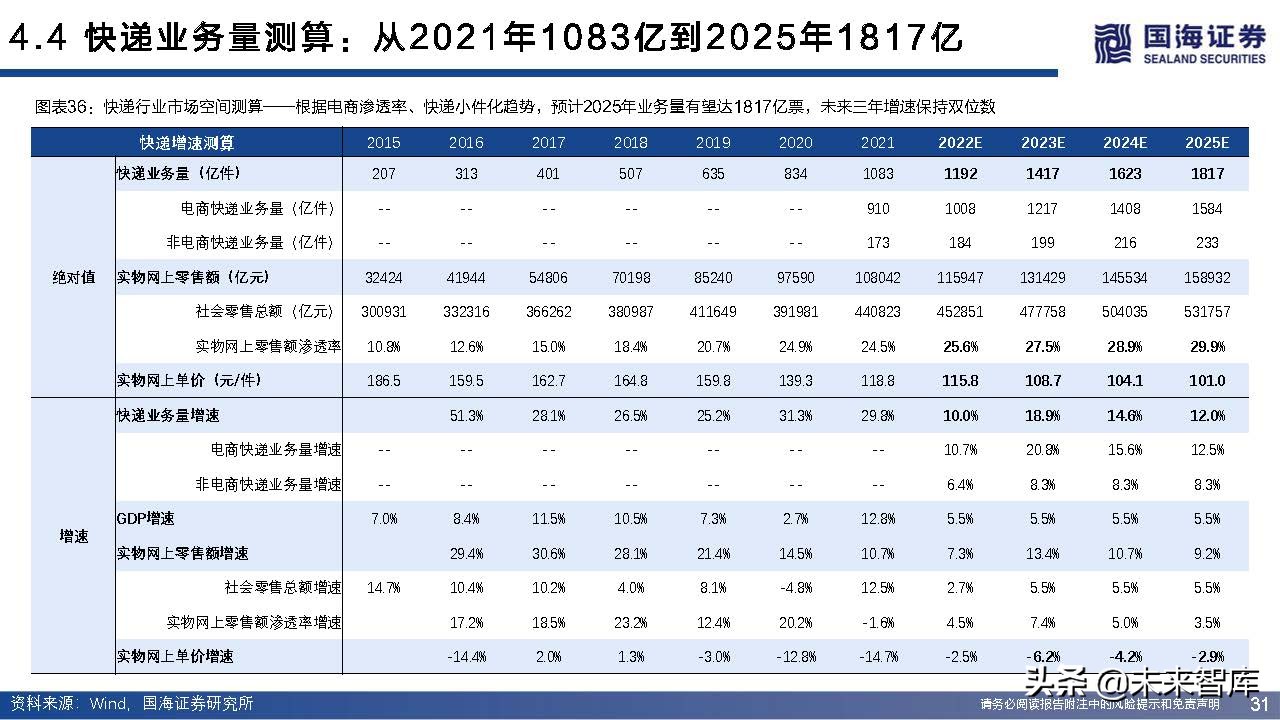

四、空间测算:保持双位数增长,2025年预计1800亿票

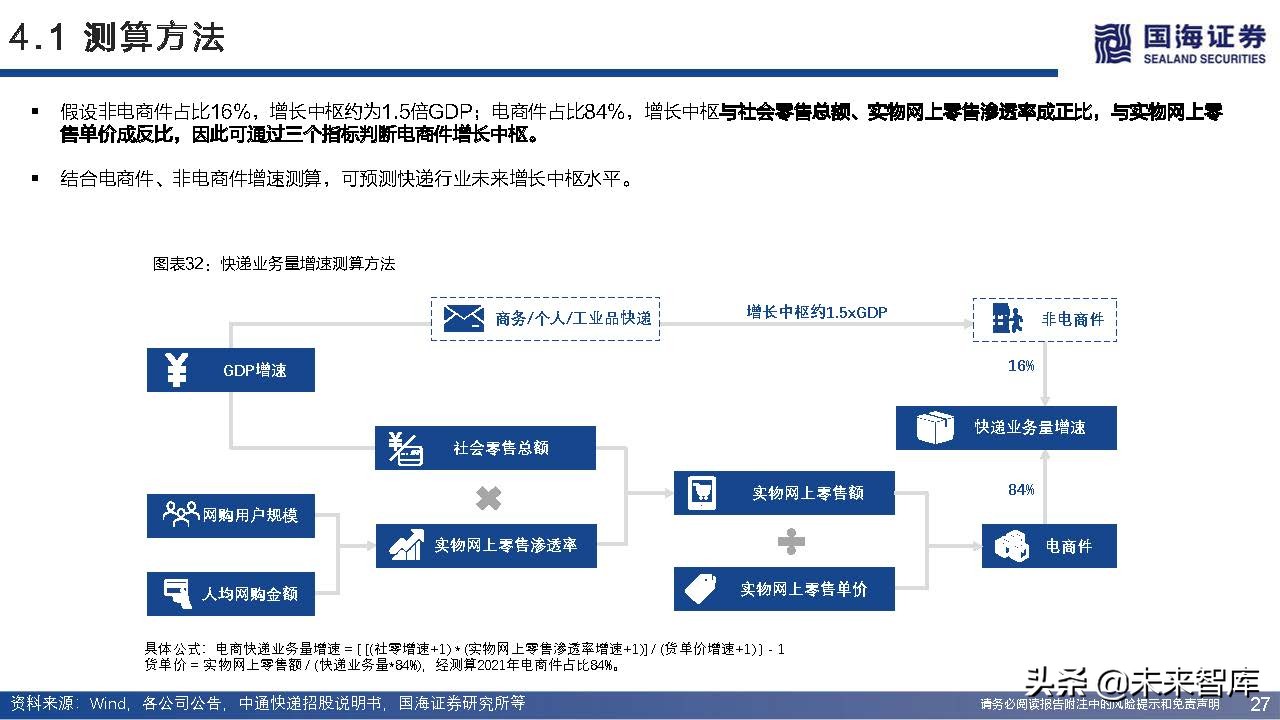

4.1 测算方法

假设非电商件占比16%,增长中枢约为1.5倍GDP;电商件占比84%,增长中枢与社会零售总额、实物网上零售渗透率成正比,与实物网上零 售单价成反比,因此可通过三个指标判断电商件增长中枢。

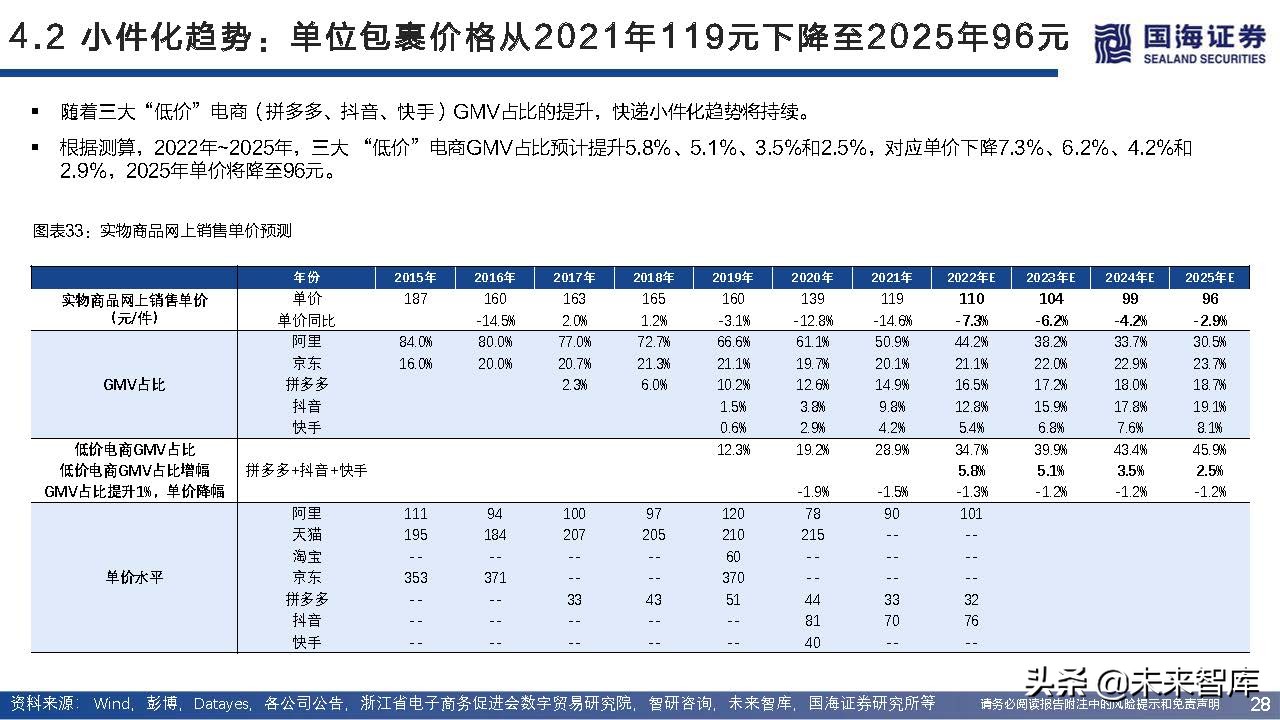

4.2 小件化趋势:单位包裹价格从2021年119元下降至2025年96元

根据测算,2022年~2025年,三大 “低价”电商GMV占比预计提升5.8%、5.1%、3.5%和2.5%,对应单价下降7.3%、6.2%、4.2%和 2.9%,2025年单价将降至96元。

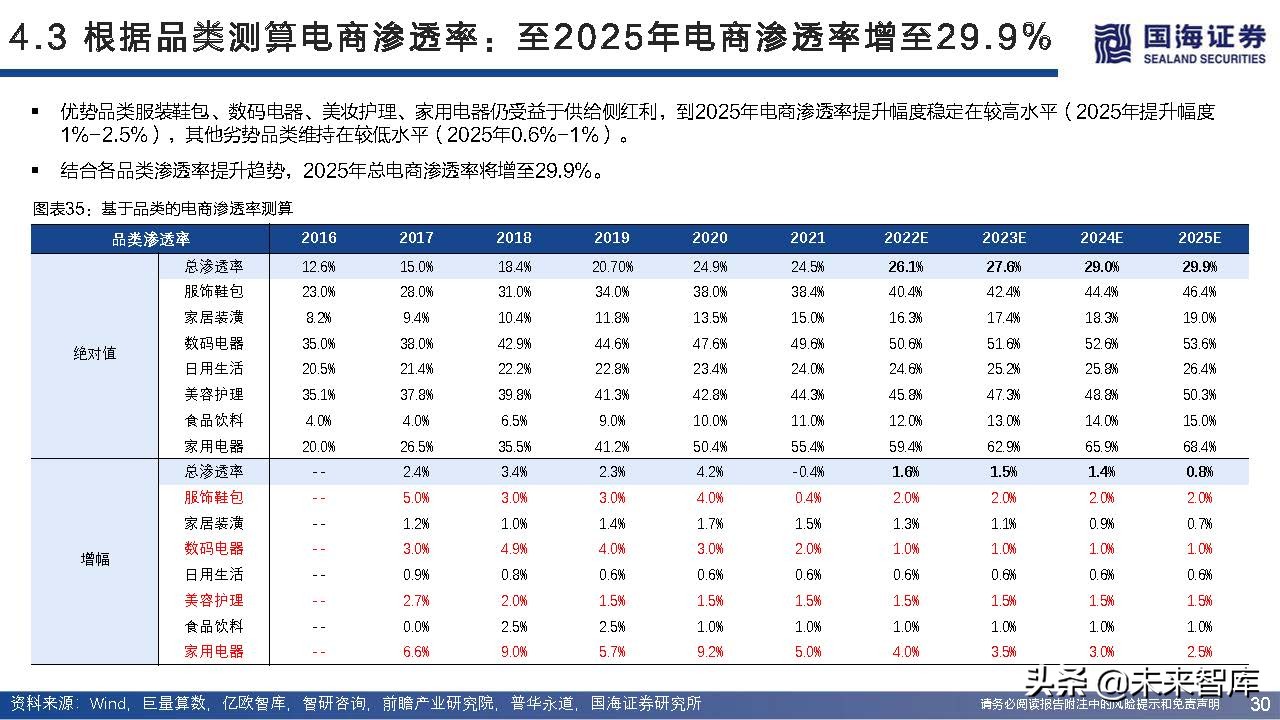

4.3 根据需求测算电商渗透率:至2025年电商渗透率增至29.9%

网购人口红利仍在,且网购金额仍持续提升,社零增长稳定,根据三者对电商渗透率增幅的贡献趋势,预计到2025年电商渗透率可增至29.9%。

五、长期看第二曲线:消费快递终成综合物流

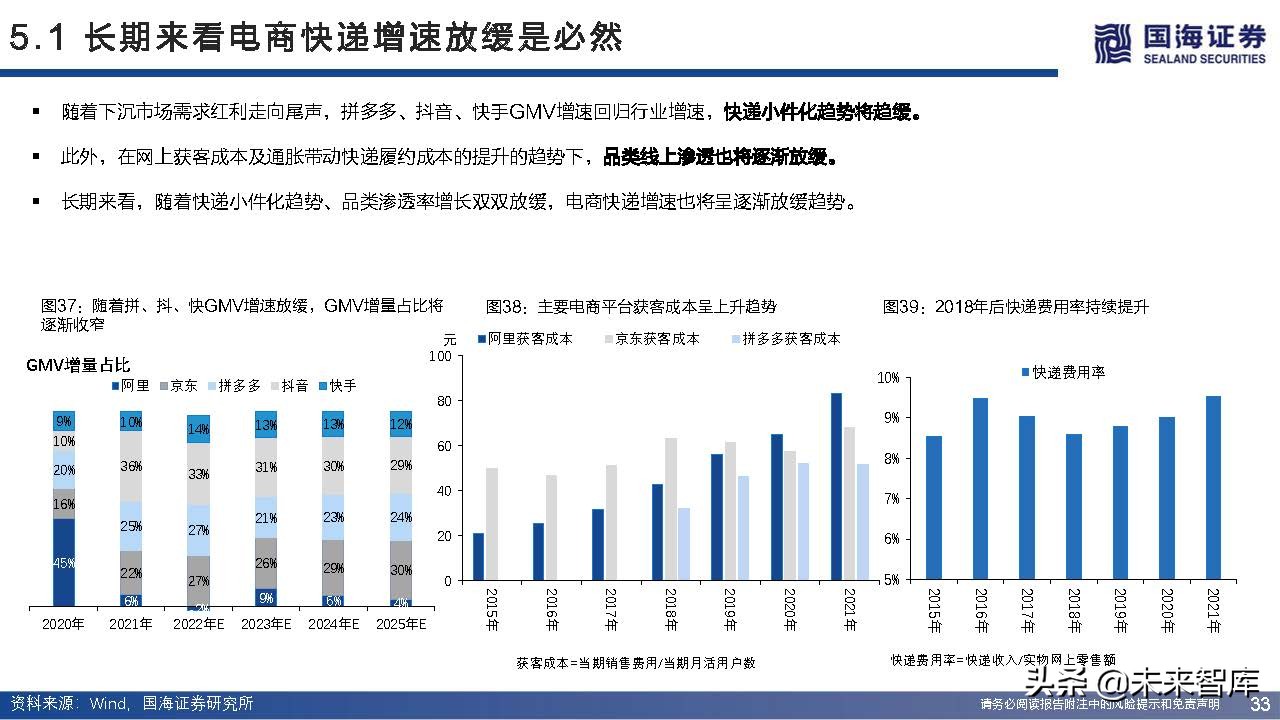

5.1 长期来看电商快递增速放缓是必然

随着下沉市场需求红利走向尾声,拼多多、抖音、快手GMV增速回归行业增速,快递小件化趋势将趋缓。此外,在网上获客成本及通胀带动快递履约成本的提升的趋势下,品类线上渗透也将逐渐放缓。长期来看,随着快递小件化趋势、品类渗透率增长双双放缓,电商快递增速也将呈逐渐放缓趋势。

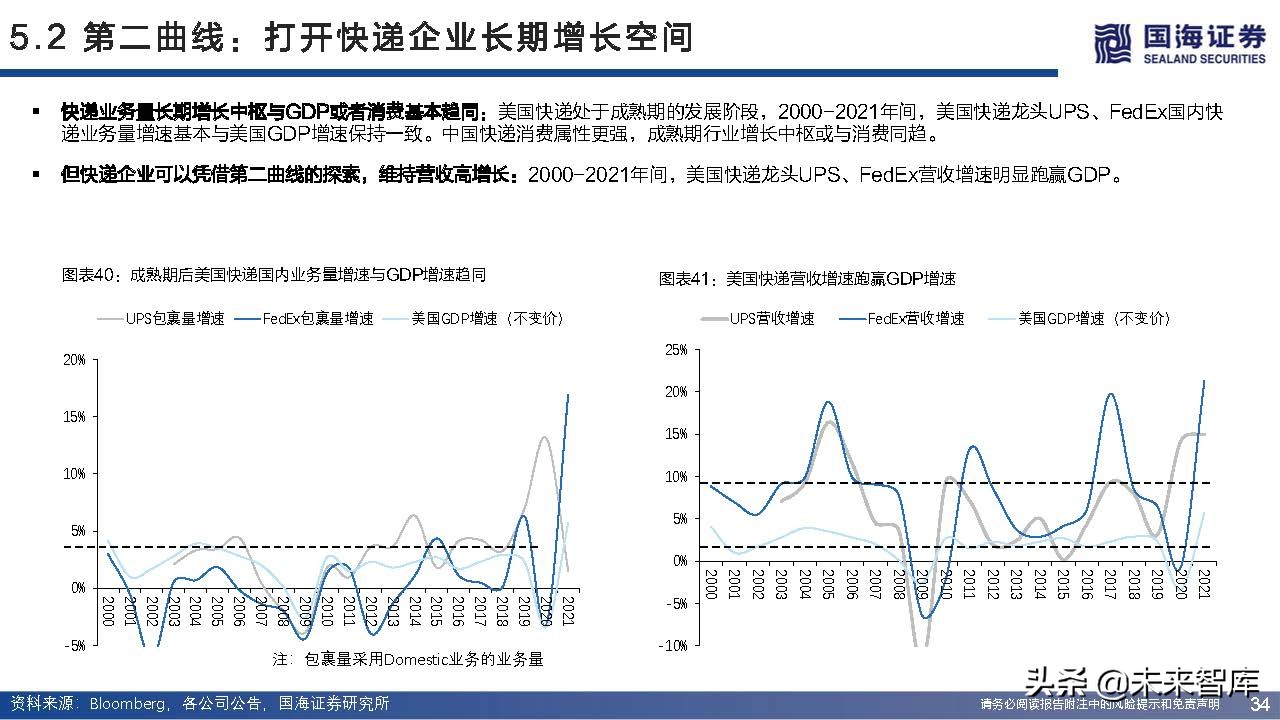

5.2 第二曲线:打开快递企业长期增长空间

快递业务量长期增长中枢与GDP或者消费基本趋同:美国快递处于成熟期的发展阶段,2000-2021年间,美国快递龙头UPS、FedEx国内快 递业务量增速基本与美国GDP增速保持一致。中国快递消费属性更强,成熟期行业增长中枢或与消费同趋。

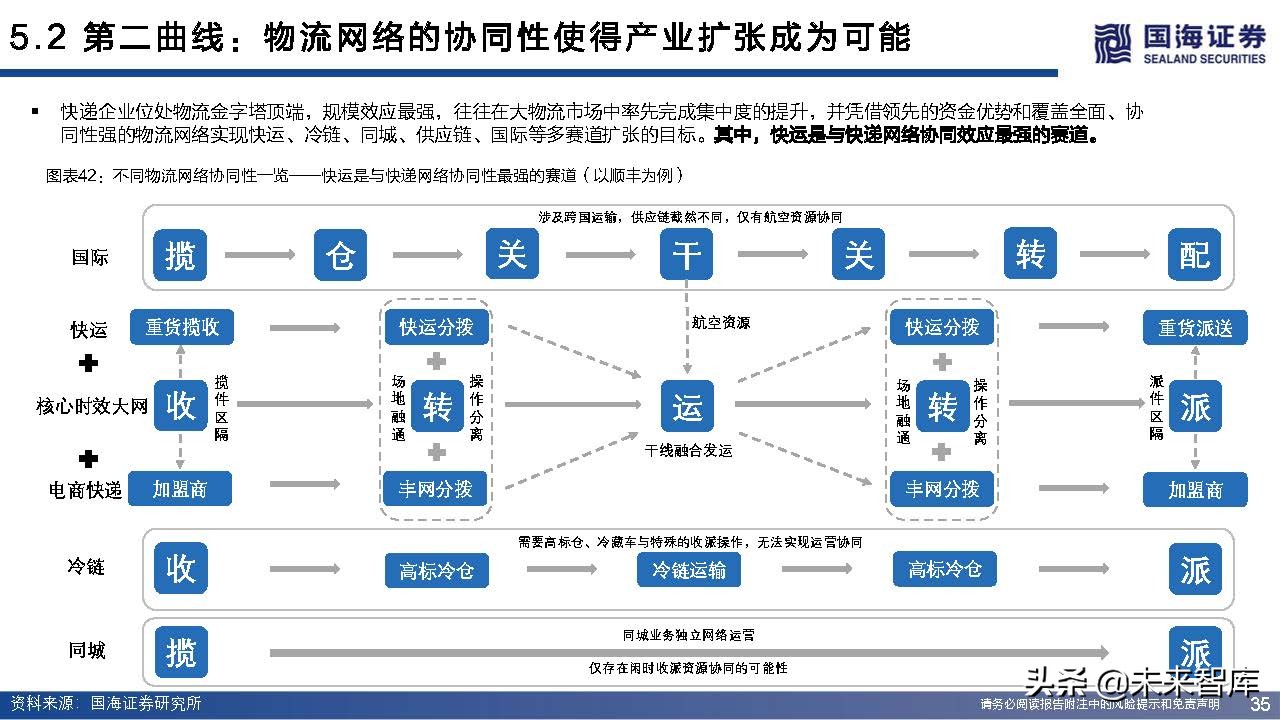

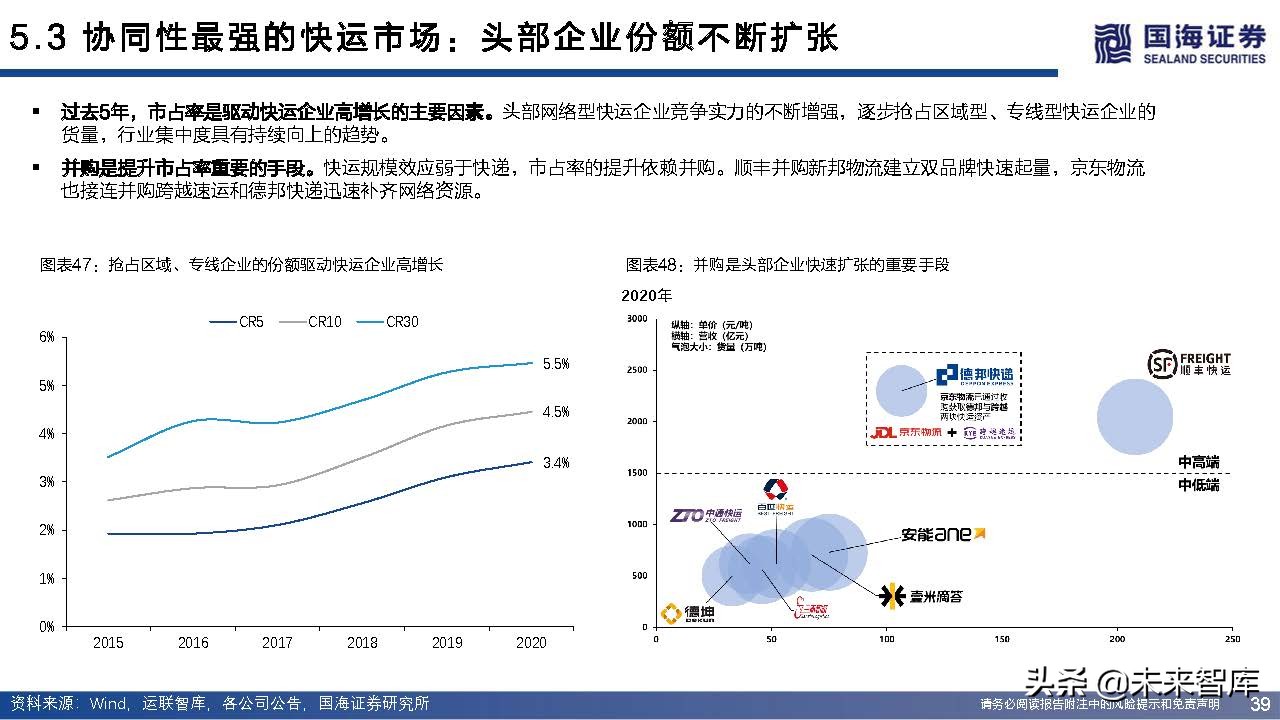

5.3 协同性最强的快运市场:生产型需求驱动行业缓慢增长

快运赛道的自然增长缓慢,增长依赖生产型需求。快运业务主要面对生产端,客户多为生产制造企业。对比美国成熟的零担快运行业 来看,中美快运企业货量接近,但单吨收入与单吨利润仍有明显差距,客户结构的不同(美国多为大型高端制造业客户)是差距的核 心来源,未来行业增长需要生产端的发展配合。

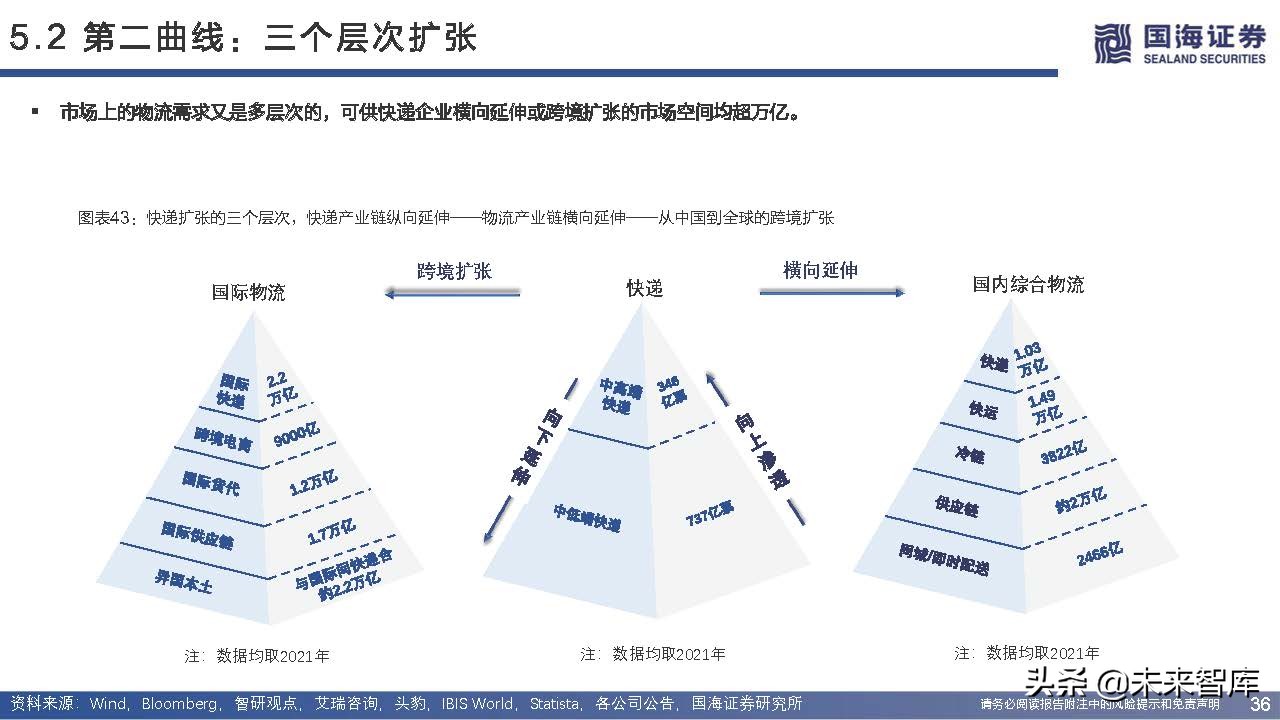

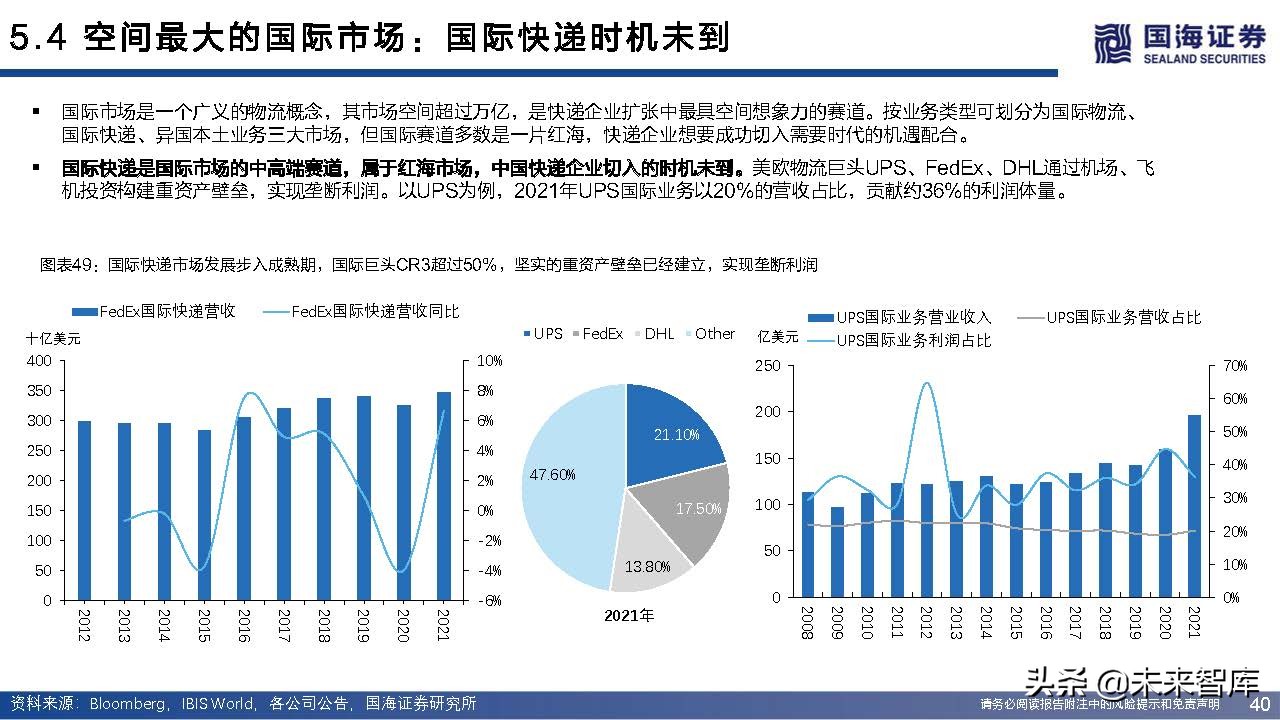

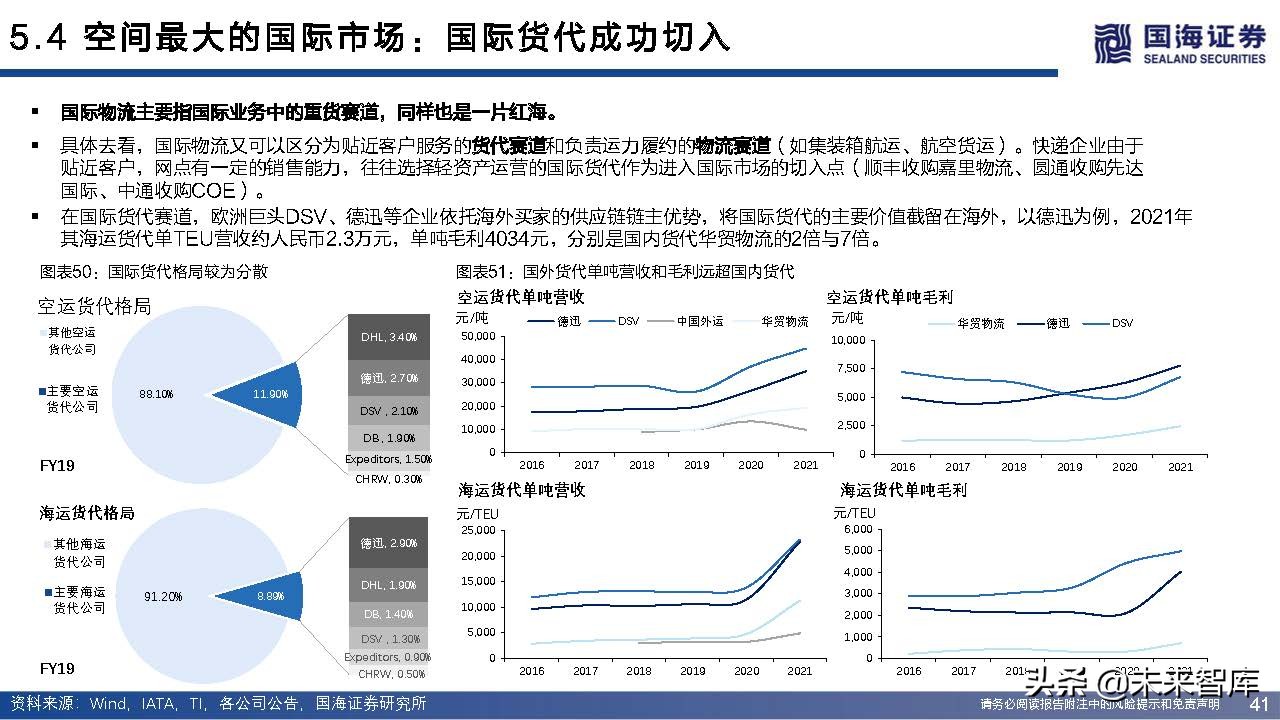

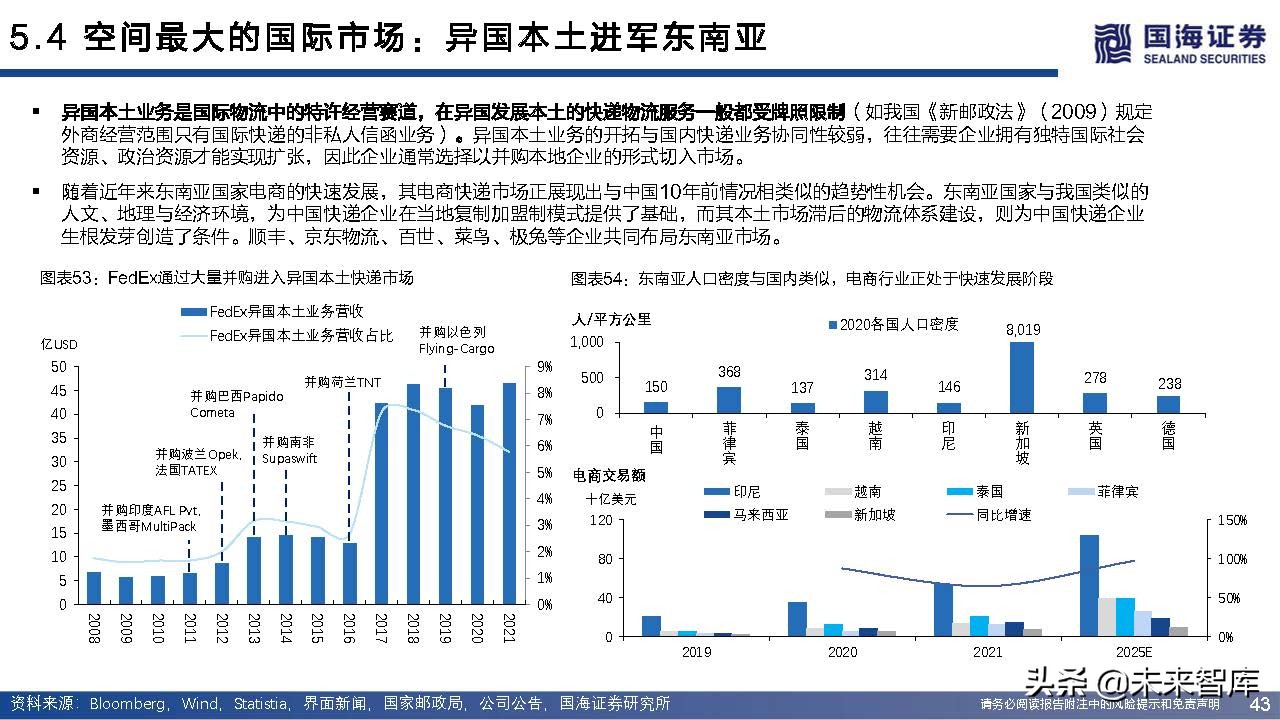

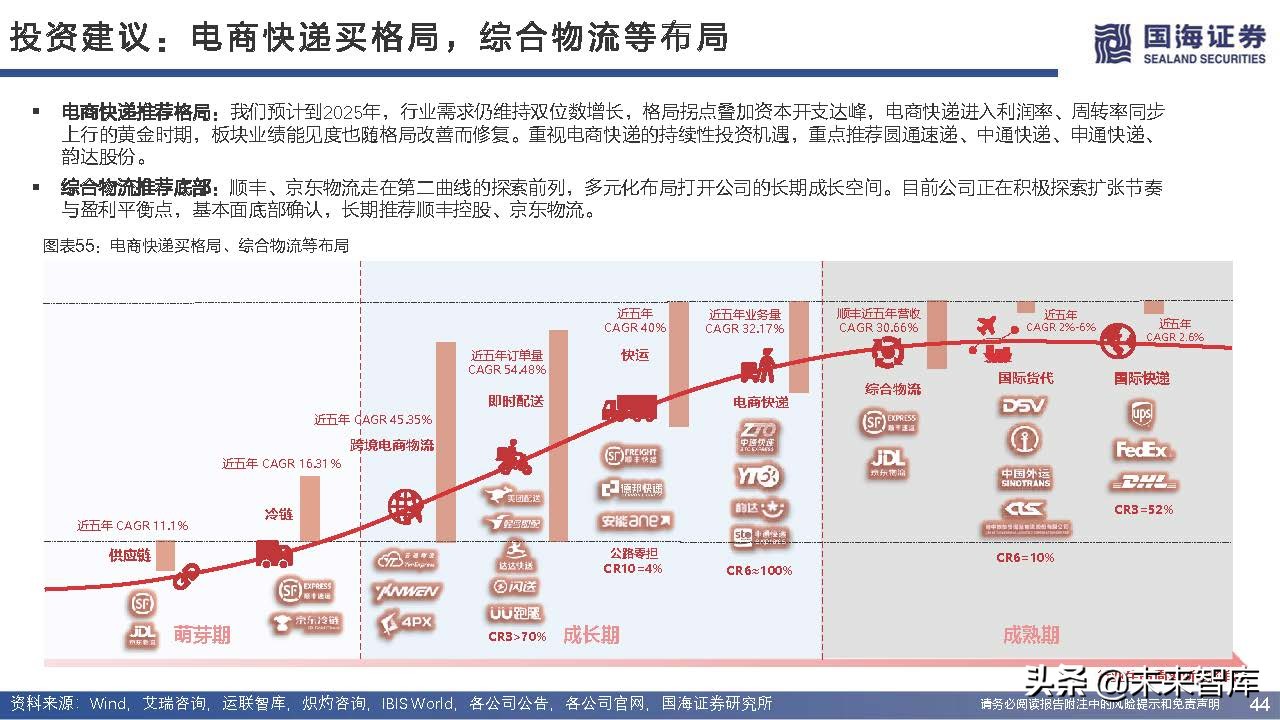

5.4 空间最大的国际市场:国际快递时机未到

国际市场是一个广义的物流概念,其市场空间超过万亿,是快递企业扩张中最具空间想象力的赛道。按业务类型可划分为国际物流、 国际快递、异国本土业务三大市场,但国际赛道多数是一片红海,快递企业想要成功切入需要时代的机遇配合。

国际快递是国际市场的中高端赛道,属于红海市场,中国快递企业切入的时机未到。美欧物流巨头UPS、FedEx、DHL通过机场、飞 机投资构建重资产壁垒,实现垄断利润。以UPS为例,2021年UPS国际业务以20%的营收占比,贡献约36%的利润体量。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站