记者 贺向军 实习记者 彭鑫 报道

8月5日,记者从中国执行信息公开网获悉,山东莱芜农村商业银行股份有限公司(以下简称"莱芜农商行"或"该行")钢城开发区支行被法院列入被执行人名单。同时,记者从天眼查和企查查平台获悉,该行多位股东被列为被执行人或失信被执行人。

被列为被执行人的同时,莱芜农商行的经营状况不太乐观。年报数据显示,该行2019年实现营业收入5.76亿元,降幅23.61%,而净利润实现1.40亿元,同比增幅仅为0.72%,勉强保持增长,可谓增利不增收。值得关注的是,该行利息净收入及中间业务收入同比下降拖累营业收入下滑。

就被执行人案由,莱芜农商行相关负责人告诉记者,该案件涉不良*款贷**户诉讼,目前已结案,并按照法律程序进行了处理,法院8月7日将撤销被执行人信息。关于2019年营收下降的原因,上述负责人表示,主要是由于当前经济形势不乐观,是当前各家银行面临的共同困难。

银行多位股东成被执行人

中国执行信息公开网显示,8月5日,莱芜农商行钢城开发区支行被法院列入被执行人名单,执行标的金额为15000元,案号:(2020)鲁0117执556号。

记者发现,就在7月28日,莱芜农商行就曾被法院列为被执行人,但目前已被撤销,负责人表示,此案件已结,应该是被法院撤销的。

值得一提的是,天眼查、企查查平台均显示,莱芜农商行曾有高达30次被法院列为被执行人的记录。

除此之外,莱芜农商行因*款贷**合规等问题收到罚单。今年1月21日,莱芜银保监分局行政处罚信息公开表显示,莱芜农商行颜庄支行因办理*款贷**业务时贷后管理不尽职,罚款25万元。

2019年12月30日,莱芜银保监分局行政处罚信息公开表显示,莱芜农商行因控制实体进*房行**地产开发,罚款50万元。

公开资料显示,山东莱芜农商行是经中国银行业监督管理委员会山东监管局批准设立的股份制商业银行,前身为莱芜市农村信用合作联社,于2015年8月启动农商行改制并实施增资扩股,股本增至25亿元,2016年9月正式挂牌,目前注册资本为25.135亿元。

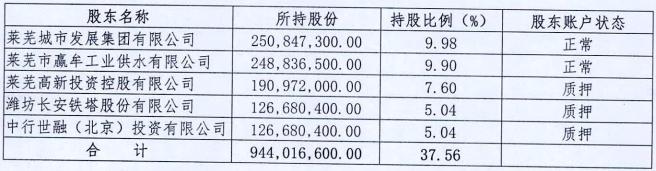

日前,莱芜农商行发布的2019年度报告中披露了持有该行5%(含5%)以上股份的5名股东。

值得注意的是,据天眼查平台显示,该行的第四大股东潍坊长安铁塔股份有限公司,被法院列为被执行人的次数高达300多次。第五大股东中行世融(北京)投资有限公司9次被法院列为被执行人。

备注:潍坊长安铁塔股份有限公司

备注:中行世融(北京)投资有限公司

另外,天眼查显示,该行其他股东山东军胜化工集团有限公司 、 山东华轮实业有限公司、 淄博金环线业有限公司、 潍坊金丝达实业有限公司等多位股东被法院列为被执行人或失信被执行人。此外该行多位股东也被法院列为限制高消费企业。

利息净收入及中间业务收入下降,拖累营收负增长

莱芜农商行公开披露的2019年年度报告显示,莱芜农商行2019年资产总额为307. 18 亿元,同比增长8.68%,负债总额276. 97亿元,同比增长9.65%。其中发放*款贷**和垫款169.08亿元,同比减少1.43%;吸收存款250.97亿元,同比增长9.41%。

值得注意的是,莱芜农商行增利不增收。2019年该行实现营业收入5.76亿元,降幅23.61%;净利润实现1.40亿元,同比增长0.72%,而2018年营业收入、净利润分别为7.54亿元、1.39亿元,同比2017年增速分别为18.93%、5.30%,2019年营收、净利增速均下滑。

记者发现,利息净收入、手续费及佣金净收入的下降导致了莱芜农商行营业收入的下降。该行营业收入主要包括利息净收入、手续费及佣金净收入以及投资收益。其中,利息净收入作为该行第一大收入来源,2019年呈下滑态势,实现4.27亿元,较上年下降30.20%;手续费及佣金净收入亏损扩大至2664万元,较上年亏损扩大38.91%。而投资收益1.93亿元,同比增长25.57%。

7月21日,联合资信评估有限公司对莱芜农商行的评级报告中表示,莱芜农商行实现较好的投资收益,但在利息净收入下降的影响下,营业收入较上年显著下降,盈利水平有待提升。

另外,2019年末该行营业支出3.83亿元,同比下降29.07%,营业支出主要包括业务管理费以及资产减值损失。其中资产减值损失3320万元,同比减少82.49%;业务管理费3.30亿元,同比增长0.61%。营业支出的减少保住了该行净利润的小幅增长。

在资产质量方面,莱芜农商行2019年不良*款贷**率为2.36%,同比下降0.42个百分点;拨备覆盖率为153.56%,同比上升2.19个百分点,资产质量保持稳定。

值得一提的是,2019年,莱芜农商行关注类*款贷**余额5.62亿元,占*款贷**总额的3.19%,关注类*款贷**仍存在迁徙劣变的风险。评级报告表示,莱芜农商行不良*款贷**率基本保持稳定,但考虑到地方支柱产业钢铁行业景气度仍较低,同时较大规模的关注类*款贷**仍存在一定下迁风险,需关注未来信贷资产质量变化。

资本充足率方面,截至2019年末,该行资本充足率10. 65%,同比下降0.38个百分点;核心一级资本充足率9. 43%,同比下降0.25个百分点,一级资本充足率9. 43%,同比下降0.25个百分点。

"2019年莱芜农商行未进行增资扩股,同时较弱的盈利能力使得资本内生增长有限,加之较大规模的抵债资产对资本明显消耗,资本面临一定的补充压力。"评级报告中表示。

本文由新华融媒·看财经原创出品,未经许可,请勿转载。

线索征集热线:15184711302