帮朋友们做保单检视的时候“平安福”出镜率蛮高的,今天我们就来评测平安福21。

基本情况

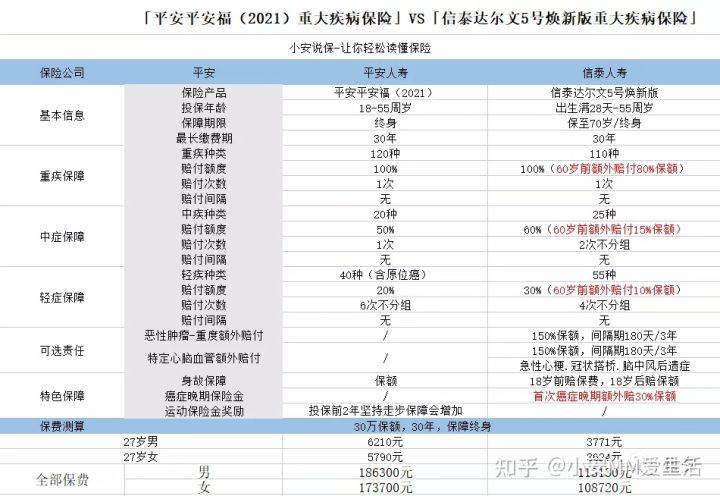

上图所示,平安福21是一款包含重疾、中症、轻症、身故/全残等保障的终身重疾险。我们就来重点分析下它的保障,看看到底好不好。

1.平安福21的重疾保障

平安福21对保障的120种重疾可理赔1次,每次赔付100%保额。市面上优秀的重疾险基本都会有重疾额外赔责任,也就是说,若被保人在约定年龄段不幸确诊重疾,达尔文5号焕新版甚至可以赔付180%基本保额。也就是,若投保30万保额,那么可以拿到54万,对比之下,平安福21一点额外赔的意思都没有,简直不要太吝啬。而且,若被保人不幸患上重疾,那么就很难再投保上别的重疾险了,所以重疾多次赔责任可以让大家得到更加安心的保障。然而,平安福21依然我行我素理赔一次就终止保障了,也太不贴心了。

2.平安福21的中症保障

平安福21保障20种中症疾病,可理赔1次,赔50%保额。现在市面上的重疾险,中症理赔的优秀比例是60%,50%只能算是及格线。和重疾保障一样,平安福21中症也是赔一次就终止保障了,这一点也是最为消费者所诟病的。要知道中症只是程度比重疾捎轻一些的疾病,治疗起来花费一点都不少,可要是能得到及时有效的治疗,是可以有效避免发展成为重疾的。所以中症多赔次无异于可多次阻止疾病的恶化,实用性杠杠的,可惜平安福21却不提供这些实用保障。

3.平安福21的轻症保障

平安福21对保障的40种轻症疾病提供6次理赔,看起来要一雪前耻了呢。然而,赔付比例却只有20%基本保额......假如买100万保额,别人能赔30万,平安福21只能给你20万,心里能平衡吗?所以能赔6次又如何,毕竟人一辈子基本不会患6次轻症,还不如多赔点钱来得实在呢。

4.特色项目

和平安福20一样,平安福21也设置了运动增保额、患轻中症增保额的福利:

>>运动增保额:投保两年内,运动累计18个月达到每月有 25 天达到 1 万步,从第三年开始,保额会相应增加,最高增加五万。看似是非常不错的保障,但说句实话,像我们这种整天待在写字楼的打工人,每天想要走上万步其实还挺困难的,毕竟条件不允许啊。

>>70岁前赔完轻/中症可获180%保额: 且不说70岁前,患6次轻症+1次中症的难度有多大倒霉一下,可能因为某种病引发了多种病? 不要忘记,我们所有的重疾险条款中还有这么一条 :

也就是说“慢性肾功能衰竭”可能导致“单侧肾脏切除”的情况下,只能理赔1次;这种条件下,还想把保额赔到80%,这谁顶的住啊! 去买线上产品: “60岁/70岁前患重疾,直接额外赔60%/80%保额”不香吗?整那花里胡哨的干嘛!

>>患轻、中症增保额:70 岁前理赔过轻症或中症,重疾和身故保额会相应增加,最高可涨40万。这项保障听起来也是可圈可点,但如果是第一次就不幸患上重疾,那照样只能赔基本保额,相比首次就高赔付的产品,平安福21这项保障其实挺鸡肋的。

缺少被保人豁免

被保人豁免是指,一旦被保人患了合同规定的疾病(如轻症或中症),就能免交后续保费,保障依旧有效,对于被保人来说是非常实用的保障。目前市面上的重疾险基本上都会自带这项保障,不需要加钱,而平安福21居然另外加钱!关键是旧版平安福20都有被保人豁免,升级后的平安福21反倒在走下坡路了!

平安福21的基础保障着实算不上好,甚至可以说是很糟糕了。

点评

优点:

经过9次升级,保险责任逐渐向网红产品靠拢,轻症,中症,重疾都有保障全面。

槽点:

1、不确定性太高,按照产品的逻辑,重疾如果基本保额是50万,那么理论最高是可以赔付到95万的(达成运动标准2+5万,中症1次+10万,轻症6次+30万)除了50万是确定的,后面的额外45万都不确定,尤其是发生6次轻症,可能性小到忽略不计。达成运动标准也很难要保持24个月,每个月至少25天保持每天1万步,不是每个人都能坚持下来的。所以不确定性太大。

2、贵,基本保额30万,27岁,30年交,每年6210元,总共缴费就交了186300元,这个杠杆比还是比较低的,况且这还是不附加任何附加险的情况下。

3、身故保险金和重疾保险金只能赔付1次。赔完合同终止,这是线下产品的通病,这也是贵的原因之一,很多用户说的也在理,花同样的钱买一份终身重疾和终身寿险,这样就能重复赔了。(这不是平安福一款的槽点,大多数线下产品都这样)

4、缺少轻症慢性呼吸功能衰竭,这是一种较为高发的轻症。

我们都有更好的选择,为什么还要去买它呢?只是因为平安在大家眼里形成了一个固定的认知:家大业大,名气高,认可度高。但拿着小众高性价比的产品去跟大家讲它的性价比比平安高了不少,这感觉就像拿着现在的华为P40回到10年前,跟用着当时的潮流诺基亚的讲P40有多牛逼一样,别人只会怀疑你。