一、公司概况

电磁线&电抗器龙头跨界布局双主业架构驱动增长

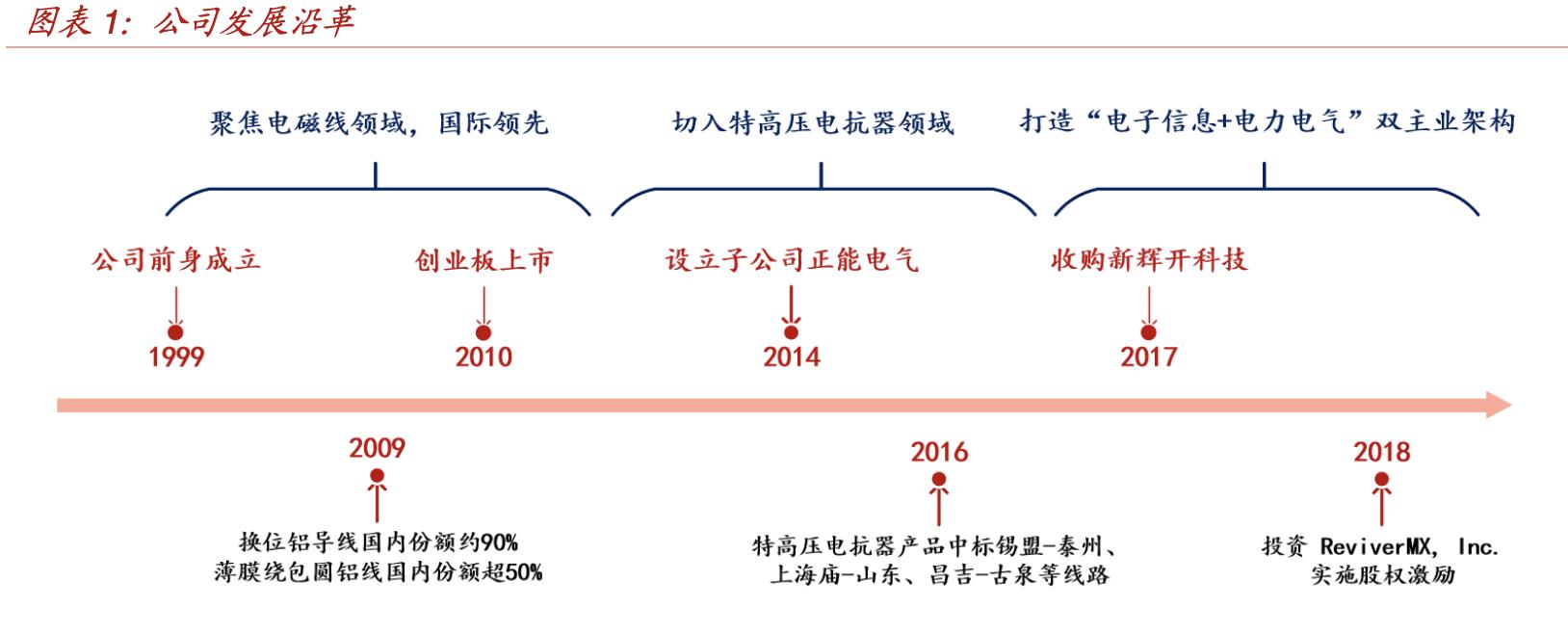

- 业务布局持续扩张,双主业架构驱动增长。公司前身成立于1999年,发展初期聚焦电磁线业务,达到国际领先水平,换位铝导线产品曾在国内占据90%市场份额;2010年公司创业板上市;2014年公司设立子公司正能电气,从电磁线产业链延伸至特高压电抗器领域,并中标多条核心特高压线路,技术与产品实力领先;2017年公司收购新辉开科技,打造“电子信息+电力电气”双主业架构。公司已在北美、欧洲等地设立全球销售网络,客户覆盖沃尔玛、霍尼韦尔、国家电网等多个行业标杆企业,在特高压电抗器、电磁线、高端显示触摸屏等多个细分领域保持领先。

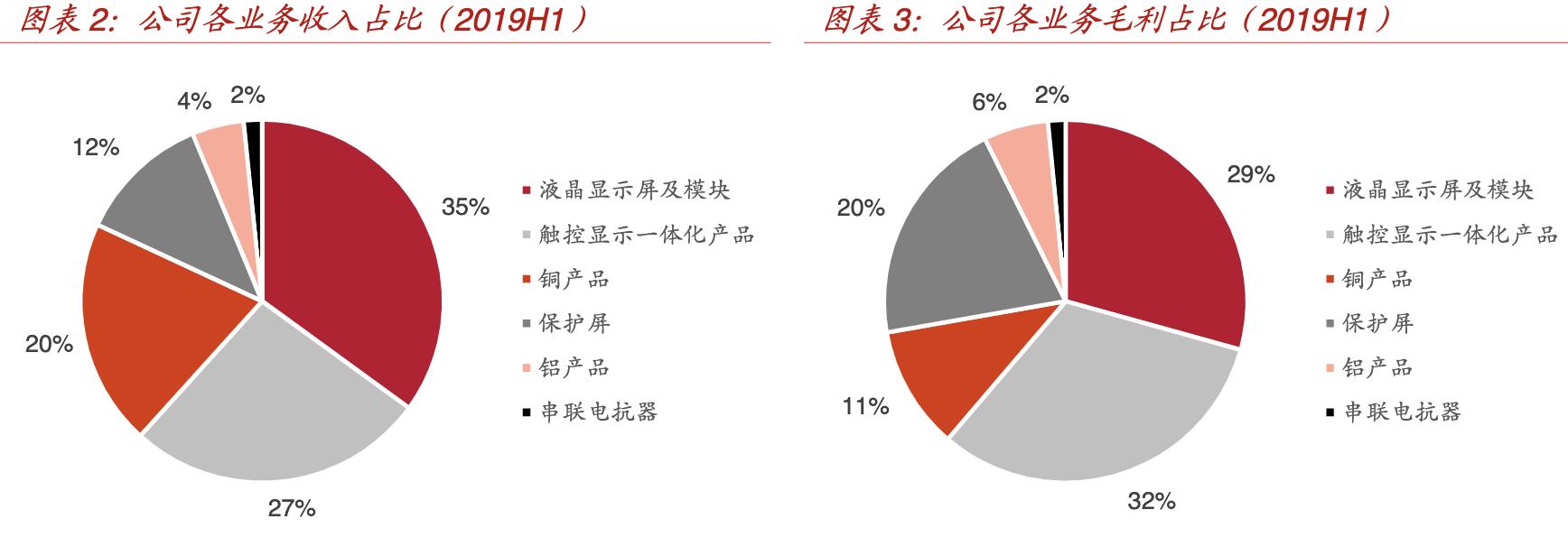

- 公司当前形成电子信息+电力电气两大业务板块:1)电子信息版块主要包含液晶显示模组、触控显示模组、3D防护屏、电子车牌等产品,下游涵盖车载显示、医疗设备、工业控制、消费电子、智慧交通、智能家电等领域;2)电力电气版块主要包含各类电抗器、电磁线等,下游涵盖特高压、电机电器、电气设备、家用电器、电子、通讯和交通等领域。2019年上半年公司液晶显示屏及模块、触控显示一体化产品、铜产品、保护屏、铝产品、串联电抗器业务营收分别达3.41/2.60/1.97/1.15/0.45/0.16亿元,营收占比分别为34.94%/26.64%/20.18%/11.78%/4.61%/1.64%。

二、营收情况

营收及业绩稳健增长电抗器及触控显示销量高增

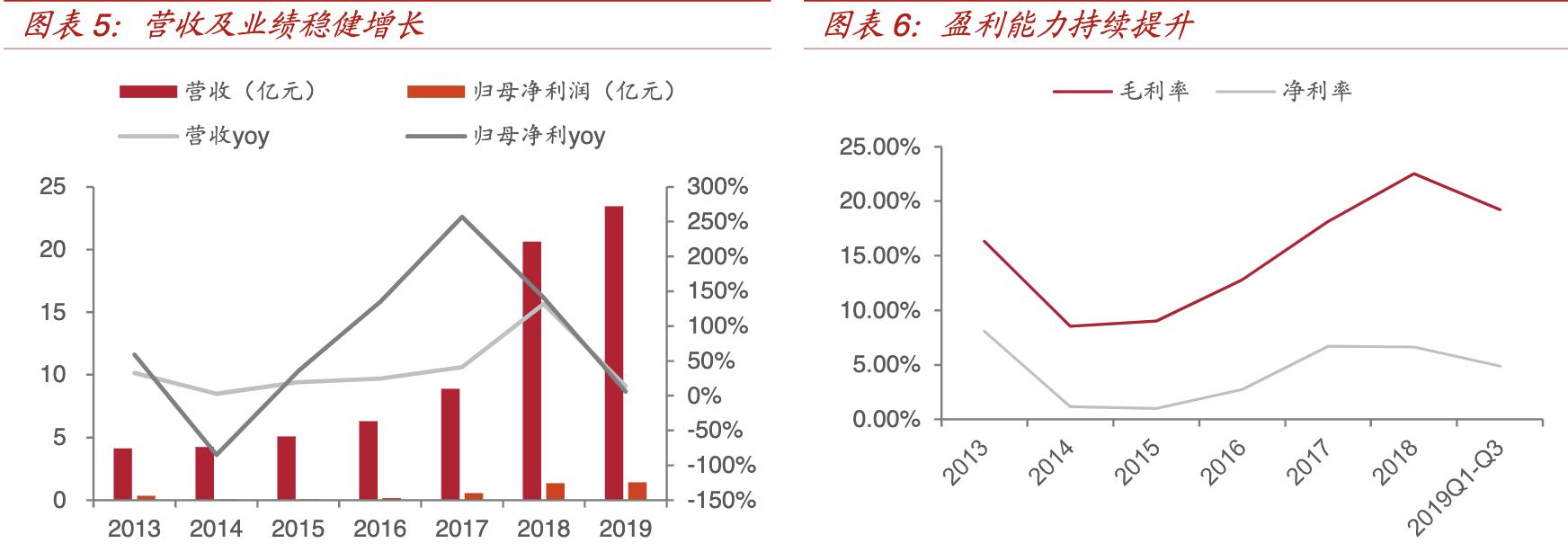

并购新辉开致业务规模高增,盈利能力稳健提升。2018年公司并购新辉开致营收与归母净利润规模大幅增长,2019年公司营收为23.43亿元,同比增长13.58%,归母净利润为1.43亿元,同比增长5.91%,经营相对稳健。2019年前三季度公司毛利率与净利率分别为19.21%/4.90%,2015年以来公司盈利能力稳健提升。

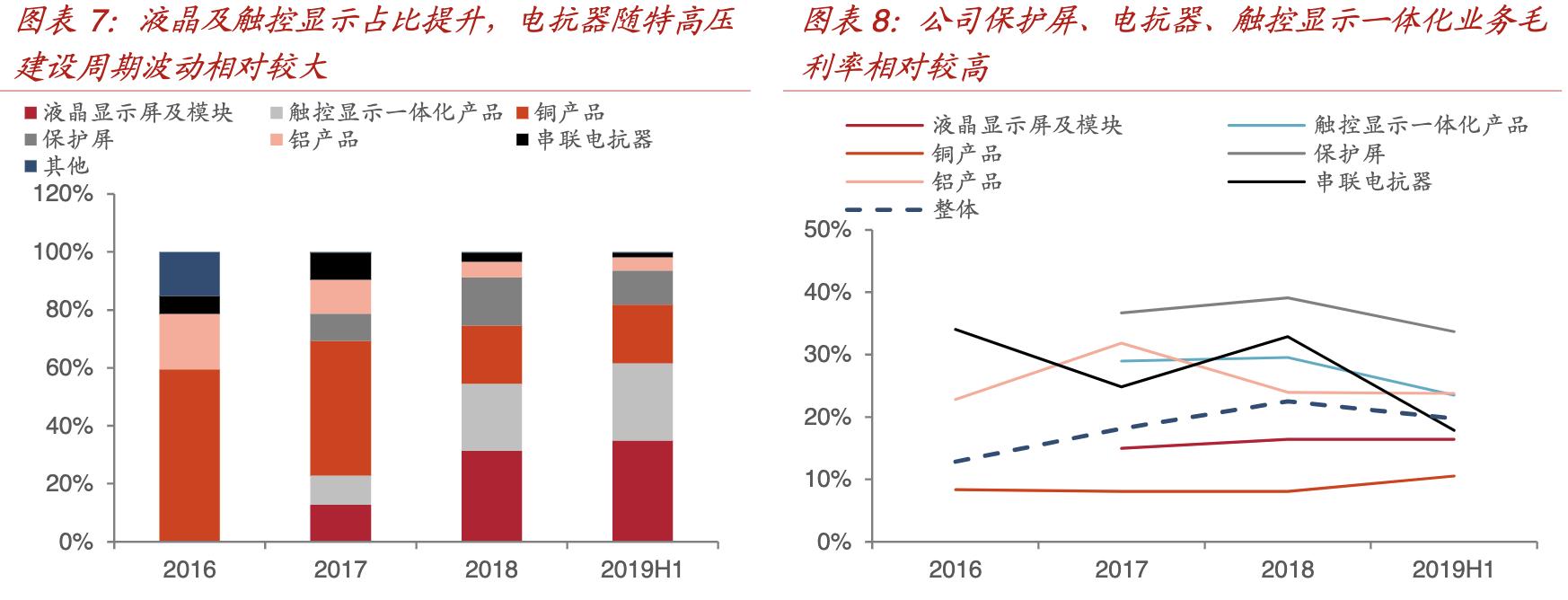

液晶及触控显示占比提升,电抗器随特高压建设周期波动。2019年上半年液晶显示屏及模块、触控显示一体化产品、铜产品、保护屏、铝产品 、 电 抗 器 业 务 收 入 占 比 分 别 为34.94%/26.64%/20.18%/11.78%/4.61%/1.64%,近三年液晶显示及触控显示一体化业务占比显著提升,电抗器占比由于特高压建设周期波动相对较大。2019年上半年液晶显示屏及模块、触控显示一体化产品、铜产品、保护屏、铝产品、电抗器业务毛 利 率 分 别 为16.41%/23.51%/10.53%/33.68%/23.80%/17.86%,其中保护屏、电抗器、触控显示一体化业务毛利率相对较高。

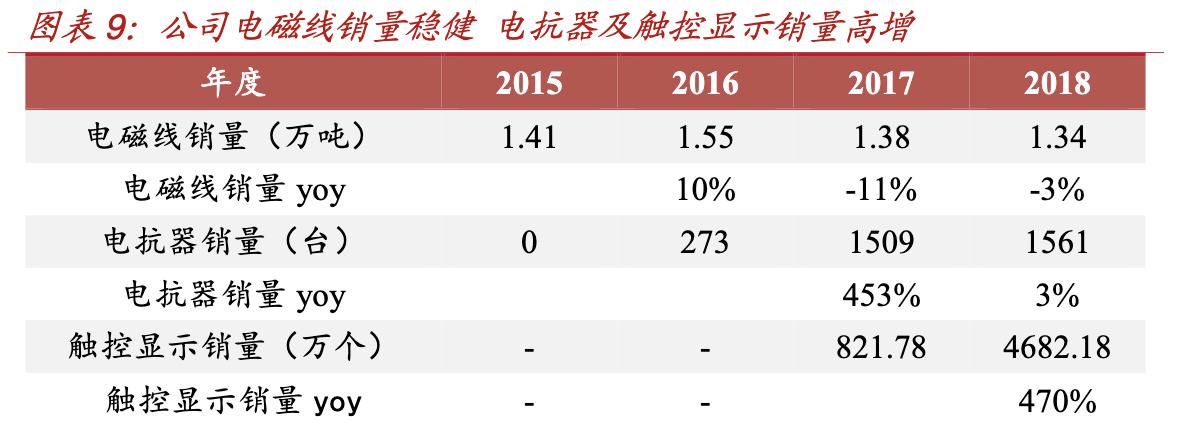

电磁线销量稳健,电抗器及触控显示销量高增。近三年电磁线行业需求相对稳健,公司出货量维持在1.3-1.5万吨之间;公司2017年电抗器销量实现跨越式发展,从2016年的273台大幅增长453%至1509台,2018年继续小幅增长至1561台;2018年公司触控显示产品销量爆发式增长,同比增长470%至4682万个。

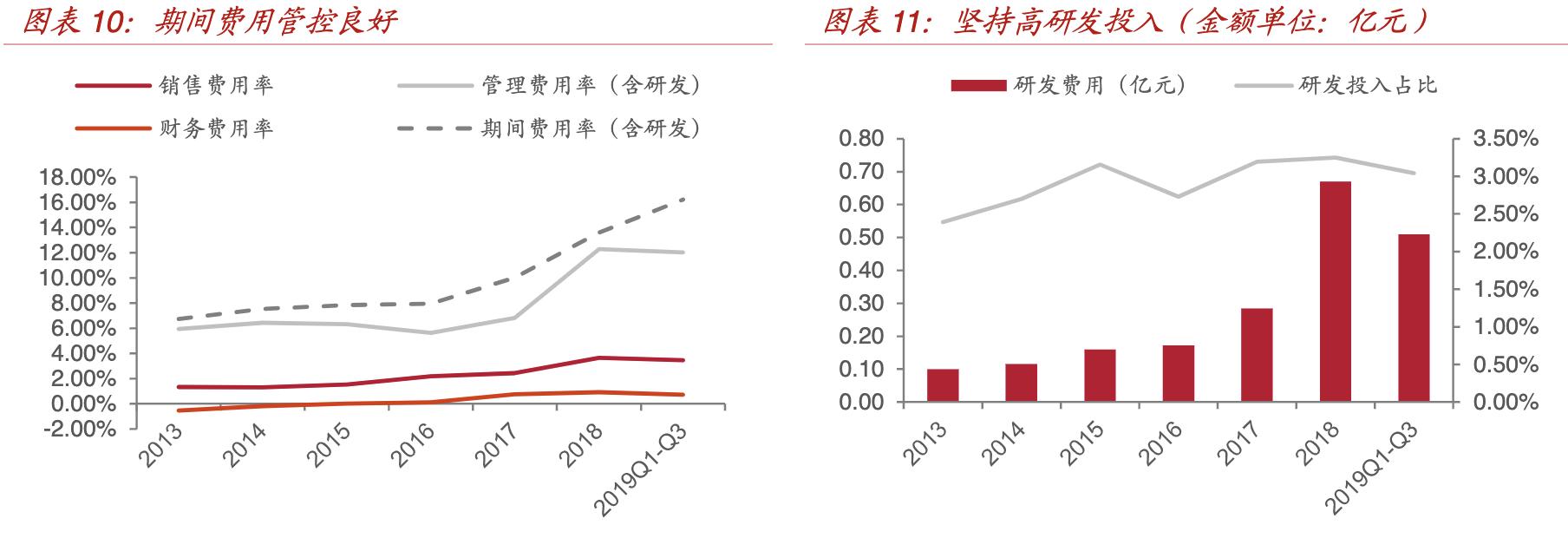

期间费用率管控得当,研发投入占比维持在3%。2019年前三季度公司销售/管理(含研发)/财务费用分别为0.58/1.50/0.12亿元,三费费率分别为3.45%/12.03%/0.73%,期间费用率(含研发)为16.21%,同比下滑0.58pct,期间费用管控良好;2018年以来公司期间费用率大幅提升主要原因为并购新辉开。公司前三季度研发费用投入为0.51亿元,同比增长3.66%,近三年研发投入占比维持在3%左右。

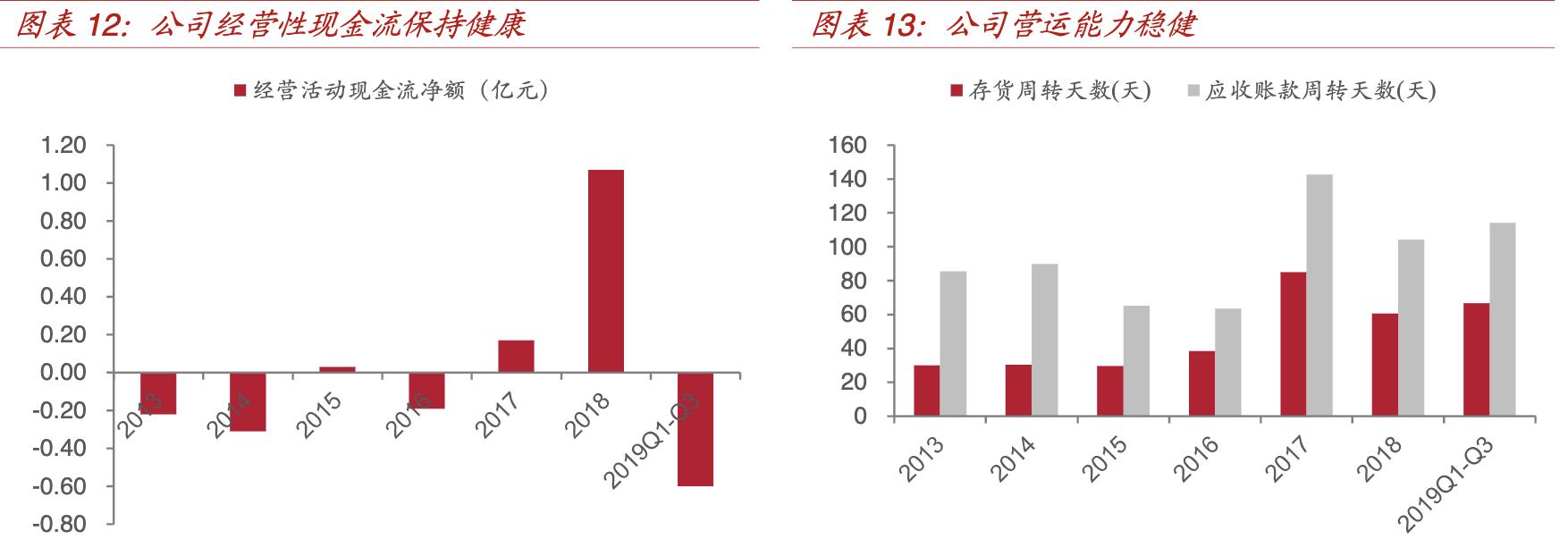

经营性现金流具有季节性,营运能力稳健。2019年前三季度公司经营性现金流净额为-0.60亿元,主要由于电力行业回款具备明显的季节性;2018年公司经营性现金流净额为1.07亿元,与归母净利润规模接近,较为健康。2019年前三季度公司存货周转天数与应收账款周转天数分别为66.62/114.26,2017年以来周转天数有所提升,原因为2017年公司并购新辉开,其海外业务占比较高;2017年以来公司整体营运能力稳健提升。

三、特高压投资超预期电抗器新龙头增量显著

特高压投资大超预期电抗器与电磁线需求迎来爆发

特高压为新基建重要环节,2020投资大超预期。2020年3月14日国家电网官网指出特高压作为“新基建”七大领域之一,表明了经济社会发展和产业提质振兴的主攻方向,具有产业链长、带动力强、经济社会效益显著等优势。公司全年特高压建设项目投资规模1811亿元,可带动社会投资3600亿元,整体规模5411亿元,为经济社会发展注入强劲动力。截至3月11日,青海-河南、东吴扩建、蒙西-晋中、驻马店-南阳、长治扩建特高压交流工程等共8项特高压工程已全面开复工,2020年特高压建设节奏与投资额大超市场预期。

电抗器为特高压核心设备之一,投资占比约为2%。从历史特高压线路招标数据来看:1)特高压交流线路的单个站点一般包含6个1000kV电抗器与14个110kV电抗器,按照2个站点测算,对应单条线路价值量约为2亿元,假设单条特高压交流线路投资额120亿,对应投资占比约1.7%;2)单条特高压直流线路一般包含22个平波电抗器、26个直流PLC电抗器、超过200个滤波及其他类型电抗器,对应单条线路价值量在3.2亿元左右,假设单条特高压直流线路投资额200亿,则对应投资占比约1.6%。

2020年预计7条线路招标,电抗器招标金额有望达10亿元。根据《国家电网2020年重点电网项目前期工作计划》与《国家电网2020年重点工作任务》,保守预计2020年将进行2直5交共7条特高压线路招标。考虑到白鹤滩-江苏(投资额307亿元)、白鹤滩-浙江(投资额270亿元)两条特高压直流线路投资额相对较高,预计对应电抗器投资额在7亿左右;5条交流线路投资额相对较低,平均在60亿元/条左右,预计对应投资在5亿以内。整体来看,2020年特高压线路电抗器招标金额有望落在9-12亿元区间内。

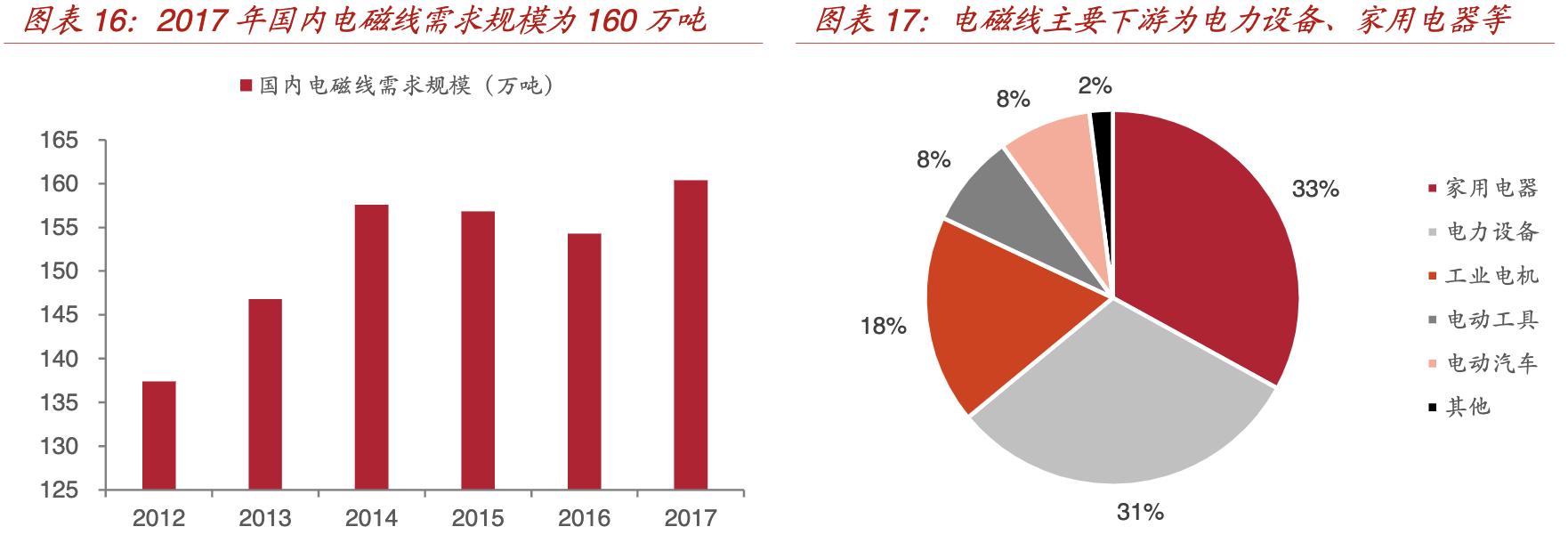

电力设备为电磁线重要下游,一次设备高景气有望带动电磁线需求增长。我国电磁线行业进入成熟期,目前处于供大于求、产品同质化严重的现状,其中高端产品领域由于技术门槛高、研发投入需求大,参与者相对较少,且利润水平较高。我国电磁线需求主要来自电力基础设施、家用电器等领域,行业需求规模与宏观经济、电力投资等密切相关。根据前瞻产业研究数据,2017年国内电磁线需求规模为160万吨,其中占比较高的下游为电力设备、家用电器、工业电机等。2020年特高压投资建设规划超预期,电网整体投资有望稳健增长,一次设备版块需求提升有望带动电力设备电磁线需求显著增长。

电抗器份额有望超预期电磁线龙头地位稳固

电抗器业务后来居上,已成为核心供应商之一。2014年公司通过设立子公司天津经纬正能电气,将业务布局拓展至电磁线下游电抗器领域,主要产品包括特高压及超高压领域的平波电抗器、串联电抗器、并联电抗器等。正能电气成立以来聚焦高电压+大容量的高端空心电抗器研发,2015年建成投产,已掌握国内外最高端空心电抗器技术,成为国内极少数高电压&大容量&大型空心电抗器核心供应商之一。2016年正能电气成功中标锡盟-泰州、上海庙-山东±800kV特高压直流工程、昌吉-古泉±1100kV特高压直流工程等电抗器招标。

公司成为“2020年特高压备品备件招标”唯一中标人。2020年3月国家电网公布“2020年特高压换流站备品备件招标采购项目”中标结果,公司在直流电抗器方面成为唯一中标人,中标平波电抗器与限流电抗器产品,中标金额为450万元。本次中标验证了公司在特高压领域电抗器的领先优势,为全年特高压电抗器招标奠定了基础。

特高压电抗器业务弹性测算——关键假设:

- 1)2020年有望进行2直5交共7条特高压线路招标(保守预计),结合历史招标情况,在不考虑特高压相关配套工程的情况下,预计电抗器招标金额在9-12亿元,可分别对不同招标金额下的公司弹性进行测算。

- 2)考虑到公司在2020年特高压换流站备品备件招标项目份额表现超预期,对公司2020年电抗器中标份额按照乐观(50%份额)、中性(35%份额)、悲观(20%份额)三种情况进行假设;

- 3)一般情况下特高压主设备交付节奏与特高压线路实际推进节奏挂钩,一般当年订单会有一定比例在当年确认,可对公司当年订单确认比例进行乐观(当年/次年收入确认80%/20%)、中性(当年/次年收入确认70%/30%)、悲观(当年/次年收入确认60%/40%)三种情况进行假设。

特高压电抗器业务弹性测算——测算弹性结果:

- 1)假设2020年特高压项目电抗器招标金额达11亿元,在50%/35%/20%中标份额情境下,公司基于2019经营数据的业绩弹性分别达74%/43%/20%;

- 2)假设2020年特高压项目电抗器招标金额达9亿元,在50%/35%/20%中标份额情境下,公司基于2019经营数据的业绩弹性分别达58%/34%/16%;

- 3)假设2020年特高压项目电抗器招标金额达7亿元,在50%/35%/20%中标份额情境下,公司基于2019经营数据的业绩弹性分别达43%/25%/12%。

铝芯电磁线领域龙头,将充分受益于行业需求增长。电磁线为公司传统业务,业务可划分为铜芯电磁线、铝芯电磁线,具体产品包括换位铝导线、换位铜导线、铜组合线,用于电力变压器、电抗器、工业电机、电工工具、汽车电器、牵引机车等设备作绕组线圈。公司拥有德国进口的换位铜导线生产线,2014年进入电力设备用铜芯电磁线的中高端市场,2015年成功进入500kV、750kV高端市场领域,随着我国大规模建设特高压线路,公司电磁线产品已广泛应用于特高压输配电电力设备中。目前公司为国内产品种类最多、系列最全、技术水平最高、规模最大(2018年公司电磁线销量规模达1.34万吨)的铝芯电磁线企业之一,为铝芯电磁线领域龙头,产品与技术达到国际先进水平,优势明显。2020年特高压建设规划大超预期,特高压领域设备电磁线需求有望爆发,公司有望充分受益。

四、并购新辉开切入触控显示前瞻布局打造增长新动力

触控显示为国家支持的战略新兴产业之一,为我国信息产业发展的重要组成部分。近年来物联网、智能移动终端等发展迅猛,5G建设节奏持续加速,多元化智能终端规模爆发背景下触控显示需求持续扩张。

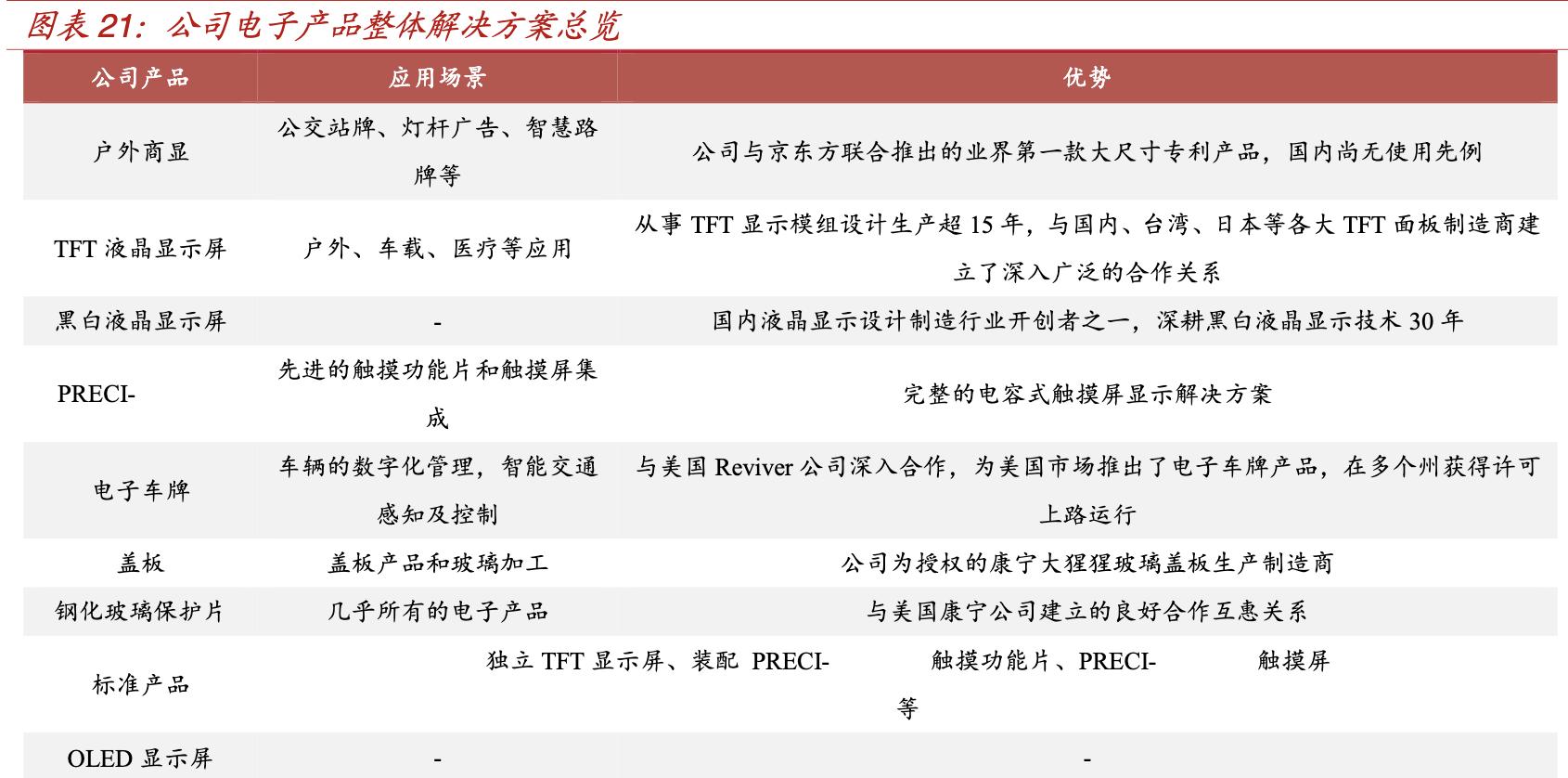

并购新辉开进入电子信息领域。2017年公司以12.41亿元交易对价并购新辉开科技,成功转型为电子信息、电力电气双主业运营模式,公司盈利能力和可持续经营能力显著提升。新辉开成立于1995年,原为全球500强企业伟创力原中国触控显示业务子公司,专注于触摸屏和中小尺寸液晶显示屏及模组等平板显示产业链,产品包括各类液晶显示模组、触控显示模组、3D防护屏、电子车牌等,下游涵盖车载显示、医疗设备、工业控制、消费电子、智慧交通、智能家电等领域。

新辉开营收及净利润保持稳健增长。2018年新辉开实现营收14.70亿元,同比增长5.69%,实现净利率1.38亿元,同比增长21.66%;2019年上半年新辉开实现营收7.17亿元,同比增长11.69%;实现净利润0.47亿元,同比小幅下降2.73%。新辉开积极投入研发力量,布局智能家居、智能汽车、智慧城市(户外显示)、电子车牌等领域的液晶显示和触控模组产品,上半年完成LCD新样品210个项目、转量产119款,为后续市场开拓奠定坚实的基础。

国内触控显示领导者,中大尺寸募投项目带来新动力。经近30年的稳健发展,新辉开已成为国内最具实力的触控显示产品专业制造商之一,并与沃尔玛、贝尔金、迈梭电子、伟创力、捷普集团、德赛西威、霍尼韦尔、怡口净水等世界500 强企业建立合作关系,竞争实力凸显。2019年公司拟通过非公开发行股票募资6亿元,积极布局中大尺寸智能终端触控显示器件项目(项目总投资7.49亿元),从而提升产能、优化业务能力、拓展产业链布局、提升公司综合竞争实力份额。

五、盈利预测

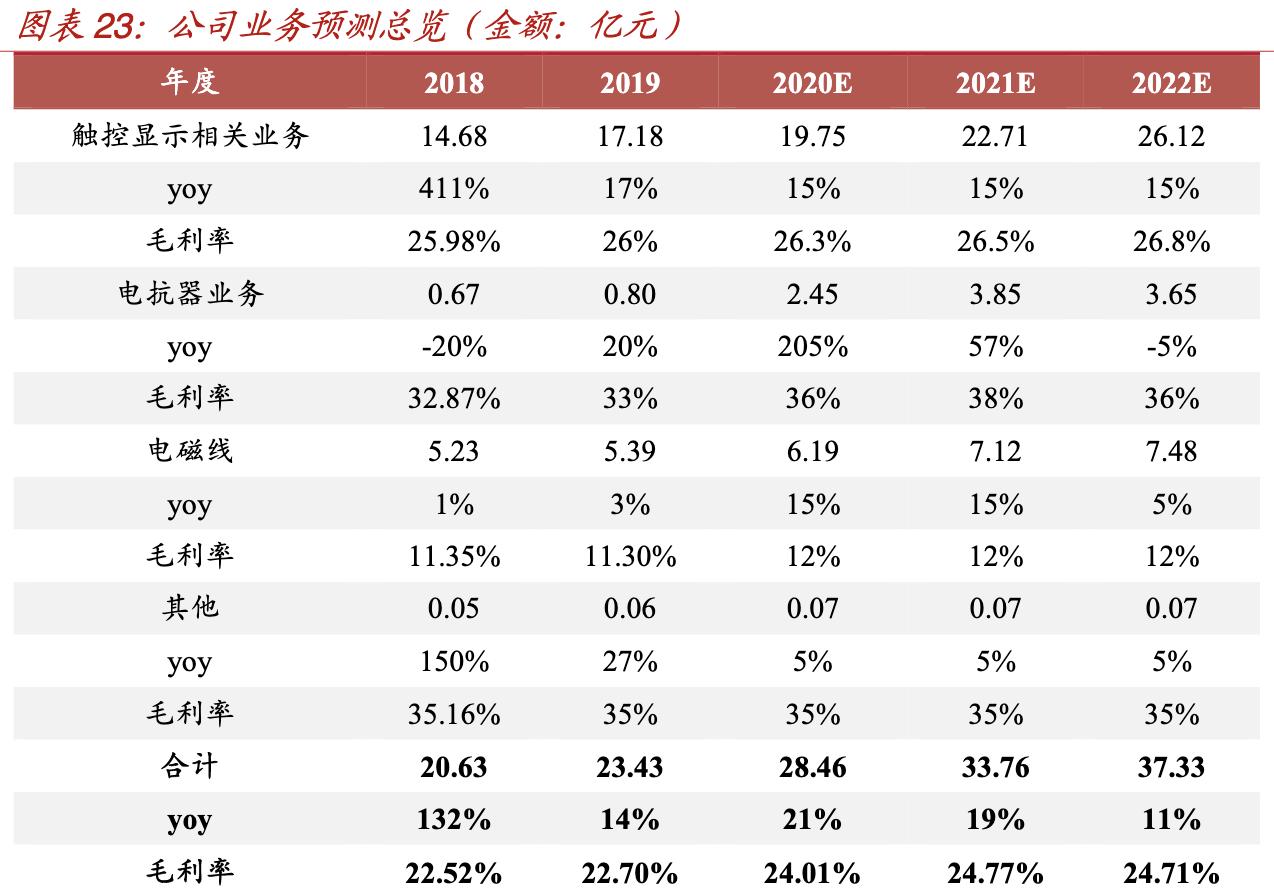

公司打造“电力电气+电子信息”双主业架构,在电磁线、电抗器等领域国内领先。2020年特高压规划超预期,电抗器招标金额预计高增,公司为2020年特高压换流站备品备件招标唯一中标人,全年订单有望爆发,将贡献显著业绩增量;触控显示需求维持高景气度,公司前瞻布局中大尺寸领域,长期增势明确。预计2019-2021年公司归母净利润将分别达1.43/2.10/2.77亿元,EPS分别为0.31/0.45/0.60元,对应2020年3月19日收盘价PE分别为23.9/16.2/12.3