大家好,我们每日研讨纪要团队的研讨君,之前我们已经研讨过LED芯片的绝对龙头公司——三安光电,今天我们回顾一下这家公司。

在正式开始之前,先做一下风险提示:

本文所有内容均是产业研究和公司研究的案例,不构成任何投资建议,不构成任何投资推荐。另外还有三点值得注意:

1.短期价格波动几乎不可预测。但巨大利益驱使下 市场上会充斥神预测。

2.再好的生意,如果基本条件发生大的变化,也有失败的风险。

3.估值过高的好公司,随着流动性收紧,如果利润增长没有达到预期,也有可能长期回调。

正文开始:

首先回顾一下LED芯片这个行业。LED芯片是LED“心脏”,是LED的核心组件,能够决定其成本与光效的走向,它的功能主要是指将电能转化为光能。

这张图可以看出LED的芯片成本中,设备所占的比重是最大的,占比36%。需要配置 MOCVD 外延炉、蒸镀机、光刻机、蚀刻机、研磨机、抛光机、划片机和各类检测等设备,设备价格昂贵。其次是衬底材料,占比29%。所以这个行业设备是一个比较大的壁垒。资金密集型行业。

生产工艺:在一块加热至适当温度的衬底基片(主要有蓝宝石和SiC、Si)上,气态物质InGaAlP(磷化铝镓铟)有控制的输送到衬底表面,生长出特定单晶薄膜。下一步就开始对LED外延片做电极(P极、N极),然后就开始用激光机切割LED外延片,制造成芯片。

市场规模:

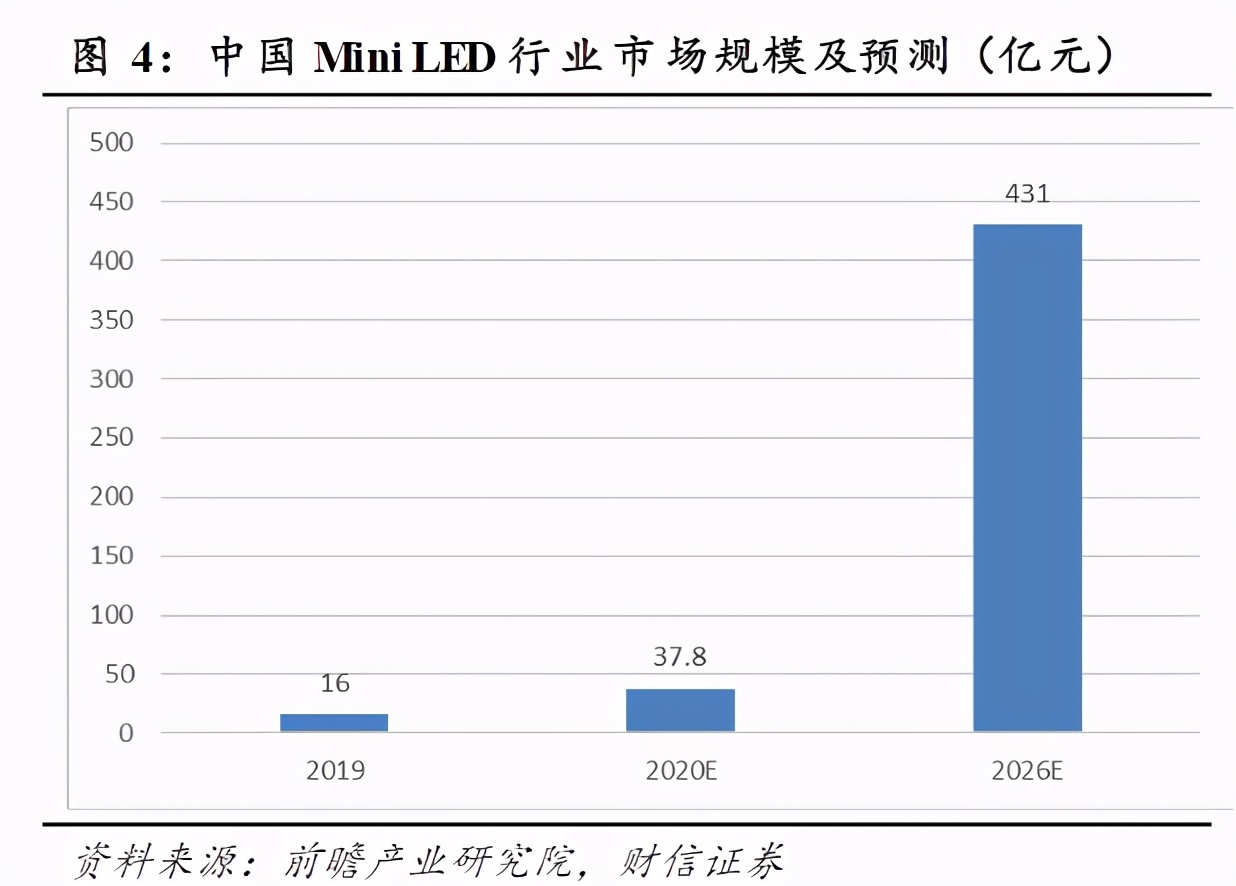

2019 年全球LED 芯片市场规模达到173 亿美元,预计2018 至2023 年市场的复合增长率达4%,行业未来的增长点主要集中于Mini/Micro LED 芯片。从图中也是可以看见,中国MiniLED市场规模的增长速度,从2019年的16亿元,预计到2026年431亿元。增长速度非常的快。而且MiniLED已经开始规模商用了。在苹果4月发布的新款iPad Pro,应用了Mini LED作为背光,采用了1万多颗Mini LED灯珠,用量比之前的72颗LED灯珠大幅提升。

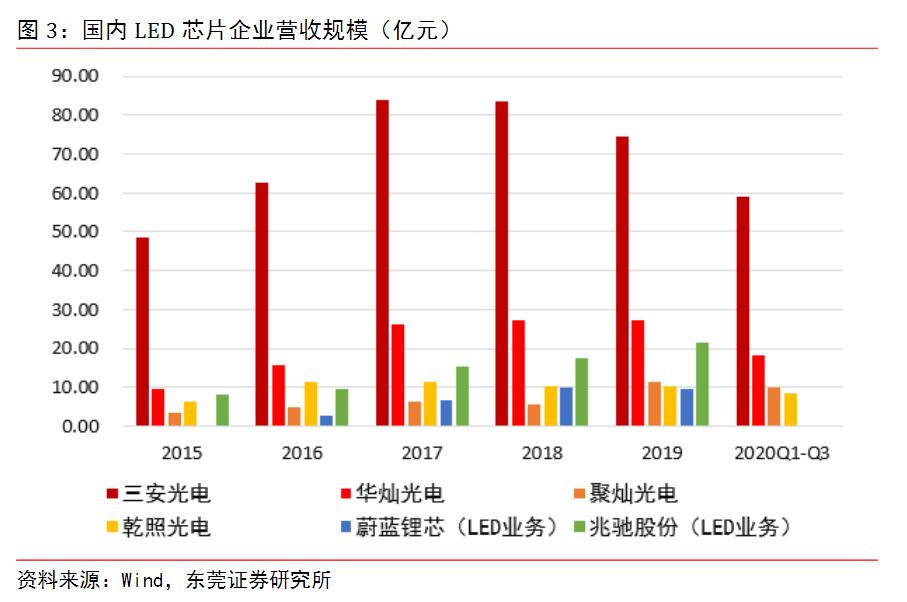

在集中度方面,行业的集中度不断的在提升,龙头效应明显。2019-2020年,全球LED芯片产业集中度进一步提升,前10大厂商产能比重,从2019年的82%上升至2020年的84%。2020年LED芯片产能前五大厂商分别为三安光电、华灿光电、兆驰股份、晶电和乾照光电。从图中的营收规模来看,三安光电在LED芯片领域处于绝对龙头。

2021年以来,为了应对需求的增加,下游封装厂纷纷扩产,部分小尺寸芯片出现短缺,部分企业上调产品价格,平均涨价约30%。

第三代半导体材料:主要是以碳化硅、氮化镓、氧化锌、金刚石、氮化铝为代表的宽禁带半导体材料。是5G时代的主要材料。主要应用为半导体照明、电力电子器件、激光器和探测器等。电动车、光伏、风电和高铁等领域。

第三代半导体器件的分类:主要是光电子器件、电子电力器件和微波射频器件。

(来源:东莞证券研究所)

市场规模:新能源汽车的发展带动碳化硅的发展,碳化硅由于更高的饱和电子漂移速率,更适合于制作功率电器,具有能量损耗更低、体积更小、更耐高温的特点,是制作新能源汽车最佳性能的理想材料之一。目前主要用于新能源汽车功率控制单位、车载充电器以及车载逆变器等。全球碳化硅市场呈现美欧日三足鼎立,美国Cree 占据全球62%的市场份额,(2018年)目前碳化硅市场的供给把握在衬底厂商手里,Cree、I-VI及S-Crystal 合计占据了90%的出货量,而器件及模组的供应商中Cree. Rohm. Infineon及 ST合计占据了超过70%的市场份额,但总体上由于市场目前还处于初期阶段,渗透率较低,未来几年的竞争格局还有较大不确定性。三安目前是布局最全的龙头企业。

5G的发展加大了氮化镓的应用。随着5G的建设,通讯频段向高频段发展,通讯设备和5G基站需要支持更高的射频的射频器件,氮化镓满足这些需要。2018年5G基站端氮化镓射频器件4.2亿元,2020年氮化镓市场规模达到32.7亿元,同比增长340.8%,预计2023年市场规模达到121.7亿元。氮化镓制造主要以国外企业为主。(来源:Trendforce)

在5G、新能源汽车、绿色照明、快充等新兴领域的蓬勃发展及国家政策大力扶持下,2019年我国第三代半导体衬底材料市场继续保持高速增长,市场规模达到7.86亿元,同比增长31.7%,预计未来三年中国半导体衬底材料市场规模保持20%以上的平均增速。2019年,我国半导体器件市场规模达到86.29亿元,增长率达到99.7%。半导体衬底市场规模为7.89亿元,预计2022年达到15.21亿元,年复合增速为24.61%。(来自中国电子报)

发展前景:国内化合物半导体集成电路具有广阔的市场空间,发展潜力巨大,当前正处于产业的起飞阶段,国家出台一系列产业政策为我国集成电路领域的快速发展提供了充分的保障。《2020“新基建”风口下第三代半导体应用发展与投资价值白皮书》指出,2019年我国第三代半导体市场规模为94.15亿元,预计2019-2022年将保持85%以上平均增长速度,到2022年市场规模将达到623.42亿元。

二、公司介绍 绝对龙头—三安光电

- 主营业务

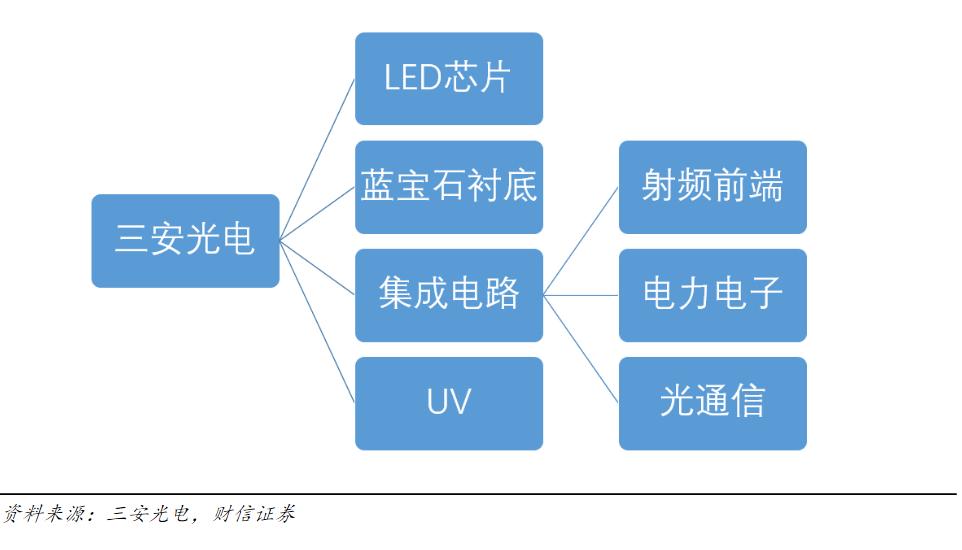

从图中可以看见三安光电主营业务是LED芯片、蓝宝石衬底以及一些化合物半导体。在LED芯片领域出货量已经是全球第一。在Mini LED领域,在2018年,就出货三星,双方还签署长期协议,共同开发Micro LED显示器。Micro LED领域,2020年与TCL华星成立联合实验室,共同研发。而且自建的湖北三安Mini LED/Micro LED已经开始试产,起量在即。在化合物半导体方面,三安光电积极布局,不断加大投入,形成了从衬底到器件的闭环式化合物半导体产业链。是我国唯一一家有能力批量制造氮化镓和砷化镓外延和芯片的企业,具有明显的行业稀缺性。而且取得了很大的进展。在2020年全年和2021年一季度,营收9.7亿和4.1亿,同比增长了305%和146%。增长速度十分快,在滤波器方面已经通过模块客户不断提升出货量,在2020年4季度出货量突破1000万颗。电力电子领域,已有35家碳化硅二极管量产客户,30多款产品量产,2款产品通过车企认证,量产4家客户的氮化镓功率器件,高端光通讯产品已经通过验证,进入批量生产的阶段。像湖南三安光电就是主要生产第三代半导体碳化硅的,设备已经陆续到场,二季度要开始试产了。(厦门三安集成、泉州三安半导体、湖南三安主要在半导体化合物方面的生产。)

2、客户和供应商

在供应商方面,三安光电的供应商集中度还是比较高,客户的集中度在不断的提高。2017年之前的客户集中度没披露。

3、研发投入占比

从图中可以看见,研发费用的占比2020年提升到了11%,研发人员数量不断上涨,占比也是不断地增加。在集成电路的研发方面,三安光电也是不断的加大投入。研发投入4.06亿元,同比增长105.93%,研发费用率提升至4.80%。

4、财务分析

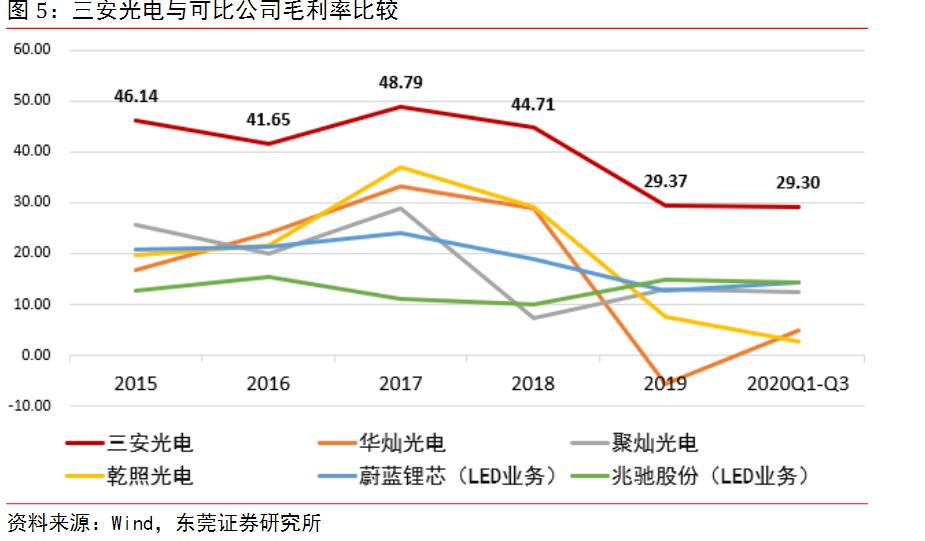

从图中可以看见三安光电的毛利率近两年在逐渐的下降,特别是2019年-2020年,毛利率降到了30%以下。2020年营收上涨,但利润下降,主要是因为芯片的销量增加了,但是由于上游原材料价格上涨,但是芯片产品的价格是在下降,导致销量增加了但是利润不怎么好。但是从2021年开始,三安光电芯片价格在上涨,需求量也是不断的增加。虽然三安光电的毛利率在下降,但是从图中可以看到,毛利率的下降主要是因为整个行业的景气度问题,行业的许多家公司的毛利率在近两年也是不断下降,而且,尽管三安光电的毛利率在下降,但是在行业内也处于一个毛利率极高的公司。因为三安光电对于客户有定价权,三安光电的芯片价格高于其他企业。(产品和技术优势,可以生产出光效更强的芯片,市场份额大,品质稳定,使得产品有一定的溢价。)

2021年收到的政府补贴。湖南三安半导体有限责任公司1月29日收到政府补贴8107.43万元,3月19日收到政府补贴2亿元,6月8日收到政府补贴2亿元,用于设备购置产业扶持。泉州三安半导体1月8日收到政府补贴3000万元,4月30日收到政府补贴1亿元。用于设备购置产业扶持。湖北三安光电于3月30日收到政府补助2.85亿元,用于Mini/micro显示项目设备补贴。

在产线方面:泉州三安光电已经到厂的生产设备部分已经完成安装调试,正在逐步释放产能,湖北三安Mini /Micro 显示芯片部分设备安装完毕,进入试产阶段了,湖南的三安半导体也是设备陆续到厂,二季度开始试产运行。

三、问答:

问:三安光电在Mini LED的竞争力?

#三安光电# #华灿光电# #聚灿光电#

收集资料、整理信息、进行创作需要花费大量时间和精力,你的转发、收藏、点赞、关注和赞赏是对我们最大的支持,也是我们推出更多精品纪要的最大动力。