近年来,,随着IPO审核的趋严,并购日益成为人们讨论的一个重要话题。本文将以上海华明电力设备制造有限公司(下文简称:上海华明)反向收购山东法因数控机械股份有限公司(下文简称:山东法因)取得上市资格为例,就其中并购产生的商誉处理争议进行分析。

一、反向收购的定义

关于反向收购,也称为买壳上市,通常是指非上市公司通过收购一家上市公司的股份进而控制该公司,再由该上市公司发行股份收购非上市公司的股权,将非上市公司的优质资产注入上市公司的“壳”中,从而使该非上市公司获得上市资格。反向收购中收购方(非上市公司)的目的是通过收购获得上市公司的“壳”——上市资格。对非上市公司来说,获得上市公司资格意味着可以利用这个“壳”发挥融资功能,放大资本的效应。

那么反向收购为何称为“反向”收购?它与一般的收购即正向收购有什么不同呢?笔者认为,其中有两大“反”:

1.会计概念与法律概念之“反”。在法律上,母公司被称为控股公司,是指以一定比例的股权或通过协议方式能对另一公司进行实际控制的公司,与之相反被控股的则为子公司。在一般的收购下,收购方通过收购股权控制被收购方,这时候其既是收购方,又是母公司,法律概念“母公司”与会计概念“收购方”的身份是一致的;反向收购则不然,上市公司通过发行股份取得非上市公司100%股权之后,名义上虽为母公司,但子公司——非上市公司的股东获得了上市公司的股份,控制了上市公司,同时注入了非上市公司的资产,实质上非上市公司才是收购方,即母公司成为被收购方,子公司成为收购方,身份相反。

2.目的之“反”。一般收购,通常是看中了被收购方背后的优质资源,收购的是被收购方内部之“实”;反向收购看中的是被收购方的上市资格,收购的是被收购方外部之“壳”。

二、案例展示——反向收购中的商誉确认争议

只要是收购,就可能会产生收购溢价。根据会计准则第20号,合并商誉=企业合并成本-合并中取得被收购方可辨认净资产公允价值。依据公式,只要合并成本确定,可辨认净资产公允价值敲定下来,合并商誉就可以确定下来。但是,合并成本的确定就没有争议吗?公允价值带有一定的主观性,可辨认净资产的价格就一定公允吗?这些因素都有可能引起商誉确认的争议。下面,我们简要引入本文的案例背景:

2015年4月29日,山东法因向上海华明电力设备制造有限公司(上海华明)原股东以非公开方式发行股份,购买其持有的上海华明100%股权。重大资产重组完成后,上海华明原股东取得山东法因的股权比例合计59.7491%。山东法因的控股股东变更为上海华明制造的母公司上海华明电力设备集团有限公司(上海华明集团)。本次重大资产重组构成反向收购。上海华明集团通过反向收购向山东法因注入上海华明的资产及业务,并获得上市资格。在这场反向收购中,出现了商誉确认的争议。在进行反向收购时确认的商誉是约10亿,然而在山东法因2015年的审计报告中,信永中和会计师事务所却认为不应确认商誉。商誉由10亿变为0,此事引起了资本市场的巨大争议。

三、商誉确认过程展示

如果想了解争议背后的原因,首先我们应该了解一下其背后的计算逻辑。

10亿商誉的计算逻辑:

首先,确定合并成本。根据会计准则规定,反向购买中,法律上的子公司(购买方)的企业合并成本是指其如果以发行权益性证券的方式为获取在合并后报告主体的股权比例,应向法律上母公司(被购买方)的股东发行的权益性证券数量与权益性证券的公允价值计算的结果。也就是说,确定合并成本就应该确定上海华明最终向山东法因(母公司)发行的股份数量,以及发行价格,两者相乘则为其合并成本。

(1) 确定发行数量

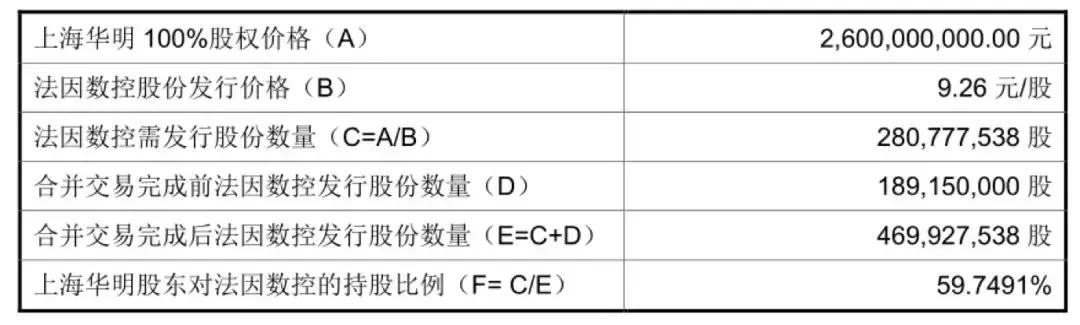

山东法因向上海华明原股东发行股份收购其100%股权。经评估,上海华明全部权益评估价值为260083.94万元。经过各方协定,上海华明的股权价格确定为260000万元。因此,山东法因以9.26元/股需向上海华明原股东发行280777538股,上海华明原股东经此对山东法因持股比例达59.7491%。

假设上海华明以向法因数控股东发行股份的方式实施合并,故上海华明在合并后主体中所占比例应为 59.7491%,由此上海华明应向法因数控股东发行的股份数量为 21747104 股。

(2) 确定上海华明向山东法因发行股份的价格

(3) 最终计算可得合并成本=80.54x21747104=1751511756.16元(约17.5亿)

其次,确定可辨认净资产公允价值。在中天华资产评估有限责任公司的评估基础上进行调整,最终认定6.63亿元。

最终,商誉=合并成本-可辨认净资产公允价值=17.5-6.63=10.87亿

0商誉计算逻辑:

然而,信永中和会计师事务所在年度审计报告中指出“公司采用适当的估值技术计量的原有业务于购买日的整体公允价值为624,494,046.00元,由于该价值能够更为可靠地反映公司原有业务的公允价值,因此,以此公允价值确定反向购买的合并成本”,因此,即以可辨认净资产公允价值6.24亿确定反向购买的合并成本。据此,商誉=企业合并成本-可辨认净资产公允价值=6.24-6.24=0

四、由点带面——引起商誉确认变动的可能原因是什么?

1.合并成本分析

如果商誉确认有争议,要么就是合并成本方面的确认有争议,要么就是可辨认净资产公允价值的确认有争议。在本案中,由于可辨认净资产调整不大,我们可以看到争议产生的最关键之处还是在合并成本的确认上。笔者认为,争议主要来源于对以下规定的不同见解:

“反向购买中,法律上的子公司(购买方)的企业合并成本是指其如果以发行权益性证券的方式为获取在合并之后报告主体的股权比例,应向法律上母公司(被购买方)的股东发行的权益性证券数量与权益性证券的公允价值计算的结果。公允价值通常是根据市场的公开报价确定的;若购买方的权益性证券在购买日不存在可靠公开报价的,应参照购买方的公允价值和被购买方的公允价值二者之中有更为明显证据支持的作为基础,确定购买方假定应发行权益性证券的公允价值。”

据此,笔者认为争议的核心点落在合并成本计算中的权益性证券公允价值是否存在可靠公开报价。10亿商誉计算中可以看出其认定上海华明发行的权益性证券的公允价值80.54元/股可靠,并以此计算出合并成本17.5亿;而后期信永中和调整合并成本,在审计报告中指出“公司采用适当的估值技术计量的原有业务于购买日的整体公允价值为624,494,046.00元,由于该价值能够更为可靠地反映公司原有业务的公允价值,因此,以此公允价值确定反向购买的合并成本”。可见其选择的是被购买方山东法因的业务公允价值。其很有可能是其认定上海华明的权益性证券不存在可靠公开报价,并在此基础上认定被购买方作为上市公司的公允价值更为可靠,最终将其合并成本调整为6.24亿(即山东法因可辨认净资产公允价值)。

那么,为什么上面计算得出的上海华明80.54元/股被认定为不可靠报价呢?笔者认为理由可能是:80.54元/股的计算来自上海华明的公允价值26亿元,而这个价格是交易双方经过协商确定的,经过双方谈判协商形成的价格一定程度上会受到主观战略意图、谈判双方的技巧以及其他因素的影响,相比较而言,山东法因作为上市公司,其公允价值的计量可靠性更高。

但是,上海华明26亿的公允价值何以就认定不可靠?该价格虽然是在双方带有主观色彩的谈判下协商确定的,但其谈判依据是北京中企华资产评估有限责任公司的专业评估报告(该报告评估价值为260083.94万元,与之相差不大)。以专业资产评估机构评估的价格为基础的交易价格被认定不可靠,笔者认为这值得商榷。

2.可辨认净资产公允价值分析

虽然在本案例中,可辨认净资产公允价值后期被调整并不是商誉最终变为0的主要原因,但可辨认净资产公允价值的认定也可能成为商誉确认争议的来源。比如,大部分无形资产的价值是靠合同文件中约定的价格计量的。假如在整个反向收购的过程中,有部分无形资产价值未被确认或缺少文件来确认,就会导致可辨认净资产价值的低估,从而影响商誉的确认。

五、总结

从上海华明反向收购山东法因的商誉争议案例中,我们可以看出,其背后的本质原因是我国公允价值体系的有待完善。我国企业会计准则并未对复杂的反向收购中涉及的公允价值确定做出具有操作性的规定。商业谈判、权益性证券价格的确定、专业机构的评估影响着商誉的确定。在这一系列带有主观性的环节作用下,难免会出现商誉确认的争议。在此,笔者呼吁审计学界共同努力完善我国的公允价值体系。

关于我们

“叁墨管理咨询”是业界和学界联合打造的、传递和分享会计审计税务的思想、理念、方法技术、心得经验的平台。朋友们在工作中或是休息时从这个平台可以获得一些有价值、有启发作用的资料和资讯。