撰文|李煜 编辑|杜周

国内保健品龙头——汤臣倍健(300146.SZ)遭遇了过去6个月以来的首次跌停,导致这次跌停的直接原因是,汤臣倍健6月25日发布的定增公告。

公告显示,汤臣倍健拟向35名特定对象发行股票不超过1.6亿股,募集资金总额不超过36.08亿元。按照1.6亿股的发行数量测算,此次发行价约为22.55元。

募集资金给澳大利亚“填坑”

根据公告,汤臣倍健募资计划用于六个项目,其中3.9亿元将被用于澳洲生产基地建设项目,占募资上限的10.8%,该项目的主体是LSG公司。

LSG,为澳大利亚一家专注于健康食品和综合保健品生产和销售的公司,公司主业是以益生菌健康食品为主的综合保健品的研发、生产和销售。

募集资金用于项目建设本身无可厚非。不过,此次定增之所以备受关注,是因为LSG并不光鲜的业绩。

2019年,汤臣倍健以14亿元的代价收购LSG少数股权后,LSG成为其全资子公司。彼时的汤臣倍健信心满满,预计收购将带来协同效应,并提升股东回报。彼时的汤臣倍健董事长梁允超曾对外公开表示,对于并购国外品牌,有九成把握在原有的业务基础上再进一大步,3年翻一倍。

然而,收购完成后,LSG没有出现预期的高增长,反而因为业绩大幅下滑导致汤臣倍健报表确认10亿元巨额商誉损失。梁允超说,“没料到第一次下水后的海外并购就在短时间内出现巨大商誉减值”。

显然,投资者对于汤臣倍健将募集资金投向澳大利亚这样的一家公司表示不满,不少投资者选择用脚投票。

行业因素导致汤臣倍健股价“闪崩”

汤臣倍健的跌停,除了上述LSG因素,疫情之下的保健品行业引发的投资者担忧也是个重要因素。

受新冠疫情影响,以线下专营店销售模式为主的全球第一维生素品牌GNC(健安喜)于6月24日申请破产重整。受GNC破产申请的影响,持股GNC的哈药股份(600664.SH)在29日也下跌了7.8%。有媒体认为,GNC的破产引起投资者对保健品行业前景产生疑虑。

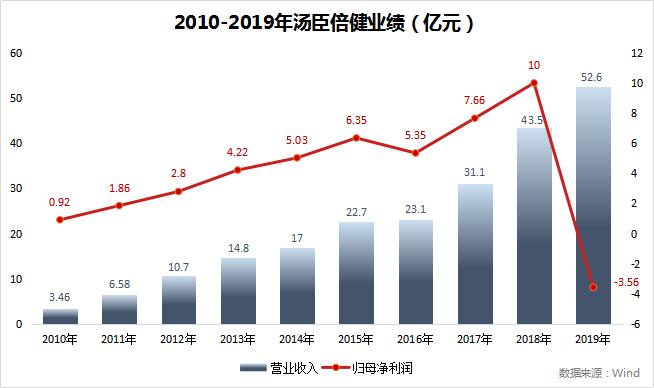

2019年,汤臣倍健亏损3.56亿元,这也是公司上市十年首次出现亏损,而亏损的原因则是其2018年溢价34倍收购的澳洲LSG公司业绩不达标,造成了15.7亿元的商誉减值所致。

蓝筹企业评论认为,汤臣倍健收购LSG仅一年,就快速暴露出问题,体现出汤臣倍健管理层在收购时的不审慎和冒进。

此番汤臣倍健继续加大对澳洲LSG公司的投资,投资者表示不看好。

原因并不难理解。从数据来看,LGS是一家盈利一般的公司。2016-2018年,LSG的营收分别为3.07亿、4.74亿、7.19亿;净利0.63亿、0.63亿、0.84亿,尽管营收大幅增长,净利润却几乎停滞。

未来,倘若LGS经营恶化,汤臣倍健很可能不得不对剩余的10亿元商誉实行减值处理,对于投资者而言,利益可能进一步受损。

此外,汤臣倍健的管理层减持时机也颇值得质疑。就在2019年,在2019年,汤臣倍健副董事长梁水生、总经理林志成、董事汤晖、副总经理蔡良平、副总经理陈宏、监事蒋钢等多位高管密集减持。据Wind统计,汤臣倍健6名高管累计减持2292.12万股,减持金额近2亿元。

过去十年业绩表现良好

业绩方面,尽管2019年业绩遭遇首亏,汤臣倍健股价遭遇“闪崩”,但这家由篮球巨星姚明代言的保健品公司,在过去十年业绩一直表现还不错。就在汤臣倍健跌停次日,中金公司则发布研报,将汤臣倍健的目标价上调9%至25元。

从2010至2019年,营收从2亿元增长到52亿元,增长25倍,年复合增长率达31.28%;利润方面,若剔除商誉减值影响,则公司盈利稳健,从0.52亿元增至12.14亿元,年复合增长率达29.43%;现金流方面,随着营收规模的扩大,从0.55亿元增长至15.37亿元。

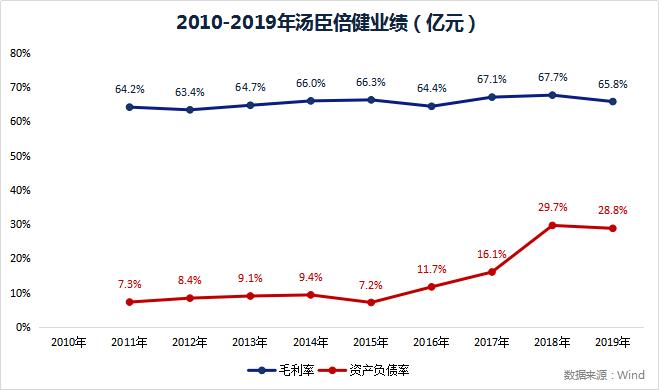

衡量盈利能力的重要指标——毛利率,也显示出汤臣倍健较强的获利能力。从2011年至今,汤臣倍健的毛利率一直在65%左右。从资产负债端来看,公司的资产负债率始终保持在30%以下。

此外,从行业发展来看,汤臣倍健仍有向上发展空间。据华创证券研报,我国膳食补充剂市场零售规模超千亿,近年来维持较快增速,是国内较好的赛道之一,龙头汤臣倍健份额约10%,仍有较大提升空间。

研报还指出,2020年受到新冠状病毒疫情影响,居民保健意识提高,行业或迎来恢复性增长,份额朝头部集中,汤臣倍健作为行业龙头,在品牌、资金、渠道等方面优势明显,疫情稳定后或迎来新一轮增长。

6月29日晚间,汤臣倍健发布2020年半年度业绩预告,公司预计前两季度实现归母净利润约8.67亿元至10.4亿元,同比增长不超20%。

汤臣倍健表示,上半年业绩实现逆势增长,主要得益于二季度国内疫情得到有效控制后,公司逐步恢复了一系列终端动销活动和品牌宣传活动。

综合来看,汤臣倍健,一方面由于处于膳食营养补充剂良好赛道,过去十年业绩增长较好,一方面过去一年也暴露出其存在冒进经营从而损害公司股东利益的举动,同时公司高管也存在让人怀疑的减持行为。然而,过去不代表未来,尤其是过去一年的公司举动,很可能暗示这家公司过去的高增长未必能够延续。

《蓝筹企业评论》出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)