(报告出品方/作者:东北证券,王凤华、刘丹阳)

1. 投资要点

核心逻辑 公司是我国*用军**大中型运输机、轰炸机、特种飞机唯一整机制造厂商,是 C919、 新舟系列飞机、ARJ21、AG600 等民用飞机等重要供应商,战略地位突出,资产稀 缺性显著,有望充分受益于军民用大飞机放量,大额合同负债预示公司核心产品 迎批产放量期。我们认为公司核心投资逻辑如下:

(1)打造战略空军,以大型运输机、战略轰炸机和特种飞机为代表的大飞机意义 非凡,需求空间广阔。我国空军战略由国土防卫型向攻防兼备型转变,在歼击机 的数量与质量提升的同时,大飞机与特种飞机的比例也必须获得大额提升,从而 实现兵力快速投送与大规模对地打击等战略威慑任务。我国当前大型运输机和远 程战略轰炸机数量相对美国较为薄弱,增补空间大。

(2)*用军**大飞机唯一整机厂,重点产品批产放量,平台化衍生长期需求持续。公 司是大型运输机运 20 唯一总装厂,列装和平台化改型空间广阔,以运 8、运 9 为代 表的中型运输机及其改型需求稳健。公司生产的轰-6系列是当前我国空中战略打击 力量唯一载体,中长期看新一代远程战略轰炸机打开成长空间。

(3)深度参与民机配套,国产 C919 大飞机核心供应商。我国民航成长空间广阔, 商飞预测未来 20 年中国客机新交付量共计将达到 9284 架,市场价值约 1.5 万亿美 元。C919 大型客机是我国首次按照国际通行适航标准自行研制、具有自主知识产 权的喷气式干线客机,对标空客 320 系列和波音 737 系列机型,国产替代空间广阔。 C919 于 2023 年 5 月完成首次商业飞行,目前第二架已交付。截止 2022 年底 C919 已获 1035 架订单。公司是 C919 机体结构核心供应商,任务量约占整个机体结构的 50%,充分受益于 C919 需求扩张。

(4)国企改革注重提质增效,股权激励激发内生动能。公司当前主力型号处于产 能爬坡期,盈利能力尚处于低位。新一轮国企更加注重质量和效益提升,公司已 落地首期股权激励,绑定核心管理团队,内生管理改革动能充足,降本增效下经 营效率与盈利能力有望持续提升。

2. 中航西飞:国内军民用大飞机龙头厂商

2.1. 聚焦航空主业,打造国内军民用大飞机领先地位

公司是我国主要的大中型运输机、轰炸机、特种飞机等飞机产品的制造商,是我 国最大的运输机研制生产基地,是新舟系列飞机、C919、ARJ21、AG600 飞机以 及国外民用飞机的重要供应商。 公司上市初期主要从事单一的飞机零部件生产及部分非航空用品生产,历经三次 资产重组,逐渐成为我国大中型飞机生产龙头企业。

(1)第一次资产重组:2008 年 2 月,公司向航空工业西飞发行 3.7 亿股购买资产, 新增军机飞豹(歼轰 7)、轰 6 系列及民机新舟 60 整机制造业务与特殊型号军机零 部件、ARJ21 飞机主体部件、国际转包业务等飞机零部件业务。

(2)第二次资产重组:2012 年 11 月,公司向陕飞集团公司、中航起、中航制动、 西飞集团公司发行 1.76 亿股购买资产,新增运 8 系列飞机整机,以及能覆盖更多 飞机型号的飞机起落架、航空机轮及刹车系统等航空产品。

(3)第三次资产重组:2020 年 12 月,公司以其持有的贵州新安 100%股权、西飞 铝业 63.56%股权、西安天元 36.00%股权、沈飞民机 36.00%股权、成飞民机 27.16% 股权,与航空工业飞机持有的航空工业西飞 100%股权、航空工业陕飞 100%股权、 航空工业天飞 100%股权进行置换。 经过三次资产重组,公司聚焦航空主业,提高产业链地位,优化管理结构与资源 配置,降低经营成本,增强航空装备业务的研发生产效率及航空装备合同履行能 力,实现高质量发展。

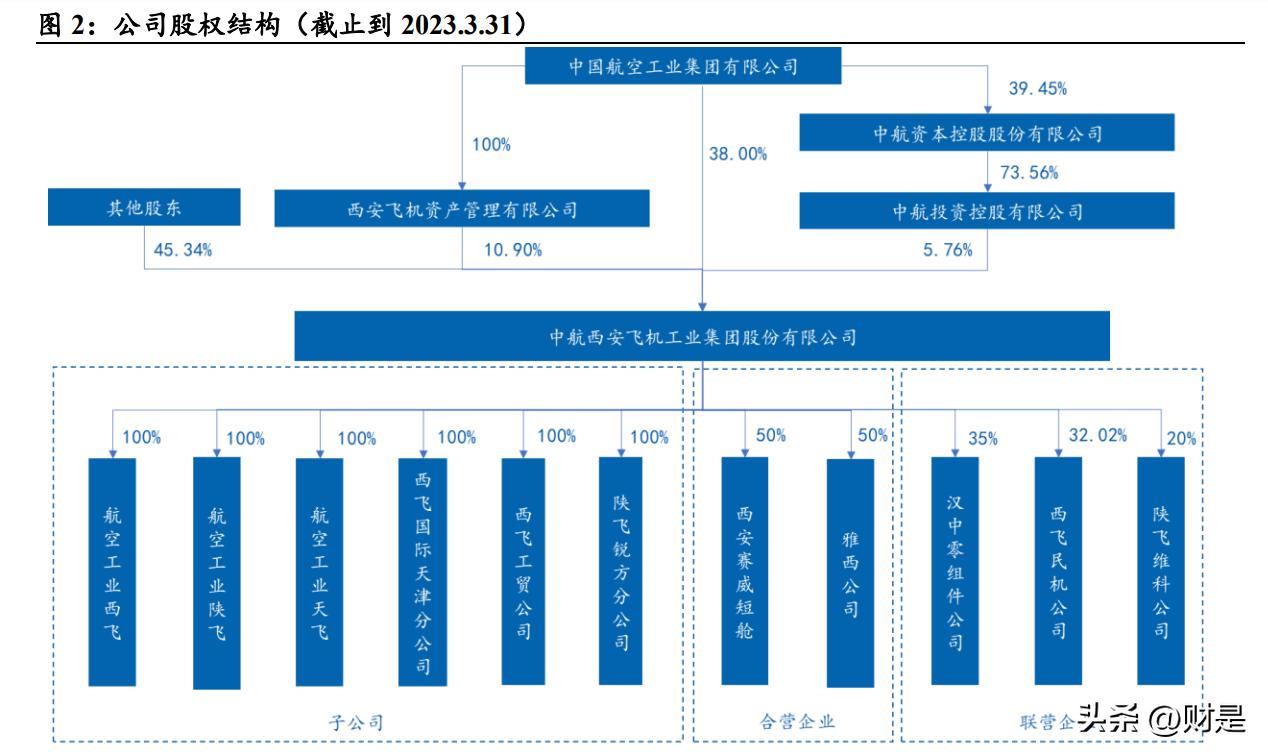

航空工业集团是公司控股股东、实控人。航空工业集团直接持有公司总股本的 38.00%,通过西安飞机资产管理有限公司、中航资本控股股份有限公司间接持有 公司总股本的 16.66%,通过直接和间接方式合计持有公司总股本的 54.66%,为公 司控股股东、实际控制人。公司控股及参股公司包括六个全资子公司、两个合营 企业以及三个联营企业。航空工业西飞和航空工业陕飞为公司重要业务主体。

公司业务聚焦*用军**和民用大中型飞机整机制造与核心部件供应。在整机业务方面, 公司是国内唯一的*用军**运输机和轰炸机生产商,包括运-8 及运-9、运-20、轰-6 系 列等。民机业务方面,承担了 ARJ21 支线飞机、新舟系列客机、C919 大型客机、 AG600 飞机的机身、机翼等关键核心部件供应商。同时,公司还积极参与国际合 作与转包生产,承担了波音公司 737 系列飞机垂尾、波音 747 飞机组合件,以及空 客公司 A319/A320/A321 系列飞机机翼等产品的制造工作。

①运 8、运 9:当前空军的主力运输机,运-8/9 衍生出了许多机型,发展出了用于 执行电子对抗、电子侦察、海上巡逻、反潜、空中指挥、预警、情报搜集、心理 战等多种任务的特种飞机。 ②运 20:运-20 是我国自主研发的新一代大型*用军**运输机。于 2013 年完成首飞, 2016 年正式列装空军,衍生运油 20 等特种改型。 ③轰 6;轰-6 系列是我国空军战略轰炸力量的核心,衍生出轰-6K/N 等多个改型。 ④民机:C919 是我国首次按照国际通行标准自行研制、具有自主知识产权的喷气 式干线客机。C919 项目研发历时 14 年,于 2015 年完成总装下线,2017 年成功首 飞,2023 年完成商业首飞。除 C919 外,公司亦是 ARJ21 支线飞机、新舟系列客 机、AG600 飞机核心供应商。

2.2. 营收整体稳健,经营效率提升可期

聚焦航空主业,经营整体稳健。2018-2022 年公司追溯调整后的营业收入从 297.11 亿元增长至 376.60 亿元,CAGR 约 6.1%。公司净利润呈现一定波动性,主要系近 年频繁资产运作、增值税影响及非经常性收益影响所致,大多为一次性影响。 2022 年公司实现营业收入 376.60 亿元,同比增长 15.17%,实现归母净利润 5.23 亿 元,同比下降 19.84%,主要原因系本期销售商品缴纳增值税增加,导致税金及附 加较上年同期增加 4.00 亿元;2023 年第一季度实现营业收入 79.43 亿元,同比增长 5.77%,实现归母净利润 2.36 亿元,同比大幅增长 52.38%,盈利能力逐渐修复。

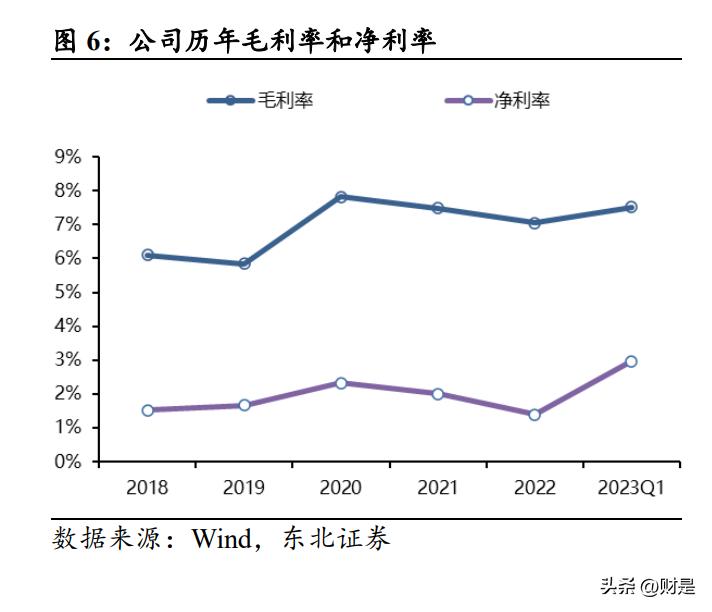

毛利率和净利率呈现一定波动,23 年 Q1 公司盈利能力大幅提升。2020 年得益于 资产重组,公司毛利率由 2019 年的 5.85%上升至 2020 年的 7.82%,净利率由 2019 年的 1.66%上升至 2020 年的 2.32%。此后 2020-2022 年,公司毛利率和净利率呈小 幅下滑趋势。2022 年受增值税影响,公司净利率为 1.39%。2023Q1 年公司毛利率 上升至 7.51%,净利率大幅提升至 2.97%,盈利能力迎来拐点。 ROE 方面,2018-2020 年公司 ROE 从 3.51%上升至 4.45%,此后 2020-2022 年公司 ROE逐步回落。2023Q1公司 ROE为1.45%,同期 22Q1为 0.98%,同比上升0.47pct。 费用率逐步下降。2022 年公司期间费用率为 4.03%,同比下降 0.63pct,其中管理 费用率为 2.38%,同比下降 0.14pct,销售费用率为 1.16%,同比下降 0.17pct,成本 管控卓有成效。2023Q1 公司期间费用率为 3.24%,随着公司聚焦主业发展,优化 管架构,叠加首期股权激励落地,降本增效工作有望持续推进,公司经营效率有 望持续提升。

2022年,航空工业西飞实现营业收入 234 亿元,同比增长 22.9%,净利润 0.69 亿万 元,同比下降 29.9%,净利率为 0.3%,主要系增值税影响导致净利润下滑。2022 年,航空工业陕飞实现营业收入 135.27 亿元,同比下降 1.1%,实现净利润 3.92 亿 元,同比大增 575.1%,净利率为 2.9%,陕飞产品主要为成熟型号,盈利能力持续 提升。

合同负债保持高位,彰显下游订单饱满。2022 半年报期末公司合同负债为 264.43 亿元,相较于期初增长 198.56 亿元,表明 2022 年上半年公司获得大额采购订单, 主力型号进入批产放量期,进一支撑公司业绩增长。 存货和预付款项持续增长,预示积极备产备货。2022 年公司存货规模达 262.49 亿 元,同比增长 5.60%,2023Q1 公司存货规模达 300.35 亿元,同比增长 11.22%,表 明公司积极备货备产;2022 年公司预付款项达 37.03 亿元,同比增长 3.70%,2023Q1 公司预付款项达 72.99 亿元,同比增长 62.78%,相较于 2022 年末增长 97.09%,主要原因系公司积极备货生产,预付采购商品款增加。

关联交易采购额持续提升。2022 年,公司关联采购额实际发生 154.5 亿元,同比增 长 16.4%。公司 2023年关联采购额为 203亿元,较 2022年实际采购额增长 31.4%, 为公司增长做出一定指引。

2.3. 首次开展股权激励,经营效率有望提升

股权激励绑定核心人员,提振长期发展信心,业绩释放具备动能。2023 年 2 月, 公司实施首期限制性股票激励计划,授予 261 名激励对象共计 1311.6 万股限制性股 票,约占总股本的 0.47%,占本激励计划拟授予限制性股票总数的 80%,授予价格 为 13.45 元/股,授予对象包括公司(含控股子公司、分公司)董事、高级管理人员 以及对公司经营业绩和持续发展有直接影响的管理、技术和业务骨干等。股权激 励绑定核心人员,有利于激发公司核心团队内生积极性,提高生产经营活力,促进公司长期高质量发展。

3. 军机:打造战略空军,运输机及轰炸机列装空间广阔

3.1. *用军**大飞机在现代战争中发挥着至关重要的作用

*用军**大飞机是战略空军基础力量,战略投送和远程打击是我国空中力量相对薄弱 环节,需求空间广阔。在以信息化为主导的现代战争中, 由于战争的突发性强、强 度高、节奏快、物资消耗巨大, 对作战部队的快速反应、机动作战能力和持续作战 能力等提出了新的、更高的要求。我国现有大型运输机、战略轰炸机及作战支援 飞机数量有限,建设具备远程投送和打击能力的战略空军力量任重道远,潜在需 求空间广阔。 受攻防兼备型空军和远海防卫型海军的战略牵引,以大型运输机及远程战略轰炸 炸机为代表的战略威慑打击力量有望加快列。《新时代的中国国防》强调,按照空 天一体、攻防兼备的战略要求,加快实现国土防空型向攻防兼备型转变,提高战 略预警、空中打击、防空反导、信息对抗、空降作战、战略投送和综合保障能力, 努力建设一支强大的现代化空军。*党**的二十大报告也提出,要打造强大战略威慑 力量体系,推进侦察预警、联合打击、战场支撑、综合保障体系和能力建设。随 着空军战略转型进一步推进,预计以大型运输机及轰炸机为代表的战略威慑打击 力量有望加快列装,公司有望充分受益。

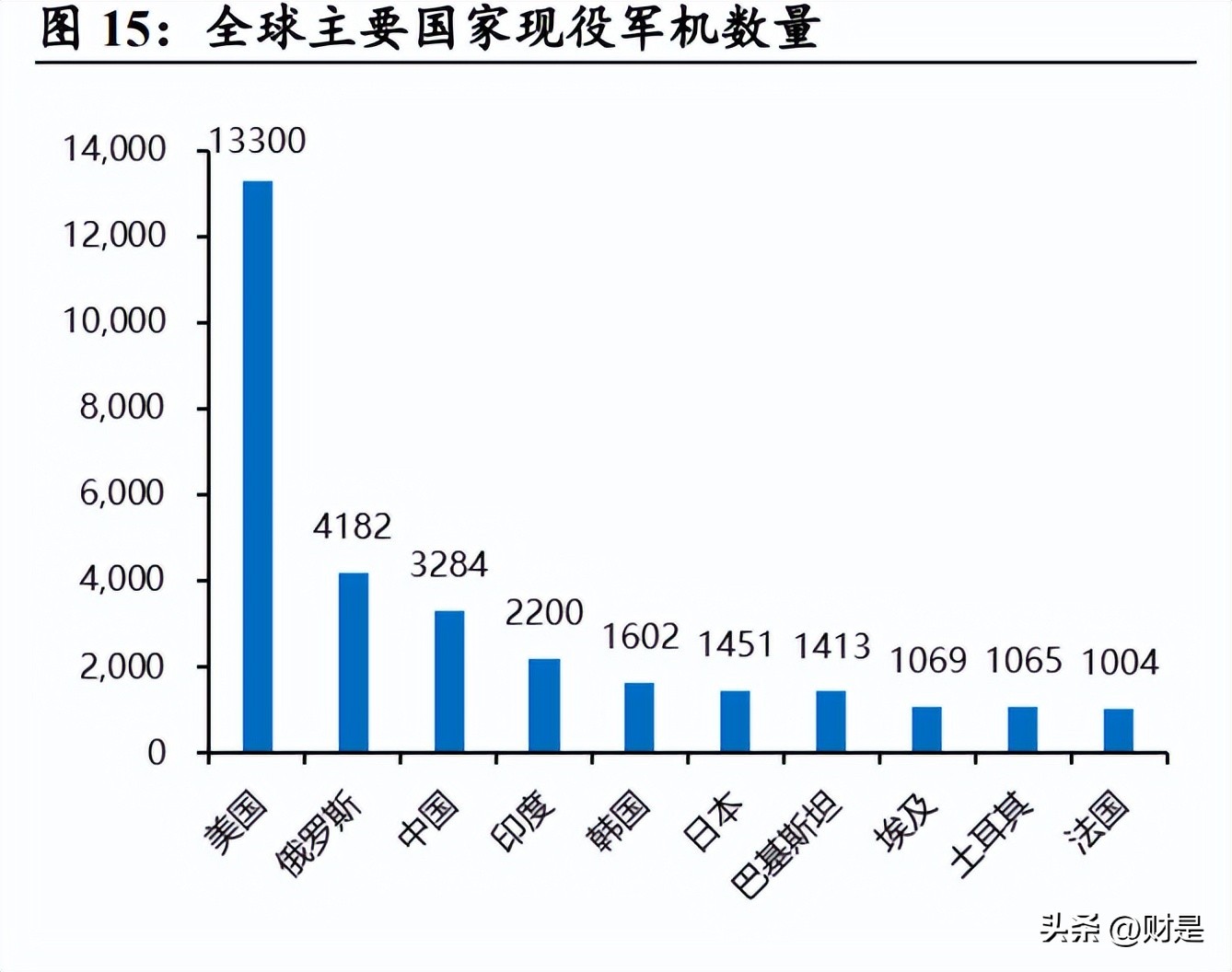

我国目前军机数量与美国仍存在较大差距,距离建成世界一流*队军**仍有许多短板 需要补齐。根据《World air forces 2023》的数据,截至 2022 年底,美国拥有*用军**飞 机 13300 架,数量居全球第一,我国拥有军机数量为 3284 架,仅为美国的 25%, 其中战斗机 1570 架、武装直升机 913 架、运输机 288 架、特种飞机 112,中美差距 仍旧明显,总量提升需求显著,军机市场空间巨大。

国防支出稳定增长为军机放量提供强力支撑。2016-2022 年,我国国防支出由 9765 亿元增长至 1.48 万亿元,CAGR 达 7.1%。2023 年我国国防预算支出达 1.55 万亿元, 同比增长 7.2%,增速创四年内新高。《新时代的中国国防》白皮书报告指出,我国 防费主要由人员生活费、训练维持费和装备费构成。其中,装备费占比持续提升, 从 2010 年 33%升至 2017 年 41%。*党**的二十大报告强调“打造强大战略威慑力量体 系,增加新域新质作战力量比重,加快无人智能作战力量发展,统筹网络信息体 系建设运用”,高精尖的*器武**装备是打造战略威慑的重要基础,预计未来我国装备 领域军费支出有望保持稳健增长。 我国国防支出占 GDP 比重低,具备提升空间。根据 SIPRI 的数据,2015-2022 年我 国国防预算支出占当年 GDP 比重均值为 1.70%,远远小于美国的 3.45%、俄罗斯的 4.26%,百年未有之变局之下,我国军费比重具备一定提升空间。

3.2. *用军**运输机是实现远程快速战略投送的核心装备,列装空间广阔, 平台化衍生型号带来持续需求

3.2.1. *用军**运输机战略意义显著

*用军**运输机是一种*用军**支援保障类飞机,主要承担实施兵力机动和后勤支援任务, 可以快速将部队及其装备部署转移到目标区域,并为部署在前沿或前线作战的部 队提供人员、装备和其他物资。现代战争需要各军兵种的全面协同, 需要各种先进 *器武**装备迅速部署到位, 因而从某种意义上说是在打后勤保障能力的仗, 以大型*用军** 运输机为主体的空中运输可快速、灵活和有效地保障作战人员和物资的供应, 能快 速远距离提供机动能力, 从而成为部队战略开进和快速部署的重要支柱, 战争物资武 器装备后勤供应的关键手段。 按照任务性质和能力的不同,*用军**运输机一般分为战略运输机和战术运输机两大 类。战略运输机主要承担远距离、大量人员、大中型装备的运输任务,有的还承 担大规模空降任务,如美国的 C-5、俄罗斯的安-124、安-225、伊尔-76 和我国的运 -20。战术运输机多在战区附近及战区以内承担近距离运输任务,一般为中小型飞 机,短距起降性好,对机场条件要求低,如 C-130、Y-8 及 Y-9 等。

按最大起飞质量和有效载荷,*用军**运输机又可分为大、中、轻型 3个类别。据《军 用运输机发展及动力选型》,起飞质量大于 150t,有效载荷大于 36t 的通常为大型 运输机,最大起飞质量小于 40t、有效载荷小于 9t 的为轻型运输机,介于中间的为 中型运输机,最大起飞质量超过 350t,载荷超过 100t 的,为重型运输机。

大型*用军**运输机在全球投送能力、国家周边地区及洲际区域投送能力和国土疆域 投送能力中具有不可替代的重要作用。由于具备快速运送大量兵员、*器武**装备和 其他*用军**物资到作战前线的能力, 确保部队战略机动、战术投送的规模化、快捷性 和突然性, 大型*用军**运输机在现代战争中被广泛应用。据《*用军**运输机在现代战争 中的作用及发展趋势》,在海湾战争中, 美军动用了 350 架*用军**运输机并租借来 180 架民航客机和货机, 投入 12700 架次空运飞行, 累计运输 44 万人和 44 万吨军事物资 到战争前线。在伊拉克战争中,美国利用C-17等运输机将大批部队空运至伊拉克, 完 成了对伊拉克北部的占领。在科索沃维和行动中,俄罗斯出动 6 架伊尔-76 大型运 输机,先将 1000 名士兵和物资运送到科索沃境内,然后空降了 200 多名伞兵,以 迅雷不及掩耳之势抢占了普里什蒂纳机场,赢得了俄罗斯同北约讨价还价的重要 筹码。

3.2.2. 我国大型战略运输机较为缺乏,需求空间广阔

我国目前现役战术运输机主要有运-8/运-9 系列,战略运输机主要有从国外进口的 伊尔-76 以及我国自行研制的运-20。

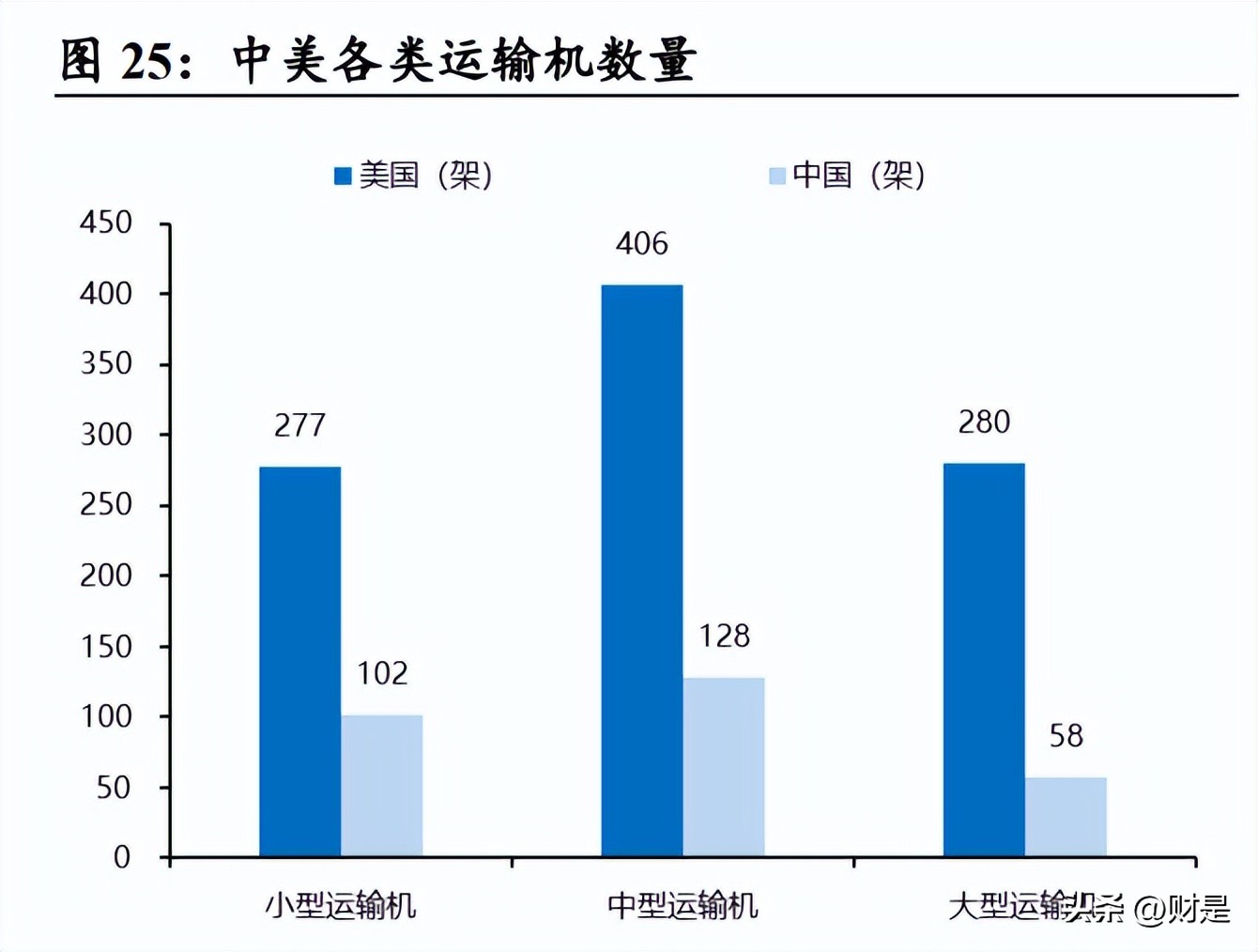

对比美军,我国*用军**运输机数量缺口较大,大型运输机占比较少,主要以中小型 运输机为主。根据《World air forces 2023》的数据,目前美军各类运输机保有量达 到 962 架,位居世界第一。中国拥有 288 架各类型*用军**运输机,仅为美国运输机保 有量的 30%,总体数量上存在较大差距,未来增补空间大。 从结构上来看,美国目前保有的小、中、大型运输机数量分别为 277/405/280 架, 占比分别为 29%/42%/29%,我国目前保有的小、中、大型运输机数量分别为 102/128/58 架,占比分别为 35%/44%/20%。我国中型战术运输机数量最多,以运 8 和运 9 为主。我国在战略运输机数量上仍有较大提升空间,以运 20 为代表的国产 大型战略运输机或成为未来我国空军运输装备装配重点。

3.2.3. 运-20:标志性战略装备,平台化改型空间大

运-20 是我国自主研制的第一款大型涡扇运输机,代号“鲲鹏”,弥补了我国在大 飞机领域空白。该机型作为大型多用途运输机,具有航程远、载重大、速度快等 特点,可部署在军事攻击、人道主义援助和维和任务期间运送人员和重型设备, 还可配置用于机载预警和控制、反潜战和空中加油任务。运-20 于 2013 年完成首飞, 2016 年 7 月 正式列装空军。

国产航发助力瓶颈突破。作为飞机、火箭等各类飞行器的“心脏”,航空发动机是 各类飞行器乃至整个航空工业的动力源泉。其高温、高压、高转速、长工作时间 的恶劣工作环境特点,导致航空发动机领域形成了很高的技术壁垒。由于技术发 展落后,我国的伊尔-76、运-20 以及轰-6K 等*用军**大飞机曾长期依赖于俄罗斯的 D30KP-2 发动机。随着我国航空发动机技术不断进步,在 D-30KP-2 发动机基础上改 装的国产发动机涡扇-18 迎来批量交付阶段,航空发动机的“卡脖子”问题得以缓 解。随着下一代国产发动机涡扇-20 不断取得突破,有望助力运-20 实现放量。

运 20 可作为空中加油机和预警机等多种特种飞机改装平台,需求具备持续性。运 油-20是基于运-20平台研制的我国首款大型加油机。具有航程远、速度快、储油量 大、兼容性高等特点,可以给各类战机空中加油,是名副其实的空中力量“倍增 器”。从高原到海上,运油-20能够常态化实施全天候复杂条件下加油训练,并与运 -20担负相同的空中投送任务。预警机方面,我国现役空警-2000 预警机基于俄罗斯 伊尔-76 为平台,运-20 的研制成功,意味着未来我国大型预警机将实现完全国产 化,新一代大型预警机可期。

预计未来运-20 市场空间超 2600 亿。 (1)量:据《World air forces 2023》,当前美国大运输机数量包括 52 架 C-5M 重型 运输机和 228架 C-17大型运输机总共 280架,而我军大型运输机仅有 32架运-20和 26 架伊尔-76,共计 58 架。结合国防和*队军**现代化要求,对标美国运输机数量,若 我军运输机数量达到美国的 80%,则需要补齐的大型运输机数量为 166 架。 (2)价:根据维基百科,运-20 对标机型 C-17 3.28 亿美元(2010 年)的造价,IL76 升级机型 IL-476 1.16 亿美元(2012 年),假设运-20 单价取二者平均值,估算运20 的造价为 16 亿人民币,因此可得出未来运-20 的市场空间可达到 2656 亿元。

预计未来运油-20 市场空间超 2900 亿

(1)量:据《World air forces 2023》当前美国共拥有包括 KC-46A、KC-10、KC135R/T 等机型在内的 489 架大型加油机,加上计划列装的 113 架 KC-46A,美军未 来拥有的大型加油机预计达到 745 架之上。考虑到我军目前飞机数量约为美军 1/4, 且我国当前没有全球兵力部署的需求,因此我们按照25%的比例对标美国加油机数 量,由此推算出我军未来加油机的需求大致为 145 架。 (2)价:由于运油-20 是在运-20 的基础上进行空中加油吊舱和整流罩的改装,整 体变动不大,因此我们假设运油-20 与运-20 单价一致,从而可测算出未来运油-20 的市场空间大致为 2916 亿元。

3.2.4. 运 8/运 9 作为战术级运输机及各类改装平台,需求稳定

运-8/9 长期以来是我国空军主力运输机,也是各类特种飞机改装平台。运-8 是我国 根据苏联安- 12 运输机改进研发的四发涡轮螺桨中程多用途运输机, 1974 年首次 试飞成功,1980 年国家批准设计定型后转入小批生产。运 9 是由陕西飞机工业公 司在运 8 的基础上改进制造的中型中程多用途战术运输机,于 2006 年首飞, 2007 年定型并开始交付列装。运 8/9 作为平台化机型,先后出现了一系列衍生的特种型 号,包括预警机、电子对抗侦察机、指挥通信飞机、反潜巡逻机、医疗救护飞机 等一系列改型。运 8/运 9 作为战术级运输机中坚力量,衍生各类各种机型,信息化、 智能化及体系化作战趋势下,预计需求保持稳定。 空警-500 是我国新一代预警机,该机型以运-9 运输机作为载机平台。空警-500 采 用了数字阵列雷达等新技术,提高了对隐身目标探测能力,它的研制成功对于我 国预警机乃至雷达工业的发展具有重要意义。在重量、雷达天线口径大幅下降基 础上,实现情报处理能力、抗干扰能力的大幅提升,处于世界领先水平。

3.3. 轰炸机:空中战略打击的核心力量

3.3.1. 轰炸机战略威慑意义非凡,美军新一代隐形轰炸机亮相

轰炸机是能够携带并投放常规*弹炸**、空对低导弹、空舰导弹、巡航导弹、甚至核 弹等*器武**的平台。战略轰炸机与陆基发射平台以及战略核潜艇共同组成三位一体 的打击能力,主要用于深入敌后,对军事基地、交通枢纽、经济和政治中心等战 略目标实施轰炸。 远程战略轰炸机滞空时间长、火力密集、机动性高、航程远,被广泛应用于现代 战争中。据《轰炸机近距空中支援优势及发展现状分析》,在阿富汗战争中,美军 B-52H 轰炸机共参与 500 多次作战任务,投下了超过 1300 万磅的*弹炸**。B1-B 任务 架次只占美军飞机架次的 5%,却投放了近 40%的*药弹**。B-52H、B-1B、B-2 轰炸 机在阿富汗执飞超过48%的作战任务,投下近7000t*弹炸**,摧毁或破坏了大约近3/4 的预定目标。2015 年,俄罗斯宣布对叙利亚境内的 IS 极端分子采取军事行动,派 出了包括“图-22M3”、“图-95MS”和“图-160”远程战略轰炸机,连续飞行超过 1500 km 之后在叙利亚高空投掷*弹炸**空袭,叛军指挥部被直接命中,随后建筑物彻 底被摧毁。

美军公开亮相最新隐形轰炸机 B-21,预计初始采购订单 100 架。B-21 制造商为诺 斯罗普·格鲁曼,相比 B-2A 轰炸机,B-21 轰炸机具备更强的隐身能力和协同作战 能力,综合作战能力更强,该机型 2030 年左右形成作战能力。据美国国会研究, 以 2021 年美元购买力计算 B-21 单价成本 5.5 亿美元。

3.3.2. 国内唯一轰炸机整机厂,新一代远程战略轰炸机有望实现接力

轰-6 系列是我国空军战略轰炸力量的核心。轰-6 是中国西安飞机工业集团公司从 1959 年开始仿制图 16 的基础研发而成。轰-6 经历了一系列复杂的迭代,在航程、 载弹量方面逐步改进,衍生出轰-6H、轰 6M和轰 6K 等改进型轰炸机以及轰油-6 空 中加油机。轰 6K 具备远程奔袭、大区域巡逻、防区外打击能力,是中国空军向战 略空*转军**型的标志性装备之一。最新改型轰炸机轰-6N 首次亮相于 2019 年国庆阅 兵式,大幅提升航空战略打击力量, 补齐了我国三位一体核打击能力。

新一代远程战略轰炸机将弥补空军在战略打击和战略威慑方面的短板,承担三位 一体核打击的重要部分。我国空军对远航程、高航速、大载弹量的远程隐身轰炸 机需求迫切,公司作为轰炸机唯一研发生产商,未来或受益于新型远程轰炸机列 装。 与美军相比,我军远程战略轰炸机数量有待补齐。《World air forces 2023》的数据, 截至 2022 年底,俄罗斯在役轰炸机数量达到 121 架,其中包括 59 架图-22M 超音 速远程战略轰炸机、47 架图-95 高亚声速战略轰炸机和 15 架图-160 超声速战略轰 炸机;美国在役轰炸机数量达到 133 架,其中包括 72 架 B-52H 远程战略轰炸机、 43 架 B-1B 战略轰炸机和 18 架 B-2 隐身战略轰炸机;我国在役轰炸机数量为 150 架,主要为轰-6 及其衍生机型。当前我国轰炸机机型仍以中远程轰炸机轰-6为主, 隐形远程战略轰炸机尚且缺乏。

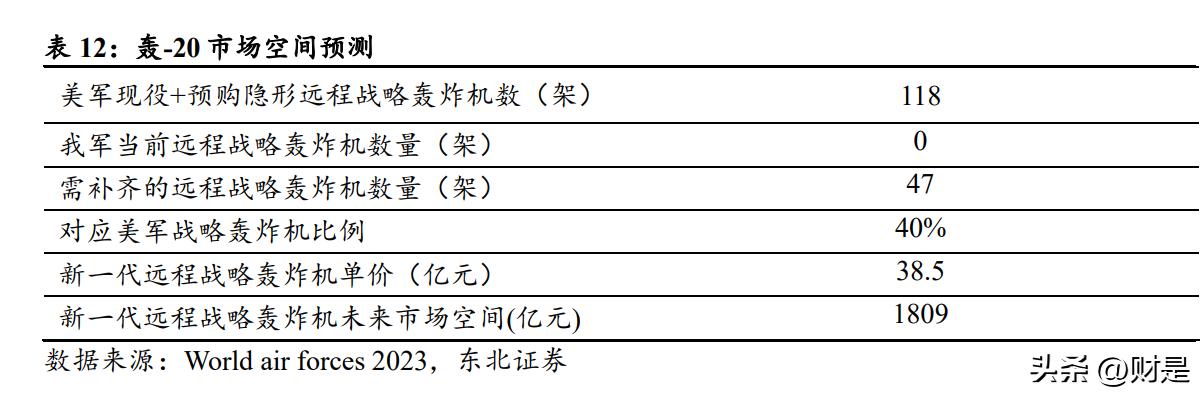

新一代远程轰炸机未来市场空间超 1800 亿。根据《World air forces 2023》,美军现役隐形战略轰炸机 B-2 数量为 18 架,美军还计划未来列装 100 架 B-21。而我国当 前隐形战略轰炸机未列装。假设按照40%的比例对标美国隐形远程战略轰炸机数量, 预计我军未来的需求为 47 架,参考美军新一代轰炸机 B-21 单位成本 5.5 亿美元 (2021 年),我们假设未来轰-20 的造价在 38.5 亿人民币左右,由此可推算出未来 轰-20 的市场空间为 1809 亿元。

4. 深度参与民机配套,与万亿民机市场共成长

4.1. 我国民航客机成长空间大,领跑全球航空市场

我国民航机队规模有望持续增长,领跑全球航空市场。据中国商飞预测,到 2041 年,全球客机规模将达到 47531 架,约为 2021 年的 2.3 倍,2021-2041 年 CAGR 达 4.3%;其中我国客机数量将达到10007架,占全球客机数量比例将由2021年的18.0% 提升至 2041 年的 21.1%,CAGR 达 5.1%。预计 2022-2041 年中国客机新交付量共 计将达到 9284 架,市场价值约 1.5 万亿美元。

4.2. C919 大飞机核心供应商,直接受益于 C919 放量

C919 大型客机是我国首次按照国际通行适航标准自行研制、具有自主知识产权的 喷气式干线客机,对标空客 320 系列和波音 737 系列机型,2023 年 5 月已完成首飞 商业飞行。我国耗时 14 年对 C919 进行项目研发,2015 年 11 月 2 日完成总装下 线,2017 年 5 月 5 日成功首飞。2023 年 5 月,C919 大型客机圆满完成首飞商业飞行。截止到 2022 年底,据上海市科学技术委员会发布的《2022 上海科技进步报 告》,C919 已经累计获得了 32 家客户的 1035 架订单。

公司是 C919 核心零部件供应商,任务量约占整个机体结构的 50%,有望直接受益 于 C919 放量。公司作为 C919 主供应商,承担了机体结构中设计最为复杂、制造 难度最大的部件——外翼翼盒、中机身(含中央翼)、襟翼、副翼、缝翼等部件的 研制任务,根据公司官网,西飞任务量约占整个机体结构的 50%,公司作为 C919 核心机体结构供应商也将直接受益 C919 交付量的增长。

预计 C919 订单可为公司带来 1183 亿美元的营收增量。 (1)量:根据中国商飞的数据,截至 2022 年底,C919 已累计获得 1035 架订单。 (2)价:根据公司根据 《打造并拓展中国大飞机产业链》,大飞机制造中机体结 构价值量占整机制造价值量的 30%-35%,结合中国东航定增公告中所披露 C919 的 目录单价为 0.99 亿美元,可得出单架 C919 机体结构的价值量约为 0.33 亿美元。公 司承担 C919 机体结构任务量约为 50%,即单价 C919 给公司带来价值量为 0.16 亿 美元,折合人民币约 1.14 亿元(按 7:1 汇率折算)。 则当前 1035 架订单可为公司创造的营收增量约为 1183 亿元。根据商飞副总经理张 玉金 2023 年 1 月接受澎湃新闻采访,预计 5 年内 C919 年产能将达 150 架,以此计 算每年给公司带来约 171 亿营收。

4.3. 多型民机客机核心供应商

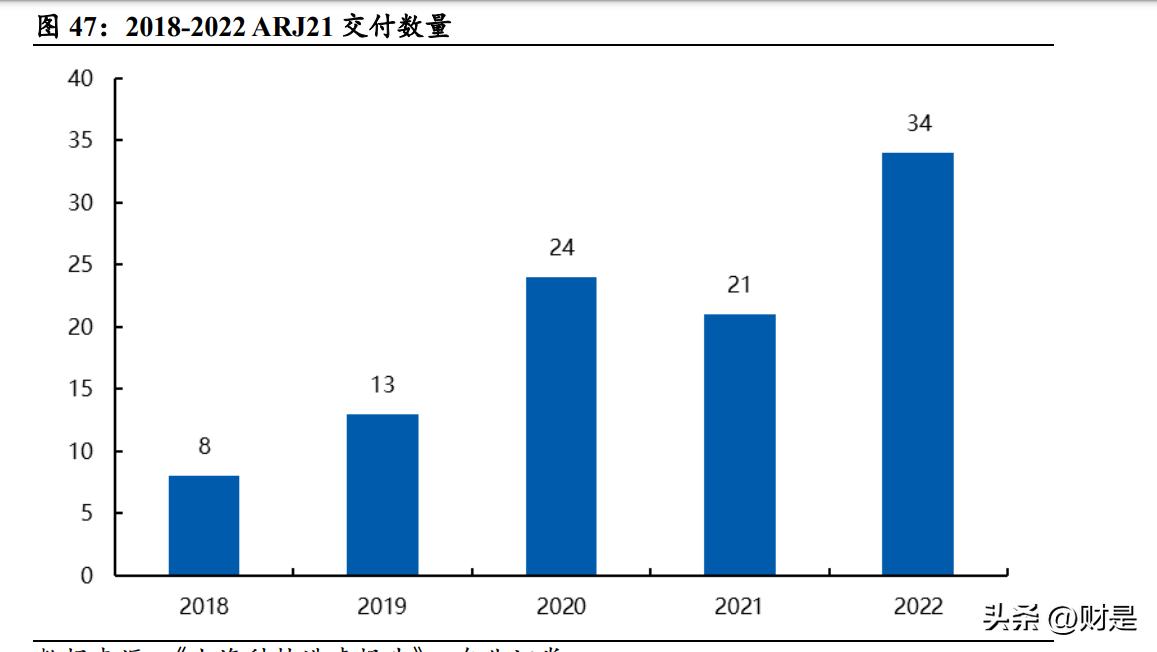

除 C919 外,公司亦是 ARJ21、新舟系列及 AG600 核心供应商。 ARJ21 支线客机是我国按照国际标准研制的具有自主知识产权的飞机,公司任务 量约占机体结构 60%以上。ARJ21 包括基本型、货运型和公务机型等系列型号。 2002 年 4 月经国家批准立项,2008 年 11 月 28 日在上海成功首飞,2016 年 6 月 28 日成功首航,实现了我国航线上国产喷气客机零的突破。公司负责 ARJ21 飞机的 前机身、中机身、中后机身、翼盒等 19 个工作包的制造,占 ARJ21 飞机机体结构 件的 60%以上。 ARJ21 支线客机交付量稳健增长。据《上海科技进步报告》,2021 年 ARJ21 共计 交付 21 架,2022 年交付 34 架,交付总量达到 100 架。随着 ARJ21 交付数量稳步上升,公司营收规模有望相应扩大。

公司是新舟系列支线客机的重要零部件供应商。新舟系列由西飞民机生产,包括 新舟 60、新舟 600 和新舟 700。其中新舟 700 是我国《民用航空工业中长期发展规 划》中“两干两支”发展战略的核心机型之一。公司是目前新舟系列核心机体结 构制造商,有望充分受益于新舟系列在国际支线飞机市场份额的提升。

AG600 飞机是为满足我国应急救援体系和国家自然灾害防治体系建设迫切需要研 制的重大航空装备,是我国首次按照民用适航标准研制的大型特种飞机,公司任 务量超过机体结构总量的 50%。2017 年成功实现陆上首飞;2018 年实现水上首飞; 2023年是AG600 迈入实战化应用的关键年,预计 2024年完成灭火型取证,2025 年 完成救援型取证以及灭火型小批交付。目前,AG600M飞机全面转入适航取证阶段, 标志着我国具有完全自主知识产权的大型水陆两栖飞机技术体系和自主研发水陆 两栖飞机工业能力全面形成。据公司官网介绍,公司承担 AG600 飞机中机身、中央翼、左右外翼、内外襟翼等多个大部件的详细设计和生产装配任务,任务量达 到了机体结构总量的 50%以上。 2022 年,AG600 迈出市场化关键步伐。2022 年 12 月 15 日,中航工业所属通飞华 南公司与江苏祥跃通用航空有限公司正式签署了 5 架 AG600M(灭火型)飞机购机 合同,加快推进中国自主研制的大型水陆两栖飞机市场化进程。5 架购机合同的签 订标志着 AG600 型号迈出了商业成功的第一步,标志着 AG600 飞机市场化应用迈 出了坚实一步,并将快速推动以 AG600 为龙头的航空应急救援体系的建设。

4.4. 融入全球供应链体系,国际转包业务带来增量需求

国际零部件转包需求稳健,我国民用航空转包市场规模整体呈上升趋势。2005- 2019 年,我国民航转包交付金额从 2.68 亿美元增长至 25.62 亿美元,CAGR 达 17.49%,2020 年受疫情影响,国际航空需求有所下降,我国民航转包交付金额出 现下滑。随着疫情影响逐渐消散,国际航空市场开始复苏,预计我国民航转包贸 易规模将恢复增长趋势。据前瞻产业研究院的数据,预计 2023 年我国航空转包市 场规模将达到 155 亿元,到 2026 年市场规模有望达到 167 亿元。

公司积极承接波音、空客等知名飞机制造商转包业务。公司承担了波音公司 737 系 列飞机垂尾、波音 747 飞机组合件,空客公司A319/A320 系列飞机机翼、机身等产 品的制造工作。近年来,国际转包产品出*交口**付额稳居航空工业各单位榜首。伴 随疫情好转,转包营收有望逐渐恢复。

5. 国企改革引领效率提升,经营活力释放

5.1. 新一轮国企改革更加强调提质增效

新一轮国企改革蓄势待发,改革红利有望进一步释放。2023 年 1 月国资委召开地 方国资委负责人会议时指出,2023 年要着力抓好新一轮国企改革深化提升行动, 深化完善中国特色国有企业现代公司治理,落实市场化机制,积极稳妥深化混合 所有制改革,持续强化新一轮国企改革的组织领导,不断提高国有企业核心竞争 力和增强核心功能。*党**的二十大报告也指出要促进国企聚焦主责主业、提升产业 链供应链支撑和带动能力,推动国有资本和国有企业高质量发展。随着新一轮国 企改革迈出新步伐,国企上市公司核心竞争力有望进一步提升,国有上市企业改革红利释放值得期待。

从“两增一控三提高”到“一增一稳四提升”,央企经营指标体系由“两利四率” 调整为“一利五率”,更强调盈利能力和现金流安全。2023 年 3 月,国资委会议提 出“要突出效益效率,加快转变发展方式,聚焦全员劳动生产率、净资产收益率、 经济增加值等指标,有针对性抓好提质增效稳增长,切实提高资产回报水平”。今 年央企经营指标体系由“两利四率”调整为“一利五率”,目标是要努力实现“一 增一稳四提升”。主要变化为纳入净资产收益率、营业现金比率,更加强调盈利能 力和现金流安全。同时,资产负债率由“控”改为“稳”,有利于央企保持合理的 债务融资规模,后续或将更加关注估值提升,加快完善资本运作、股权激励机制 等。

5.2. 对标沈飞,公司的经营效率存在提升空间。

与中航沈飞相比,中航西飞盈利能力波动较大且偏低,具备增效挖潜空间。沈飞 产品以成熟机型为主,2018 年及 2022 年先后实施两期股权激励计划,盈利能力逐 步上升。2019-2022 年,沈飞毛利率从 8.90%上升至 9.95%,净利率从 3.71%上升至 5.56%,ROE从10.58%上升18.35%。中航西飞2020-2022年毛利率、净利率及ROE 小幅下滑,2022年中航西飞毛利率为 7.05%,低于沈飞 2.90pct,净利率为 1.39%, 低于沈飞 4.17pct,具备一定增效空间。

从费用率角度看,当前中航西飞整体略高于中航沈飞。在销售费用方面,中航沈 飞一直保持较低水平,2020-2022 年,年均销售费用率仅为 0.05%,中航西飞销售 费用率维持在 1%左右。在管理费用方面,中航沈飞和中航西飞管理费用率均呈稳 步下降趋势,2022 年中航西飞管理费用率为 2.38%,中航沈飞管理费用率为 2.15%。

在人均创收、人均创利方面,中航西飞相较中航沈飞提升空间较大。人均创收方 面,2020-2022 年,中航沈飞人均创收由 190.37 万元提升至 253.8 万元, CAGR15.5%,中航西飞人均创收由 132.72 万元提升至 143.74 万元,CAGR4.1%。 人均创利方面,2020-2022 年,中航沈飞人均创利从 10.32 万元增长至 14.06 万元, CAGR16.7%;中航西飞人均创利从 3.08 万元下降至 2.00 万元,中航西飞人效偏低 存在较大提升空间。 员工人数方面,2020-2022 年中航西飞和中航沈飞员工人数相对保持平稳,2022 年 中航西飞员工数为 25323 人,中航沈飞员工数 16390 人,西飞员工数大幅高于沈飞。 在人均薪酬方面,2022 年中航西飞与中航沈飞人员薪酬分别为 26.37 万元与 28.73 万元,整体差距不大。

综合来看,相比沈飞,公司盈利能力尚偏低,潜在提升空间较大。伴随公司型号 生产逐步成熟,叠加股权激励激发内生活力,经营效率有望实现提升。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」