莱克电气(603355)

莱克电气成立于1994年12月,英文名为Kingclean (意为“清洁之王”),是一家以高速电机为核心技术,以家居清洁、空气净化、水净化、厨房电器等绿色智能小家电产品、园艺工具产品和核心配套零部件为主营业务,以自主品牌、ODM全球化出口和核心配套零部件业务为经营模式的家电企业。

莱克与多个世界500强企业战略合作,2021年产值达79.457亿元,产品远销100多个国家和地区。28年累计生产小家电2.5亿台,其中吸尘器1.9亿台。莱克全球研发中心拥有800多名工程师和设计师,设立了博士后工作站和国家级CNAS实验室,每年申请技术专利200余项,累计拥有专利1600余项。

公司控股股东为莱克电气投资集团有限公司(35.81%) ,实际控制人为倪祖根(100.00%)。十大流通股东中,北向资金持股441.48万股(0.78%)。

一、主营业务

公司是一家以高速电机为核心技术的环境清洁和健康小家电领域全球领先的研发制造企业。

主营业务包括吸尘器、空气净化器、智能净水机、厨房电器等高端清洁电器和健康小家电产品及园艺工具产品,以及高速数码电机和新能源汽车零部件等核心零部件产品。

公司经过 20 多年发展,从单一产品、单一出口的 ODM 经营模式,通过围绕核心技术电机发展相关多元化产品,创立自主品牌及产业链核心零部件垂直整合向外业务拓展延伸,形成了自主品牌和 ODM/OEM 消费品业务和核心零部件业务协同发展的新格局。

清洁小家电 (共7家),2023年中报营收排名前三分别为,科沃斯(71.44亿)、莱克电气(36.5亿)和石头科技(33.74亿)。销售毛利率前三分别为,石头科技(51.07%)、科沃斯(48.97%)和欧圣电气(31.89%)。净资产收益率前三分别为莱克电气(13.99%)、科沃斯(8.8%)和石头科技(7.44%)。

营收结构来看,公司境外收入占比高达67.36%,境内仅32.64%。境外毛利率19.17%低于境内的31.6%,应是境外产品多为代工所致。

二、业绩情况

2023 年上半年公司实现营收 36.5 亿元,同比-19.07%, 实现归母净利润5.74 亿元,同比+19.08%, 实现扣非归母净利润 5.53 亿元,同比+16.07%。 单季度来看, 23Q2 实现营收 18.22 亿元,同比-15.61%, 实现归母净利润 3.89 亿元,同比+43.51%, 实现扣非归母净利润 3.84 亿元,同比+43.72%。

三、投资要点

1、研发优势

公司注重研发的持续投入,拥有设计研发工程师上千人,每年推出新品超过 100 多款。2023年上半年,公司申请专利 95 项,其中申请发明专利 23 项,当年授权专利 162 项,其中授权发明专利 39 项。截止报告期末,公司已获得授权有效专利 1996 项,其中发明专利 319 项。研发费用投入持续增加,报告期内,公司研发费用较去年同期增长 9.25%,占营业总收入的 6.69%。

2、全球化布局

公司始终坚持全球化市场发展战略,坚持与国际高端品牌和地区性知名品牌的战略合作关系,实现了业务的高速持续增长。迄今,莱克的产品远销全球 100 多个国家和地区,与众多世界 500 强企业建立了长期的战略合作伙伴关系。这一战略与目前公司营收结构较为契合。

公司是全球少数具备自主超高速无刷数码电机技术的企业之一,是微电机行业的龙头企业。由于公司营收特点,后期收益一方面来自美元升值的汇兑收益;一方面来自自主品牌营收的增加(毛利率更高)。

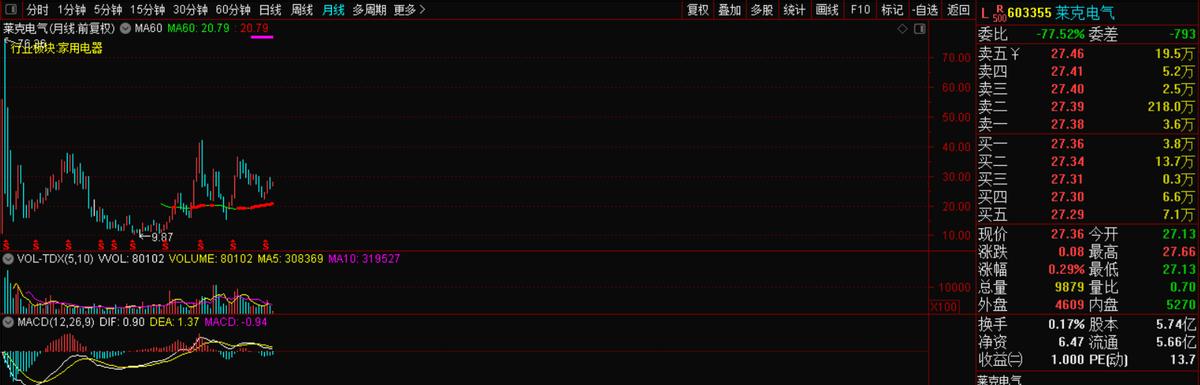

业绩方面,公司中报净利润同比、环比均保持增长。估值方面,公司动态市盈率14倍,滚动市盈率15倍,估值处在相对低位。股价近期回调到60日均线,可逢低关注。

风险提示:宏观经济波动, 汇率波动, 市场竞争加剧, 原材料价格大幅上涨。