(报告出品方/分析师:上海证券 花小伟 马永正)

1 金海通:国内测试分选机领军企业

金海通专注于集成电路测试分选机领域,其产品包括常温、常高温、三温分选机,销往中国大陆、中国台湾、欧美、东南亚等全球市场。

公司在国家科技重大专项之“极大规模集成电路制造装备及成套工艺专项”(02 专项)中独立承担了“SiP 吸放式全自动测试分选机”的课题研发工作,并获得了“国家重大科技专项课题验证合同书”。

因此,公司产品得到了长电科技及通富微电等大型集成电路封测企业的认可。

1.1 独立承担“02 专项”课题,获评“专精特新小巨人”

金海通成立于 2012 年,专注测试分选机研发十余年。

2013-2016 年期间,公司独立承担《极大规模集成电路制造技术及成套工艺》项目(02专项)中“SiP吸放式全自动测试分选机”课题研发工作,后形成了公司当前 EXCEED 系列测试分选机设备。

凭借精良的产品,公司获评天津市“专精特新”中小企业,并通过国家级“专精特新小巨人”公示期,于 2023 年正式上市。

1.2 业绩稳步成长,盈利能力攀升

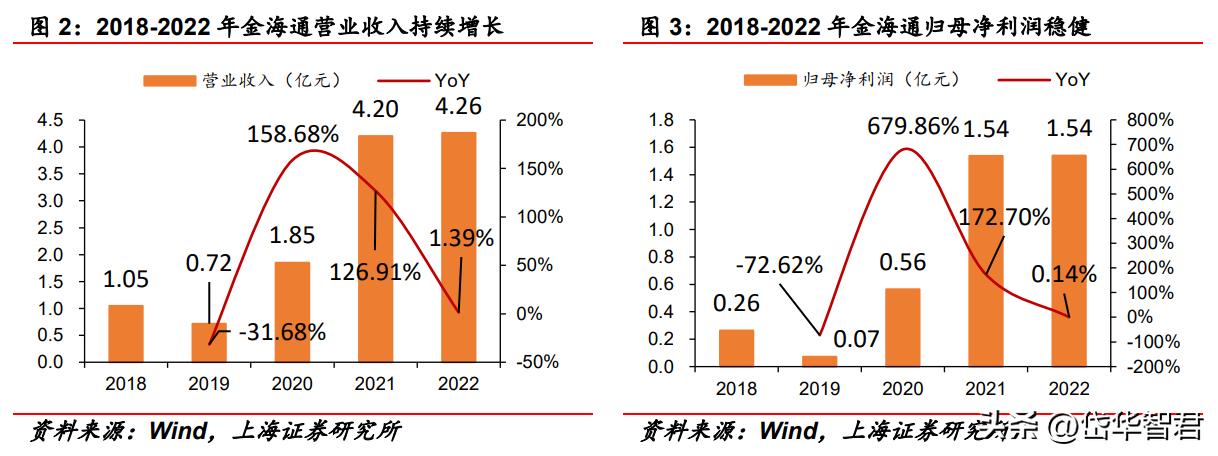

金海通营业收入、归母净利润实现三年连增。随着全球半导体行情上行,2020-2021 年公司业绩增长强劲,营业收入分别实现 1.85/4.20 亿元,同比增速为+158.68%/+126.91%;归母净利润分别实现 0.56/1.54 亿元,同比增速为+679.86%/172.70%。

2022 年,在全球半导体市场增速放缓的背景下,公司仍保持稳健发展,实现营业收入 4.26 亿元,同比增长 1.39%;归母净利润平稳,实现 1.54 亿元,同比增长 0.14%。

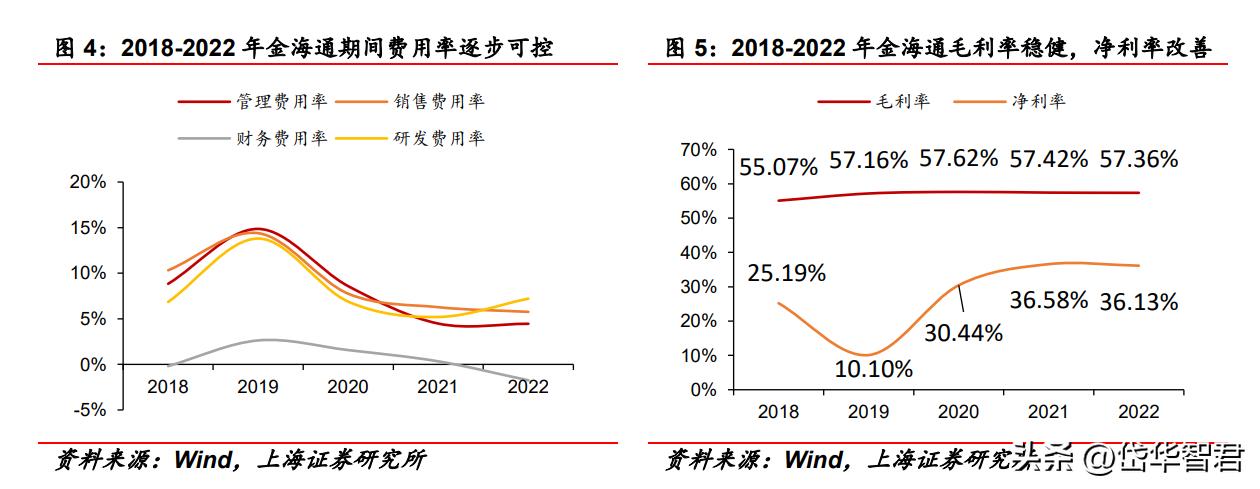

期间费用率逐步可控,盈利能力攀升。伴随公司销售规模逐渐扩大,2019-2022 年公司期间费用率稳步降低,销售费用率由 14.39%下降到 5.76%,管理费用率由 14.86%下降到 4.45%,财务费用率由 2.63%下降到-1.75%,财务费用率或受汇兑净损失变动较大影响。研发费用率由 2019 年的 13.80%下降到 2021 年的 5.20%,2022 年,公司不断加大研发投入力度,从而使得研发费用率反增至7.21%。整体费用率降低使公司在毛利率稳定的情况下,净利率水平由 2019 年的 10.10%提升至 2022 年的 36.13%。

1.3 布局海外业务,团队技术水平深厚

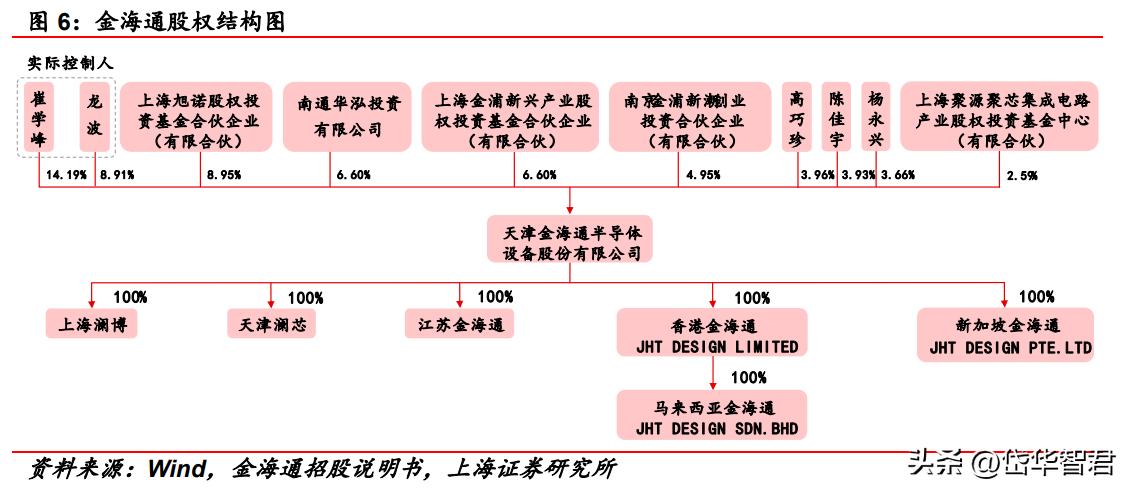

公司实际控制人为崔学峰、龙波,合计持股比例为 23.10%。

截至 2023 年 3 月,持股 5%以上股东有崔学峰、上海旭诺股权投资基金合伙企业、龙波、南通华泓投资有限公司、上海金浦新兴产业股权投资基金合伙企业,持股比例分别为 14.19%、8.95%、8.91%、6.60%、6.60%。

其中,南通华泓投资有限公司系华达微电子全资子公司。2012 年华达微电子、崔学峰、龙波、刘海龙、于雷共同出资设立金海通;同时,截至 2023 年 3 月 31 日,华达微电子持有通富微电 20.32%的股份。

同一控股公司下的通富微电及金海通长期保持良好合作关系,2020-2022H1 通富微电均为金 海通第一大客户。

公司子公司包括上海澜博、天津澜芯、江苏金海通、香港金海通、新加坡金海通。马来西亚金海通系公司通过香港金海通间接持有 100%股权的孙公司。

公司借助海外子公司、孙公司向欧美、东南亚等半导体产业发达地区开拓。

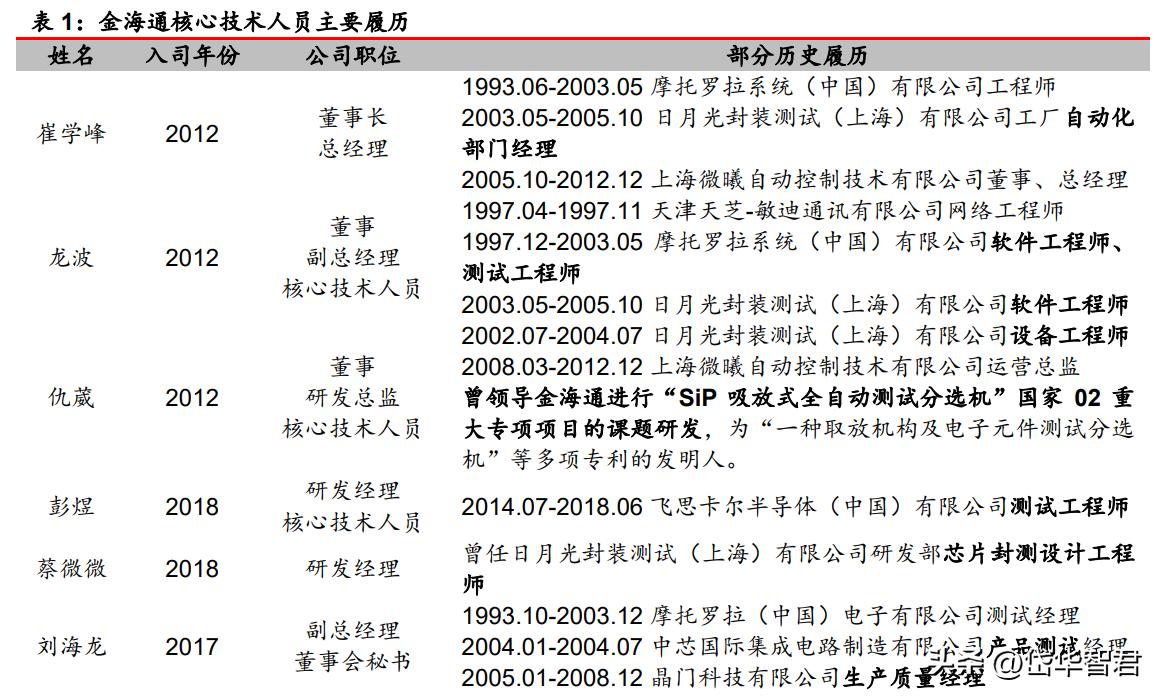

金海通核心技术团队从业经历丰富,均为封装测试行业技术骨干。

总经理崔学峰、副总经理龙波、副总经理刘海龙曾就职于摩托罗拉,分别担任工程师、软件&测试工程师、测试经理。同时,崔学峰、龙波、研发总监仇葳、研发经理蔡微微曾就职于日月光封装测试(上海)有限公司,分别担任自动化部门经理、软件工程师、设备工程师、芯片封测设计工程师。

仇葳曾领导公司进行 “SiP 吸放式全自动测试分选机”国家 02 重大专项项目的课题研发,为公司技术体系做出了重要贡献。

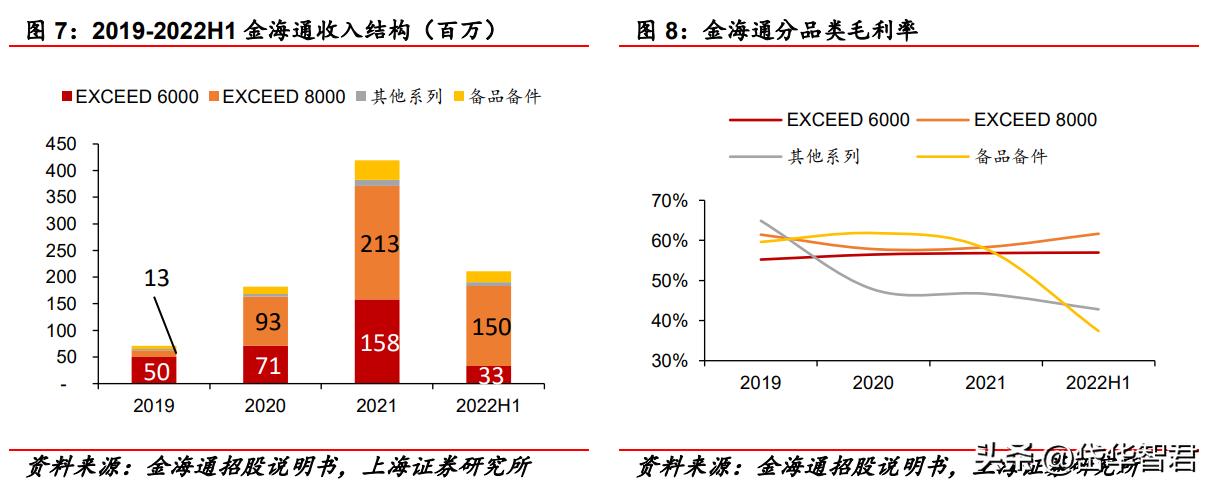

EXCEED 系列产品营收占比近 90%,2020 年以来毛利率稳步提升。

受益于进口替代和 5G 通讯助推,2021 年 EXCEED 系列产 品收入同比高增 127%;2022 年上半年 EXCEED 系列产品合计营收达 1.83 亿元,占营收比例约为 87%。

自 2020 年起,EXCEED 系列产品毛利率稳步爬升,主要受供应商多元化、国产原材料比例提升、生产规模效应等因素影响。

1.4 EXCEED 系列为主要产品类型,毛利率稳步提升

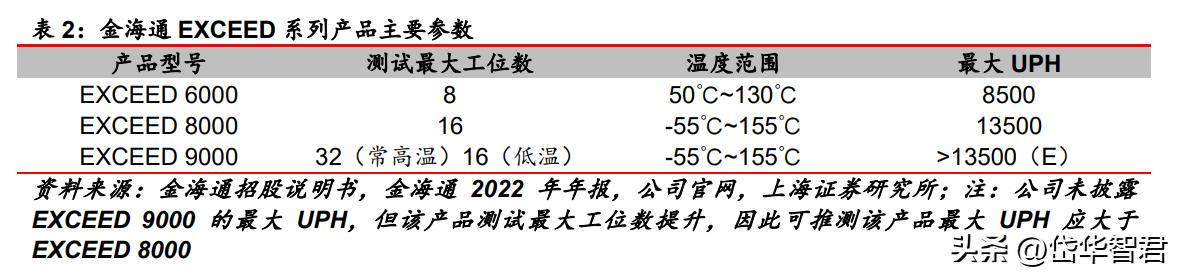

金海通主要分选机产品为 EXCEED 系列,下分 6000 系列、8000系列及 9000系列。

公司主要产品为测试分选机,同时也销售测试分选机相关备品备件,其中测试分选机包括 EXCEED 系列(下分 6000 系列、8000 系列及 9000 系列)与其他系列。

EXCEED 8000 及 9000 系列是公司开发的高端可扩展平移式测试分选机,其测试最大工位数量、UPH(unit per hour,每小时产出)等指标均高于 EXCEED 6000 系列,且可以提供低温、常温和高温三种测试环境。

同时,EXCEED 系列产品可选配各类定制化模块,例如高精度温控系统、测试手臂大压力模块等。

EXCEED 系列产品营收占比近 90%,2020 年以来毛利率稳步提升。

受益于进口替代和 5G 通讯助推,2021 年 EXCEED 系列产品收入同比高增 127%;2022 年上半年 EXCEED 系列产品合计营收达 1.83 亿元,占营收比例约为 87%。自 2020 年起,EXCEED 系列产品毛利率稳步爬升,主要受供应商多元化、国产原材料比例提升、生产规模效应等因素影响。

2 测试分选机国产化加速,工规&车规芯片拉动三温测试需求

2.1 集成电路测试设备主要包括测试机、分选机和探针台

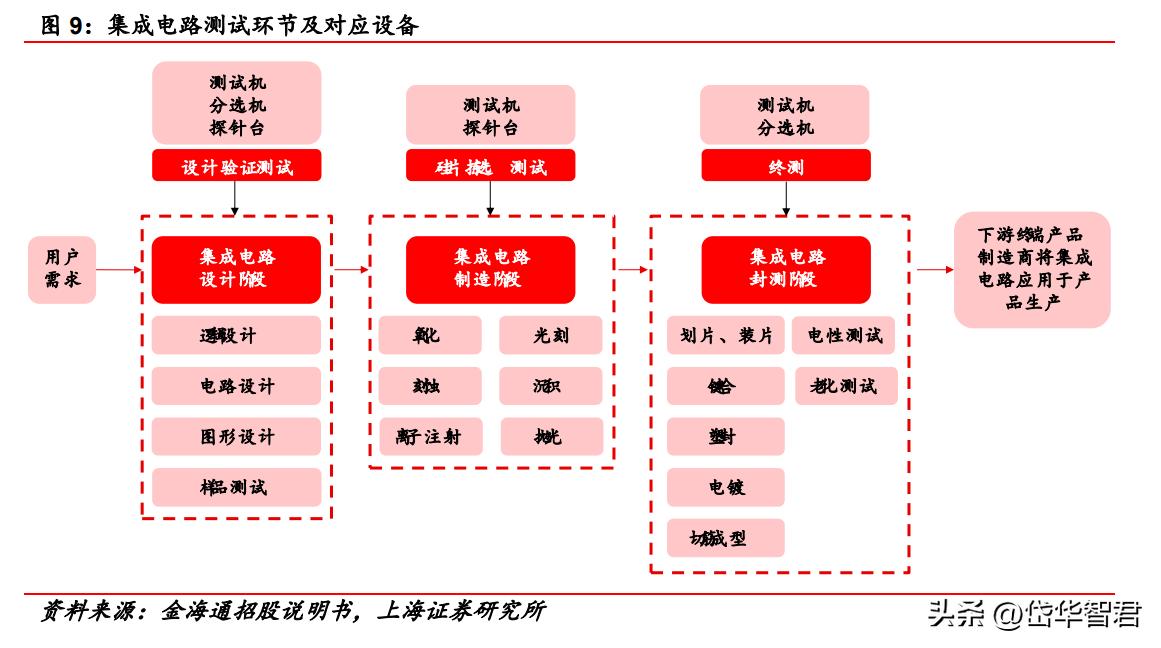

集成电路测试是指对被测电路施加已知的测试矢量,观察其输出结果,并与已知正确输出结果进行比较而判断芯片功能、性能、结构好坏的过程。

集成电路测试设备主要包括测试机、分选机和探针台等。

测试机是检测芯片功能和性能的专用设备,分选机和探针台是分别将被测的芯片和晶圆与测试机的功能模块连接起来并实现批量自动化测试的专用设备。

分选机:主要应用于芯片设计验证、成品测试环节。测试前,将被测芯片逐个自动传送至测试工位。测试后,分选机根据测试结构对被测芯片进行标记、分选、收料或编带。

测试机:测试机对芯片施加输入信号并采集输出信号,判断芯片功能和性能在不同工作条件下是否达到设计规范要求。

探针台:与测试机搭配用于晶圆检测环节,对晶圆上的裸芯片进行功能和电参数测试。

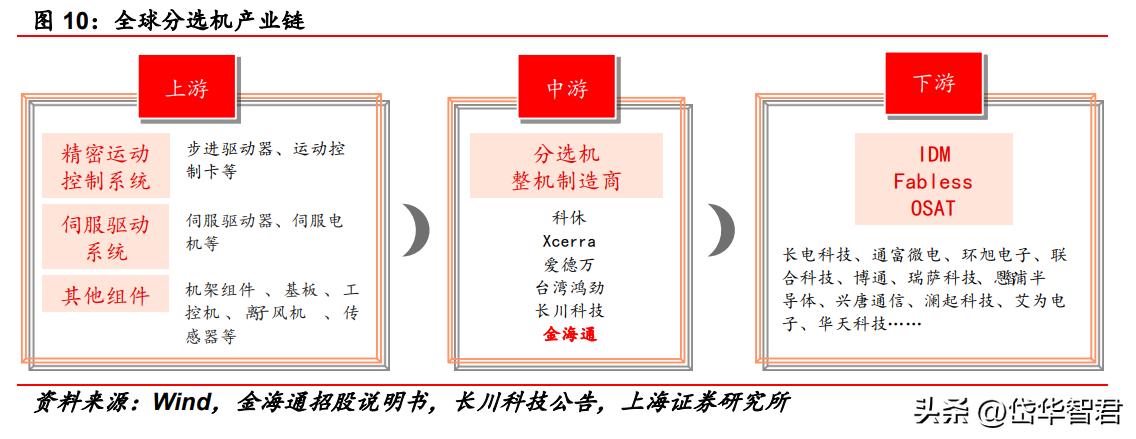

2.2 上游为零部件厂商,客户包括封测&设计&IDM 厂

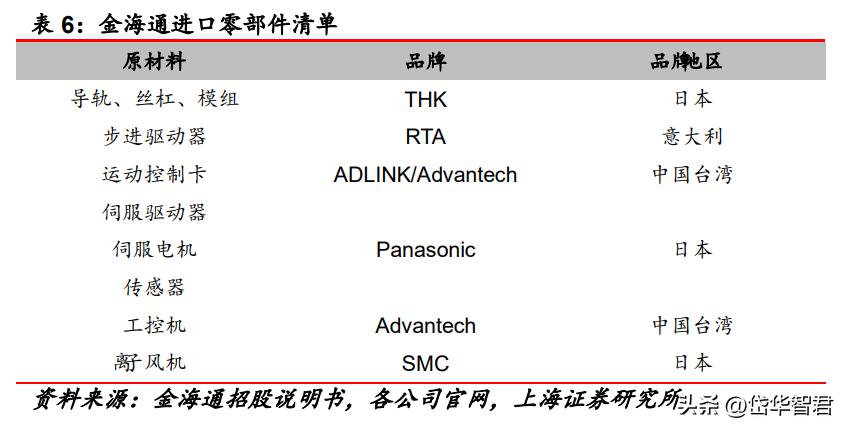

原材料、零部件国产率较高。分选机产业链上游包括精密运动控制系统、伺服驱动系统和其他组件,主要零部件有基板、机架组件、工控机、伺服电机、伺服驱动器、传感器、运动控制卡、子风机、模组等。

金海通部分零组件选择境外品,但同类产品可以找到国产替代,因此原材料国产化完成较高。

国内分选机整机制造商有长川科技、金海通与深科达。分选机产业链中游为整机制造商,典型企业有科休(美国)、Xcerra(被科休并购)、爱德万(日本)、中国台湾鸿劲、长川科技、金海通、深科达等。

分选机产业链下游包括封装测试企业、芯片设计公司、IDM 企业(半导体设计制造一体化厂商)等。

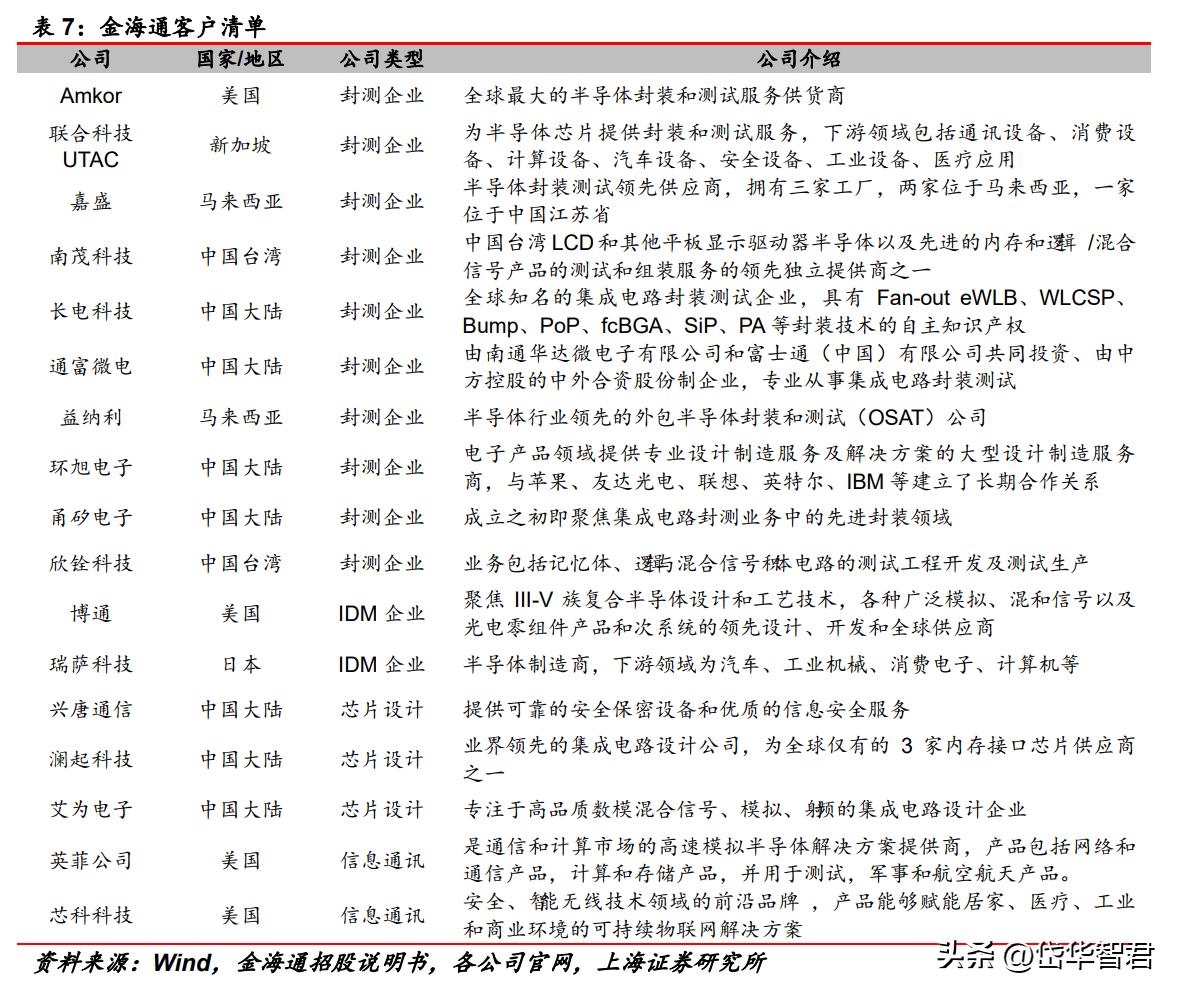

金海通、长川科技客户涵盖长电科技、通富微电、环旭电子、联合科技、华天科技等封测企业,博通、瑞萨科技等 IDM 企业,兴唐通信、澜起科技、艾为电子等芯片设计公司。

2.3 22 年全球/中国大陆分选机市场规模或达 91 亿/35 亿

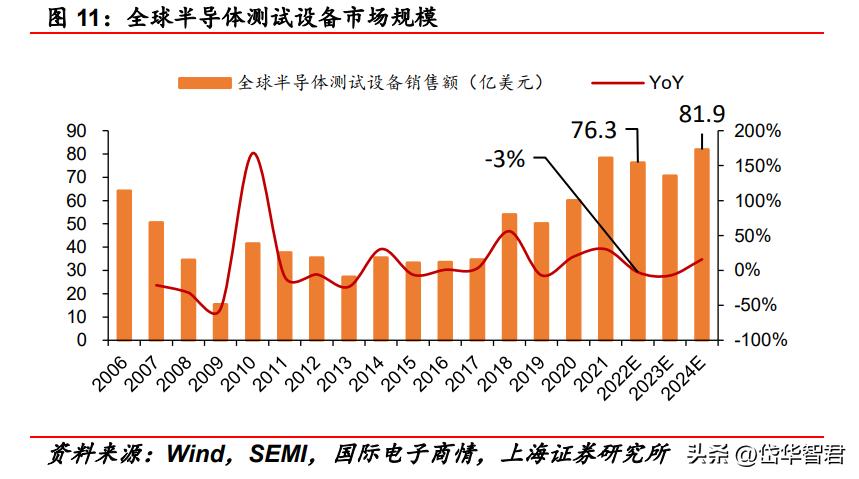

2022 年全球半导体测试设备销售额将达 76.3 亿美元(约 524.8 亿元),同比微降 3%。虽然,短期内市场周期性和宏观经济状况变化导致半导体测试设备销售额承压,但是端需求有望持续修复,SEMI 预计 2024 年测试设备市场规模将有所改善,达 81.9亿美元(约 563.3亿元),2021-2024年复合增长率约为 2%。

2022 年中国大陆半导体测试设备销售额或近 200 亿元。据 SIA 数据显示,在 2019年及 2021 年全球封装测试市场增加值中,中国大陆地区占比均为 38%,较为稳定。

因此,假设中国大陆半导体测试设备市场规模占全球的比例也为 38%,据此测算,2022年中国大陆半导体测试设备销售额或达 199.42 亿元。

我国集成电路产业规模仍将持续扩大,中国大陆测试设备需求有望不断提升。

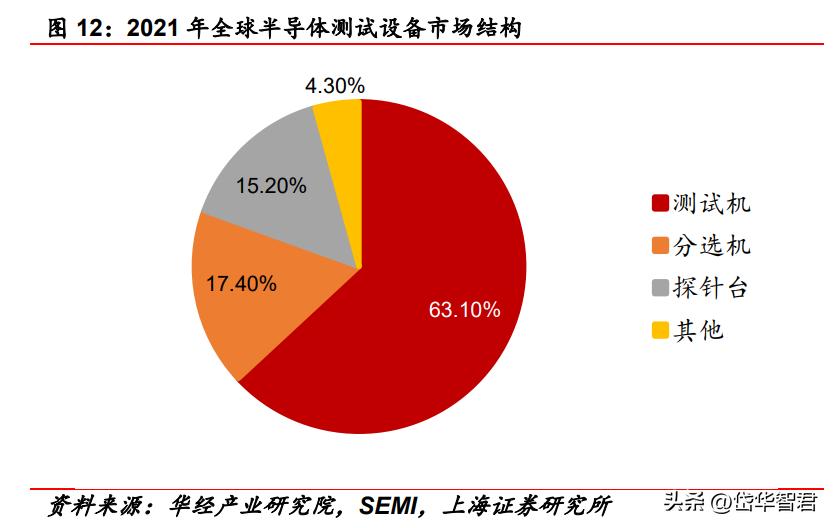

经测算,2022 年全球/中国大陆分选机市场规模分别为 91 亿 /35 亿。

SEMI 数据显示,2021 年分选机在半导体测试设备中占比约为17.4%。假设近年来半导体测试设备市场结构维持不变,可得 2022 年全球/中国大陆分选机市场规模分别为 91 亿/35 亿。

2.4 分选机国产化进程加速,未来有望实现全面国产化

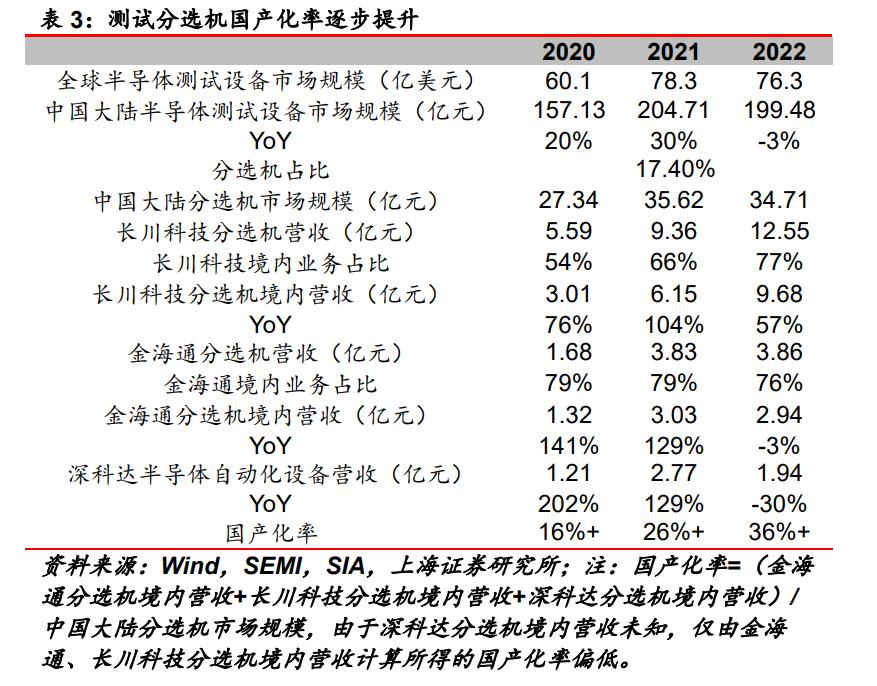

经测算,2022 年测试分选机国产化率超 36%,未来有望实现全面国产化。

基于“分选机在半导体测试设备中占比约为 17.4%” 这一假设,我们测算 2022 年中国大陆分选机市场规模约为 34.71 亿元。

其中,2022 年长川科技分选机境内营收约为 9.68 亿元,金海通分选机境内营收为 2.94 亿元,深科达半导体自动化设备(含 IC 分选机、LED分光机等)营收为 1.94亿元。

因此,2022年分选机国产化率或实现 36%以上。随着国产分选机性能逐步追平海外、价格优势凸显,叠加中国大陆公司具有快速响应能力,分选机国产化进程有望继续加速,未来有望实现全面国产替代。

2.5 工业&汽车芯片需求增长,三温分选机成未来发展方向

三温分选机指可以用于常温、高温、低温测试的分选机。芯片一般按温度适应能力及可靠性要求,大致分为四类:民用级(0℃-70℃)、工业级(-40℃-85℃)、汽车级(-40℃-120℃)、军工级(-55℃-150℃)。

三温分选机温度范围通常为-55-130℃,适用于从民用级到汽车级所有芯片。

在民品芯片领域,往往前期设计验证时进行三温测试,在量产时仅进行常温或常高温测试以降低成本;但在进行工业级、汽车级、航空航天等更高端领域芯片的测试时,为了保障芯片在更恶劣复杂工况下的稳定性,在可靠性考核过程中必须进行三温测试。

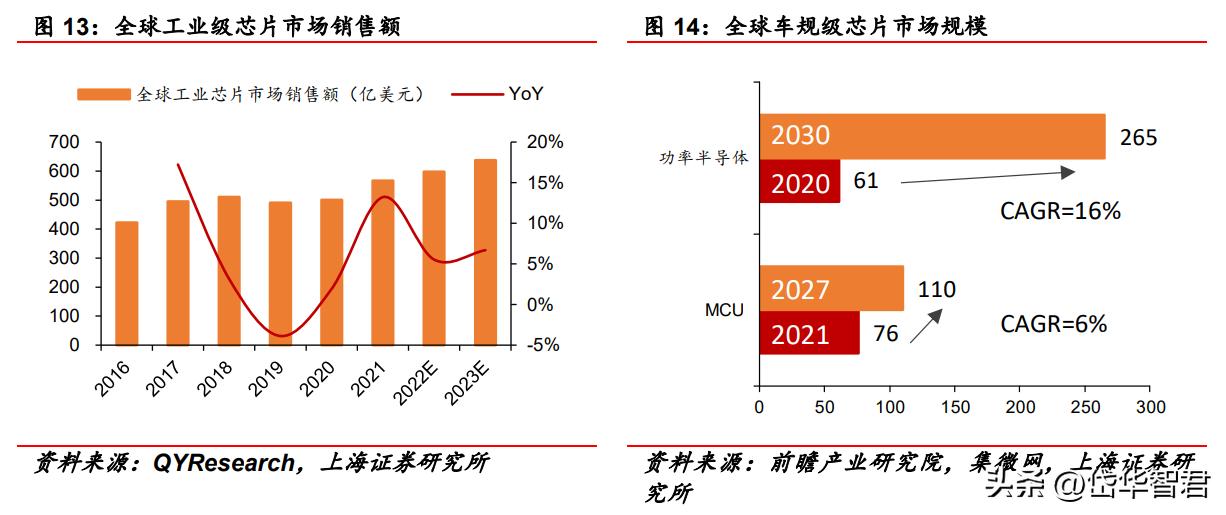

全球工业级、车规级芯片市场规模扩大,推动分选机向三温方向发展。

工业级、车规级芯片需求持续增长,据 QYResearch 数据显示,2022 年全球工业级芯片市场规模有望实现 597.8 亿美元,同比增长 5.53%,2023 年增速提高达 6.69%;车规级芯片方面,车规级功率级半导体 2020-2030 的年复合增长率约为 16%,车规级 MCU 2021-2027 的年复合增长率约为 6%。

随着车规、工规类芯片需求的增长,三温测试日益成为分选机未来发展的重要方向。

三温分选机特点为适用范围广、技术难度高。

相比常温分选机,三温分选机增加了加热系统和制冷系统,温度系统设计为一大难点;同时,三温分选机需开发多芯片并行量产测试系统以适配单芯片、双芯片、四芯片和八芯片平台的量产测试,从而提升生产效率。

目前国内只有长川和金海通两家公司推出了三温分选机,我们认为两家均有望充分受益于国产中高端封测市场的替代浪潮。

3 突破高端三温分选机,新品放量推动业绩高增

3.1 推出三温分选机,核心指标追平海外

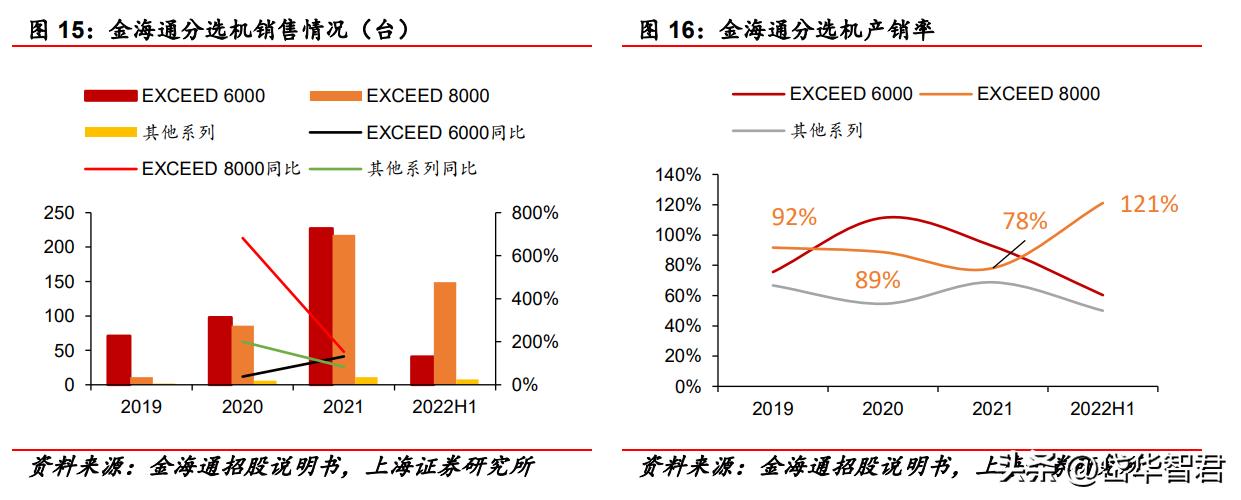

公司中端的 8000 系列产销率高达 121%。EXCEED 8000/ 9000 系列测试温度范围为-55-155℃。2020-2021 年,EXCEED 8000 系列销量增速均领先 EXCEED 6000 系列与其他系列,并于 2022年上半年成为销量冠军,同期EXCEED 8000产销率达 121%。

创新能力突出,自研核心温控模块,温控技术指标已经达到国际一流水平。

温度控制模块为分选机的核心组成部分。公司凭借自主研发的高低温测试装置、转移制冷装置及回温装置,实现了国际一流水平的温度把控能力。

据公开参数可知,金海通适用温度范围与科休一致,优于爱普生;温度稳定性方面与爱普生持平;温控精度方面与科休持平。

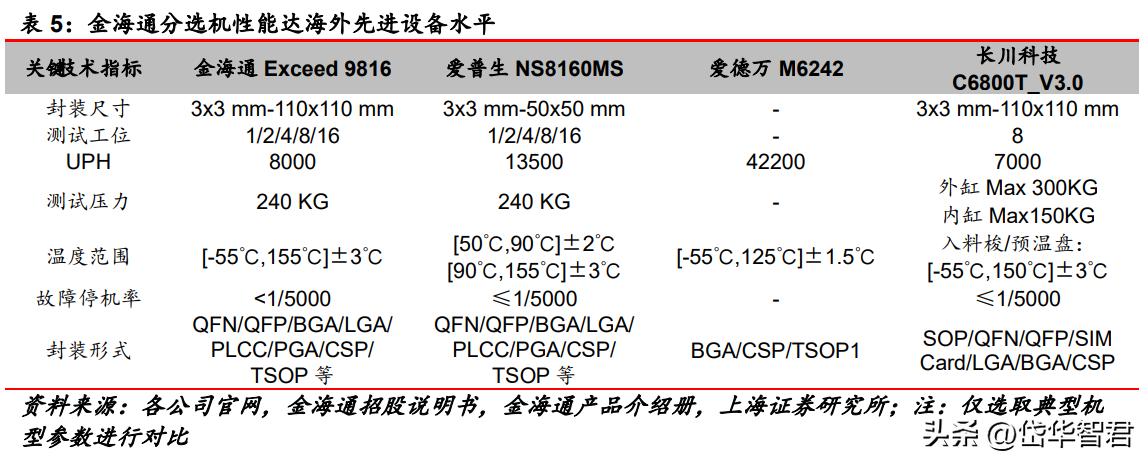

公司三温分选机部分性能指标国内领先,追平海外龙头公司。

金海通 Exceed 9816、爱德万 M6242、长川科技 C6800T_V3.0 均为各公司典型三温分选机;据官网信息,爱普生并未推出三温分选机。

根据上述四种产品具体技术指标对比可知,相比长川科技,金海通 UPH 更高、测试压力稍低;相比爱普生,公司分选机具有低温模块;公司分选机虽然在 UPH、温度稳定性方面弱于爱德万,但适用的封装形式更为多。

公司产品集成电路测试分选机的控制软件系公司自主研发,强调用户友好,客户粘性更。

公司的产品在使用时在自动化控制软件的加持下有望显得更加人性化,工作人员的生产效率有效提高,操作负担显著降低,得到来自大客户的极反馈。公司的软件优势有望持续存在,构筑产品的“护城河”。

3.2 规模效应+零部件自制双点共振,竞争优势有望更加凸显

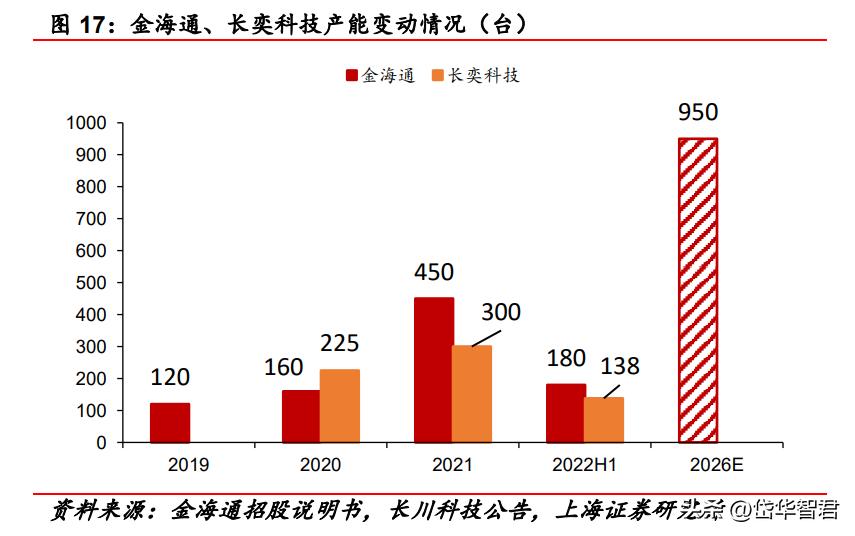

公司分选机 2021 年产能达 450 台,规模位居国内领先地位。

2021 年金海通、长奕科技(长川科技控股子公司)分选机产能分别实现 450 台与 300 台。金海通拟在天津滨海高新技术开发区投 资建设“半导体测试设备能制造及创新研发中心一期项目”,投资总额约 4.4 亿,建设期为 3 年,达产后分选机产能新增 500 台,合计将达950台。随着生产规模不断扩大,规模效应逐步显现,直接人工与制造费用有望逐步被摊薄,单台设备成本或将下降。

公司过去零部件主要依赖外采,核心零部件来自海外供应商。

公司产品结构复杂且具备定制化属性,零部件高达上千个。2020年以来,公司为加快生产周期,增加零部件外采及外协生产规模。

在供应商方面,伺服电机、传感器等主要向国内供应商直接采购;子风机、导轨、丝杠主要 以海外龙头公司为主。

随募投项目逐步投产,零部件自制比例有望抬升,有效促进规模降本增效。

公司拟投资约 1.11 亿建设“年产 1,000 台(套)半导体测试分选机机械零配件及组件项目”,建设期为 2 年。项目建成后新增测试分选机零配件精密加工的产能拟全部用于保障公司未来几年测试分选机生产的零配件及组件需求。

凭借该项目,公司零部件自制比例有望持续提升,供应链优势或将逐步显现,产品性价比优势有望日益凸显,国产替代节奏加快。

3.3 协同效应构筑行业壁垒,公司先手优势显著

分选机企业重视与产业链上核心企业的协同效应,客户粘性强。半导体分选机企业需要与集成电路测试机企业、IC 设计企业、封装测试企业和晶圆制造企业等建立稳定紧密的合作关系。通过与产业链上核心企业的持续协作,研发出更符合下游客户使用习惯和生产标准的定制化分选机产品,由此建立客户黏性。

公司已与主流封测公司和芯片设计公司建立稳定合作,作为市场先入者优势显著。目前分选机市场商业模式为“双向推广”,即为保证芯片质量与精度,芯片设计企业会优先使用封装测试企业的同款分选机,而芯片设计企业使用的分选机也会成为封装测试企业的首选。

目前,公司客户涵盖主流封测公司(通富微电、甬矽电子、长电科技等)、芯片设计公司(澜起科技、艾为电子等)、IDM公司(博通、瑞萨科技等)、信息通讯公司与国内知名研究院校和机构,产品已累了较高知名度与认可度,逐步建立起竞争壁垒。

3.4 封测厂商资本开支平稳,23 年行业景气度有望有所回升

分选机产品新增订单主要来自封装测试企业扩产购置设备的资本化支出。

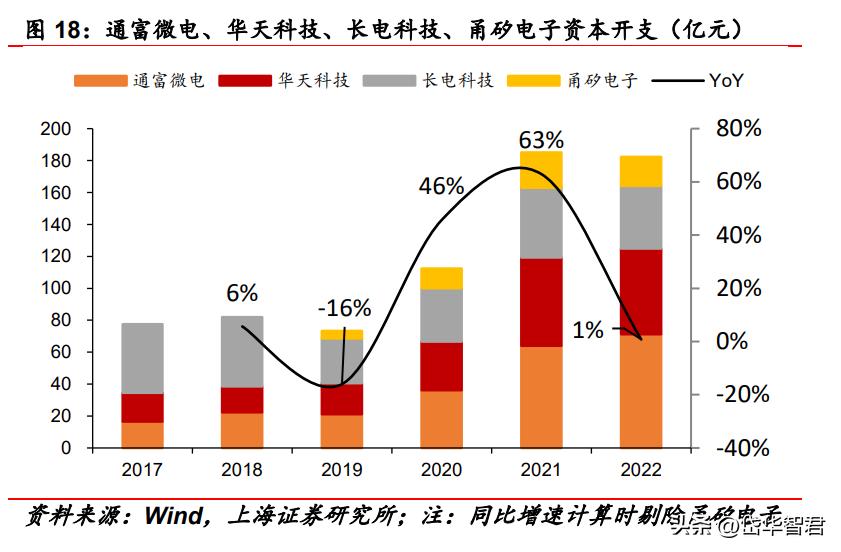

2020-2021年全球半导体市场景气度上行,封测厂资本开支以高增速不断提升,2021年长电科技、华天科技、通富微电合计资本开支增速高达63%;2022年全球半导体市场销售额同比增速放缓,封测厂资本开支情况也受到影响,长电科技、华天科技、通富微电资本开支合计几乎与 2021 年持平。

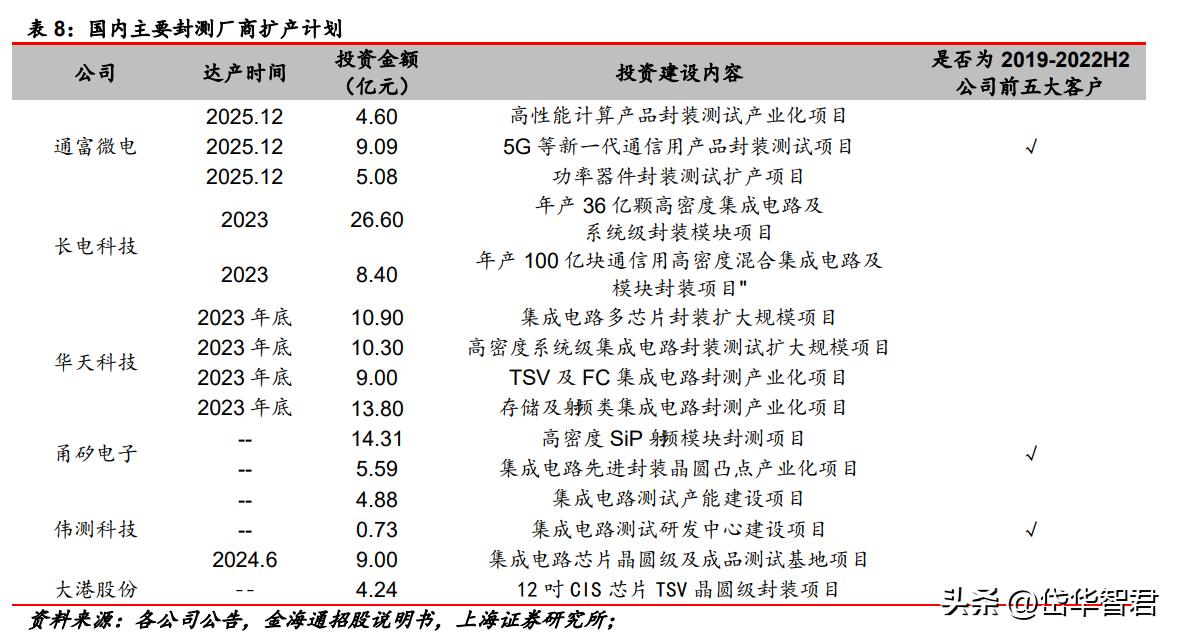

目前,通富微电合计投资 18.77 亿元用于高性能计算、5G 及功率器件,上述项目计划于 2025 年底达产;长电科技合计投资 35 亿元用于系统级封装及通信用高密度混合集成电路,计划于 2023 年达产。

2023年,AI、5G通讯、汽车电子、新一代存储有望成为封测行业的成长动能,我们预计封测景气度将逐步恢复,拉动核心厂商资本开支稳增,分选机市场需求或持续向好。

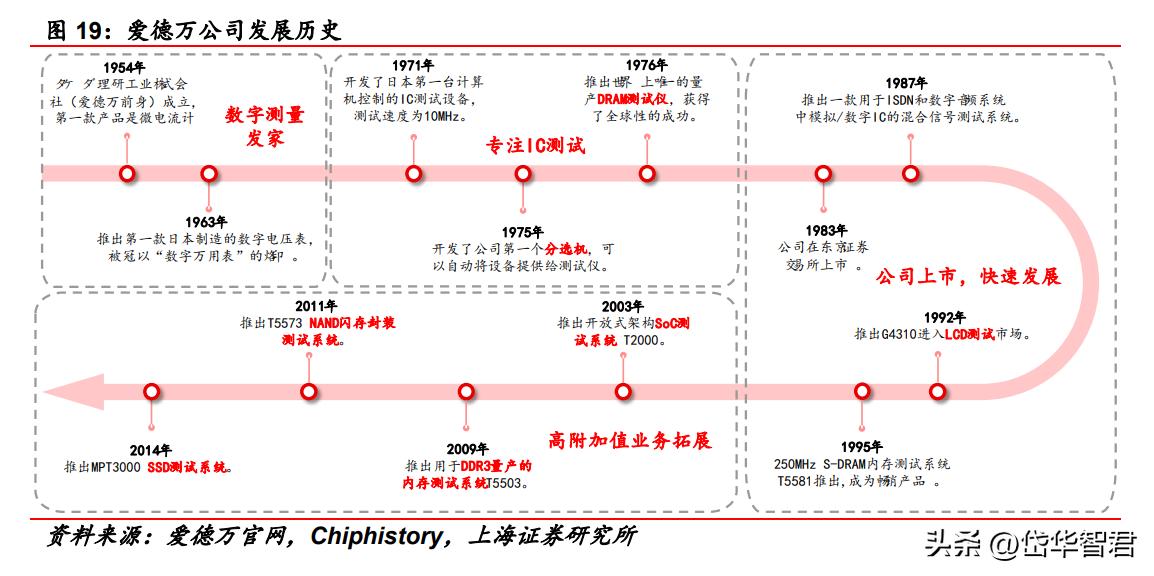

3.5 复盘国际巨头爱德万成长史,公司有望完善产品线以布局新增长点

爱德万测试是全球最大的集成电路自动测试设备供应商之一,其主要产品包括数字测试机、存储器测试机、混合信号测试机、LCD Driver 测试机、分选机、动态机械手等。

公司 2022 年 4 月 1 日至 2022 年 12 月 31 日合计营业收入达 4127.99 亿日元(约合人民币 216.13 亿元),同比增长 37.57%。

爱德万数字测量发家,逐步向高附加值业务拓展。

爱德万自1954年成立,经历了“数字测量发家”、“专注 IC 测试”、“公司上市,快速发展”、“高附加值业务拓展”四个发展。

其中,公司于 1971 年研发出第一台计算机控制的 IC 测试设备,于 1975 年研发出分选机,后续公司敏锐把握市场,于 1976 年推出了全球首 台 DRAM 测试机,由此奠定了公司在存储器测试机领域的优势地位。

2003 年开始,公司开始布局 SoC 测试机、NAND 闪存封装测试机等各类高附加值产品线,逐步完善产品布局。

以史为鉴,我们认为金海通业务或有望逐步向测试机、测试耗材、探针台、测试软件开发等相关领域延伸,开启第二成长曲线。

4 盈利预测与估值

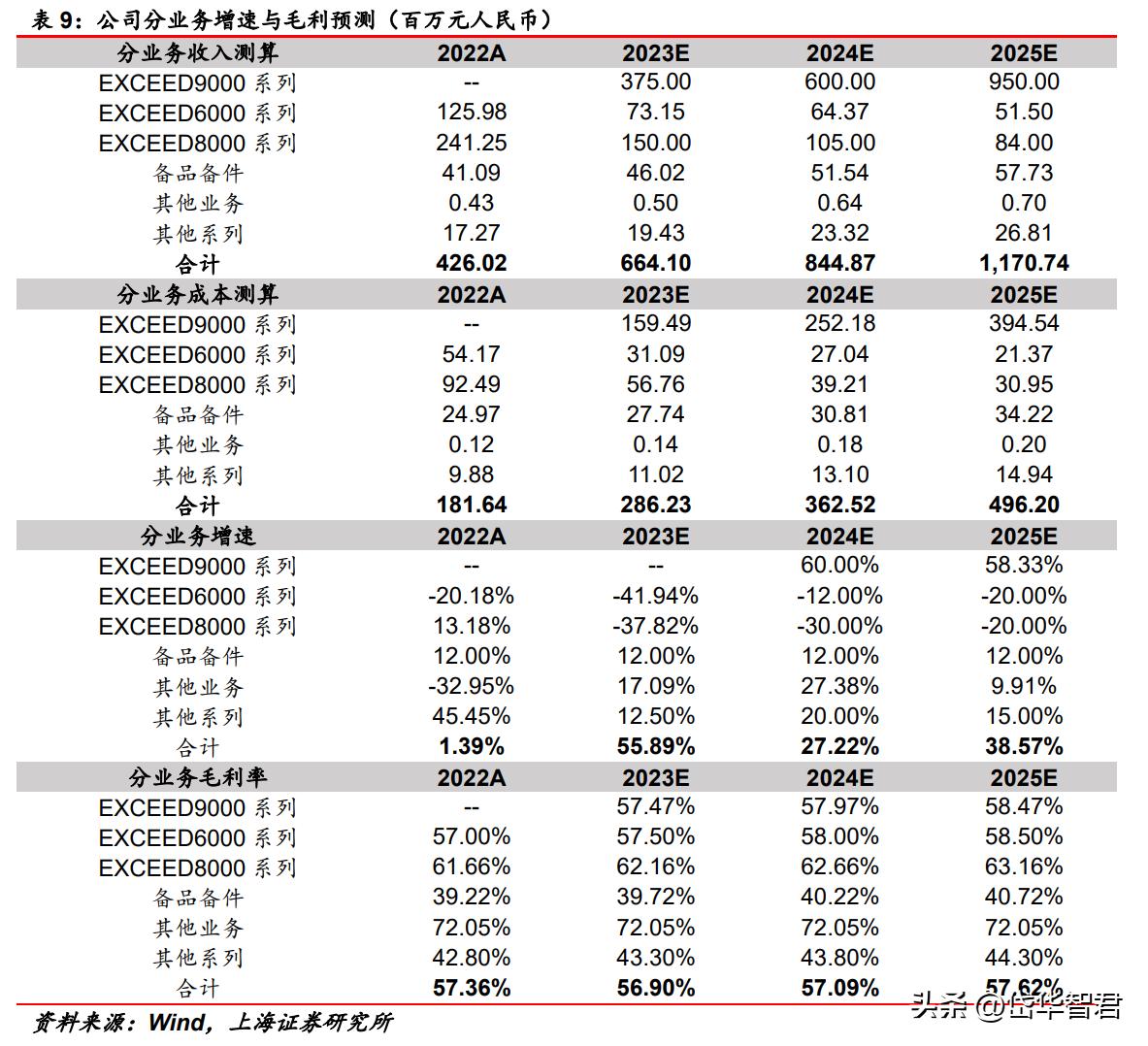

1)EXCEED 9000 系列

EXCEED 9000 系列为公司新品,可实现三温测试,适配消费级、工业级、汽车级芯片,灵活性更高;且并行测试工位数最高达 32,工作效率更高,因此有望更受下游客户青睐,将成为公司未来发展的重点机型。

由于 9000 系列 22 年收入并未单列,我们预计 EXCEED 9000 系列 24-25 年收入增速分别为 60%、58%,23-25 年的毛利率分别为 57%、58%、58%。

2)EXCEED 8000 系列

EXCEED 8000 系列可实现三温测试,但并行测试工位数低于 9000 系列,仅为 16,因此工作效率稍弱。虽然该产品价格低于 9000 系列,但随着测试需求的扩大,下游客户未来或更青睐高产出率的测试分选机,因此我们假设 8000 系列销量或有所下降,腾出产能主要支持 9000 系列,但价格有望保持平稳。

我们预计 EXCEED 8000 系列 23-25 年收入增速分别为-38%、-30%、-20%,23-25 年毛利率分别为 62%、63%、63%。

3)EXCEED 6000 系列

EXCEED 6000 系列为常高温测试分选机,价格便宜,但灵活性不及 8000 及 9000 系列,可适配芯片种类有限。随着工规、车规级芯片测试需求扩大,6000 系列销量未来或呈下跌态势,但价格有望保持平稳。我们预计 EXCEED 6000 系列 23-25 年收入增速分别 为-42%、-12%、-20%,23-25 年毛利率分别为 58%、58%、59%。

4)备品备件

公司备品备件收入主要为测试分选机的配套配件销售收入,我们认为随着公司测试分选机销量增多,备品备件业务有望呈现稳步增长态势,预计备品备件 23-25 年收入增速分别为 12%、12%、12%,23-25 年毛利率分别为 40%、40%、41%。

5)其他业务

公司其他业务收入主要系设备租赁、技术服务费收入,整体占比较低,波动性较大。我们预计其他业务 23-25 年收入增速分别为 17%、27%、10%,23-25 年毛利率分别为 72%、72%、72%。

6)其他系列

公司其他系列产品包括 SUMMIT 系列、COLLIE 系列、PUPPY 系列、NEOCEED 系列测试分选机等,这类设备通常针对于实验室、研究所或特定测试领域,销售数量相对较低。但是公司产品主要技术指标达到同类产品的国际先进水平,叠加半导体测试市场规模持续扩大,因此我们预计其他系列23-25年收入增速分别为13%、20%、15%,23-25 年毛利率分别为 43%、44%、44%。

7)营收与毛利率总体预测

我们预计 23-25 年公司的营业收入将分别达到 6.64/8.45/11.71 亿元,同比增长 55.89%/27.22%/38.57%。我们综合预计 23-25 年公 司的毛利率将分别达到 56.90%/57.09%/57.62%。

受益于国产替代节奏加快、封测厂三温高端分选机需求增长和公司募投项目的投产,公司分选机产销量有望持续提升,预计公司23-25年实现归母净利润2.07/3.11/4.51亿元,对应PE分别为33/22/15倍。

5 风险提示

1) 公司技术创新不及预期

如果公司技术创新不及预期,无法取得前沿技术预期成果,将可能导致公司产品缺乏竞争力、市场份额下降,进而对公司经营业绩产生不利影响。

2) 半导体景气度不及预期

如果半导体景气度不及预期,则半导体厂商可能会减少对于专用设备的投入,公司经营业绩或将受到影响。

3) 国际贸易摩擦加剧

如果国际贸易摩擦加剧、出口管制政策更加严格,将可能影响公司未来销售情况及原材料进口情况,进而影响公司业绩。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】