指数投资是成熟市场中一种重要的被动投资方法,只需要关注指数本身的运行情况,获得的收益是市场上大类资产的平均收益率,其衍生功能是构造指数衍生品、提供杠杆和其他衍生品,通过放大杠杆获取更高的收益。

指数投资的特征

(1)风险分散化

指数实际上是多个股票构成的“平均集合体”,投资指数时就是把资金分散到不同行业、不同股票里去,日常波动率低于大多数个股本身的风险,有效避免了个股的系统风险,达到了分散风险的效果。

(2)投资成本低、管理成本低

投资基金时,如果选择股票管理型基金,管理费在1%-2%左右,指数基金的管理费通常很低,仅为0.5%;ETF更低,为0.1%或者0.2%。

(3)被动投资,不受主观交易影响

指数投资被动投资为主,不会受主动交易的影响,受基金经理投资经验的影响少,规避了非系统性的人为的交易风险。

(4)投资表现更优

根据国内外数据验证,绝大多数主动型基金经理长期是无法跑赢指数的。主要由于指数基金采用纪律化投资,根据指数的成分股的定期调整情况调整投资组合,克服了投资者情绪等人为因素影响。

同时,由于股票指数是根据通过一定的市场指标把股票汇总在一个指数里面,并且定期进行优胜劣汰,所以投资指数本身就具有优胜劣汰的机制。

(5)可以杠杆投资

指数投资可以用衍生品,包括期货期权等工具,方便对特定指数进行杠杆交易。

复利投资优势

指数投资所带来的复利优势,可以通过下面两个测算中得出。

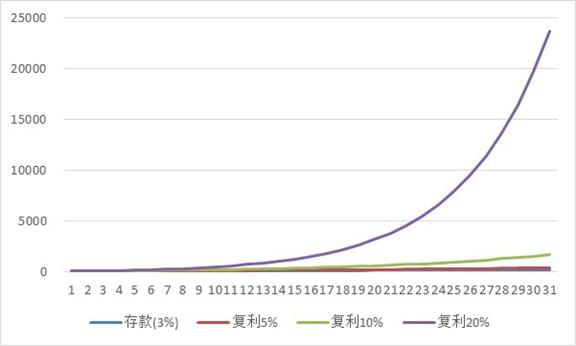

首先,我们看一下初始投资100万,30年后的收益情况:

- 如果投资于存款:总回报243万

- 如果投资于复利5%:总回报432万

- 如果投资于复利10%:总回报1745万

- 如果投资于复利20%:总回报2亿3738万

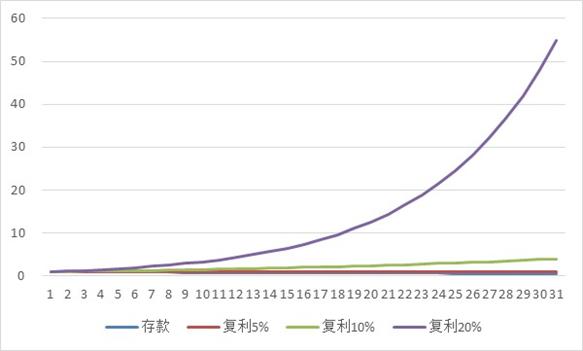

第二个测算扣除了通胀影响。因为随着时间的增加,货币的贬值会带来投资回报的下降,假设每年是3%的通胀增长率,我们再来测算初始投资100万,30年后实际购买力(扣除通胀后)的情况:

- 投资于存款:总回报0.6倍

- 投资于复利5%:总回报1倍

- 投资于复利10%:总回报4倍

- 投资于复利20%:总回报54.9倍

从上可以得出,在达到一个比较高的复利水平下,经过时间的累计,即使扣除通胀之后,投资依然有比较高额的回报。

现在我们来看看,用A股指数进行复利投资,年化回报是多少?

以中证800为例,A股指数在过去20年的长期年化收益率约为10%。如果缩短时间周期,任何连续5年的时间周期,投资于指数的平均收益率约为80%,获得盈利的概率为88%。

相对来说,这是一个比较高胜率的策略。也就是说,我们坚持投资一个指数5年,有将近9成的概率获得正回报,而且平均收益率达到80%。

再拉长到100年的周期去看,也有数据验证。美国100年间投资于股票的年化收益率达到6.7%,GDP的增速是5%,实际GDP的增速是3.6%,股票的长期收益率略高于GDP的增速。

同是100年的时间周期,投资于债券的长期收益率是3.5%,国债是2.7%,黄金0.5%,现金-1.4%,这是扣除通胀之后的表现。因此从超长周期来看,投资于股票的回报率,在大类资产里仍然是比较优秀的。

从各方面来说,指数投资都有比较好的吸引力,我们要关注几条关键的投资要素:

1、长周期时间:只有长周期的时间,才能去获得长周期的回报

2、高额年化回报:股票回报超过10%时,累计复利效应就会非常显著。

3、复利投资:10年周期的复利投资,回报才会非常可观。

A股指数价值分析

我们来看一下,A股主要指数的表现,从2010年算起,上证指数近10年的复合增长率是-0.9%,深圳成指4.7%,沪深300指数1.3%,中证500是2.5%,创业板指数达到了8.6%。

除了上证指数,其他主流宽基指数还是呈现上涨的态势,平均涨幅在5%-8%之间。从波动性的角度来说,上证指数和沪深300年化波动性差不多是28%,中证500和创业板指数作为中小盘的代表,年化波动率是31%。

上证指数

上证指数发布最早,1991年开始发布,编制以上海证券交易所挂牌上市的全部股票为计算范围,以总股本为权数的加权综合股价指数。上证指数在最近10年是下跌的态势,没有持续创新高,很多投资者会有一定的质疑。

2007年:6124

2010年:3478

2015年:5178

2020年:3000点附近

上证综指有一定的失真,走势不能很好地反应A股所有优秀公司的投资价值。主要原因在于:(1)加权方式以总股本为权重进行加权,基本上只能反应大股票价格走势,无法体现中小市值股票的价格走势。(2)因为剔除了深交所股票的表现,不能反应深交所上市的公司表现,尤其是不能代表创业板、中小板的表现。

所以,投资一般不以上证指数作为主要参考。

沪深300指数

沪深300 指数由A 股市场中市值大、流动性好的300只股票组成,代表了中国最核心的权益资产,主要具备以下几个特征:

- 代表了上市公司龙头企业,涵盖了上交所和深交所的所有行业;

- 盈利能力较好,ROE差不多达到9%,处于几个重要指数中的最高水平;

- 股息率较高(2.3%),投资者在持有股票的同时,每年大概有2%-3%的分红,这在国内是一个比较高的数据;

- 流动性较好,选的都是比较大盘的股票;

- 估值较便宜,目前PE12.7,PB1.47,相对于历史估值和其他主流市场,都是比较低的位置;

- 行业分布集中在金融、消费,最大的几个行业分布包括非银金融(包括券商和保险)16%;银行16%;食品饮料9%,生物医药9%。

中证500指数

中证 500 指数是 A 股最具代表性的中盘创新成长风格指数,与沪深 300 指数相比,中证 500 指数具有更高的成长性和发展空间。

从市值来看,中证500指数大部分分布在200亿到500亿之间,流通市值比较低,低于200亿的股票数量达到95%。

从行业分布来看,从分布数量来看,中证500指数主要集中在医药生物、化工、电子、计算机行业,每类分布基本都在10%以下,没有特别集中的行业分布。

与汇集了众多一线“白马龙头”的沪深300 指数不同,从某种程度上来讲,中证500 指数代表了细分行业的龙头股票

创业板指数

创业板指数在2009年末发布,成立时间比较晚。在创业板股票中选择了市值比较大、流动性好的100只股票,其构成并不是大家想象的小盘股,股票本身的市值也比较大,创业板指数内市值超过100亿的股票有94只,超过1000亿的有5只,平均总市值差不多340亿,总市值中位数200亿。

创业板指数的特点是具有比较高的成长性。看2019年的年报,创业板的平均盈利增速达到70%,波动性也比较大,一季报的数据显示,下滑比较严重。

核心结论

当前A 股市场环境处于比较良好的态势:

1、全球疫情出现拐点迹象,疫情增速放缓

2、全球整体流动性宽松

3、海外市场大幅上涨的状态

4、国内政策刺激内需

5、A股估值相对低位

6、A股市场流动性充裕(海外资金流入、新发公募基金规模持续较高)

需要关注的风险点在于:

1、疫情再次爆发

2、中美关系不确定性

根据各方面数据对比,我们认为A股指数具备长期配置的价值,指数投资能够获取长期的回报:

1、A股指数具备长期配置价值,指数投资获取长期回报,回报区间5%~10%。

2、指数投资可选择ETF或指数基金

3、从指数结构、估值等指标看,目前阶段中证 500 指数相对更优。

4、创业板指数受政策利好和流动性利好、但目前处于估值高位,在当前时点不是最优的短期投资品种。

5、获取更高收益可通过杠杆交易(指数期货、指数期权)或者指数增强基金,获得指数基金本身收益以外的额外收益或者阿尔法收益。