近年来,随着医疗水平的进步,我国人均寿命逐渐增长,生活质量持续提高。不少人的养老观念也开始发生转变,不再倾向于养儿防老。展望未来,婴儿潮的退却和老龄化的加快,对基础养老金如何覆盖好养老需求提出了新的挑战。

为应对养老困局,2022年4月,国务院办公厅印发了《关于推动个人养老金发展的意见》。11月4日,人力资源社会保障部、财政部、国家税务总局、银保监会、证监会联合发布《个人养老金实施办法》,标志着个人养老金制度的正式落地。11月25日,个人养老金账户开立,则标志着国内养老体系第三支柱个人养老金制度正式启航,即将进入全新发展的“大时代”。

那么,个人养老金制度到底是什么?个人养老金制度和我们每个人有什么关系?以及,当我们明白了个人养老金的重要性之后,应该采取怎样的投资策略更好地参与其中呢?

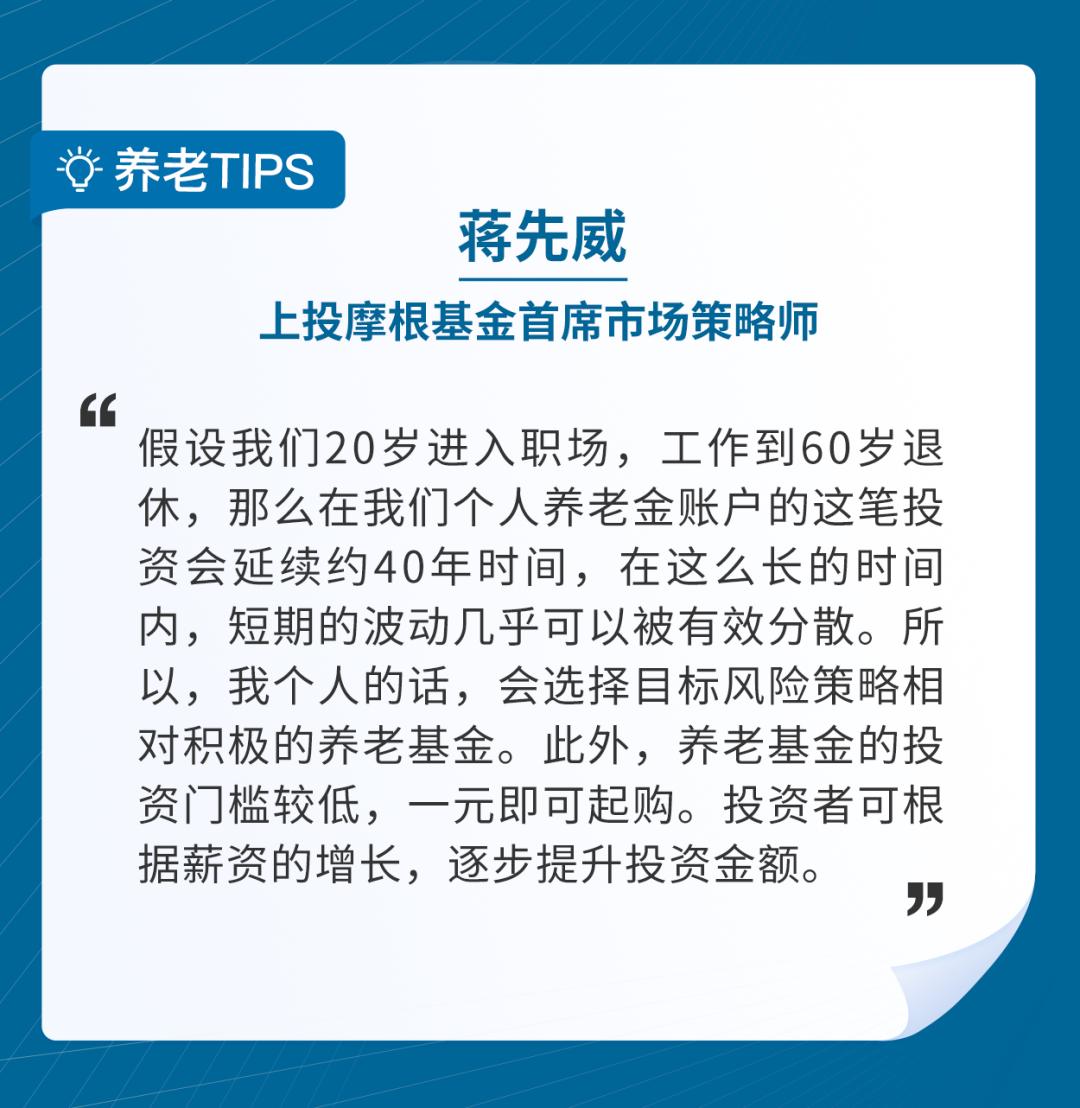

为帮助投资者更好理解以上问题,上投摩根基金推出 「养老走进企业」系列主题分享会 ,本次特别邀请到上投摩根基金首席市场策略师蒋先威走进金仕达KINGSTAR,对我国的个人养老金制度进行了深度解读,并为金仕达的员工们提供了养老规划、产品选择等方面的专业建议。

个人养老金制度正式落地之后,关于其政策要点,可总结为「1234」,以便记忆:

- 「1」- 每人拥有一个个人账户: 在中国境内参加城镇职工基本养老保险,或城乡居民基本养老保险的劳动者,可以参加个人养老金制度。

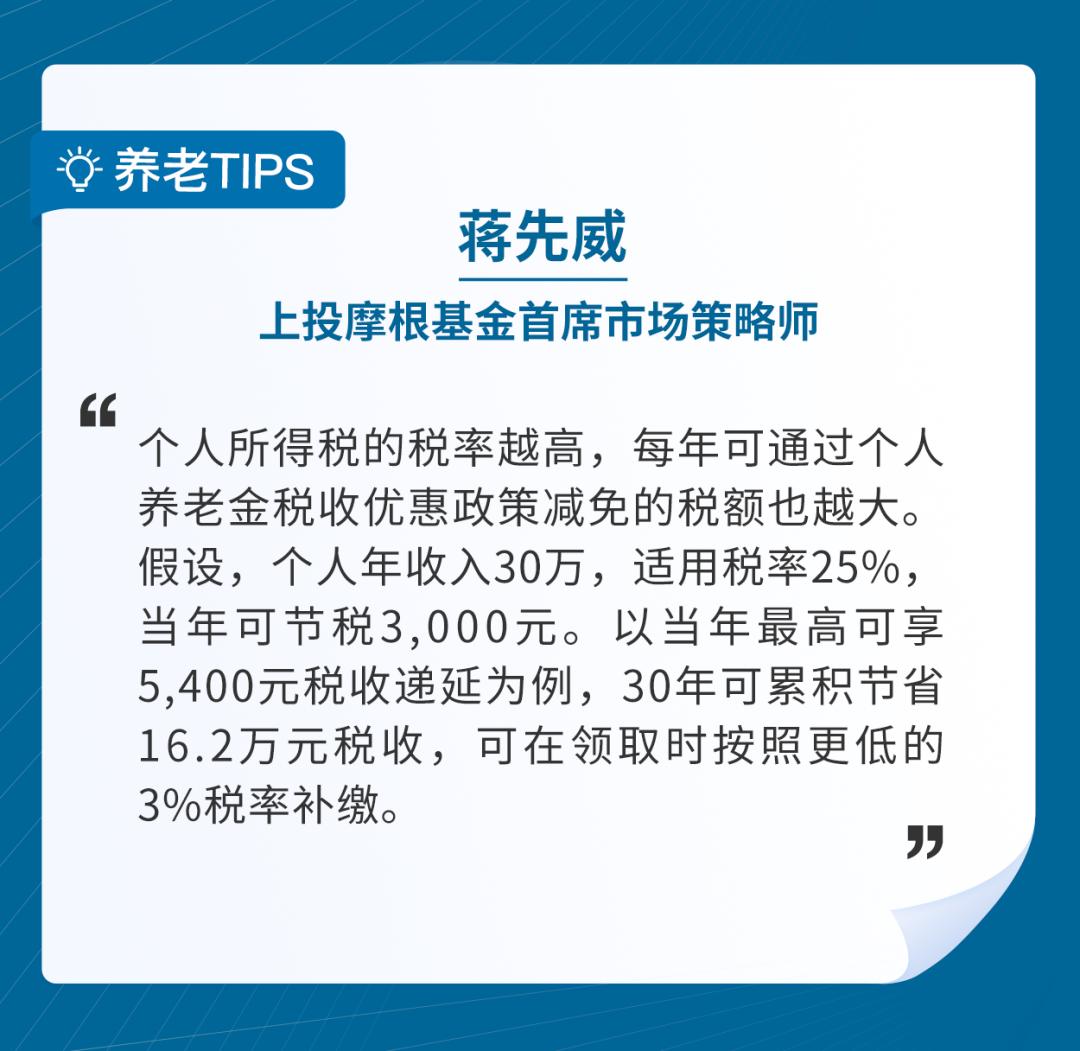

- 「2」- 两条税收优惠政策: 按每年12,000元的限额,在综合所得或经营所得中据实扣除,投资收益暂不征税,领取收入实际税负从7.5%降至3%。

- 「3」- 三个具体限制: 账户唯一,年缴存上限12,000元,到达法定领取条件前资金“只进不出”。

- 「4」- 四类投资产品: 特定养老储蓄、银行养老理财、商业养老保险,以及养老目标基金这四类产品。

现阶段的很多年轻人,或许觉得养老问题距离自己仍十分遥远。然而,随着我国老龄人口的增加,社会养老负担将持续加重。因此,只有未雨绸缪,尽早开启个人养老规划,才能有望在未来获得更好的养老体验。

我国的养老保障体系主要由三大支柱构成:第一支柱为基本养老保险,包括城镇职工基本养老保险和城乡居民基本养老保险;第二支柱为面向企业的企业年金和面向政府部门和事业单位的职业年金;第三支柱主要是个人自愿开展的各类养老储蓄,其中包括个人养老金。

从数据来看,当养老金替代率达到70%,才能在退休后基本维持我们现有的生活水平(假设个人退休前的月收入为1万元,70%的替代率就代表退休后每月能拿到7千元)。

但据国家统计局和人社部的数据,截至2021年,我国的基本养老金替代率¹已降至43.6%,说明仍有27%的缺口需要其他养老收入来弥补。未来十年,随着中国的老龄化趋势加快,届时人们退休时的基本养老金替代率,很可能降至更低的水平。

1.养老金替代率是指“退休时的养老金领取水平”与“退休前工资收入水平”之间的比率。

与此同时,94%的企业并未提供第二支柱补充养老金。据人社部数据,截至2020年,企业年金制度覆盖的人数,仅占到企业总职工的近10%。

在第一支柱存在较大缺口,且第二支柱缺位的情况下,补充第三支柱才有可能更好的满足养老需求。那么,如果不通过个人养老金制度下的产品投资,而是自行储蓄养老资金,是否可行呢?

该方式只有在每年存款利率达5%以上时是可行的。然而,目前一年期存款利率已下滑至2%以下。因此,仅靠当前的银行定期存款收益,无法较好地抵御通货膨胀,如果希望拥有与退休前相当的的生活品质,则需要提前进行个人养老投资。

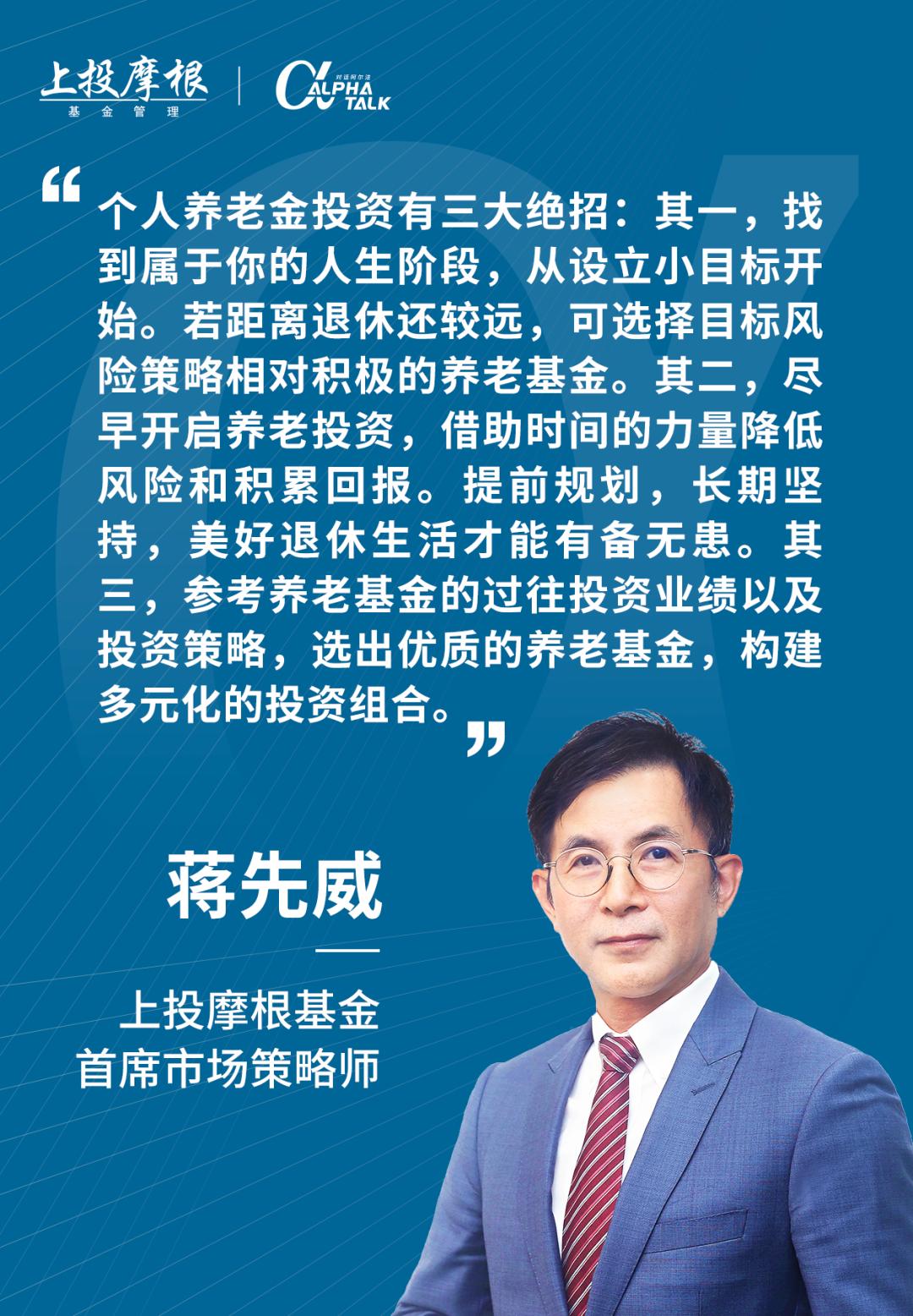

目前个人养老金允许投资的品种,包括了养老储蓄、银行养老理财、商业养老保险,以及养老基金这四类产品。在养老资产的配置方面,选择的产品并非风险越低越好,风险与收益往往是匹配的,但若尽早开启养老投资,可以借助时间的力量尽可能降低风险和积累回报。

时间是投资的朋友,复利可为投资者带来更好的最终回报。

从海外长期的个人养老金投资经验来看,大部分投资者会选择配置公募基金作为养老投资的主要选项。我们预计,随着个人养老金制度的正式落地,未来,公募养老基金的规模,或将迎来较快提升,进而可在较充裕资金的支持下进行资产配置,并尽可能地追求较好目标收益率。

相比普通的公募基金,我国对养老基金有着更为严格的筛选要求。目前仅有约40家基金公司旗下129只养老目标基金产品,被纳入证监会11月公布的最新个人养老金基金名单。当前养老基金主要分为两种:

目标风险策略基金: 此类基金较适合有明显风险偏好的投资者,根据风险水平设定权益类资产、非权益类资产的基准配置比例。

目标日期策略基金: 通常会在基金名中标注目标日期,该日期意味着为目标在此时间段退休。此类基金的投资策略,往往会随着目标日期的接近,逐渐趋向保守,以避免在最后阶段出现较大的净值波动。

作为较早布局养老目标基金的基金公司之一,上投摩根基金旗下亦有2只养老目标基金入选,分别是 上投摩根锦程稳健养老一年持有混合(FOF)Y(017341)、上投摩根锦程均衡养老三年持有混合(FOF)Y(017342) 。

注:Y类份额是本基金针对个人养老金投资基金业务设立的基金份额。

相较于其他同类产品,上投摩根养老基金主要有以下三项优势:

- 国际化的经验, 上投摩根传承了外方股东摩根资产管理80年的养老金管理方法,穿越牛熊,积累了丰富经验。

- 专业化的团队, 上投摩根资产配置及退休金管理首席投资管恩学海²,拥有26年海内外养老投研经验,且其所带领的上投摩根FOF投资团队平均从业超过10年,基金经理平均从业超过14年,经验丰富。

- 多元化的养老解决方案, 上投摩根投资团队,具有较全面的全球化投资视角。可以通过大类资产的组合配置,有效分散风险,降低波动,以期为投资者获取长期稳健收益。

2.恩学海自1994年至2017年就职于美国富达投资集团,于1998年起担任专户投资经理,2003年起转任公募基金经理。自2018年10月加入上投摩根基金。

注:本公司与股东实行业务隔离制度,股东并不直接参与基金资产的投资运作。

通过本次分享,金仕达员工对自己的养老投资规划,有了更清晰的目标和认知。展望后市,随着疫情影响逐渐消退,经济迎来复苏并步入常轨,上投摩根基金也将充分结合全球视野和本地洞察,引入海外成熟养老策略,为广大投资者提供多元化、专业化、国际化的养老解决方案,有望为投资者带来长期有价值的投资回报。

上投摩根「养老走进企业」系列活动,旨在通过走进企业,面向员工群体的方式,普及养老规划及投资理财知识,希望通过持续不断地宣传推广,强化投资人的养老投资意识,帮助更多的投资人借助提前理财规划实现向往的养老生活。