近日,小熊电器IPO首发上会,从其向证监会提交了首次公开发行股票招股意向书,我们可以发现该公司在上市前,已经低调地调整好股权架构,为将来的税务筹划做好准备。

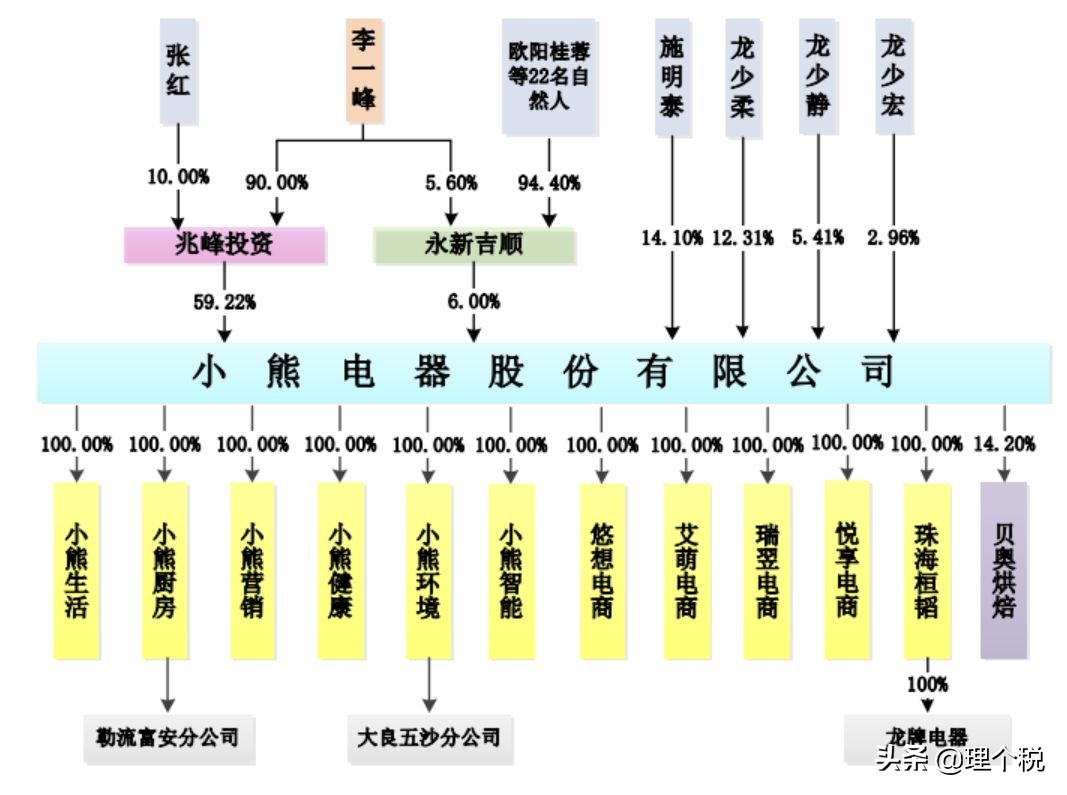

以下是其目前的股权架构图,从这张图我们可以看到,作为上市主体小熊电器股份有限公司,其股东持股方式包括了有限公司、合伙企业、自然人三种方式。那么这三种持股方式,能实现怎样的筹划效果呢?

1、有限公司持股

众所周知,有限公司上市前必须进行股份改造。股改过程中将折股,将原来的未分配利润、公积金转增股本或计入资本公积。

如果是自然人持股,股改环节将其未分配利润转为股本,视同个人分红需要按照股息红利所得缴纳20%的个税;如果是计入资本公积,将来资本公积转增为股本时仍需要缴纳按分红缴纳20%个税。

而如果是有限公司持股,股改过程中将未分配利润、公积金转增股本或计入公积金,都不需要缴纳企业所得税。

兆峰投资是其实际控制人李一峰、张红夫妻在佛山设立的有限公司。通过这个方式持股,大大降低了股改环节成本。

此外,通过有限公司持股,小熊公司将来分红给兆峰投资时,不需要缴纳企业所得税。兆峰投资可以将其分红所得再用来对外投资,避免了直接分给个人,个人先按20%缴纳个税交税。

2、合伙企业持股

合伙企业一般能实现分红不分权的效果。一般企业员工股权激励就是运用合伙企业平台,实际控制人担任合伙企业的执行事务合伙人,通过持股少量的合伙份额实现控制合伙企业,又能实现分配股权给员工,起到激励员工效果。

值得注意的是,永新吉顺就是设立在江西的员工持股平台。为什么设立在江西呢?因为江西当地招商引资政策包括个税扶持(先交后返)。小熊公司将员工持股平台设立在能够财政返还的税收洼地,提前为员工将来的个税筹划做好准备。

3、个人持股

个人直接持股的好处在于操作股权转让时税务成本较低,只需要缴纳个人所得税。而有限公司持股转让需要先缴纳企业所得税,有限公司将其所得分红给个人时再缴纳个税。

针对上市企业,个人持股满足一定条件可以实行股息红利差别化征税。

但个人持股也存在弊端,如果无法满足一定条件,分红环节提前纳税,且筹划的空间比较有限,不能像有限公司或合伙企业通过注册地址改变其交税地点,申请财政奖励。

除了在架构层面做了调整,小熊电器在搭建业务层面架构和调整关联公司架构时也做了税务筹划。具体如何进行股权架构调整和业务架构筹划,欢迎来理道咨询。

(本文涉及法规:国税函[1998]333号、国税函[1998]333号、财税[2015]101号、企业所得税法)

如果您觉得文章有帮助,请点击右上角“+关注”,每天及时获取实用好文章!

「理个税」提供最专业个税资讯及筹划与综合管理服务。