最近一段时间,产业互联网的热度飙升,甚至已经被认定是数字经济的下半场,各行业都在大力推行。就着这个趋势,社长也在寻找一些产业互联网相关标的。

今天,我们就来看看刚上市不久的国科恒泰。

作为医疗器械领域的供应链综合服务商,国科恒泰也是垂直于医疗器械领域的一家产业互联网公司,上市首日股价几乎翻倍,虽然周五股价来到了20.18元,今天依然还在下跌,但也算是近期表现比较好的新股之一了。

目前,公司主要从事医疗器械的分销和直销业务,并在业务开展过程中提供仓储物流配送、流通渠道管理、流通过程信息管理以及医院SPD运营管理等专业服务。

更多关于公司的介绍可以在网上公开信息找到,下面社长想分享一些不一样的看法。

1、供应链服务的两大模式

首先,国科恒泰是一家提供供应链服务的公司,社长认为供应链服务模式分为两大类:承担交易风险、不承担交易风险。

Ø 承担交易风险,即承受价格波动、存货、资金等风险。

Ø 不承担交易风险,即撮合交易,仅收取服务费。

资本市场对估值会考虑风险偏好,风险越高,PE越低。对于采取承担交易风险模式的企业,随着业务规模的扩大,风险增加,PE会逐步降低,同时股价与商品价格正相关。

举例:

(1)上海钢联的钢材交易服务业务没有杠杆,也不参与价格确定。

(2)焦点科技收取平台服务费,没有杠杆,不参与价格确定。

(3)*意宝生**的供应链交易收入是撮合交易,不参与价格确定。

(4)厦门象屿有部分收入来自规模集拼业务,存在价格波动风险。

(5)国联股份大部分收入来自拼单业务,存在价格波动、存货、资金风险。

(注:因同行业瑞康医药、海王生物亏损,故不列入该范围。)

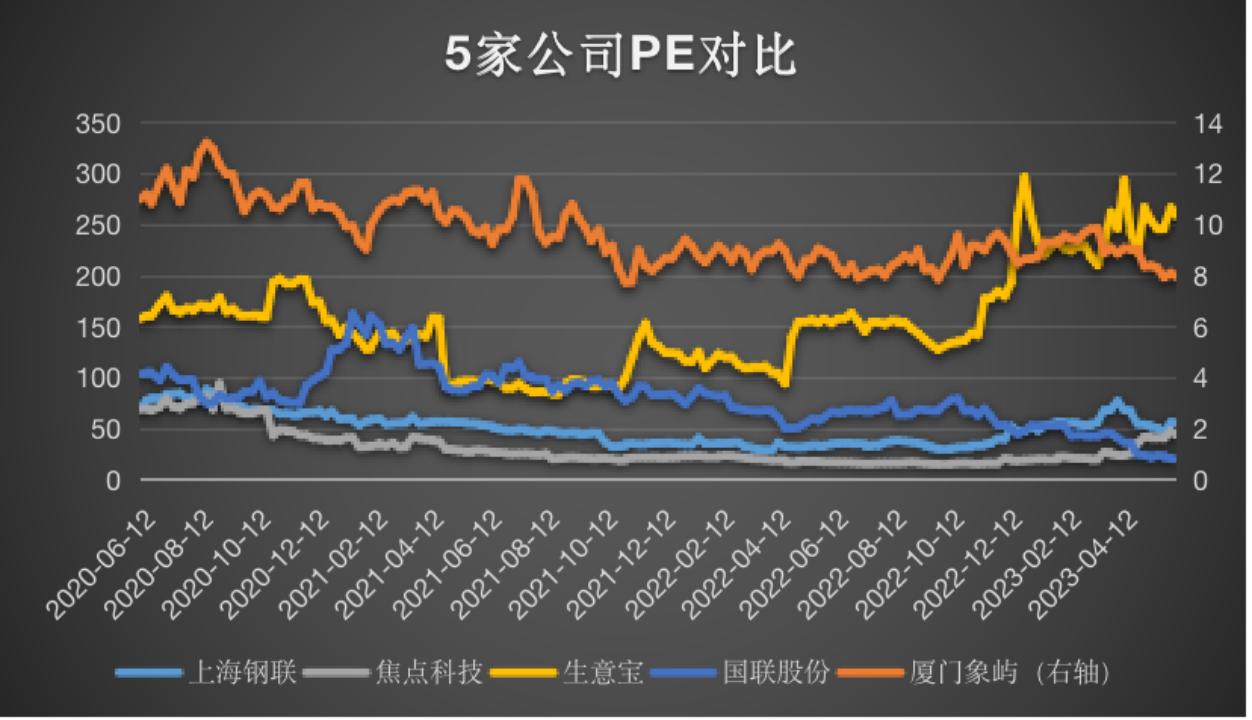

通过上图5家公司的PE对比可以看到,不参与价格确定的上海钢联、焦点科技的PE能达到50倍左右,*意宝生**更是超200倍;而采取承担交易风险模式的国联股份随着业务规模扩大,PE持续走低,厦门象屿PE一直徘徊在10倍左右。

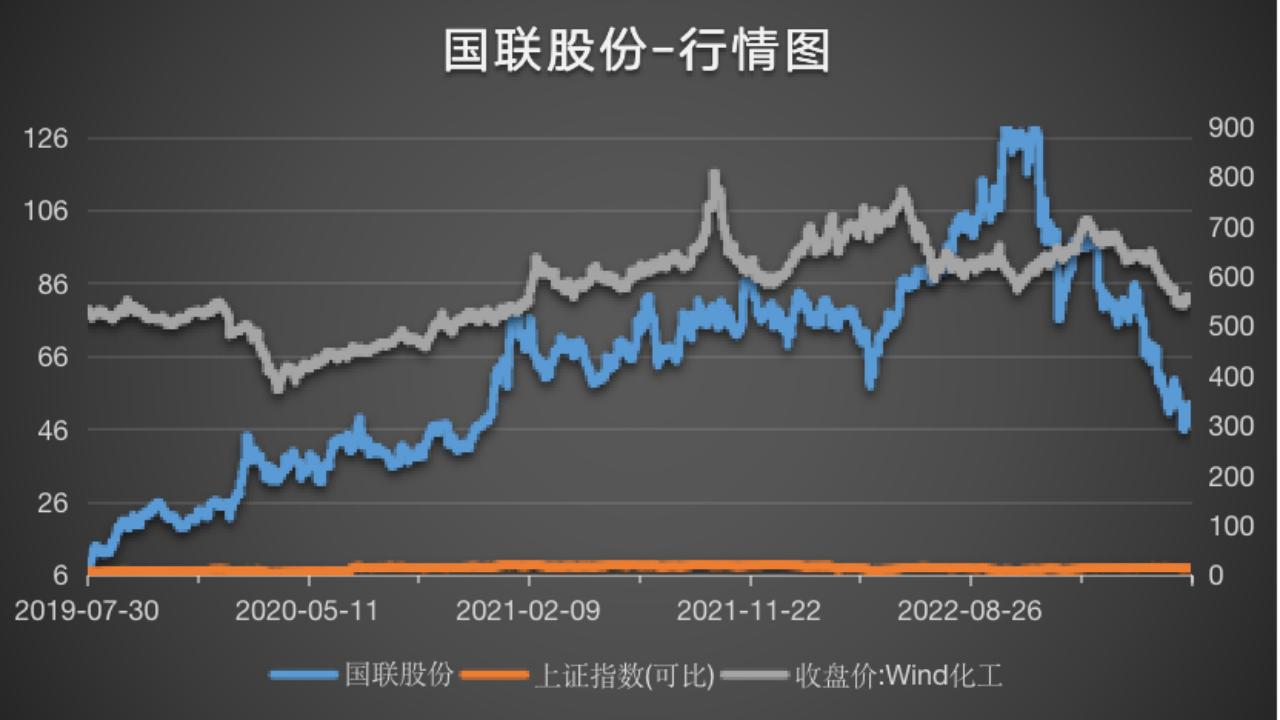

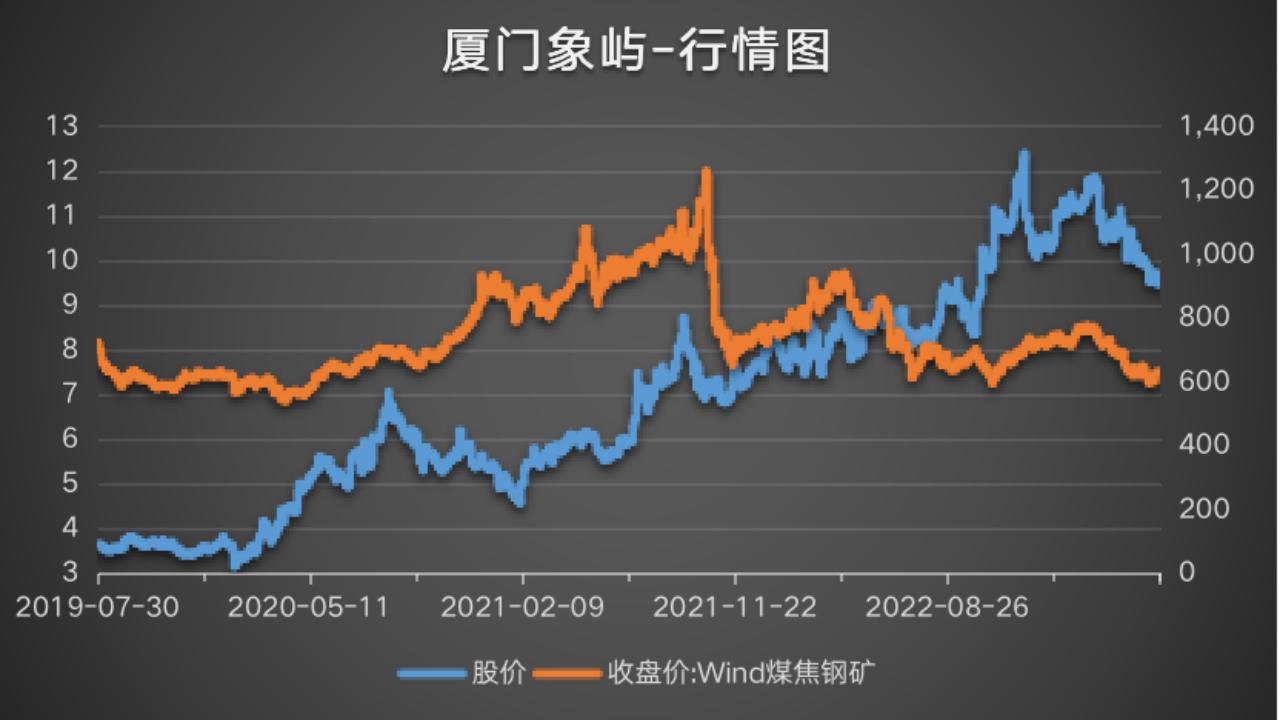

国联股份和厦门象屿,不仅PE在逐步降低,其股价和商品价格也是正相关。

上图可见,无论是国联股份的股价跟化工品价格,还是厦门象屿的股价跟煤焦钢矿价格,走势上都存在很高的正相关。

2、国科恒泰的业务模式属于哪一类?

有了上面的信息,接下来我们看看国科恒泰的业务模式是否承担交易风险?

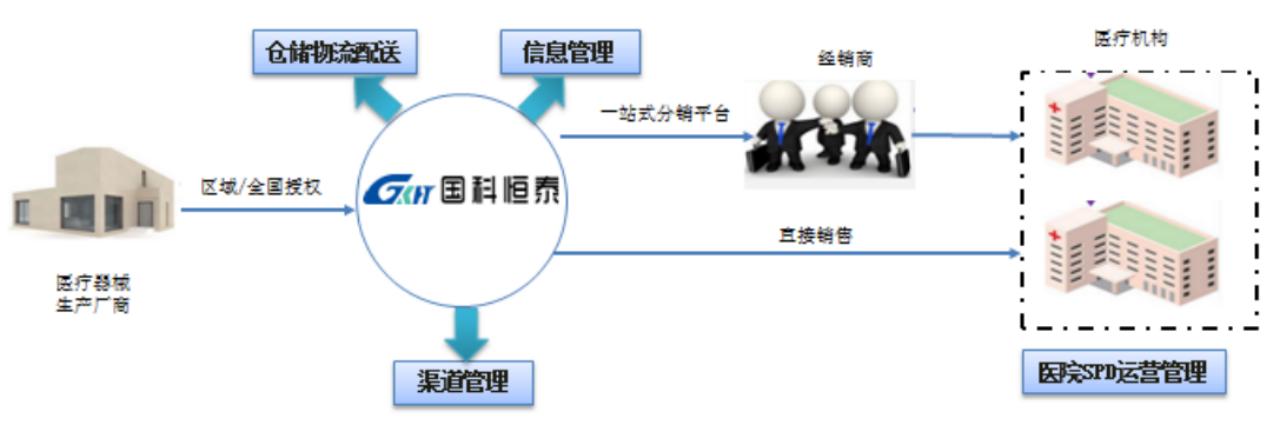

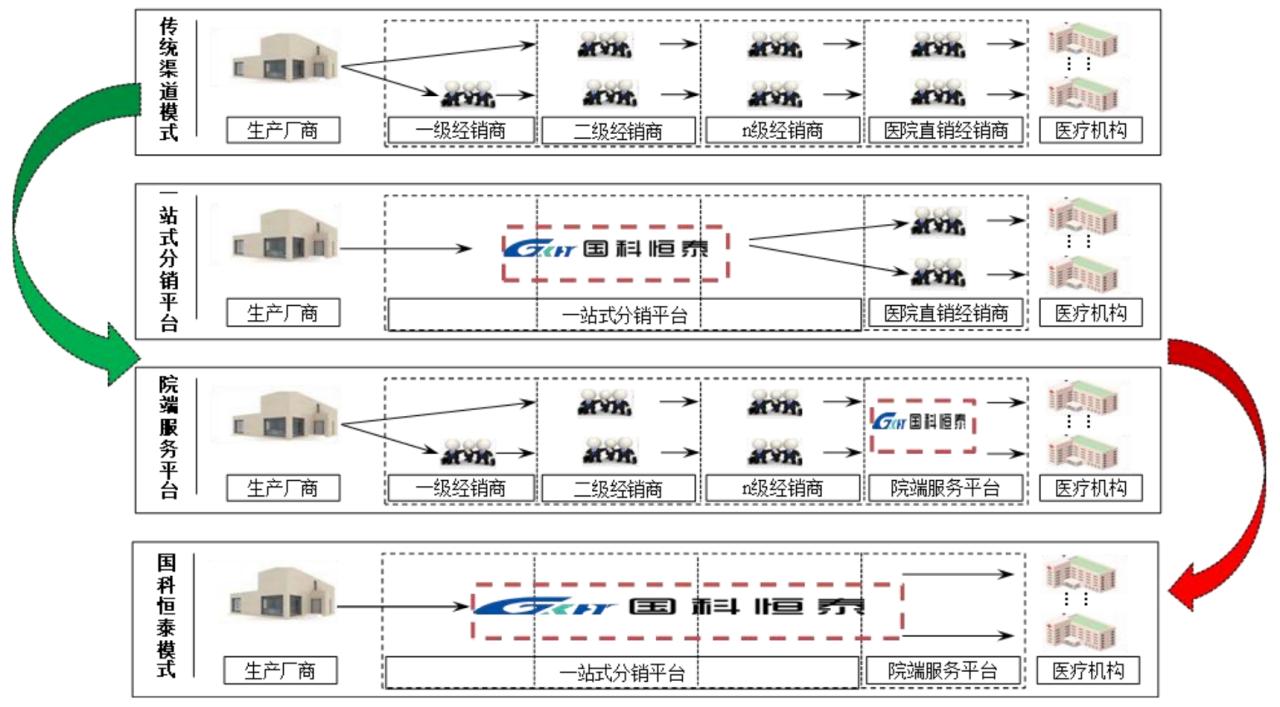

上图以传统渠道模式为参照,很主观展现了国科恒泰的业务模式,总结来看分为:

上游:公司与医疗器械生产厂商采取买断式的购销交易。

下游:(1)分销模式具体可细分为批发、长期寄售及短期寄售三种模式,均属于买断式的销售业务。其中,批发模式,先款后货;长期及短期寄售模式,先押金使用后付款。(2)直销模式分为平台直销、院端直销,公司在与医院确认实际耗用后确认收入。其中,院端直销模式下在医院实际消耗后按照净额法确认收入。

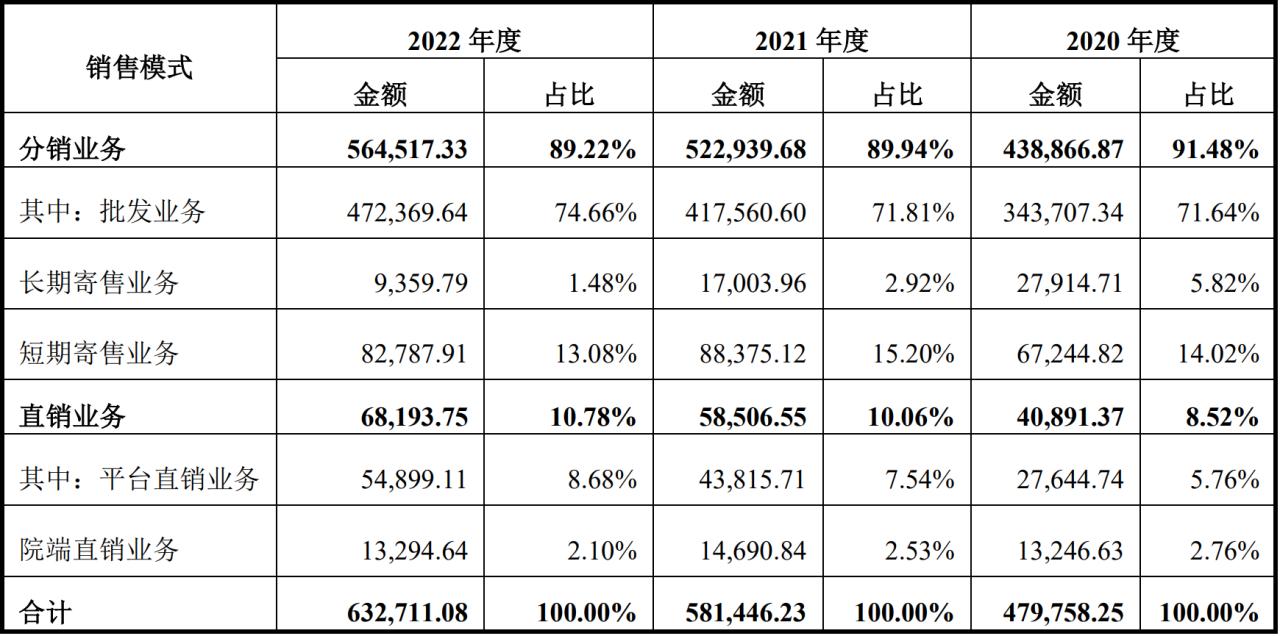

报告期内,公司主营业务收入按销售模式类别列示如下:(单位:万元)

公司目前收入主要来自分销业务的批发业务,先款后货,风险可控。

不过长期和短期寄售业务是有价格波动、存货、资金风险的。带量采购政策及两票制政策对行业重塑,直销模式未来会提高占比,这种模式占用公司资金。

以上,社长认为,目前公司的业务模式偏向于不承担交易风险模式,未来会提高承担交易风险模式的比例。

3、公司相关产品的价格趋势

医疗器械行业细分领域众多,简单可以划分为高值医用耗材、低值医用耗材、 医疗设备、体外诊断四大类,国科恒泰以高值医用耗材领域为切入,逐渐向医疗器械全细分领域市场拓展。

报告期内,高值医用耗材产品的销售金额,占公司主营业务收入的90%以上。与此同时,高值医用耗材的市场价格整体呈逐年降低的趋势。

不过虽然因生产厂商调整价格策略等因素,公司部分产品的预计销售价格下降,但为保障医疗器械流通服务企业正常的利益,公司合作的波士顿科学、贝朗医疗等部分供应商,与公司明确约定,以公司对降价产品的现有库存量为依据,根据价格调整前后的差价对公司进行价格补偿,这进一步降低了存货跌价风险。

例如在报告期内,贝朗医疗、山东威高骨科材料股份有限公司、捷迈(上海)医疗国际贸易有限公司,承诺对本次关节类产品国家集中带量采购对公司存货造成的损失提供全额补偿。

综上,社长认为公司目前业务模式风险整体可控,给予公司110-135亿估值,仅供参考!

未来,要关注公司承担交易风险的业务比例,以及高值医用耗材产品价格下降对公司存货的影响。