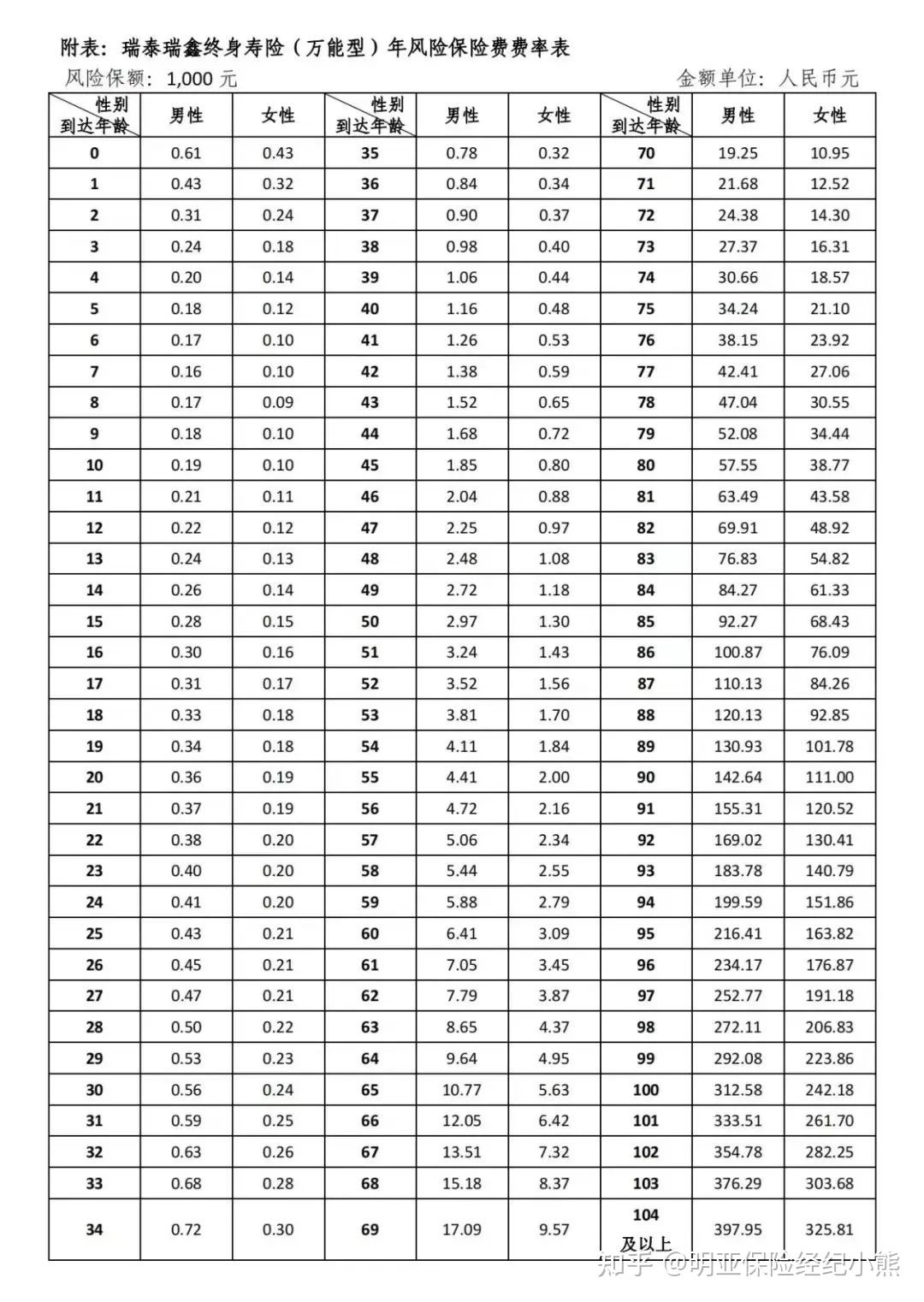

瑞泰瑞鑫万能账户最近非常火,终身保底、“不限追加”,很多人把它当作一辈子的余额宝(包括我)这款产品确实很不错,也是很多保险经纪人的自购款(包括我)。但做为一个真诚的保险经纪人我必须告诉大家它的雷点。风险保费终身寿型的万能账户有风险保险费,这个费用越高,账户价值就越少。

有很多万能账户的风险保险费在持有一定年度后会变为0,比如华夏那款万能账户。但是瑞泰万能账户的风险保险费 基本上是随着年龄增加而增加(17岁以后)年轻时,费用很低,可以忽略不计;

但是当七八十岁时,风险保险费可能就过高,使账户价值增长变缓,到九十岁时可能会出现负增长

风险保险费=风险保额*风险保险费费率风险保额=身故保险金-账户价值身故保险金=账户价值乘以对应比例所以风险保险费=(账户价值乘以对应比例-账户价值)*风险保险费费率/1000

举例:假设账户里有100万30岁男性风险保费:(100万*160%-100万)*0.56/1000=336元30岁女性风险保费:(100万*160%-100万)*0.24/1000=144元

90岁男性风险保费:(100万*120%-100万)*142.64/1000=28528元90岁女性风险保费:(100万*120%-100万)*111/1000=22200元

未来很多年后,万能账户很可能降到2.5%的保证利率的,账户增值为100万×2.5%=25000,也就是说,男性在90岁时,账户价值可能会变低,因为增值部分已经小于风险保费了

不保证100%能追加瑞鑫保底2.5%,但设想下以后如果利率破2%,保险公司怎么运营保险公司当然不傻所以咯~追加条款并没有写进合同里

个人建议:

被保人年龄尽量小一点就可以啦。比如孩子,0-17岁都没有风险保险费。