同仁堂品牌创立于1669年,2001 年改制为国有独资公司。目前,同仁堂集团拥有七个子集团、2个院所及多个子公司,业务涵盖中成药制造、医药商业、中药材种植、医疗服务等。其中,七个子集团包括三家上市公司,分别是股份集团、科技发展集团和国药集团。在A股上市的同仁堂就是股份集团,并非同仁堂集团。

同仁堂股份公司也拥有科技发展集团、国药集团和商业投资集团的股份,所以股份公司的营收不仅仅受自身的业务经营影响,也受到其他三家公司的经营影响。 下面就聊一下这几家公司的经营业务情况。

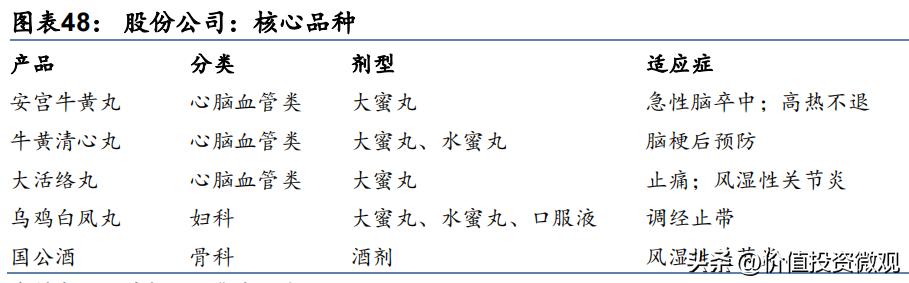

同仁堂股份公司拥有以安宫牛黄丸、牛黄清心丸、大活络丸等为代表的产品以及众多经典药品。其中, 安宫牛黄丸是同仁堂的核心产品,每年的销售额可以超过20亿。 安宫牛黄丸的主要原料是天然牛黄及天然麝香。天然牛黄的价格今年以来大幅上涨,从2023年1月的57万元/公斤上涨至8月的120万元/公斤,涨幅高达110%。 所以,未来安宫牛黄丸提价预期强烈。

通过安宫牛黄丸与片仔癀相比可以发现,安牛的内销出厂单价要比片仔癀要高,但销量不及片仔癀。

同仁堂股份的其他二线产品中,乌鸡白凤丸销量增速较快。但是销售额相比安牛也低的太多, 所以股份公司的自身业务主要依靠安宫牛黄丸的销售。

科技公司于2000年从股份公司拆分出来,在香港上市,经营业务包括中成药、海外销售平台、日化品、中药材等。六味地黄丸、牛黄解毒片和金贵肾气丸等是其核心产品。

国药公司是于2004年由股份公司与科技公司共同投资在香港成立,2010年,集团、股份、科技公司将旗下海外资产注入国药公司,并定位为海外商业平台,其核心业务为生产安宫牛黄丸及零售门店销售药品。

商业公司于2003年由集团牵头成立,股份公司于2011年,将旗下商业资产注入商业公司并对其实现控股。

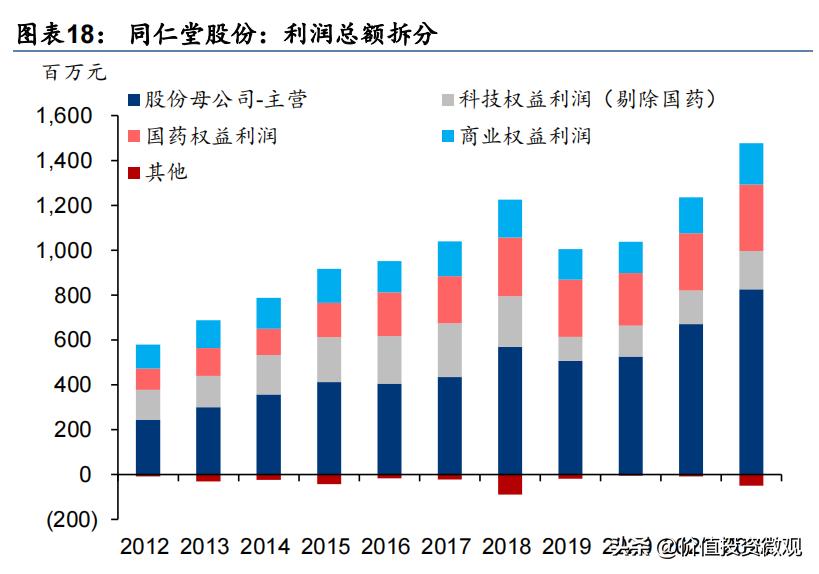

从同仁堂股份的营收组成来看,其自身经营业务占比并不高,科技公司和商业投资公司占比较高。

但从利润组成来看,股份公司的自身业务是其主要盈利点,其他公司的盈利能力相对较弱。

所以,同仁堂股份公司的盈利能力受安宫牛黄丸的销售情况影响较大。

同仁堂股份在今年上半年,实现营业收入97.61亿元,同比增长 30.02%;实现净利润9.87亿元,同比增长32.71%。单季度来看,二季度实现营业收入46.18亿元,同比增长 29.95%;实现净利润4.63亿元,同比增长34.88%。 相比以往的增速,这样的增速属于高增速。

同仁堂的业绩在快速增长,但是毛利率在下降,净利率在上升,说明其加大内部成本管控。

通过对比行业内的毛利率和净利率,同仁堂属于中等水平,无论是毛利率还是净利率都低于片仔癀。

同仁堂上半年在天然牛黄价格大幅上涨的背景下,依然实现了净利润的快速增长,说明其在加强内部管理,如果下半年安宫牛黄丸提价,那么同仁堂今年的业绩还是值得期待的。

同仁堂当前的市盈率为49,高于近五年的中位数。

片仔癀当前的市盈率为66,略低于近五年的中位数,但远高于同仁堂。

近两年,医药股持续下跌,医药股的估值也出现大幅下跌,但是由于之前的估值过高,所以医药股的估值还不能说真正的便宜。不过,中药能够得到更多的政策扶持,所以中药企业未来的发展前景可能更好。对于同仁堂而言,当前的估值只能说是在合理区间。

最后,总结几点如下:

1.同仁堂的业绩受多个公司影响,但是关键因素还是在于安宫牛黄丸的销售情况,上半年在天然牛黄涨价的背景下,依然实现了高增速,说明同仁堂内部加强管理;

2.同仁堂能否成功打造出第二增长曲线,将会决定其未来业绩的增速;

3.医药行业虽然经历了持续下跌,但是很多公司的估值还不能说便宜,只能说是在合理区间。

股市有风险,投资需谨慎!以上分析仅做学习交流使用,不作投资建议。我是价值投资微观,若喜欢请关注并留言评论。