众所周知,2022经过互联网人身保险新规之后,网上可投保的重疾险越来越少。

2021年火爆互联网的少儿重疾险不少都在2022年看不到。

不过有一个特例,小雨伞“大黄蜂”重疾险系列还是强势归来。

从小雨伞大黄蜂1号少儿重疾险到2022年初上线的小雨伞大黄蜂6号少儿重疾险!每次迭代都给用户带来更友好的升级体验。

不过最近,2022年初互联网少儿重疾险突现一匹黑马“青云卫1号”网上文章一大堆。

如:大黄蜂6号的地位岌岌可危“又或者”青云卫1号吊打大黄蜂6号。

这些声音小编我一直保持怀疑的态度,毕竟小雨伞“大黄蜂”重疾险系列能从1号升级到6号也不是说谁都可以撼动的,保险没有好坏,只有合不合适。

话不多说,今天小编特地给大家演示一下,两款产品的对比,具体内容如下:

- 大黄蜂6号VS青云卫1号

- 其它保障对比

- 个人小结

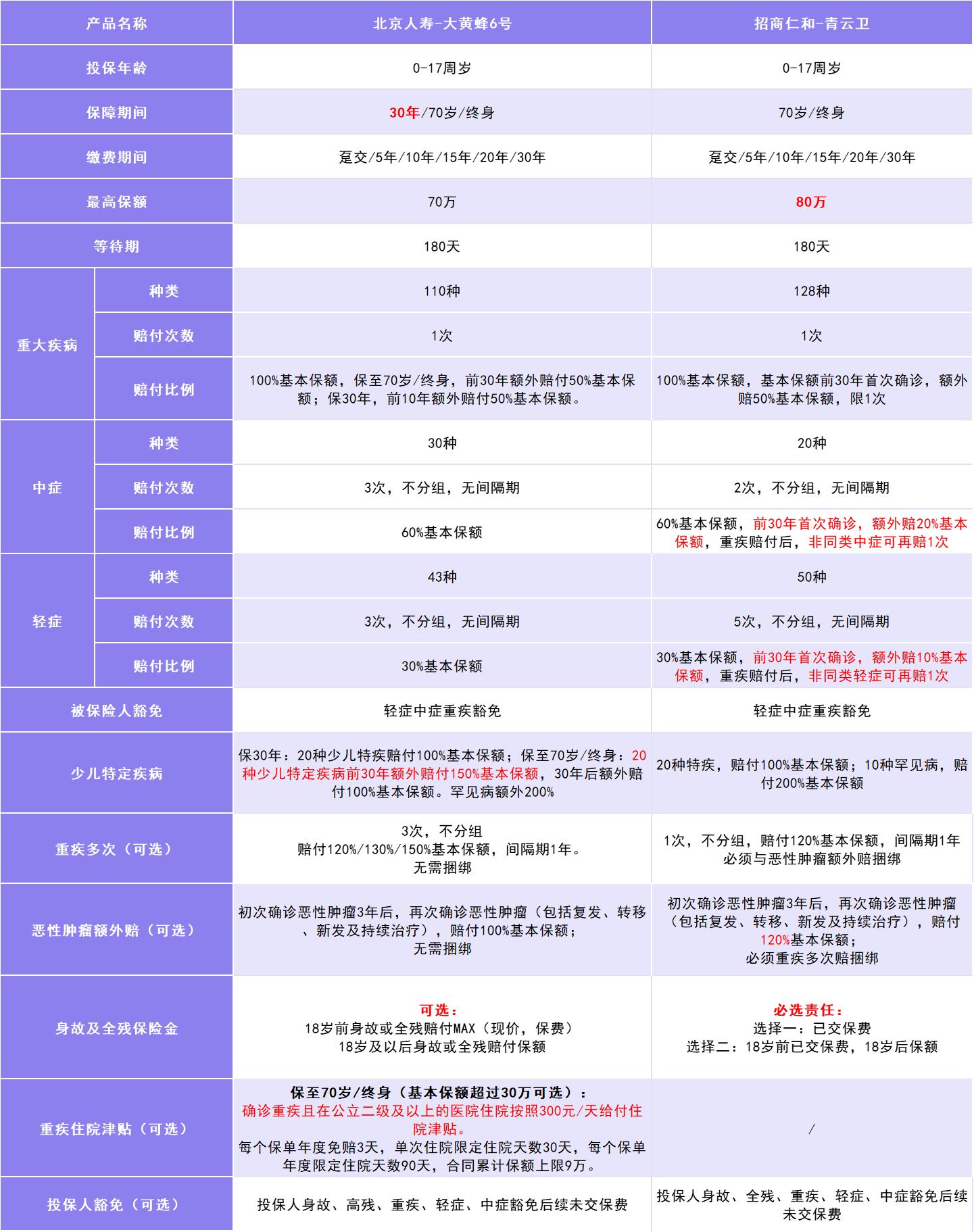

让我们来看看,大黄蜂6号跟青云卫1号的产品形态:

其它保障都差不多,我们主要看标红的对比。

一、大黄蜂6号VS青云卫1号?

1)保障期限

大黄蜂6号保障期限:30年/保至70岁/终身,三种形态。

青云卫1号保障期限:保至70岁/终身。

根据产品形态,大黄蜂6号的保障期限更灵活,30年/70岁/终身可供选择。而青云卫1号只有70岁/终身两个选择。

最低保障年限的价格对比:

大黄蜂6号:0岁的宝宝,投保50万保额,选择保30年版本,交费20年,男宝宝每年的保费603.3元。

青云卫1号:0岁的宝宝,投保50万保额,最低选择保70年版本,交费20年,男宝宝每年保费1290元。

相对来说,虽然青云卫保障年限长,但是价格差不多是大黄蜂6号的2倍。

但是对于重疾险来说,保30年是少儿重疾重要的保障期,大黄蜂的价格而言对于普通家庭来说也是能够轻松给小孩投保。这一点大黄蜂6号要比青云卫1号更加亲民。

2)最高保额

大黄蜂6号最高保额:70万。

青云卫1号最高保额:80万。

大黄蜂6号要比青云卫1号低10万元保额。

但是一般来说最高保额70万已经能够覆盖大多数朋友的投保需求了,大家都知道重疾险保额越高保费就越高,不过对于特殊需求高保额的朋友建议选择青云卫1号。

3)必选保障责任

大黄蜂6号和青云卫1号的必选保障责任比较相似,都是重疾+中症+轻症+被保险人豁免+少儿特定疾病/罕见病的保障。

不同的地方在于:

青云卫1号保单前30年:

重疾额外赔付50%基本保额;中症额外赔付20%基本保额;轻症额外赔付10%基本保额。

大黄蜂6号保单前30年:

重疾额外赔付50%基本保额。

除此之外,青云卫1号还有一个责任比较特别,就是重疾赔完,不同种的中症和轻症还能继续赔。我们一直以来都认为如果重疾理赔过了,轻症和中症责任也就终止了。

不过这个责任还是有赔付规则。具体是规则如下:

要求1:重疾确诊90天内后;

要求2:轻症赔付次数<5次,中症赔付次数<2次;

要求3:和重疾非同组疾病。

达到这三个要求,轻症和中症可以赔付1次。

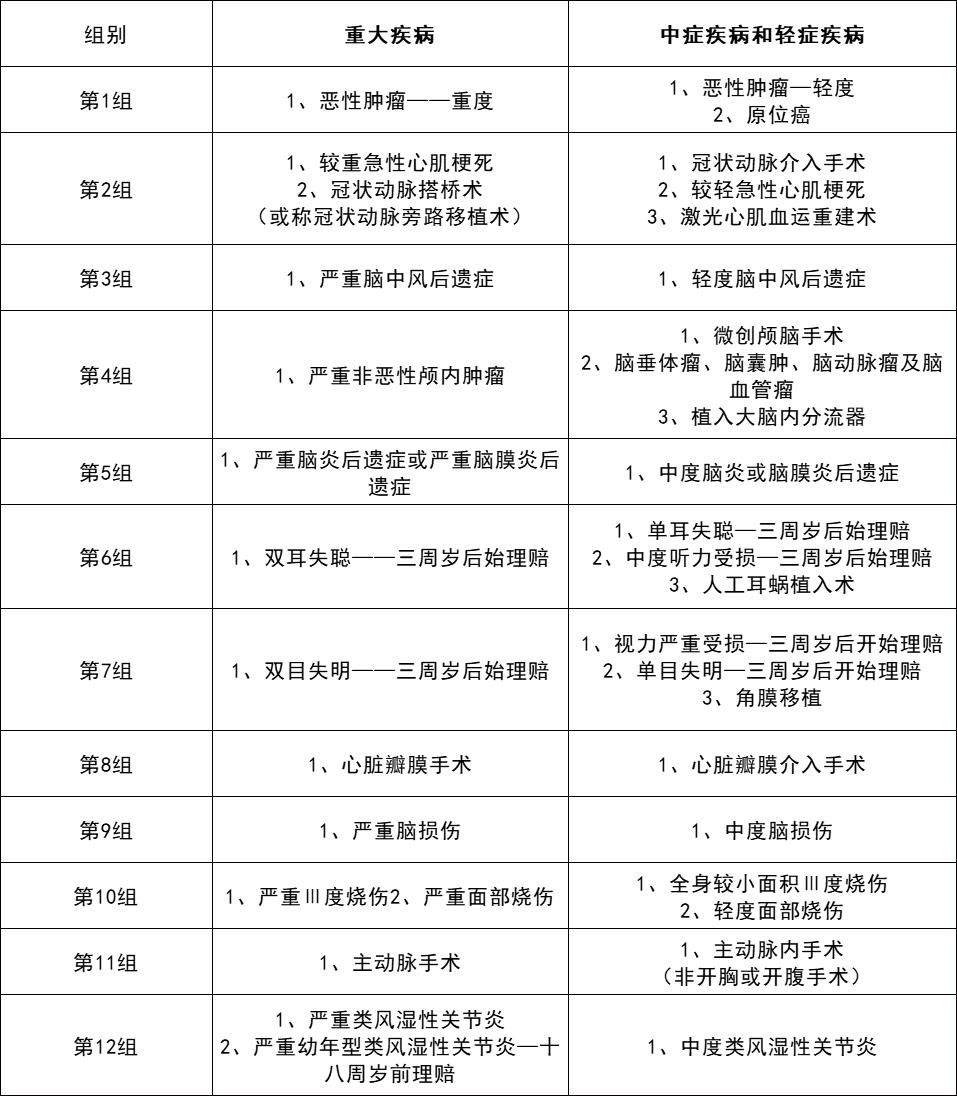

赔付的轻症、中症有限制(如下图所示)

重疾分组有12组,也就是赔付过重疾,与其相关性较高的中症和轻症不再赔付。

比如说如果罹患肺癌(恶性肿瘤—重度的一种),那么就不能再理赔同组的恶性肿瘤—轻度和原位癌。

这12组重疾都是比较高发的,对应的轻中症也是较为高发的,将高发的轻症和中症都对应踢出,说实话重疾赔完还能赔的理赔门槛大大提高。

小编建议创新责任考虑的优先级降低,产品的保障和性价比才是更为重要。

4)少儿特定疾病

大黄蜂6号:

20种少儿特定疾病赔付100%基本保额。10种罕见病额外赔付200%基本保额。

20种少儿特定疾病前30年额外赔付150%基本保额,最高可达350%。

青云卫1号:

20种少儿特定疾病赔付100%基本保额,10种罕见病额外赔付200%基本保额。

大黄蜂6号在少儿重疾保障做的更实在,整体的赔付比例更高,20种少儿特定疾病赔付比例最高300%,罕见病赔付比例最高可达到350%。

对比以下各大保险公司2021年理赔年度报告来看,白血病是少儿理*率赔**最高的少儿重疾。

百年人寿2021理赔报告

太平人寿/恒大人寿2021理赔报告

大黄蜂6号的少儿特定疾病的保障包括白血病、脑恶性肿瘤、肾母细胞瘤这些高发的少儿重疾。

举个栗子:

如果投保50万保额,保终身,5岁不幸罹患白血病,大黄蜂6号赔付150万,青云卫1号赔付125万,大黄蜂6号多赔25万!

如果在意少儿特定疾病的保障,更建议选择大黄蜂6号。

5)必选保障责任

青云卫1号身故:必选,可以选择身故赔保费,也可以选择身故赔保额。

大黄蜂6号身故:可选,可以不选身故保障,也可以选择身故赔保额。

小编一直以来的建议都不太建议孩子附加身故责任。

身故责任包含身故或全残,主要建议成人选择,尤其是有家庭责任的成年人,避免如果家庭支柱倒下,剩下的家人没办法正常生活。

而父母对孩子最大的期许就是无忧无虑的长大,没有家庭责任,所以建议专注保障即可。

青云卫1号必选*绑捆**身故责任,就算选择身故赔保额,保费相比来说也会比大黄蜂6号贵一些。

可以看到,不管是保到70岁还是保终身大黄蜂6号的价格优势都更大。性价比更高。

6)重疾住院津贴

大黄蜂6号:大黄蜂6号保至70岁/终身,保额大于30万支持附加重疾住院津贴,确诊重疾并且在公立二级及以上的医院住院,能享受300元/天的津贴。

青云卫1号:无

大黄蜂6号的住院津贴有点意思,小编也咨询过一些患病的家人们的经济压力。患者需要住院,家庭需要至少一位陪护,也就是少了一个人的收入支撑,家庭压力更大。

所以说大黄蜂这个住院津贴比较有意思,重疾住院津贴的价格很低,而且不限第几次重疾,也不限制重疾种类,实用性高,进一步减轻大病家庭的负担。

小编建议可以重点考虑大黄蜂6号的住院津贴。

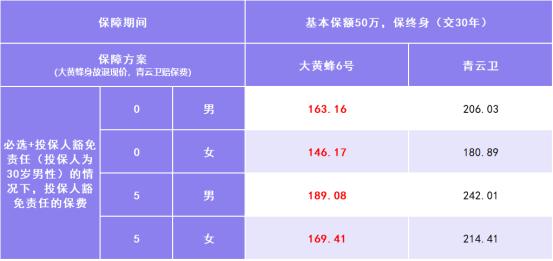

7)投保人豁免

这是一个很多宝爸宝妈青睐的责任,也就是如果投保人(爸爸或妈妈)发生重疾/中症/轻症/身故或全残,可以不用缴纳剩下的保费,孩子的保障可以继续。

从以往的数据看,有超过四分之一的父母回给孩子附加投保人豁免,给孩子更多保障。

下面是大黄蜂6号跟青云卫1号投保人豁免的保费对比,大黄蜂6号的责任性价比更高。

二、其它保障

产品的维度对比完,我们再来看增值服务的对比。

青云卫1号:增值服务包括视频医生咨询、日常门诊安排、大病就医安排、居家康护服务、海外远程咨询,种类丰富。所有的服务有效期只有三年。

大黄蜂6号:增值服务包括在线图文问诊、电话医生服务、重疾绿通,种类相对较少。

但是重疾绿通服务却是保险期间内有效,如果给孩子保终身,重疾绿通就终身有效!

增值服务一般都是一年、三年的短期服务,实用性不大。

能承诺保险期间内都能使用,实用性更大些,不用担心服务期过,罹患重疾之后,约不到门诊,住不了预院,做不了手术的情况。

从增值服务的种类来说,青云卫1号比大黄蜂6号多。

如果从增值服务的有效期来说,大黄蜂6号比青云卫1号的优势更大。主要还是看个人选择。

三、写在最后

总的来说,小雨伞大黄蜂6号重疾险跟青云卫1号,没有网上说那样谁吊打谁,主要还是看个人需求。

让小编选择的话,还是选择小雨伞大黄蜂6号,产品搭配灵活,住院津贴跟20种少儿特定疾病的赔付实用性更高。如果有宝妈宝爸要给小孩选择重疾险,可以看文章内容对比一下产品的实用性。小雨伞大黄蜂6号儿童重疾险还是值得投保的。