一直以来,一些保险公司为了追求利润回报向客户提供了很多实际上很糟糕的产品。这些产品要么是性价比差,如平安福、国寿福等;要么实质上并不解决客户的真实需求,如鸿运随行、百万任我行等。

在保险公司“考核制度+高佣金+奖励方案”的激励下,众多销售人员不惜采用“坑蒙拐骗”的手法把糟糕的产品卖给亲朋好友、熟人和陌生人。他们还经常在公司分享演练这种“技巧”和“心机”,这常常是他们的“会议”和培训的主要内容。

于是,保险公司获得了高利润,销售人员获得了佣金,但客户是冤大头。

客户(基于家庭情况,身体状况,经济能力等因素的)真实的风险保障需求,被他们丢到了一边。

而且,在现有的保险公司营销体系的奖励机制下,客户的保单整理、续期服务和理赔服务的需求也被营销人员丢到了一边。

这里整理了他们在保险销售中经常给客户挖的坑:

一、“这个产品快要停售以后买不到了,以后新产品会涨价了。所以得现在赶紧买”

这么多年来,传统代理人最没有门槛的销售话术就是“快停售了,赶紧买”,有时候还会加上子虚乌有的“新的国家政策或是监管新规导致*月*日之后保险产品要涨价了”,给客户紧迫感,目的是让客户在此气氛下冲动购买。

其实,老产品一定好吗?老产品一定值得抢购吗?

从过去来看,保险公司后来推出的新产品,有些与老产品差不多,就像洗发水换了个瓶子。

甚至,出于良性的市场竞争需要,一些新推出的产品反而比老产品性价比更高。

二、“我们这个保险是全能的,大病、小病全部都保,身故、意外保障也都有,感冒发烧也管”。

其实世界上哪有什么全能的保险产品?

且不论这里面夸大误导的东西。其实所谓保障方面多,就是保险公司把几个产品(条款)通过主附险的关系绑在一起,比如终身寿险、附加重疾险、附加医疗险、附加意外险、附加住院津贴。虽然看起来品种很多,但是如果你看一下各项保额与之对应保费,就会发现这个产品的性价比太差了。你会疑问,这保费都花到哪里去了?

你平时买衣服,一定会分内衣、外衣、春夏秋冬不同季节的衣服。如果有商家宣传说有一套衣服可以解决你所有的需求,但是价格却比你单独买这些衣服高很多,而且其中一些也不合身,那么他一定是想赚你的智商税。

平时我们买个一两百的东西,也要比较一下性价比。但是,很多人在买保险时却图“省事”,每年多花30%-50%以上的保费购买了那些所谓“全能”实际却是保障不足的保险。

相反,如果你从“意外险+医疗险+重疾险+定期寿险”组合的角度分别投保产品,不光能每年节省30%以上的保费,而且保障更充分。

三、“分红险的分红收益比银行利息高,分红有保底。”

首先,分红保险的分红是不确定的,合同上也没有保底分红的概念。

其次要澄清两个误区:1、分红保险不存在“分红率”或“投资回报率”的概念,如果销售人员提到这种概念,他就是在误导你;2、产品说明书上面的低档、中档和高档的演示,都不是投资回报率,“低档”也不是所谓的“保底收益”,理论上分红可以为0。

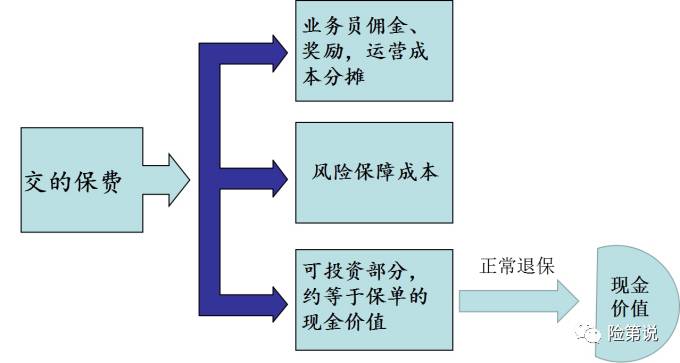

最后,从逻辑上来分析一下,你买保险的钱(即保费),基本有三个去处:一是“保单所扣的费用”,用于发放业务员佣金、分摊的公司运营成本、广告费等方面;二是“保单给您提供风险保障的成本”,包括意外、医疗等方面;最后一部分才是“用以投资增值的部分”(相当于现金价值),这部分的投资方向也是以大额协议存款、债券这类资产为主。

也就是说,您交的保费要扣除前两项之后的前才能去投资增值,而银行存款是没有这两个费用的。所以,如果指望(缴费期在10年期以上的)分红保险在30年内的平均收益超过同期利率,通常是不可能的。因为没有后面足够长的时间,投资回报是很难弥补前期各种费用扣除的。

四、“万能险的结算利率看上去比银行存款利息高,所以买万能险是稳健的投资理财”

保险公司每个月定期公布的万能险结算利率看上去不错,且有最低保证利率。

但是,结算利率是相对于其中的现金价值部分而言的。

客户购买万能险的保费,与分红险一样也是有三个去处:一是保单所扣的各种费用,用于发放业务员佣金、分摊的公司运营成本、广告费等,二是保单给客户提供风险(如身故)的保障成本,剩下来的部分才是“去投资增值的部分”(相当于现金价值),这部分才是保险公司用于投资的。万能险的投资方向以债券资产为主。

所以,客户所交的保费在进入万能险账户投资之前就要扣除不少费用,而这些费用是银行存款所不需要的。更不用说,在目前市场上大部分保险产品的组合中,保费进入的是主险,然后每年的生存金才如涓涓细流进入的万能账户,要何年马月才能真正享受到万能账户的“高结算利率”?

总结一下,如果考虑到您已扣除和将要扣的费用,总体收益也是在30年内很难超过同期银行一年期利率的。你可以随便找一个已经购买“主险+万能险”的产品来对比,通常收益都不如银行一年定存。

五、保险公司在产品说明会上的门道,简直是套路的“组合拳”

保险业内,我们通常把保险公司组织的、以销售保单为目的聚会,称为“产品说明会”(简称产说会),这类聚会包括传统上的理财讲座、产品发布会、理财沙龙会等,甚至冠以为“高端”、“策略”、“宏观”等名头,也包括这几年比较流行的“基因检测(把不成熟的技术用于营销活动)+产品讲座”、“旅游活动+产品讲座”等活动模式。

里面有哪些外人不知道的门道呢?

第一、主讲嘉宾的名头,极少有名头是有真正含金量的,大多看似响亮的名头实质是来自几乎没有市场公信力的机构的授予,甚至有些名头是编造的。比如某某协会首席财务顾问,某某大学客座教授,看起很厉害,实际上却比较水、非常容易获得;比如演讲者并没有“CFP国际金融理财师”资格,但主持人在大屏幕上就敢为他编造此资格;比如主持人介绍一个讲师为“资产管理专家”,其实上市场上并没有这种称谓。

因为保险公司认定在座客户没有人花精力去探究这些名头的真伪和含金量。

第二、通常在宣讲产品之后不久,马上就有人开始踊跃认购保险产品了。主持人会报“某某先生/女士认购**产品年交**万元”,你一定会惊讶“这人好有钱啊,这么快就决定买了?”,其实这是保险公司早就提前安排好几个“*底卧**”(通常是保险公司内部人员,坐在客户中间)冒充的。这些“*底卧**”会按照事先计划,精确到在几时几分主动出现并“认购”保险,以制造不断有人踊跃购买的氛围和节奏。

第三、坐在客户旁边的业务员,其主要目的可不是为了陪聊和接待,而是要是全程引导、控制你的注意力,并鼓动你“签单”。保险公司一贯把这一步叫做“促成”。

如果你细心观察就会发现,在安排座位的时候保险公司是不会把两个陌生的客户坐在一起,因为他们担心无法控制每一个客户购买意向,或者担心两个客户互相探讨产品的缺点。

第四、绝大部分讲师们会强调“这个产品销售到*月*日截止,再不抢就没有了”,“今天购买就送**礼品”“**产品限量销售”,其实这种是保险公司惯用的伎俩,为的是制造“稀缺感”和供不应求的氛围。实际上,关于“停售”的销售话术通常是保险公司的销售人员每一天都在用的。

退一步讲,即将停售产品真的就一定更值得留恋吗?答案是否定的。这个我们在第一点里面就分析过。

六、保险代理人希望亲戚朋友帮他们完成任务的“人情保单”

我一直认为,如果销售保险的亲戚朋友专业一点,能站在客户角度多考虑一些,后面能坚持长期服务,那么客户即使多花一点保费买了性价比不太高的产品,大部分客户还是愿意接受的。毕竟也算是亲友帮忙嘛。

但是,如果亲友们不专业,太过功利,搞“亲情绑架”,服务又不可持续。那相信大部分人并不会心甘情愿掏钱。

保险销售人员的总体套路就是,当你还不信任ta的时候,ta就给你鲜花;当你信任ta时,ta就塞给你牛粪。最后,你连鲜花和牛粪一起买回家。

但你却不知道你的保费支出的大部分是花在“牛粪”上。

不过,随着社会的发展,更多的年轻人并不喜欢被保险销售人员的“人情绑架”式销售,更喜欢参考不同建议、理性分析,为自己做投保决定。

对客户而言,那些没有提供专业价值、缺少性价比的“人情保单”,随着时间的推移,将越发显得鸡肋。

七、买保险可以见到代理人,认为这样就放心了,觉得以后就可以找ta。

当前,保险产品的销售渠道主要有4种:一是保险公司招募的个人代理人,二是银行邮政的兼业代理,三是保险公司和银行电话中心的电话营销,四是经纪公司的经纪人和代理公司的代理人(含互联网平台)。

从保险代理人那里购买保险,整体而言有几个公认的弊端:

1、保险公司里的代理人的整体流失率非常高,通常100个新人进入公司2年后还能继续待在这家公司的,不到15个人。这个统计数据基本适用绝大多数保险公司;

2、一旦原有代理人离职,保险公司会安排其他代理人来“二次销售”。他们希望把你当金矿再挖,而不是真正为你提供服务(因为ta不会从后期服务中获得任何佣金,反而会增加ta的成本);

3、根据本人多年观察,对客户进行欺骗、夸大、误导、隐瞒行为的保险代理人绝非少数;

4、保险公司让自己的代理人销售的产品基本都是高佣金、低性价比的,所以你很难从他们没有买到高性价比的产品,也很难让他客观地比较同行的其他产品,最后都变成了自吹自擂。

八、为了让自己赚到更多佣金,很多代理人鼓励客户购买超过自己经济能力的保险,甚至劝说让客户*款贷**交续期保费。

我一直建议客户首先要做好风险保障(这是保险的独特功能),至于养老、传承的理财功能应该放在下一个阶段进行统筹规划考虑。每个人需要理性地根据目前自己所处的阶段解决自身的“需求”,而不是被产品销售人员左右。

比如,在进行风险保障规划的时候,如果目前生活现金流很紧张,那么最多就买个意外险、医疗险就行了。

如果每年能从结余中能留出一些保险预算,那么可以配置重疾险和定寿。

至于保单*款贷**功能,那是不得已而为之的,因为客户需要支付*款贷**利息,所以后期为了续交保费而不得不保单*款贷**那真是本末倒置。

保费支出的多少才合适?

个人认为,预算时最好兼顾以下两个标准:1、通常累计年缴保费不超过家庭年收入的15%(如果家庭收入不高且稳定性较差,那么保费占家庭收入的比例最好控制在10%以下);2、通常累计保费最好控制在家庭年度结余(正向现金流)的50%以下。

假设一个家庭年收入20万,年支出18万,那么建议年缴保费不超过1万。

九、保险公司和销售人员鼓吹“年初的开门红产品”和“主打产品”

这些年来,保险公司自己的代理人渠道的“开门红产品”、“主打产品”大多数是冲着迎合大众的心理偏好。

你喜欢什么,我就用“套路”去迎合你。你喜欢高收益,我就在实际低收益、不透明的主险上附加个万能账户——画个大饼(万能险的结算利率)钓你预期,但是实际上你的钱进入的是主险,后面返还的生存金进入万能账户的金额那是杯水车薪,而且是多少年以后的事。

你喜欢简单和大而全,保险公司就设计个像“平安福”一样的包含意外、医疗、重疾什么都有(但是保额却很低),保费却贵很多(比高性价比的产品贵了30%以上)。

打个比方,我直接给你牛粪你不想要,那么我告诉在牛粪里面放个鲜花种子,让你想着以后盛开的鲜花,那你愿意付(鲜花的)高价买了。

十、本来是想找工作挣钱的,却被“师傅”逼着自己买不适合的保险

保险公司代理人渠道通常有着类似叠罗汉的结构,越是大型的公司,这个“叠罗汉”的架构越庞大。

在这个架构里面,除了底层的代理人,其他凡是被称为主管、主任、经理、总监等基本上都有一个套路:先是招募保险代理人,1-2个月后开始“威逼利诱”新人自买,以后即使底层代理人离职了,自己作为“上一级”反正也拿到了管理津贴和方案激励。

保险代理人通常把自己因为考核压力而不得不自买的行为,称为“自杀件”、“自保件”。

很多人只是因为想找个事做才加入保险公司做代理人的,包括失业的中年人,刚毕业的大学生,家庭主妇,辛苦经营生意的小老板。

一位前保险公司代理人描述他到保险公司后遇到的套路:

第一步,入职期间,“师傅”画大饼——赚钱很容易,进入了“朝阳行业”。搞笑的是,保险公司对于“朝阳行业”的说法已经说了几十年。

第二步,培训期间,内勤员工带领大家唱歌跳舞,演练销售套路话术。随后“师傅”告诉你专业知识不重要,重要的是客户名单,以及话术和套路。

第三步,上岗期间,师傅强调要不断地找亲戚朋友,必须“听话、紧跟、照做”,考核是大棒,佣金和奖励方案就是胡萝卜。

第四步,到了考核前夕,如果你达不到考核要求。师傅会拉下脸来,明确要求你“自杀一单”,甚至有些“师傅”会要求你把第一单送给师傅,以表示对师傅的“感恩”。

反正对“师傅”来说,反正这些新代理人在1年之内大部分都会离开,“师傅”总是要尽量从“徒弟”更多地进行雁过拔毛。