一、基本情况

发行价:57.66

市盈率:63.29

行业市盈率:35.04

上市板块:创业板

主营业务:专注于精密电子零部件的研发和制造,致力于游戏机、VR/AR 设备、专业音响为主的消费电子、通讯电子及汽车电子等零部件的研发、设计、生产和销售。

主要产品:包括游戏机零部件、电子连接器、光纤连接器、精密结构件及金属铣削刀具、自动化设备等,应用覆盖各类消费电子、通讯电子及汽车电子等领域。

主要客户:直接客户主要为富士康、歌尔股份等制造服务企业等,终端客户主要为日本知名企业 N 公司(合理推测为任天堂)、索尼、Facebook 等品牌商。

实控人:陈潮先,曾就职于富士康,2009年12月与他人共同创立致尚科技。

二、优劣势分析

1、优势:盈利能力良好:

产品下游游戏主机、电子连接器及光纤连接器等市场拥有较大市场空间:

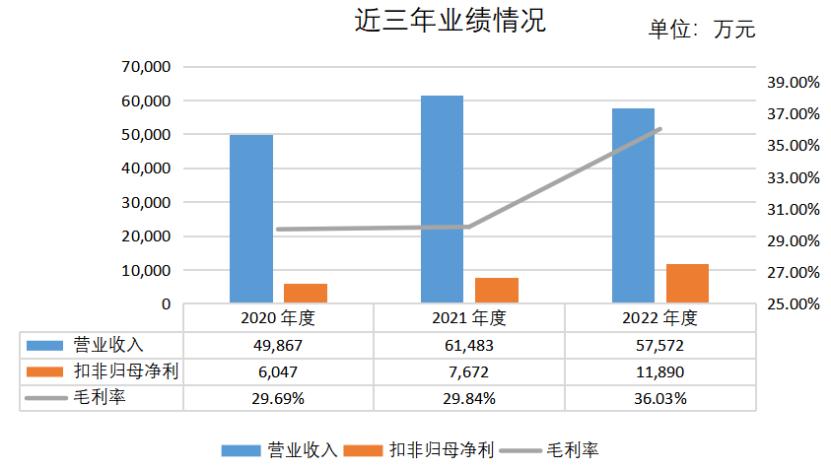

1)游戏主机市场及电子连接器,业务稳定,是主要收入贡献来源(22年收入占比85%);

2)光纤连接器市场增长潜力较好(22年收入占比8%),且公司已顺利成为 SENKO 合格供应商;3)精准定位控制器产品于 2020 年顺利通过 Facebook 认证,开始应用于 VR/AR 市场。

2、劣势:

大客户依赖。22年对富士康的销售收入占营收的比重为 67.52%,应用于终端客户N公司产品销售收入占公司22年营收58.85%,毛利占比69.98%。如今消费电子市场不景气,年轻人会一直追捧任天堂的Switch产品吗?

研发投入不高。

三、个人感想

公司下游市场空间有想象力,且靠热门板块,但是定价市盈率偏高,有破发风险。我选择打新。