阿特斯(688472)

公司本次发行的股票数量再行使超额配售选择权之前为541,058,824 股,若全额行使超额配售选择权之后为622,217,324 股。发行后公司总共股本在行使超额配售选择权之前为3,607,058,824 股, 若全额行使超额配售选择权之后3,688,217,324 股。

股票发行价11.10元。

一、主营业务

公司是全球主要的光伏组件制造商之一,核心业务为晶硅光伏组件的研发、生产和销售,致力于为客户提供品质可靠、技术领先、性价比高的组件产品。以光伏组件为基础,公司业务亦向光伏应用解决方案领域延伸。光伏应用解决方案包括光伏系统业务、大型储能系统和光伏电站工程 EPC 业务,其中光伏系统业务主要是分布式光伏系统产品及其设备和部件的生产和销售,包括分布式储能系统;大型储能系统业务是应用于电网侧和电源侧(主要为地面光伏电站)的大容量储能系统的设备研发制造、系统集成、工程承包,运维、补容和电量交易等增值服务;电站工程 EPC 业务主要是电站工程项目的设计、设备采购和安装调试、竣工验收和交付等全流程建设服务。

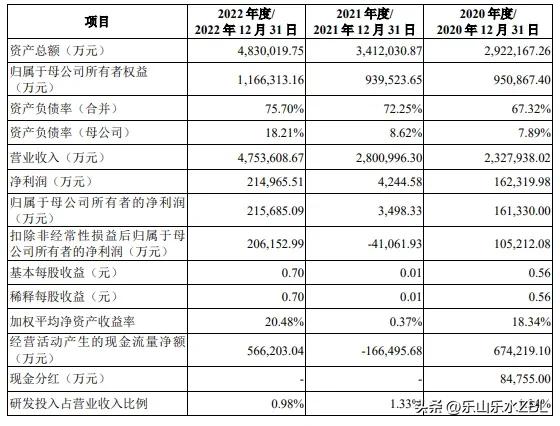

二、主要经营数据

(一)报告期主要经营业绩情况

(二)2023 年一季度审阅数据

2023 年 1-3 月,受益于光伏行业的发展和公司的市场开拓,公司营业收入同比增加 53.43%。 2023 年 1-3 月,公司营业利润、利润总额、净利润、归属于母公司股东的净利润 和扣除非经常性损益后归属于母公司股东的净利润均大幅增长,经营业绩的整体变动趋势与隆基绿能、天合光能、晶澳科技、晶科能源等同行业领先企业基本一致。除营业收入增长外,公司利润水平大幅增长主要系光伏组件业务毛利率由去年同期的 8.77% 增长至 17.64%所致,具体原因如下:公司基于原材料价格的短期波动采用更为灵活的备货措施,且各环节、各产品的扩产均取得一定成果。一方面,灵活的备货措施和产能垂直一体化程度的提高,导致光伏组件业务毛利率受原材料市场价格上涨的影响减弱,另一方面,产能投资形成一定的规模效应,进一步提升了光伏组件业务毛利率。

(三)2023 年 1-6 月的业绩预计情况

按照目前的市场原材料、境外运输价格等外部情况及公司已实现收入和在手订单情况,公司预计 2023 年上半年营业收入为 241.56 亿元至 303.20 亿元,与 2022 年上半年同比上升 22%至 53%;预计 2023 年上半年归属于母公司股东的净利润为 16.88 亿元至 20.74 亿元,与 2022 年上半年同比上升 270%至 355%;预计 2023 年上半年扣除非经常性损益后归属于母公司股东的净利润为 14.28 亿元至 18.14 亿元,与 2022 年上半年同比上升 218%至 304%。

三、募集资金投向

公司本次公开发行新股的募集资金在扣除发行费用后,投资于以下项目:产能配套及扩充项目(年产 10GW 拉棒项目、阜宁 10GW 硅片项目、年产 4GW 高效太阳能光伏电池项目、年产 10GW 高效光伏电池组件项目),嘉兴阿特斯光伏技术有限公司研究院建设项目,补充流动资金。

四、股票发行市盈率

公司股票发行价格11.10 元/股,对应发行人 2022 年扣除非经常性损益后归母净利润未行使超额配售选择权时本次发行后的市盈率为 19.42 倍、假设全额行使超额配售选择权时本次发行后市盈率为 19.86 倍,低于同行业可比公司的同期平均市盈率29.56倍,低于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率22.41倍。

同行业可比公司:晶科能源、晶澳科技、天合光能、隆基绿能、东方日升、协鑫集成等。

五、申购建议

公司所处行业属于电气机械和器材制造业,公司是全球主要的光伏组件制造商之一,报告期经营业绩稳稳步向好,今年前半年大幅增长。公司股票发行面值较低,发行市盈率也低于同行业可比公司市盈率,上市破发可能小,概率低于20%。

本人申购。

六、特别申明

(1)以上除申购建议外,其他资料主要来源于公司招股说明书、公司官网及公开发布的信息。

(2)新股有风险,申购须谨慎,以上建议仅供参考,不作为你的最终申购决定,盈亏结果自行承担。