每次写到“医疗险无法真正保证续保”这个问题时,总会有几个小伙伴拿同一款产品来怼竹子,声称此产品就能真正保证续保,让竹子多学习学习再来发文。吓得我赶紧写了今天这篇文章。

……

什么保险?

华夏医保通百万医疗险。

今天竹子就和大家一起来看一下这款产品是否真的像大家说的那样,保证续保,以及值不值得购买这个问题。

1

医疗险是非常个性化的产品,需要根据自己的实际情况来选择,竹子此前分享过挑选医疗险的三个参考维度:

-

保障责任

-

免赔额和价格

-

续保条件

关于前两个,可直接阅读往期文章:

《2018市场热销百万医疗,究竟谁更好?》

《看了这些比较结果,帮你避开百万医疗100%的坑!》

重点来讲讲续保这一块。

目前的商业医疗险中,绝大多数都是一年期的产品,长期医疗险很少。所以无论保险公司如何暗示、销售人员如何承诺,只要合同中没有出现“保证续保”四个字,那这款医疗险就 100% 不是保证续保的。

而之所以没有“保证续保”的医疗险,主要原因是因为医疗通胀严重,医疗成本难以估计,消费者逆选择风险高,医疗险赔付率就高。

如果以固定的费率设置保证续保的医疗险产品,保险公司面临的风险太大,严重危及保险公司偿付能力,这是监管所不允许的。

所以,竹子经常唠叨,在选择医疗险时一定要选择续保条件好的。

如何界定这个“好的续保条件”?竹子觉得至少要满足两点:

不会根据个人身体情况变化,或者因为理赔而拒保或者单独调整费率;

续保无需保险公司审核。

简单理解就是,续保无需审核、无需健康告知,后续无论住院了、理赔了、罹患癌症了,保险公司都不会拒绝投保人续保,也不会针对个人单独进行费率调整。

像尊享e生、平安e生保、好医保的续保条件都比较优秀。

2

那么,为什么华夏医保通会被宣传成“真正保证续保”呢?这是竹子接下来要重点和大家讲的。

查看了医保通的合同条款,我们发现一个问题:

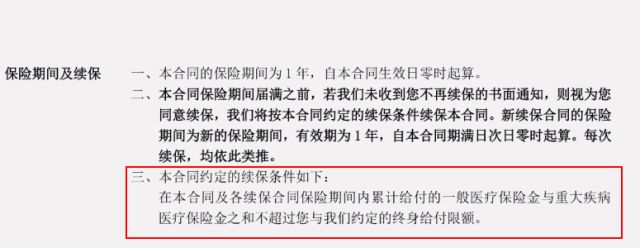

在续保条款这部分,没有提到说停售不可续保,只有当累计给付金额超过了合同约定的终身给付限额时,才不能进行续保。

意思就是,如果投保人不主动放弃续保,只要终身报销额度不超过500万的前提下,无二次审核,可自动续保。

这种续保条件简单直接明了,是同类的一年期医疗保险中续保条件比较好的。

但这并不代表就是真的保证续保。

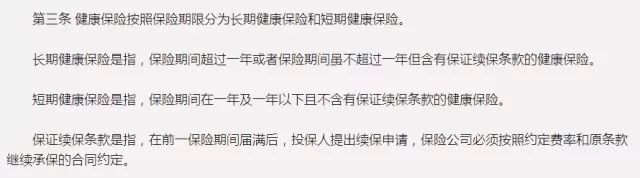

早在2006年9月1日,保监会就发布了《健康保险管理办法》。去年11月,保监会又对《健康保险管理办法》进行了修订,不管是老版还是新版,都对保证续保做了明确的定义:

在投保人续保时,保险公司必须按照原条款和约定费率来继续承保!

这就意味着,投保人有着绝对的权利,只要投保人第二年想续保,保险公司必须无条件同意。条款不能动一个字,连保费也只能按照最初始的约定,一分钱也不能加。

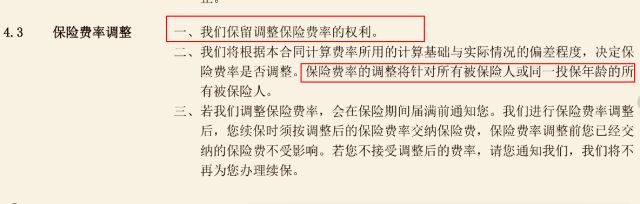

那医保通在费率调整上具体是怎么规定的呢?直接来看合同。

华夏医保通合同条款第4.3条中明确写明了:华夏人寿有权调整这款医疗险的保险费率。

这和保证续保的定义并不相符,因此,这并不是一款完全保证续保的产品。

另外,早在2016年年底,华夏人寿就已经对保证续保问题进行了辟谣。用大白话告诉了我们医保通不是保证续保的医疗险。

只是很多人并没有注意到这一事实,更多的听信业务员的一面之词。

3

弄明白其续保条件后,再来看华夏医保通是否是一款值得买的好产品。

竹子先来说一下有关这款产品的一个总的看法吧:

华夏医保通的产品结构和市面上流行的百万医疗险基本类似,都是有具有1万元高免赔额,不限社保用药,年度最高可以报销200万元,产品层面并无创新。

但华夏医保通在续保上存在一定的优势,在合同条款中关于续保条件有了更加明确的说明,会让消费者更加有安全感。

由于*绑捆**销售的策略,使得这款产品目标受众较窄,无法普惠到广大消费者。

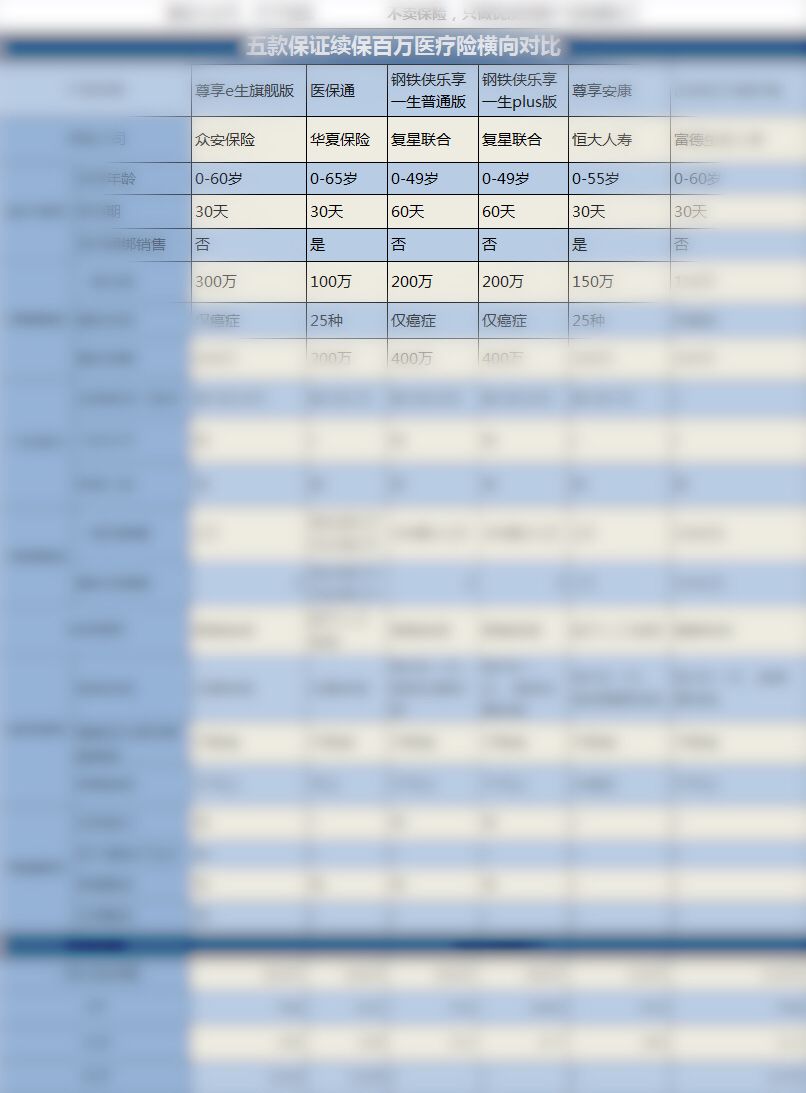

从图表中可以清晰地看到,和我们之前测评过的同类产品:众安尊享e生、安联臻爱、平安e生保等,从产品结构来讲,华夏医保通没有太大的不同,仍然延续了目前市场主流的产品设计。

不过从续保规则等其他细节,还是会存在一些区别。

1.购买价格不同

和其他百万医疗险不同,医保通对于有社保和没社保的朋友来讲,购买价格都是一样的。

但是,对于没有社保的朋友存在2万的免赔额,且免赔2万后按60%报销。

而有社保免赔额和同类产品相同,都为1万。这个竹子觉得稍微有些坑了,毕竟1万免赔额已经过滤掉了绝大部分医疗支出,2万免赔就更高了。

2.特殊医疗门诊保险金

其他的百万医疗险特殊医疗门诊多为恶性肿瘤保险金,像尊享一生旗舰版一年提供600万癌症保险金,而医保通则为25种重大疾病医疗保险金100万/年,适用范围更加广了,这点不错。

3)投保规则不同

上面讲到续保明确是华夏医保通最大的优势,但它同样存在一个最大的缺点:

*绑捆**销售,不可单独购买。

譬如,购买华夏保险重疾险年交保费5000元获取一个购买资格,或者购买年金险年交保费15000元也可获取一个购买资格。

有*绑捆**限制的确是比较坑的一件事情,但是竹子认为要比同样*绑捆**销售的泰康健康尊享B款医疗险要好一点,医保通可以*绑捆**重疾险,要求也不算高。

例如,常青树10年以上交,每年5000元可附加。华夏常青树系列重疾险的性价比还是不错的,如果有购买重疾险+医疗险的打算,竹子觉得选择华夏保险的这个组合模式,也还不错。

但也正因为*绑捆**长期险销售的原因,医保通停售也能续保,让它成为一款非常具吸引力的产品。

4)有终身赔付限额

医保通有500万的终身赔付限额。像尊享e生、平安e生保等不设终身限额。

当然,这也是在其优越的续保条件基础上增加的一个小限制,竹子觉得可以接受。而且,应该也很少有人能用到500万医疗费用。

4

综上所述,医保通到底值不值得买,竹子的建议是:

-

如果过往存在一些疾病,或者正好想买一款重疾险或者年金险,那么可以考虑医保通这类*绑捆**销售的产品。目前医保通采取人工核保的方式,无论身体条件怎么样,都可以通过人工一对一处理。

-

如果身体健康,竹子还是建议购买无需*绑捆**的医疗险就好了。没必要为一款一年期的产品,而付出太大的成本。

对于大部分人来讲,尊享 e 生仍然是非常好的选择,不仅存在住院垫付和质子重离子100%报销,而且整体保障责任非常齐全,在增值服务这条路上走得非常极致,我们可以看到保险公司对这款产品的投入和打造品牌形象的决心。

另外,很多新药可能医院并不会及时上架,这就涉及到外购药的问题,尊享 e 生官方承诺合理的外购费用也是会报销的(未写入条款)。

如果你是没有具备挑选医疗险的能力的普通消费者,竹子建议你选择尊享 e 生就好了。

-

当然,如果你对续保非常没有安全感,非常看重续保,那么在多花一点钱的前提下,选择保障 5 年的钢铁侠乐享一生,也是不错的选择,性价比也很高。

目前这款产品又悄悄地进行了升级:

新增智能核保功能;

支持医疗垫付功能;

免赔额增加了一档选择(普通版5年累计2万,新增plus版5年累计1万)

详细评测:《新突破!听说保证续保的百万医疗险已经来了?》

总而言之,就像一开始说的,投保医疗险是一个非常个性化的事,具体怎么选,选哪款,竹子没办法给大家一个准确的建议。从我自己的角度来讲,我选择的是尊享e生,大家可以结合自己的需求来选择。

以上就是竹子今天分享的全部内容,也算是了却了一桩心事,帮大家解答了关于医保通续保的疑惑,希望对你有所帮助,也欢迎转发给身边需要的朋友。

周一,微风和煦,新的一周又开始了 :)

最后小福利:私信竹子领取五款保证续保百万医疗对比图!