我是一则保,有保险问题,可点击文末下方“了解更多”,联系我们免费咨询!

一

除了平安、人寿,太平洋的线下*脑洗**能力,也是杠杠滴。

他家被问到最多的拳头产品,就是金佑人生2018和金诺人生2018。

讲真,名字有点傻傻分不清楚。

简单说吧,两者都是一款附加重疾保障的终身寿险。

但金佑人生2018,多加了分红部分。

而金佑人生系列,一直是早些年太平洋主推的产品之一。

销售话术也贼有吸引力:保生保死,还带分红。

但是近些年,分红险被吐槽到惨不忍睹,太平洋也挺无奈的,在2018年推出了去掉分红的金诺人生2018。

虽然分红去掉了,但槽点依然在,价格依旧虚高不下。

和很多线下大公司的产品一样,熟悉的配方,坑爹的味道——

重疾和寿险共享保额;另外轻症赔付比例低;还有中症保障缺失等问题。

先来看看两者的基本形态,我做了张表。

无论是金佑人生2018还是金诺人生2018,都是重疾和身故或全残共享保额。

啥意思呢?

以隔壁老王举例,30岁时买了这两款的其中一款,50万的保额。

在40岁时患上了肝癌,在赔付完50万后,相应身故或全残的保障也没了。

这就是共享保额的含义。

意味着花了买两份保险的钱,却只买到了一份保障。

本来价格就虚高,还买二赔一,你说坑不坑?

二

接着具体唠唠金佑人生2018。

金佑人生2018,它最大的卖点,就是“分红”和“可兑换年金”。

不过讲真,分析下来,还真没啥吸引力。

先来唠唠“分红”部分。

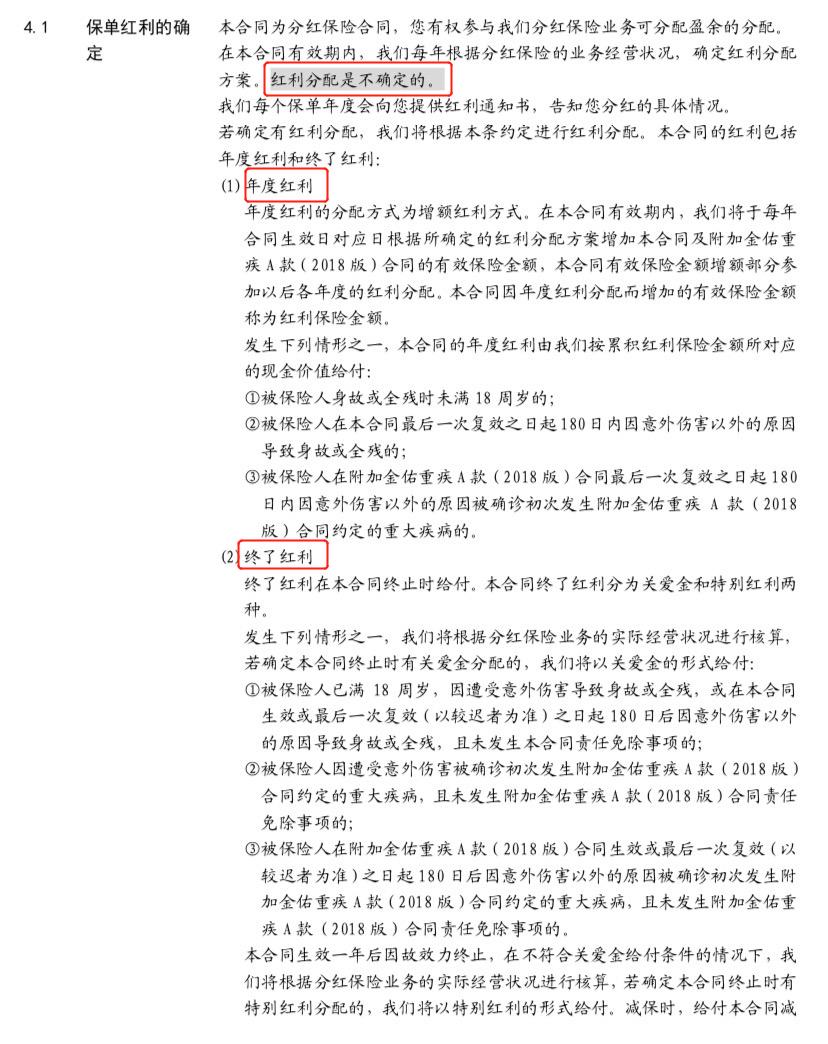

保单的分红部分,主要有两部分:年度红利和终了红利。

年度红利,即每年能分配的红利。

但这个分红部分,并不会直接发到投保人的手里,而是转换成了保额,叠加在重疾保额上。

而终了红利,就是保单合同终止后,投保人能从保险公司获得的分红。

分为关爱金和特别红利两种,但两者不可兼得。

被保人一旦出险,除了能赔付保额,还会得到一笔关爱金。

如果不满足关爱金的条件,保险公司才会给付一笔特别红利。

说了这么多种分红,连我都差点要心动了…

但事实上,保险合同里白纸黑字写着,这些红利分配,都是不确定的。

具体啥情况,来瞅瞅。

还是以30岁的隔壁老王为例,买了50万保额的金佑人生2018,分20年缴费。

假定老王出险年龄在70岁。

从表中可以看出,如果能达到中档和高档收益,保额确实是增长了不少。

但分红是不确定的,在低档分红的情况下,累积红利保额为0。

加上关爱金,保额也只增长了1.4万,太低了吧。

至于高档收益,不存在的,直接无视了吧。

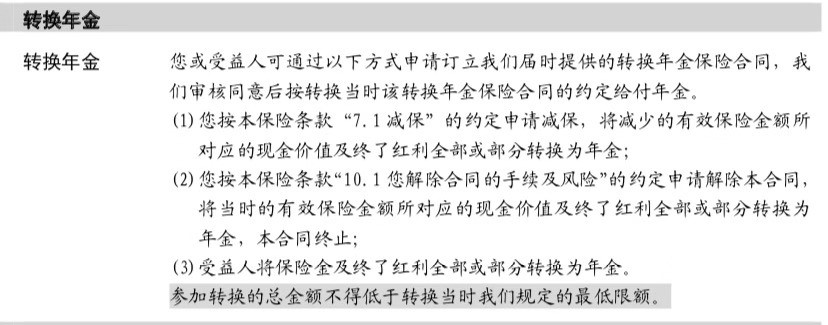

再来说说另一个卖点,可兑换年金。

大概意思是,你退保拿到的现金价值,或者已经出险进行了理赔,可以拿着这笔钱,转换成年金。

也就是在他家再次消费,买一份年金险

这点也太鸡肋了,纯属忽悠保险小白。

而且一旦退保,并转换成了年金,这时候保障也没有了,图啥呀。

我一直强调,保险的核心在于保障,这种杀鸡取卵的行为...

是个明白人,都不会干的。

三

最后唠唠去掉了分红功能的金诺人生2018。

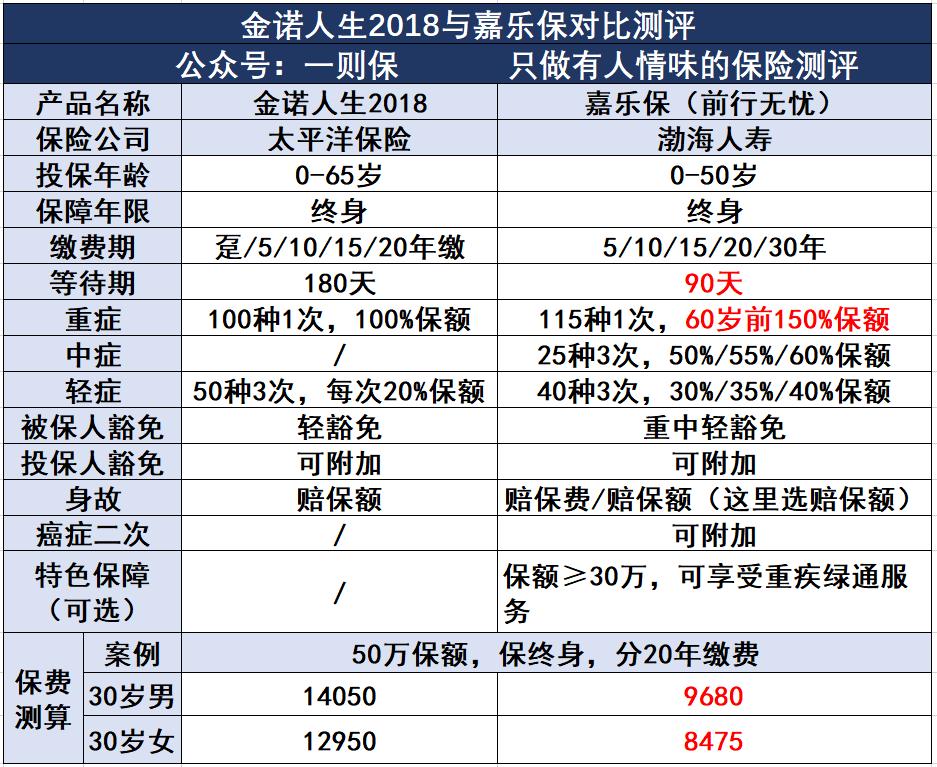

拿前段时间测评过的前行无忧,来对比一下。

同样是重疾赔付一次,轻症赔付三次,身故赔付基本保额。

前行无忧的价格,比金诺人生2018便宜了三分之一。

20年保费交下来,一个30岁的男人,买50万保额,能省下8万多。

妥妥一辆小轿车就没了,更别说其他的保障。

而且前行无忧在60岁前,首次确诊重疾,可赔付150%基本保额。

换句话说,你买50万保额的终身重疾险,60岁前出险,可以赔付75万的保额。

相当于买一送一。

从重疾实际发生率来看,癌症等重疾的高发年龄,集中在30岁-60岁之间。

所以这段时间的保障,尤为重要。

别说价格便宜了三分之一,光这一点,就足够秒杀金诺人生2018。

另外,中症责任缺失、中症赔付比例低,也是金诺人生的一大短板。

同样的年龄,价格更贵,保障还缺失,这还怎么比?

傻子都知道选哪个。

总的来说,无论是金佑人生2018,还是金诺人生2018,统统不推荐!

不仅保费高,保障也不齐全,你买了图啥呢?

还是那句话,谁赚钱都不容易,别费劲巴拉挣点钱,全养活保险业务员了。

我是一则保,更多保险、社保问题,可点击下方“了解更多”,联系我们可免费咨询!