作者 | 罗盘君

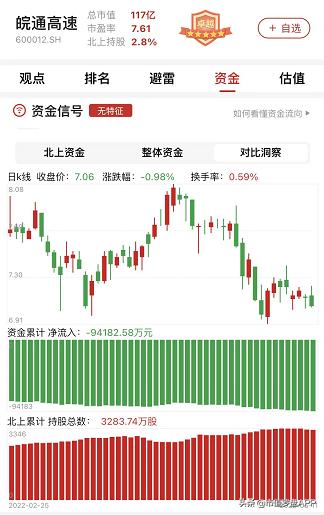

作为安徽部分高速投建运营商,皖通高速在2021Q4入选罗盘50。高速公路行业不像科技、芯片、疫苗、光伏等那么热点和性感,属于比较典型的弱周期性行业,不太吸睛。皖通高速,安徽省内唯一的公路类上市公司,自A股上市以来,基本保持了营收和利润的稳健增长,公司发展不错,业绩也比较靠谱,目前估值也在较低区间。但疫情对车流的影响+铁路(尤其是高铁)等通行方式对公路的挤压,高速公路行业的发展还是需要认真分析,回归个股更是要看“现金回报”预期。

图表:皖通高速资金信号图, 数据截至:2022年5月11日,来源:市值罗盘APP

接下来我们对皖通高速2021年报进行关键财务特征分析。

1、利润结构健康

利润的数值很重要,利润的结构同样重要。通过对利润的结构进行分析,可以对公司利润的稳定性与可持续性有初步的判断,并找到对利润影响较大的活动进行重点分析。

利润结构重点观察两个问题,支撑公司营业利润的活动主要是什么,经营活动、投资活动、政府补助还是其他;公司是否存在大额的损失,大额的损失发生在什么方面。

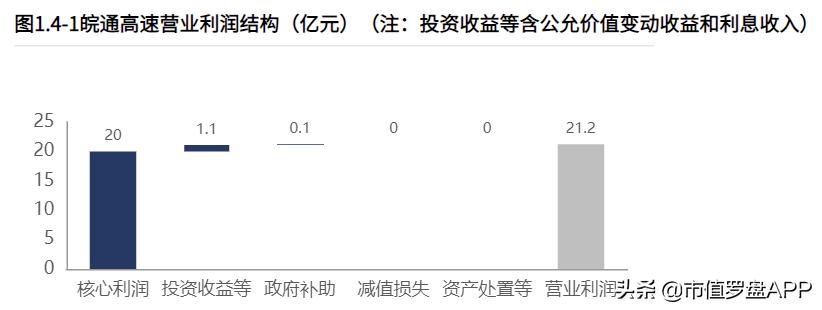

经营活动产生的核心利润占主导地位。 皖通高速2021年营业利润21.19亿元,此外,2021年发生营业外收入407.96万元,较去年有所增加。发生营业外支出423.26万元,较去年有所减少。

2、成长性较高,增长质量较高

成长性代表着企业的发展前景,是投资中需要关注的重要内容,通过投资具有高成长性的企业,获得高额的投资回报。

成长性主要关注两部分内容:成长性水平,即业绩增速的数值表现;成长性质量,通过对增长的动力进行分析,对其未来成长的稳定性与可持续性进行评价。

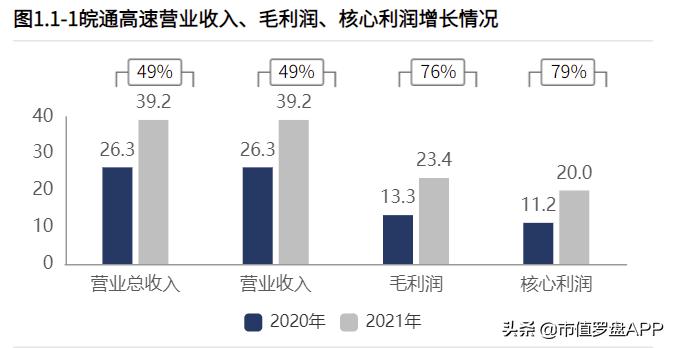

在销售规模扩大和产品竞争力提升的共同作用下,产品盈利实现增长,皖通高速经营业务表现出较高的成长性。产品盈利增长的同时,费用增长可控,增长质量较高。 2021年营业总收入39.21亿元,其中营业收入39.21亿元,较2020年增加12.88亿元,销售收入快速增长;2021年毛利润23.40亿元,较2020年增加10.10亿元,毛利润快速增长;2021年核心利润20.02亿元,较2020年增加8.84亿元,核心利润快速增长。

从产品的角度看,"合宁高速公路"产品是皖通高速营业收入的主要构成。 营业收入的增长源于企业多项业务的均衡增长。

从行业的角度看,"收费公路业务"是皖通高速营业收入的主要构成。"收费公路业务"销售的增长是营业收入增长的主要原因。

3、经营活动盈利能力改善

盈利能力反映公司获得利润的能力,盈利能力越高,单位收入转化为利润的效率越高,其水平的高低与公司的产品竞争力和管理效率等有关。

盈利能力的分析首先关注盈利能力的水平和变动情况,针对盈利能力发生较大变动的公司,则需进一步分析盈利能力变动的原因,找到导致盈利能力变动的主要项目,进行重点分析。

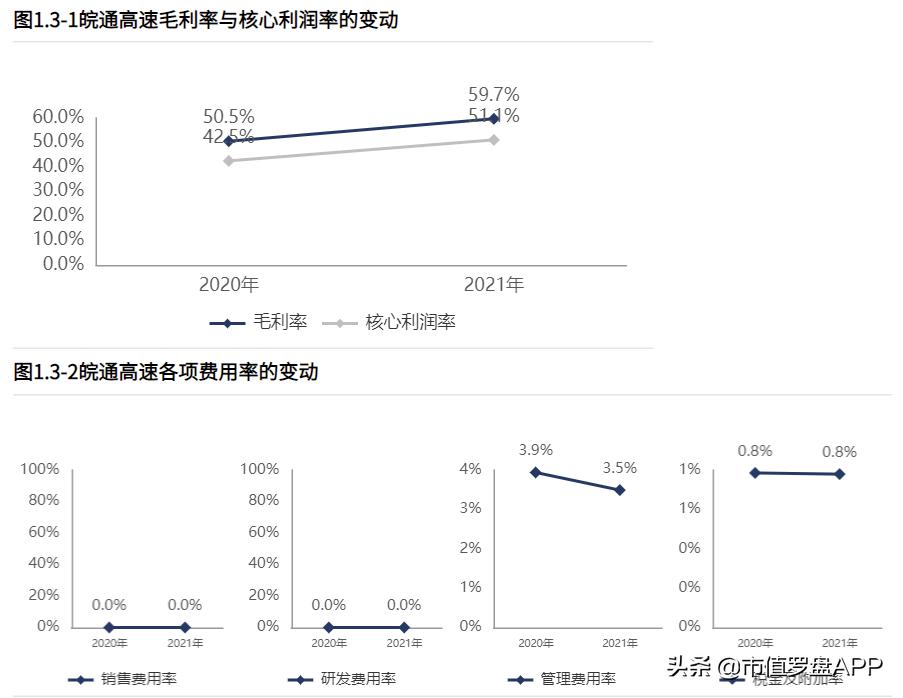

核心利润率改善主要源于毛利率的提高。 皖通高速核心利润率51.07%,核心利润率水平高。与2020年相比,核心利润率上升8.58个百分点,增幅20.18%,经营活动盈利能力改善。皖通高速2021年毛利率59.69%,毛利率水平高。与2020年相比,毛利率上升9.17个百分点,增幅18.15%,产品竞争力改善。

利息费用水平较高,对盈利水平影响较大。 2021年发生利息费用2.55亿元,占营业收入的6.50%。

4、股东回报水平提高

在众多的财务指标中,巴菲特最推崇的便是ROE,反映单位股东投入的回报情况,作为一个全能型财务指标,反映公司盈利能力、营运能力和偿债能力的综合表现。

针对ROE的分析重点关注两个问题,一是ROE的水平及变动情况,二是ROE的变动原因,后续可重点关注出现问题的某项能力。

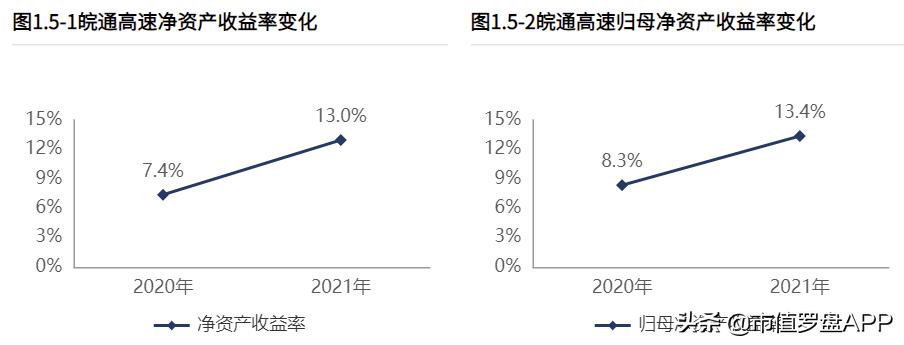

2021年皖通高速净资产收益率12.95%。相较于2020年股东回报水平提高。归母净资产收益率13.36%。相较于2020年对母公司股东回报水平提高。

资产质量稳定,资产周转率提高。 2021年皖通高速总资产报酬率8.55%。相较于2020年资产质量基本稳定。总资产周转率0.22,资产周转效率较低,相较于2020年资产周转效率提高。

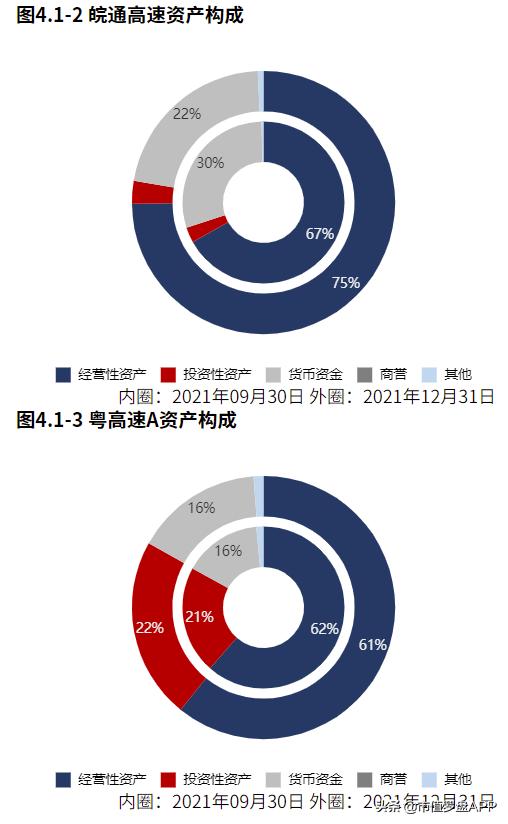

5、资产配置上聚焦业务,但无形资产占比较高

资产负债表的左边表示钱的去向。通过对资产结构进行分析,了解公司的钱都用到了什么地方;通过对各项资产质量进行分析,了解公司各项资产产生价值的能力。

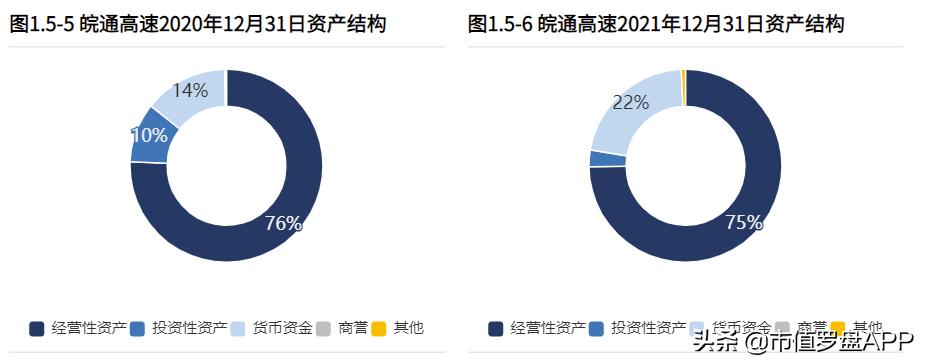

资产配置聚焦业务,具有较强的战略发展意义。 2021年12月31日资产总额199.21亿元,其中集团账上货币资金43.18亿元。与2020年12月31日相比,公司资产增加36.80亿元,资产规模快速增长。主要是由于经营资产和货币资金的增长。与2020年12月31日相比,货币资金占比明显增长,投资资产占比明显降低,公司在资产配置上表现出向货币资金倾斜的趋势。

2021年经营资产报酬率14.72%。较2020年,经营资产报酬率增长5.82个百分点,增幅达65.40%,有所改善。2021年经营资产周转率0.29次,较2020年有所恶化。

无形资产占比极高,可能会对公司的经营资产质量产生较大影响。 2021年12月31日无形资产131.55亿元,占经营资产的88.22%。

6、资金来源上表现出金融性负债支撑度增加的趋势

资产负债表的右边表示钱的来源,通过对资本结构进行分析,了解是谁以什么样的形式为公司提供资源,并据此推测公司未来扩张的潜在动力。

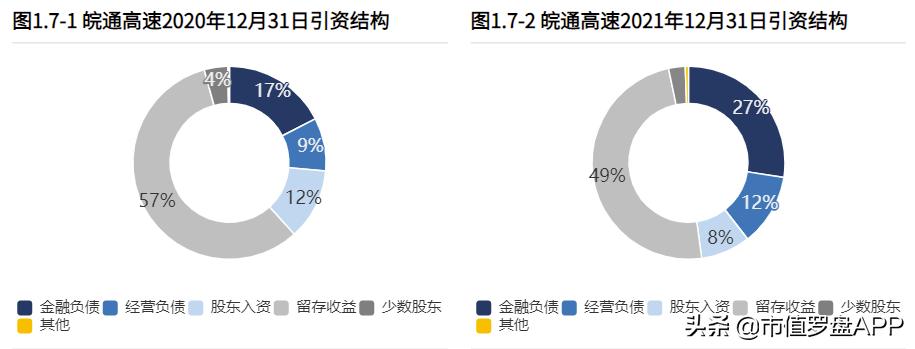

从合并报表的负债及所有者权益结构来看, 集团的资本引入均衡利用利润积累、金融负债。其中,金融负债是资产增长的主要推动力。 与2020年12月31日相比,金融性负债占比明显增长,留存资本占比明显降低,公司在资金来源上表现出金融性负债支撑度增加的趋势。

7、资金链健康

公司可以亏损,却不可资金链断裂,现金流的健康情况日益受到投资者的关注。

针对现金流量表现的分析重点集中在:现金流结构、经营活动造血能力、投资活动规模与去向、筹资活动来源与未来扩张潜力。

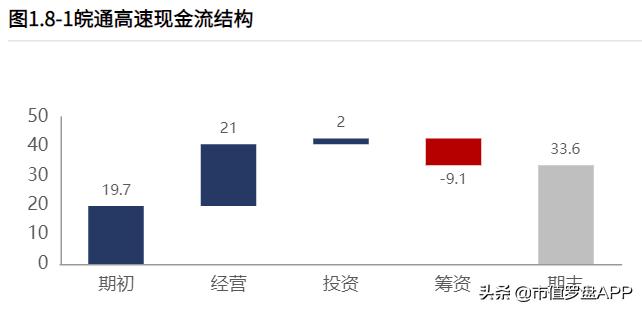

2021年 经营活动现金净流入增加,经营活动产生的造血能力足以补偿折旧摊销以及支持利息费用现金股利的支付,且有一定富余可以支持扩大再生产等投资活动。 2021年经营活动和投资活动无现金缺口,与2020年相比,继续保持净流入。 皖通高速2021年经营活动现金净流入20.97亿元,投资活动净流入2.00亿元,筹资活动净流出9.11亿元,本年度共实现13.86亿元的现金净流入。

皖通高速对下游的资金占用能力稳定,对上游的资金占用能力变弱,导致其经营活动盈利带来的现金流入能力减弱。 2021年核心利润20.02亿元,核心利润变现率96.07%,2020年核心利润变现率140.64%,变现能力减弱。对客户采取以预收为主的销售模式。与2020年相比,赊销规模无变化缩小0.00元,预收规模扩大0.36亿元,对下游客户的议价能力基本稳定。对供应商采取以赊购为主的采购模式。与2020年相比,赊购引起的负债规模缩小2.11亿元,预付占用的资金规模缩小68.98万元,对供应商议价能力变弱。

金融负债水平较高,*款贷**成本提高。 2021年12月31日金融负债率27.42%,较2020年12月31日提高9.95个百分点,金融负债水平提高。2021年*款贷**年化成本6.14%,较2020年增加1.81个百分点,*款贷**成本提高。与公司资产造血能力相比,利息水平较可控。

为了对皖通高速的财务质地有更清晰的感知,关键指标还与粤高速A进行了对比。

图表:关键指标A股概览(已披露2021年报企业), 数据截至:2022年5月11日,来源:市值参谋@和恒数据

图表:高速公路每股指标排名(已披露2021年报企业), 数据截至:2022年5月11日,来源:市值参谋@和恒数据

本文摘自《市值参谋-皖通高速与粤高速A2021年财报对比分析报告》与《财报罗盘智能财报系统解读皖通高速2021年报》,添加罗盘君(微信号: luopanjun01)好友获取88页完整报告。

维度一 规模对比

我们选取市值规模、资产规模、经营结果三个维度的指标,对公司及其对标标的规模进行对比,以便公司对自身在行业中所处位置有初步的了解。

皖通高速2022年05月10日市值111.06亿元,远低于粤高速A市值。

2021年12月31日皖通高速总资产199.21亿元,高于粤高速A(188.76亿元)。2021年报皖通高速营业总收入39.21亿元,远低于粤高速A(52.88亿元)。净利润15.45亿元,远低于粤高速A(24.27亿元)。

维度二 业绩成长

从营业收入、毛利润、核心利润、净利润四个维度,对公司的成长性水平、质量及其背后原因进行分析,并与对标公司进行对标,寻找成长性差异与原因。

2021年报皖通高速净利润增速78.45%,与粤高速A(77.87%)持平。

2021年报皖通高速营业收入增速48.94%,远高于粤高速A(39.51%)。

2021年报皖通高速核心利润增速76.59%,高于粤高速A(71.94%)。

皖通高速产品盈利增长的同时,费用增长可控,最终实现经营活动的盈利增长,增长质量较高。

"*武岳**高速公路、宣宁高速公路"出现亏损,该产品盈利存在问题,需要给予关注。

维度三 现金流健康程度

从现金流结构出发分析公司整体现金周转情况,再分别对公司的经营活动、投资活动、筹资活动和分红的现金流动情况进行分析,对公司现金流健康性进⾏判断。

从皖通高速2019年报到本期的现金流结构来看,期初现金24.53亿元,经营活动净流入56.24亿元,投资活动净流出26.84亿元,筹资活动净流出20.39亿元,其他现金净流入596.41万元,三年累计净流入9.06亿元,期末现金33.60亿元。

从粤高速A2019年报到本期的现金流结构来看,期初现金21.23亿元,经营活动净流入82.94亿元,投资活动净流出13.19亿元,筹资活动净流出63.80亿元,其他现金净流入2.36亿元,三年累计净流入8.32亿元,期末现金29.55亿元。

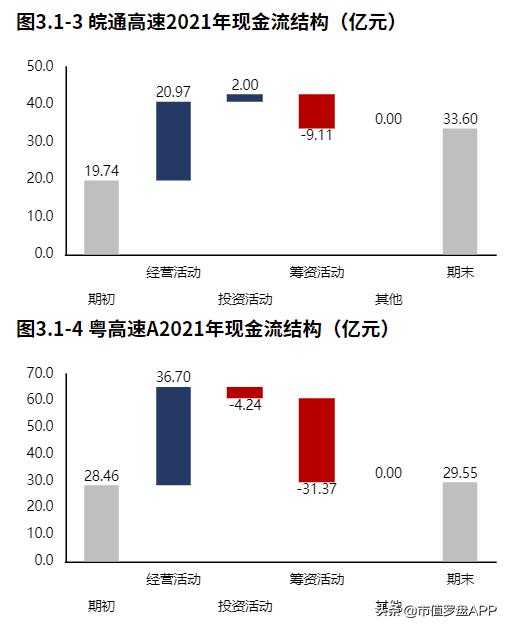

从皖通高速2021年报的现金流结构来看,期初现金19.74亿元,经营活动净流入20.97亿元,投资活动净流入2.00亿元,筹资活动净流出9.11亿元,累计净流入13.86亿元,期末现金33.60亿元。

从粤高速A2021年报的现金流结构来看,期初现金28.46亿元,经营活动净流入36.70亿元,投资活动净流出4.24亿元,筹资活动净流出31.37亿元,累计净流入1.09亿元,期末现金29.55亿元。

皖通高速2021年报核心利润获现率0.96,粤高速A2021年报核心利润获现率1.18。皖通高速经营活动变现能力低于粤高速A。

皖通高速暂未对2021年进行分红,三年累计分红5.36亿元。皖通高速利润分红率与粤高速A基本持平。

维度四 资产配置

从总资产的变动和结构入手,再对经营资产、投资资产、货币资金、商誉和其他资产的占比、变动和构成进行分析,还原企业资产配置现状、趋势与风险。

2021年12月31日皖通高速资产总额199.21亿元,从合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。资产规模的增长主要是由于经营资产的增长。与2020年12月31日相比,经营资产占比明显增长,货币资金占比明显降低,皖通高速在资产配置上表现出向经营资产倾斜的趋势。

2021年12月31日粤高速A资产总额188.76亿元,从合并报表的资产结构来看,经营资产占比不高。

维度五 股东回报

首先从净资产报酬率入手,通过杜邦分析,将净资产报酬率拆解为总资产报酬率与权益乘数,从资产质量与财务杠杆两个角度分析净资产报酬率变动与差距的原因。

2021年报皖通高速ROE13.36%,较2020年报股东回报水平提高。皖通高速ROE的改善主要来源于总资产报酬率和权益乘数的双重提高。

皖通高速ROE低于粤高速A,主要是由于其较低的总资产报酬率。

皖通高速股东回报与粤高速A有一定差距。皖通高速总资产报酬率与粤高速A有一定差距。

维度六 经营活动

以经营资产报酬率为核心,将经营资产报酬率拆解为核心利润率和经营资产周转率,从盈利性和经营资产的周转效率入手,对产品竞争力、各项费用以及各项经营资产的质量进行分析。

2021年报皖通高速经营资产报酬率14.10%。较2020年报,经营资产报酬率有所改善。经营资产报酬率的改善来源于核心利润率和经营资产周转率的双重改善。皖通高速经营资产报酬率低于粤高速A,其较低的经营资产报酬率来源较低的经营资产周转率和核心利润率。

2021年报皖通高速核心利润率48.92%。较去年同期经营活动盈利能力改善。皖通高速2021年报较2020年报核心利润率的提高主要源于毛利率的提高。皖通高速核心利润率与粤高速A基本持平。

2021年报皖通高速经营资产周转率0.29次,较去年同期有所改善。皖通高速经营资产周转速度低于粤高速A。

皖通高速经营资产周转速度低于粤高速A。商业债权发生减值,商业债权质量出现问题,需要加强对商业债权的管理能力。

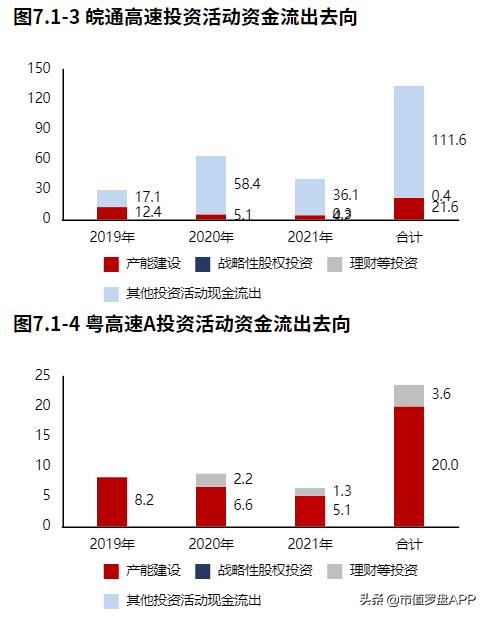

维度七 投资活动

对公司投资活动进⾏分析,将投资进⼀步拆解为内⽣性产能建设投资、具有战略意义的对外股权投资和理财投资,分析企业投资活动的去向,以及各项投资的效益情况。

2021年报皖通高速投资活动资金流出40.61亿元,较2020年报减少22.87亿元,投资现金流出快速减少,降幅36.03%。2019年报到本期投资活动累计资金流出133.65亿元。

2021年报粤高速A投资活动资金流出6.48亿元,较2020年报减少2.37亿元,投资现金流出快速减少,降幅26.74%。2019年报到本期投资活动累计资金流出23.56亿元。

皖通高速2021年报的投资活动资金流出,集中在其他投资,占比88.79%。皖通高速2019年报到本期的投资活动资金流出,集中在其他投资,占比83.51%。

粤高速A2021年报的投资活动资金流出,产能建设占比最大,占比79.23%。粤高速A2019年报到本期的投资活动资金流出,集中在产能建设,占比84.74%。

皖通高速2021年报产能投入4.22亿元,处置0.14亿元,折旧摊销损耗9.40亿元,新增净投入-5.31亿元,与期初经营性资产规模相比,扩张性资本支出比例-4.38%,产能以维持和更新换代为主。皖通高速扩张性资本支出比例与粤高速A基本持平。

皖通高速长期股权投资1.37亿元,较2020年12月31日基本稳定。其总资产占比较2020年12月31日基本稳定。皖通高速对长期股权投资的配置明显低于粤高速A。

皖通高速投资支付的现金0.33亿元,收回投资收到的现金0.00元。皖通高速长期股权投资收益率出现下滑。

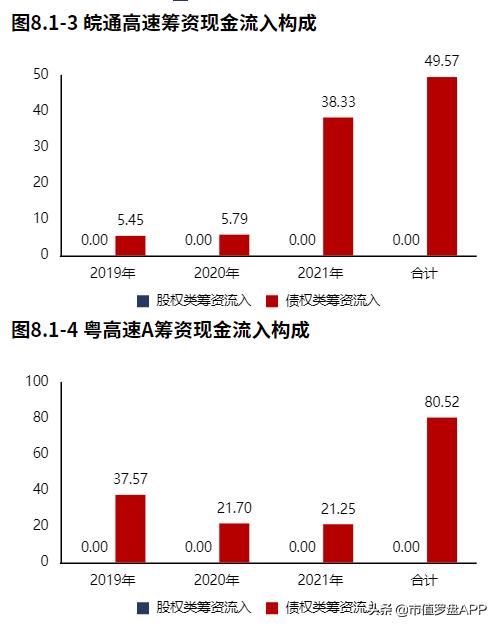

维度八 筹资活动

对公司筹资活动进行分析,将筹资活动拆解为债权和股权分析企业资金的来源,并通过金融负债理财、经营活动现金付现率等指标,对企业的还本付息压力进行分析。

2021年报皖通高速经营活动与投资活动资金净流入22.97亿元,无资金缺口。2019年报到本期经营活动与投资活动累计资金净流入29.40亿元,无资金缺口。

2021年报粤高速A经营活动与投资活动资金净流入32.46亿元,无资金缺口。2019年报到本期经营活动与投资活动累计资金净流入69.75亿元,无资金缺口。

2021年报皖通高速筹资活动现金流入38.33亿元,其中股权流入0.00元,债权流入38.33亿元,债权净流入26.79亿元,公司可能正在进行非必要融资。

2021年报粤高速A筹资活动现金流入22.65亿元,其中股权流入0.00元,债权流入21.25亿元,债权净流出3.79亿元,公司经营活动与投资活动产生现金流富余,公司开始进行历史债务的偿还。

皖通高速金融负债率27.42%,较2020年12月31日金融负债水平提高。粤高速A金融负债率34.59%,皖通高速金融负债水平低于粤高速A。

皖通高速金融负债水平较高,长期偿债压力较高。

利息占经营活动净现金流的比例增加,较去年同期付息压力有所增加。

图:皖通高速估值曲线,来源:市值罗盘APP

以近三年市盈率为评价指标看, 皖通高速估值曲线处在偏低区间。 未来走势如何,除了对基本面的分析与资金面的观察外,还受市场情绪等多种因素左右。