保险从来就不是给自己买的,

买保险的目的是万一遇到风险,

也不拖累家人。

并且为自己和家人增加安全感。

今天我们来看看线下险企巨头——中国人寿,他的旗舰产品国寿福臻享版!这家公司就不用多介绍了,找姚明在央视打广告,都打了那么多,花了那么多钱。

接下来,老规矩,我们

主要从这四个方面:

基础保障,

赔付次数,

绿通服务,

特色项目,

保费试算,

总结

来剖析这款产品。

一、基础保障

国寿福臻享版是一款,主险是终身寿险,附加了重疾单次赔付的综合产品。结构如图:

主险终身寿与重疾险共享保额。。。。。花两份钱,买一份保额。

在这里科普下终身寿险的权威功用:

被保人把自己的财富传承给下一代;避税,避债使用。

而一般消费者,购买国寿福只是为了转移大病医疗费造成的经济风险。

这个主险对于一般消费者而言,略显鸡肋。

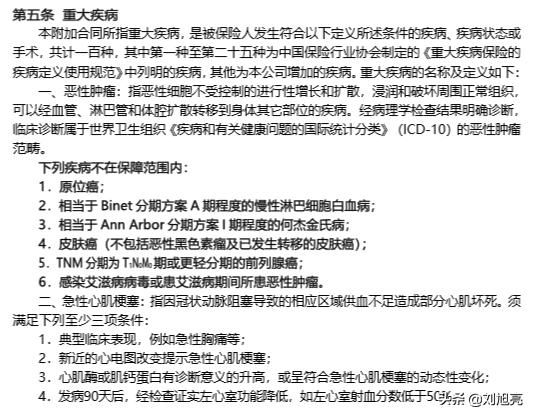

1.先看重疾这一块,国寿福臻享版覆盖100种重疾。

数量上中规中矩,达到行业平均水准。

再来看合同原文,PO原图:

癌症,急性心梗,脑中风后遗症的重疾理赔定义与其他公司的保持完全一致。

整体上,重疾这一块,中规中矩。基本上就是重疾险的基础配置。

2.轻中症

轻症,中症是重大疾病的中早期/更好的治疗手段。是保险公司为了降低理赔的门槛,而设立的。

但监管机构并无对高发轻症做强制性定义与要求,所以每家公司都不一定包含全高发轻症。

这里,只对轻症有无,进行分析。具体轻症理赔条件,是否友好这里不做赘述,详情了解咨询,可以联系晓保咨询。

国寿福臻享版,覆盖了30种轻症,赔付保额的20%。

下面来来轻症覆盖:

依上图可以看到,

国寿福臻享版轻症方面,表现差强人意。

缺失24种重疾对应轻症里面中的7种:

早期神经元病,

轻度原发性肺动脉高压

中度老年痴呆

中度瘫痪

肝硬化失代偿早期

慢性肝功能衰竭

慢性肾功能障碍

以上结论皆来自合同原文,如有异议,欢迎联系。

此外,国寿福臻享版轻症赔付是20%,这个比例目前来讲,低于行业平均30%的水准。这部分赔付,估计是拿去央视打广告去了。

3.疾病终末期,

这种情况一般考虑是疾病的晚期,器官功能丧失或很快导致病人死亡的疾病,疾病已经无法以现有的医疗技术治疗或缓解,并且将导致被保险人在未来六个月内死亡。

有这条款的话,就算被保人出险了合同以外的危及生命的疾病,依然能提前拿到理赔金,主要体现了人文关怀。

国寿福臻享版没有疾病终末期责任

4.被保人&投保人轻中重症豁免

可附加投保人&被保人轻中重症豁免,罹患轻症,重症可免交后期保费。

5.等待期及等待期内出险

等待期180天,是行业平均水准的两倍。这也是国寿福经常被人诟病的地方。

等待期内发生轻症,重疾,合同终止,退回已交保费。

二、赔付次数

国寿福(臻享版):

重疾单次赔付。。。(额。。同价格,貌似别人家可以有多次赔付)

轻症不分组多次赔付,间隔期180天。

在这里倒是有一个亮点!

不典型急性心梗,冠状动脉介入术,赔付完全没影响!不再二赔一!

三、绿通服务

绿通服务:是医院的专家专为患者开通的绿色就医通道,其主要服务包括特需挂号、特约门诊、预约手术、预约床位、家庭医生等。

好的医院都在一线城市,二三线城市的轻症重疾患者很多都会选择更好的医疗服务。

排队!没床位是常有的事!有了绿通,保险公司会出钱,安排好。

国寿福臻享版,不含绿通服务

四、特色服务

无

五、保费试算:

30岁男性,50万保额,19年缴费,保终身,

年缴保费:14510元,总交:27.5万

附对比

同样单次赔付

央企出品的储蓄型重疾险:光大永明达尔文超越者

30岁男性,50万保额,20年缴费,保终身:

年缴保费:10765元,总交:21.53万

六、总结

优势:

1.大品牌

2.心血管方面,冠状动脉介入术与不典型急性心肌梗塞

可以单独独立赔付。

3.可以29年交,缴费压力较小.

劣势:

- 价格相对来讲,比较昂贵,品牌溢价高。

- 轻症覆盖不全,且赔付比例只有保额20%

每一款产品,都有优缺点,如果你了解了一款产品的缺点,并且根据家族病史,能接受得了他的缺点,那就入手吧。

好了,今天先说到这。我是晓保。

公正客观的角度科普正确的保险知识;

公正客观的指出每一款保险的优缺点。

每一款产品都能关注,联系咨询投保。