#财经新势力#

6.关于客户抵账

申报材料显示:

(1)发行人向阳泉煤业集团物资经销有限责任公司和阳泉煤业集团华越机械有限公司销售设备和配件 ,并向其采购钢材、液压件等原材料来冲抵其应收账款 ;

(2) 发行人实际控制人通过他人代持形式设立抚顺祥和,抚顺祥和从实际控制人处获取资金支持,采购原材料销售给发行人客户,发行人客户再将原材料销售给发行人用以冲抵其对发行人的应付账款。

请发行人:

(1)补充披露报告期内客户通过回款以外的其他方式偿还应收账款的具体情形,包括抵账相关资金流和实物流情况、抵债金额及占应收账款的比例;

(2)说明客户以物抵债的物资中根据发行人需求采购(包括发行人指定供应商)和自行采购的金额及比例;

(3)如客户以物抵债的物资系根据发行人需求采购,说明物资的直接供应商和最终供应商、与发行人的关联关系、物资流转各环节的采购金额及销售金额、最终抵债金额,如前述金额存在差额,说明原因及合理性,相关交易设计是否符合商业逻辑,如供应商与发行人及其实际控制人、董监高存在关联关系或密切关系,说明具体情况、该等供应商采购价款来源、设立过程等;

(4)如客户以物抵债的物资系客户自行采购,说明相关物资在发行人原材料中的通用性和局限性、以物抵债价格与发行人同类物资采购价格的对比情况及溢价原因(如有)、相关物资平均消耗速度及库龄、存货余额及存货跌价准备计提情况;

(5)如以物抵债的直接主体不是客户,说明直接主体与客户、发行人的关系,相关抹账和抵账过程是否系平价抵扣,如否请说明原因;

(6)说明发行人接受客户以物抵债且实际控制人设立专门主体配合客户进行以物抵债、接受客户以高于市场价格的物资抵债的商业合理性 ,发行人该类销售是否属于真实销售、应收账款是否属于真实回收,发行人是否具有较低的客户议价能力,客户具有购买抵债物资的能力却未直接偿还应收账款的原因,该等操作是否属于行业惯例,对发行人报告期坏账准备计提的影响;

(7)以物抵债的物资如为原材料,说明是否指定用途或用于以物抵债的客户,发行人材料领用、收入确认的会计核算方法;

(8)说明发行人自规模化销售以来是否持续接受以物抵债等非现金回款的情形。

请保荐人和申报会计师说明对以物抵债、三方抹账等非现金回款事项对应的交易真实性、会计处理规范性采取的核查程序、核查结论,对上述事项发表明确意见。

回复如下:

一、补充披露报告期内客户通过回款以外的其他方式偿还应收账款的具体情形,包括抵账相关资金流和实物流情况、抵债金额及占应收账款的比例

报告期内,发行人客户通过回款以外的其他方式偿还应收账款的具体情形包括:以物抵债、抹账、先抹账再以物抵债偿还应收账款。

(一)发行人客户“以物抵债”的方式偿还应收账款情况

报告期内,公司存在客户以“以物抵债”的方式冲抵应收账款的情形,抵债物资包括两类,一类为车辆、房产等固定资产,另一类为钢材、油缸等原材料,具体情况如下:

1、以固定资产抵债

报告期内,公司客户以车辆、房产等固定资产抵债的情况如下:

报告期内,公司客户以固定资产冲抵应收账款的金额较小,截至本问询函回复出具日,客户用以冲抵应收账款的固定资产,大部分已对外出售或转让,仅一辆车(抵债价值5,000元)与一处车库(抵债价值19.64万元)仍在公司账面。

发行人接受客户以固定资产冲抵应收账款以及将抵债固定资产用于向供应商抵债或出售给曹伟,均未进行资产评估。但由于上述抵债固定资产金额较小,且大部分已对外出售或转让,其中,除曹伟外,其他受让方与公司不存在关联关系,交易价格公允;曹伟受让的房产系按照市场价抵债,因此,接受和处置上述抵债固定资产均未履行评估程序,不会对公司报告期内净利润产生重大影响。

2、以原材料抵债

报告期内,公司客户以钢材、油缸等原材料以物抵债的情况如下:

对公司来说,客户以“以物抵债”的方式偿还应收账款,不会涉及资金流,但会涉及实物流。

(二)发行人客户以“抹账”方式偿还应收账款情况

报告期内,公司客户以“抹账”方式偿还应收账款的方式包括两种, 一种是“三方抹账”,即公司与客户及供应商之间存在三角债关系,客户出于资金安排考虑,与公司及公司的供应商协商通过应收应付冲抵来抵消应付公司款项;另一种是公司对该客户既有销售又有采购,在结算时采用抹账方式净额结算。

1、三方抹账方式

报告期,公司客户以“三方抹账”方式偿还应收账款的具体金额如下:

2、两方抹账方式

报告期,公司与客户或供应商之间采取应收应付相冲抵方式结算的具体金额如下:

(三)发行人客户先抹账再以物抵债偿还应收账款情况

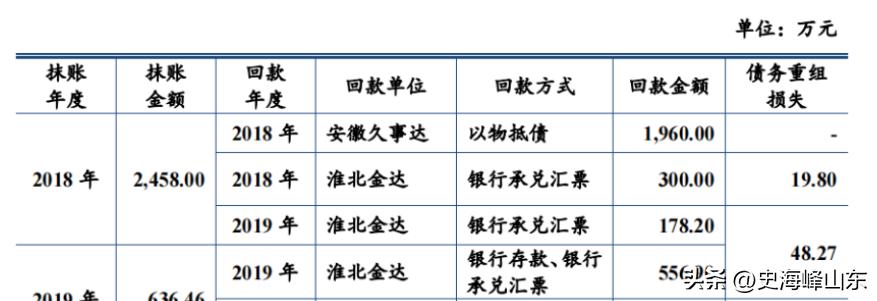

1、淮北矿业股份有限公司物资分公司与淮北矿业金达物资贸易有限公司、安徽久事达实业有限公司相关的债务转移及以物抵债情况

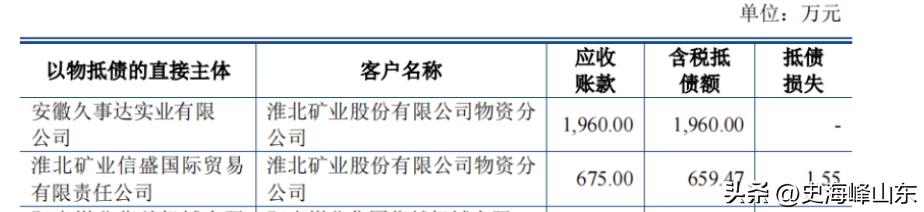

2018年,淮北矿业股份有限公司物资分公司通过抹账的方式将其应付公司的2,458.00万元款项抹给了淮北矿业金达物资贸易有限公司,淮北矿业金达物资贸易有限公司又将其中的1,960.00万元债务抹账给安徽久事达实业有限公司。

2018年,安徽久事达实业有限公司通过以物抵债的方式,偿还了上述应付公司1,960.00万元的债务,抵债物资为钢材、立柱、千斤顶、阀等。淮北矿业金达物资贸易有限公司剩余498.00万元债务,于2018年以票据方式偿还300.00万元,债务重组损失19.80万元。截至2018年末,淮北矿业金达物资贸易有限公司应付公司款项余额为178.20万元。

2019年,淮北矿业股份有限公司物资分公司通过抹账的方式将其应付公司636.46万元款项抹给了淮北矿业金达物资贸易有限公司,至此,淮北矿业金达物资贸易有限公司应付公司款项余额增至814.66万元。2019年,淮北矿业金达物资贸易有限公司以票据及银行存款方式偿还债务735.10万元,债务重组损失48.27万元。截至2019年末,淮北矿业金达物资贸易有限公司应付公司款项余额为31.29万元,2021年4月,上述款项已收回。

淮北矿业、淮北金达及安徽久事达之间的上述债权转让均系平价转让。2015年7月前,淮北矿业股份有限公司、安徽久事达实业有限公司分别持有淮北金达51%、49%的股权。2015年7月淮北矿业将其持有的淮北金达51%股权转让给安徽久事达。2016年1月安徽久事达又将其持有的淮北金达100%股权转让给安徽五谷神农氏农业科技有限公司。

上述情况总结如下:

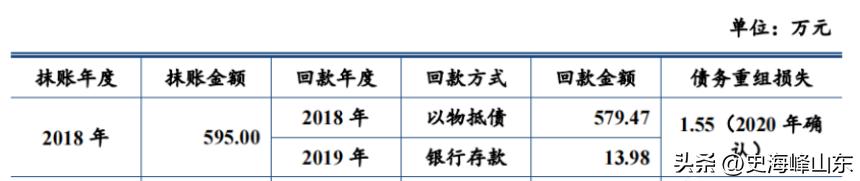

2、淮北矿业股份有限公司物资分公司与淮北矿业信盛国际贸易有限责任公司相关的债务转移及以物抵债情况

2018年和2019年,淮北矿业股份有限公司物资分公司通过抹账的方式分别将其应付公司595.00万元和80.00万元款项抹给淮北矿业的全资子公司淮北矿业信盛国际贸易有限责任公司。上述债权转让均为平价转让。对于上述欠款,淮北矿业信盛国际贸易有限责任公司于2018年通过以物抵债方式偿还债务579.47万元,抵债物资为钢材、阀件等原材料;2019年用银行存款偿还13.98万元,剩余1.55万元尚未偿还债务公司于2020年确认债务重组损失。2019年抹账形成的80万元债务,淮北矿业信盛国际贸易有限责任公司全部采用“以物抵债”方式偿还,抵债物资为钢材、阀件等原材料。

上述情况总结如下:

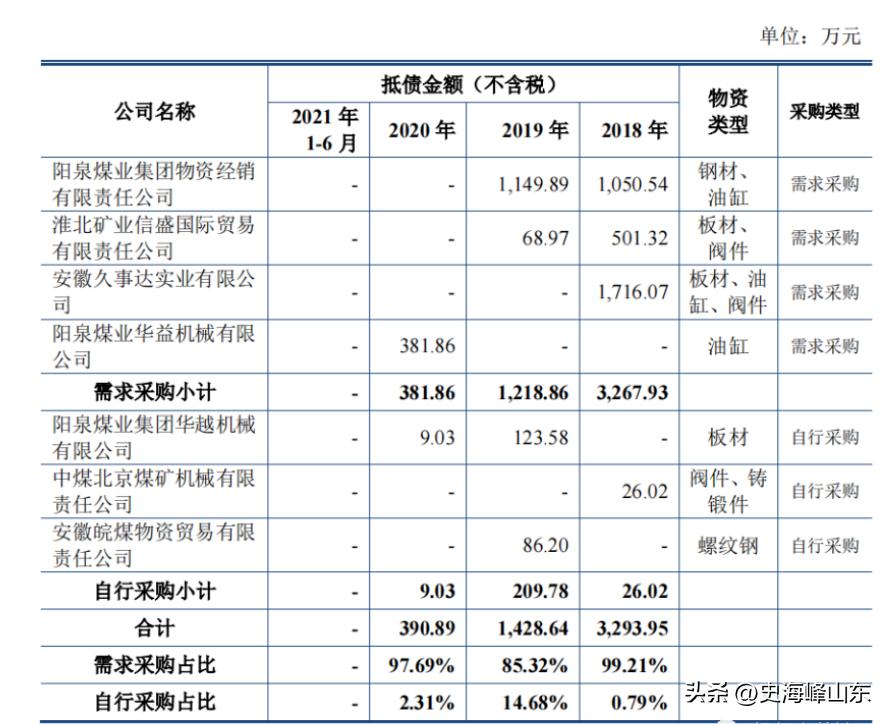

二、说明客户以物抵债的物资中根据发行人需求采购(包括发行人指定供应商)和自行采购的金额及比例

报告期内,客户以物抵债的原材料中,根据公司需求采购(包括向公司指定供应商采购)和自行采购的金额及比例情况如下:

三、如客户以物抵债的物资系根据发行人需求采购,说明物资的直接供应商和最终供应商、与发行人的关联关系、物资流转各环节的采购金额及销售金额、最终抵债金额,如前述金额存在差额,说明原因及合理性,相关交易设计是否符合商业逻辑,如供应商与发行人及其实际控制人、董监高存在关联关系或密切关系,说明具体情况、该等供应商采购价款来源、设立过程等

(一)按需求采购的以物抵债物资直接供应商和最终供应商情况、各流转环节的采购金额、销售金额及最终抵债金额情况

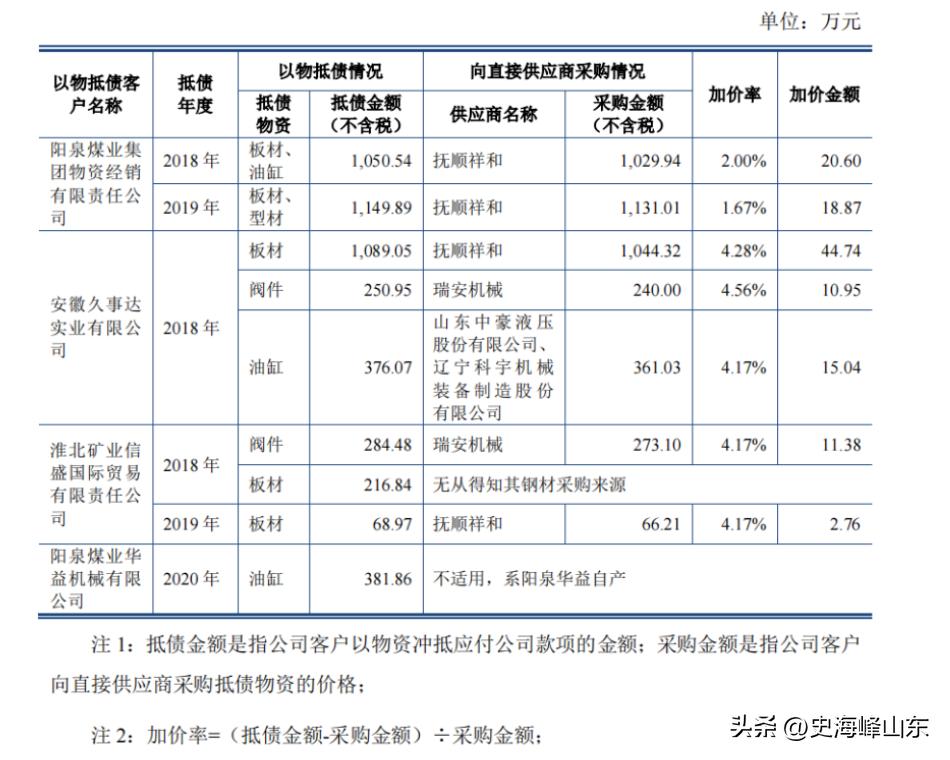

按需求采购的以物抵债物资中,阳泉煤业集团物资经销有限责任公司、淮北矿业信盛国际贸易有限责任公司抵债给公司的物资的直接供应商为抚顺祥和,安徽久事达实业有限公司抵债给公司的物资的直接供应商为抚顺祥和、瑞安机械、山东中豪液压股份有限公司、辽宁科宇机械装备制造股份有限公司,阳泉华益以物抵债的物资为其自己生产的产品。

报告期内,按公司需求采购的以物抵债物资的抵债金额及向直接供应商采购金额的对比情况如下:

由上表可知,客户提供给公司的抵债物资中,钢材大部分向抚顺祥和采购,阀件基本上向瑞安机械采购 ,但淮北信盛和阳泉华益除外,其中淮北信盛本身为贸易公司,钢材贸易量较大,其提供给公司的抵债钢材为通用型板材,无从得知其采购来源,但该批抵债钢材符合公司生产需求,截至本问询函回复出具日均已被领用;阳泉华益的主营业务之一为油缸的生产与销售,其将自产油缸销售给公司,以偿还母公司阳泉华越所欠发行人的相关款项,截至本问询函回复出具日,该批抵债油缸也已被领用。

公司客户在与公司进行以物抵债过程中,抵债金额大于客户采购金额,但加价率一般不超过5%,价格差异较小。 2018年和2019年,客户以原材料抵债加价金额分别为102.71万元和21.63万元,占公司当年利润总额的比例为2.99%、0.34%,占比较小,且该部分抵债原材料被生产领用后均将按照抵债价格体现在成本中,因此,实际每年对公司利润总额的影响会更小。

上述以物抵债的直接供应商中, 抚顺祥和为钢材贸易商,其销售给抵债客户的物资系向其他供应商采购 ,最终供应商包括沈阳嘉营金属材料有限公司、沈阳创展钢联贸易有限公司、山东晶钢信息科技有限公司、山东嘉钢供应链股份有限公司、辽宁宝闽钢铁有限公司、济南鸿盛友邦经贸有限公司、沈阳安达源物资有限公司、平顶山市德科机械制造有限公司、鞍山利之隆经贸有限公司、莱芜市智能工贸有限公司、济南瑞杰物资有限公司、沈阳鞍特钢铁有限公司。 上述最终供应商与发行人均不存在关联关系,除沈阳鞍特钢铁有限公司外,其余最终供应商均为发行人此前合作过的供应商。瑞安机械、山东中豪液压股份有限公司、辽宁科宇机械装备制造股份有限公司销售给抵债客户的物资为其自行生产的产品。

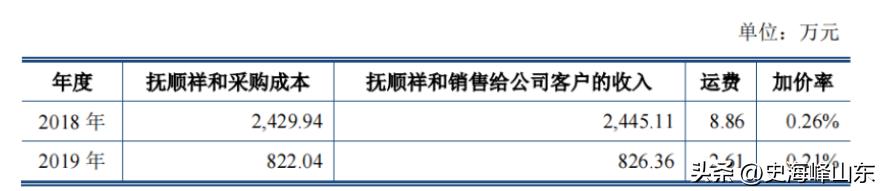

抚顺祥和采购和销售的钢材数量较多且通用性较强,无法将其销售给抵债客户的物资与最终供应商一一匹配对应,故将抚顺祥和2018年和2019年的合计采购、销售金额对比如下:

由上表可知,考虑运费影响后,抚顺祥和在对外采购和销售给抵债客户的过程中,几乎未留存利润。

综上,发行人客户为减少资金支付,扩大经营规模,会通过以物抵债方式向发行人回款;为了加快应收账款的回收,发行人会接受客户以物抵债方式回款。客户以物抵债过程中,会将采购来的物资按照不超过5%的加价率加价后抵债给公司以赚取部分差价,由于加价率较低,因此不会对公司造成重大不利影响 ,而且随着煤炭行业的复苏,报告期内公司以物抵债金额也不断减少。

(二)如供应商与发行人及其实际控制人、董监高存在关联关系或密切关系,说明具体情况、该等供应商采购价款来源、设立过程等

上述供应商中, 直接供应商抚顺祥和和瑞安机械为公司关联方 ,其他供应商与公司及实际控制人、董监高不存在关联关系。

1、抚顺祥和具体情况及采购资金来源

抚顺祥和成立于2016年11月28日,注册资本80万元人民币(未实缴),崔毅为持股100%的股东,并担任法定代表人;2019年2月26日,崔毅退出,张秀兰成为持股100%的股东并担任法定代表人;2020年9月25日,抚顺祥和注销。抚顺祥和注销前的经营范围为机电设备及配件、仪器仪表、电线电缆、金属材料、五金产品、建筑材料、农副产品、酒类销售(依法须经批准的项目,经相关部门批准后方可开展经营活动),主营业务为钢材贸易。

经核查,抚顺祥和系公司实际控制人曹树祥委托朋友设立的公司。抚顺祥和出现资金紧张情况时,曹树祥会以自有资金向其提供资金支持,确保其可以以现款方式采购符合公司生产需求的钢材,尽可能降低钢材采购成本;同时,抚顺祥和在公司生产地周边进行采购,也能节省物流成本,从而保障公司的合理利益。

抚顺祥和设立目的就是为了确保上述客户进行以物抵债时的货物契合发行人的需求,且质量合格、价格合理、成本可控;避免实际控制人与发行人之间存在频繁资金往来。

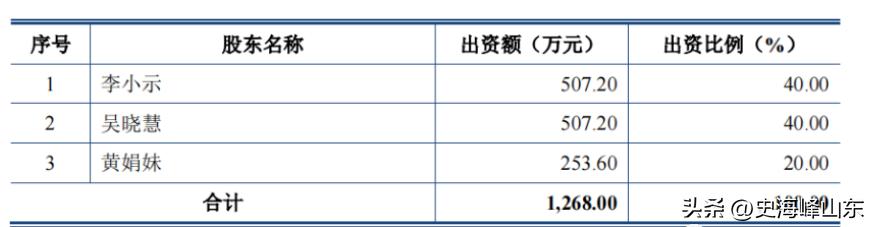

2、瑞安机械具体情况及采购资金来源

瑞安机械成立于1993年6月11日,注册资本为1,268万元,持有公司14.59%股份。瑞安机械的股权结构如下:

四、如客户以物抵债的物资系客户自行采购,说明相关物资在发行人原材料中的通用性和局限性、以物抵债价格与发行人同类物资采购价格的对比情况及溢价原因(如有)、相关物资平均消耗速度及库龄、存货余额及存货跌价准备计提情况

(一)客户自行采购的以物抵债物资在发行人原材料中的通用性和局限性

报告期内,公司客户自行采购的以物抵债物资情况如下表所示:

报告期内,公司客户自行采购以物抵债物资用于抵偿应付公司债务的情况发生在阳泉煤业集团华越机械有限公司、中煤北京煤矿机械有限责任公司以及安徽皖煤物资贸易有限责任公司三家客户中。

其中,阳泉煤业集团华越机械有限公司采购的用于抵债物资主要为Q690高强板,属于通用型原材料,公司每年均会对外采购;中煤北京煤矿机械有限责任公司采购的用于抵债物资为阀件和少量铸锻件,公司日常生产经营过程中均会使用到,也属于通用型原材料;安徽皖煤物资贸易有限责任公司采购的用于抵债物资为螺纹钢,该批钢材规格不符合公司产品使用要求,故在抵债后立即卖给了第三方。

(二)客户自行采购的以物抵债物资价格与公司同类物资采购价格对比情况

2019年底,发行人从阳泉煤业集团华越机械有限公司采购的为Q690钢板,平均采购价格为4,854.96元/吨,发行人向其他供应商采购Q690钢板的平均采购价格为4,837.41元/吨,价格无重大差异。

中煤北京煤矿机械有限责任公司用于抵债的阀件和铸锻件规格型号较多,且当年公司未向其他供应商采购相同规格型号的阀件,无法比价,但该部分抵债金额较小,故对公司财务影响较小。

安徽皖煤物资贸易有限责任公司用于抵债的86.20万元螺纹钢,因规格型号不符合公司产品生产要求,故公司立即以77.58万元的价格销售给淮北四兴工贸有限责任公司,形成损失8.62万元。

(三)客户自行采购的以物抵债物资的消耗情况及存货跌价准备计提情况

2019年和2020年,阳泉煤业集团华越机械有限公司用于抵债的Q690高强板,均已于抵债当年领用,由于在此期间钢材价格相对平稳,且公司产品毛利率相对较高,故不存在减值迹象,无需计提存货跌价准备。

2018年,中煤北京煤矿机械有限责任公司用于抵债的阀件和铸锻件,数量较少,已于当年全部领用完毕,无需计提存货跌价准备。

2019年,公司在取得安徽皖煤物资贸易有限责任公司用于抵债的螺纹钢后,立即予以了处置,产生的亏损已经计入当期损益。

五、如以物抵债的直接主体不是客户,说明直接主体与客户、发行人的关系,相关抹账和抵账过程是否系平价抵扣,如否请说明原因

(一)报告期内以物抵债的直接主体不是公司客户的情况

报告期内,以物抵债的直接主体不是公司客户的情况如下:

报告期内,公司与安徽久事达实业有限公司及淮北矿业信盛国际贸易有限责任公司之间的抹账过程,详见本题回复之“一、补充披露报告期内客户通过回款以外的其他方式偿还应收账款的具体情形,包括抵账相关资金流和实物流情况、抵债金额及占应收账款的比例”之“(三)发行人客户先抹账再以物抵债偿还应收账款情况”的相关内容。

阳泉煤业华益机械有限公司将其自产产品销售给公司,以偿还母公司阳泉煤业集团华越机械有限公司所欠发行人的应收账款。

(二)以物抵债的直接主体与客户、公司的关系情况

1、安徽久事达实业有限公司

通过企查查查询,2015年7月以前,淮北金达为淮北矿业股份有限公司下属控股子公司,其中,淮北矿业持股51%,安徽久事达持股49%。2015年7月,因淮北矿业内部调整,淮北矿业将其所持淮北金达51%股权转让给安徽久事达,淮北金达从而成为安徽久事达的全资子公司。除此之外,安徽久事达与淮北矿业之间不存在其他关系。

除上述以物抵债交易外,安徽久事达与公司之间不存在关联关系。

2、淮北矿业信盛国际贸易有限责任公司

通过企查查查询,淮北矿业信盛国际贸易有限责任公司系淮北矿业股份有限公司持股100%的全资子公司。

报告期内,除上述以物抵债等交易关系外,淮北矿业信盛国际贸易有限责任公司与公司之间不存在关联关系。

3、阳泉煤业华益机械有限公司

通过企查查查询,阳泉煤业华益机械有限公司为公司客户阳泉煤业集团华越机械有限公司持股51%的控股子公司。

报告期内,除上述以物抵债等交易关系外,公司为阳泉华越生产的部分产品会指定向阳泉华益采购原材料,除此之外,阳泉煤业华益机械有限公司与公司之间不存在其他关联关系。

六、说明发行人接受客户以物抵债且实际控制人设立专门主体配合客户进行以物抵债、接受客户以高于市场价格的物资抵债的商业合理性,发行人该类销售是否属于真实销售、应收账款是否属于真实回收,发行人是否具有较低的客户议价能力,客户具有购买抵债物资的能力却未直接偿还应收账款的原因,该等操作是否属于行业惯例,对发行人报告期坏账准备计提的影响

(一)发行人接受客户以物抵债且实际控制人设立专门主体配合客户进行以物抵债、接受客户以高于市场价格的物资抵债的商业合理性,客户具有购买抵债物资的能力却未直接偿还应收账款的原因

1、客户具有购买抵债物资的能力却未直接偿还应收账款的原因

公司主要客户均属于国有大型煤炭企业集团,其为了做大业务规模、减少资金支付等目的,提出采用以物抵债的方式偿还应收账款,具有商业合理性。

2、发行人接受客户以物抵债且实际控制人设立专门主体配合客户进行以物抵债、接受客户以高于市场价格的物资抵债的商业合理性

首先,客户以物抵债模式在煤炭行业较为低迷的情况下发生的较多,随着煤炭行业逐渐复苏,以物抵债的情况日益减少。 2018-2020年及2021年1-6月,公司客户以原材料抵债金额(不含税)分别为3,293.95万元、1,428.64万元、390.89万元和0万元,下降明显。

其次,公司下游客户大多属于国有大型煤炭企业集团,其相对于煤机企业来说较为强势。在客户提出以“以物抵债”的方式偿还应收账款,且总体上不损害公司利益的情况下,为了加快款项回笼,缓解公司资金压力(如果客户不提供抵债材料,公司为了满足生产需要,也需以自有资金进行采购钢材等原材料),公司也愿意接受客户提出的以物抵债方案。

第三,尽管客户会以略高于市场价格的物资偿还应收账款,但总体上加价幅度较小,大部分都在5%以内,低于银行借款利率 ;在前几年煤炭行业较为低迷的情况下,公司通过接受客户以物抵债,可以减少采购支出,进而在一定程度上可降低银行借款规模,从而可以减少利息支出。

第四,实际控制人设立专门主体配合客户进行以物抵债,主要基于以下因素考虑:

(1)若上述客户用自己采购的现货钢材直接以物抵债,其规格型号、质量标准不一定符合天安科技的生产需求;

(2)若由上述客户直接负责采购用于抵债的钢材,其一般会就近在其当地市场进行采购,这会给公司带来较高的运输成本;

(3)若上述客户直接采购钢材来以物抵债,其一般会采用票据方式结算,采购价格较高,并会最终转嫁给公司;而如果以现款结算,采购成本明显较低;

(4)抚顺祥和设立时,煤炭行业尚处于行业低谷期,一方面客户回款较差,另一方面公司业绩也较为一般,现金流非常紧张,不具备用现款采购钢材的能力。

为了确保上述客户以物抵债的货物契合天安科技需求,且质量合格、价格合理、成本可控;同时,避免实际控制人与公司之间存在频繁资金往来,因此,曹树祥委托朋友设立抚顺祥和,由抚顺祥和根据天安科技的生产需求以现款方式向合适的供应商采购钢材,销售给上述客户或其指定公司,上述客户或其指定公司再转售给天安科技,从而完成以物抵债的全过程。曹树祥则会在抚顺祥和出现资金紧张情况时以自有资金向其提供资金支持,确保其可以以现款方式采购钢材,尽可能降低钢材采购成本;同时,抚顺祥和在天安科技生产地周边采购,也能节省物流成本,从而尽可能保障天安科技的合理利益。

(二)发行人该类销售是否属于真实销售、应收账款是否属于真实回收,发行人是否具有较低的客户议价能力

由于客户采购均出于其真实需求,且公司向客户销售商品时,无法合理预期客户未来采用的回款方式,因此,相关销售属于真实销售。 同时,客户用于抵债的材料类型、规格型号绝大部分都是公司指定采购,相关抵债物资系公司日常生产经营所需材料,且通用性较强,因此,以物抵债对应的应收账款属于真实收回。

此外,由于我国煤炭行业市场集中度较高,且许多国有大型煤炭企业集团还下设自己的煤机装备企业,因此,独立第三方的煤机企业相对于煤炭企业客户来说,议价能力总体上相对较弱,这是煤机行业的普遍现象。

(三)该等操作是否属于行业惯例,对发行人报告期坏账准备计提的影响

根据对发行人实际控制人访谈了解 ,煤炭企业客户采用以物抵债方式清偿债务在行业中比较普遍,其并非只是针对天安科技,其他煤机企业回款也存在客户以物抵债的情况。

此外,由于客户以物抵债的材料大多属于公司指定采购的通用型材料,以物抵债交易完成后,公司应收账款属于真实收回,且报告期内以物抵债交易逐年下降,因此,对报告期应收账款坏账准备计提不会产生重大影响。

七、以物抵债的物资如为原材料,说明是否指定用途或用于以物抵债的客户,发行人材料领用、收入确认的会计核算方法

公司接收的以物抵债的物资,并未指定用途或用于以物抵债的客户,不存在实质为受托加工的情况。

公司材料领用的会计核算方法为:根据每个订单的生产计划领用物料,根据订单号归集直接材料的金额。

公司收入确认的会计核算方法:(1)对于销售商品:若合同中提及安装调试工作条款,且客户要求公司负责主要安装调试工作,在取得安装调试验收单后确认商品销售收入实现;若合同中未提及安装调试工作条款或虽提及安装调试工作条款但客户未要求公司负责主要安装调试工作的,取得签收单后确认商品销售实现。(2)对于技术服务收入:入门费部分在客户签收图纸后确认收入,提成费部分以每年对账的方式确定提成费金额并以取得客户盖章的对账单作为提成收入确认依据。

八、说明发行人自规模化销售以来是否持续接受以物抵债等非现金回款的情形

发行人自规模化销售以来,尤其是煤炭行业进入下行周期以来,存在以物抵债的情形。 但近年来,随着煤炭行业逐步复苏,以及公司不断规范回款方式,以物抵债、三方抹账等非现金票据回款金额正在逐步减少。