今天福禄开奖,2%的一手中签率比预计的还低,按照今日暗盘16.85%涨幅计算,那448个顶头槌的大佬们利息倒亏不少呢。

傻馒一个乙组中6手,无电子暗盘,只能硬着头皮等明日了,原以为能吃炖肉,结果打了个寂寞…

其实还是因为最近打新太热,成本被大大提升,市场降温的话或许能赶走不少人。接下去不少票要撞车,要筛选策划下,免得挤破脑袋结果就送了手续费。

东软教育:

基本概况:

有基石。

公司简介:

东软教育是中国领先的民办IT高等教育服务提供者,专注于培养IT专业人才,以满足中国软件和IT服务行业对人才快速增长的需求。

公司已在大连、成都及佛山建立三所应用型大学,并已开发一个全面的IT相关专业综合集群,涵盖对IT人才有高需求的众多行业领域,如计算机科学、电子信息、数字媒体、信息管理服务及健康医疗科技。

2018/2019学年中,就中国民办高等教育机构提供的IT专业数量及报读IT专业的学生人数而言,该公司在中国所有民办高等教育机构中分别名列第一及第二。

主要业务:

主要提供三类服务:全日制学历高等教育服务、继续教育服务、教育资源与数字工场。东软通过三所大学(即大连东软信息学院、成都东软学院及广东东软学院)以及八所培训学校提供教育服务。

行业概况:

中国教育部数据,中国高等教育行业总收入从2014年至2018年复合增长率为9.0%,预计2018年至2023年复合增长率为12.0%。

根据弗若斯特沙利文的资料,高等教育的注册学生人数从2014年至2018年复合增长率为3.2%,并预计将从2018年的3100万人增至2023年的3850万人,年复合增长率为4.4%。

2014年至2018年期间,民办高等教育经费总收入复合增长率为9.2%。预计从2018年至2023年复合增长率为10.6%。

财务数据:

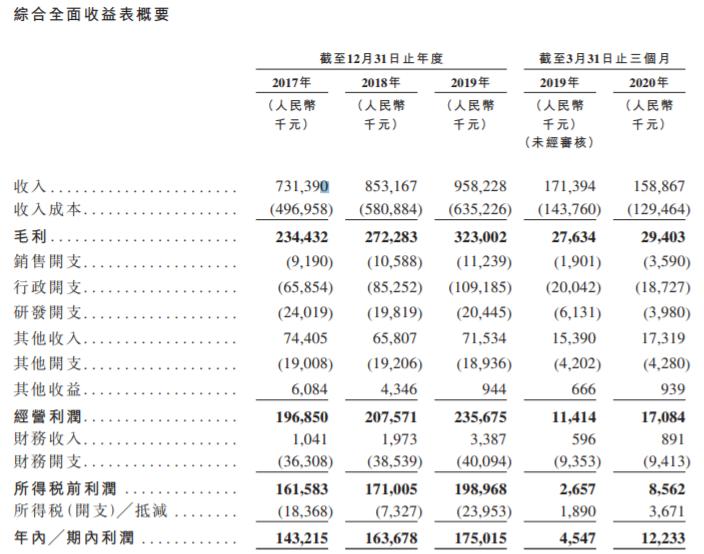

公司收入从2017年至2020年的营收是7.3亿、8.5亿、9.58亿,纯利从2017年的人民币1.43亿元增加14.3%至2018年的1.64亿元,并进一步增加6.9%至2019年度的1.75亿元。

公司营收和利润增速感觉都比较一般。

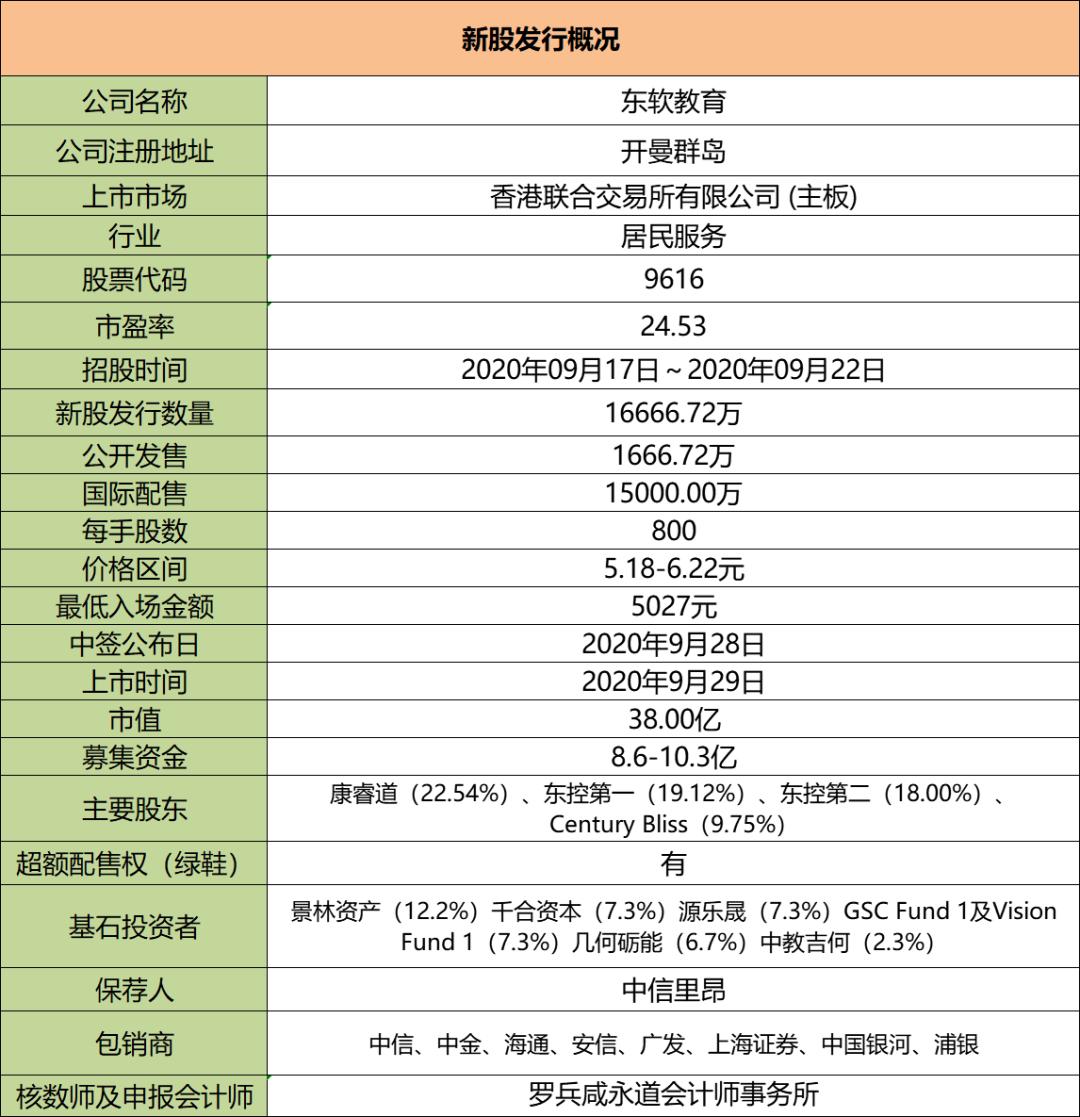

募资款项用途:

50%用于升级现有学校的设施及扩建校园;20%用于收购国内其它大学、学院;20%用于偿还银行*款贷**;10%用于一般运营。

同行上市情况:

同行居民服务类上市整体来看表现还不错。上表中一共20只,其中暗盘上涨16只,下跌3只,1只平,不少都是物业类的,教育类这两年的整体表现较弱,首日破发的较多,发行估值在20左右。

保荐人历史战绩:

独家保荐人中信证券,稳价人中信里昂,中信证券保荐的项目很少,最近一只是思摩尔,现在回想仍觉着很香,中信里昂作为稳价人最近一年表现都还不错,首日护盘较为给力。

中签率预估:

公开发行0.166亿股,800一手,公开发行共计20834手,当前已经超购45倍,超购100倍以上回拨50%应该没问题,那么甲乙各分52085手,假设20万人申购,一手中签率在13%。

综合评估:

看看这两年一些教育类票的表现和估值,傻馒对此票兴趣不大,教育行业比较成熟也没啥想象力,之前华夏视听涨得好是因为资本大佬参与的多。

我看几个民办教育的市盈率,估值也10-15左右,虽然市值上要比东软稍微低一些,但按照当前23倍的市盈率感觉还是有些贵了。

保荐人和稳健价人还算相对给力,6名基石占比近40%,所以应该不用太慌,想要上的注意控制自己的成本就行了。

个人操作:先等明日看嘉和是否真的来了,优先嘉和,然后考虑一手*党**参与。

PS:中通快递和再鼎药业就先不说了,在美都有标的, 按照以往定价情况会按照定价前一日美股收盘价折价2个点发行,反正都是食之无味型。话说再鼎医药这一手入场费3.2万是认真的嘛...