一、公司简介

北京市清华紫光股份有限公司作为全球新一代云计算基础设施建设和行业智慧应用服务的领先者,提供技术领先的网络、计算、存储、云计算、安全和智能终端等全栈ICT(information and communications technology)基础设施及服务,主要面向政府、运营商、互联网、金融、教育、医疗、农业、交通、能源、制造等众多行业用户。

公司成立于1999年3月18日,由紫光集团有限公司(原名为清华紫光(集团)总公司)、中国北方工业总公司、中国电子器件工业有限公司(原名为中国电子器件工业总公司)、中国钢研科技集团公司(原名为冶金工业部钢铁研究总院)、北京市密云县工业开发区总公司作为发起人,以发起方式设立的股份有限公司。同年11月4日,公司在深证证券交易所上市,股票代码000938。

公司及子公司是国家级高新技术企业、国家规划布局内重点软件企业、知识产权示范企业,荣获国家科学技术进步奖、国家重点新产品奖、浙江省科技进步奖、浙江省优秀新产品新技术奖、CMMI5级认证厂商等资质和荣誉,同时是OpenStack黄金会员、中国网络空间安全协会理事会员、中国可信计算联盟理事会成员、中国云安全联盟(C-CSA)成员单位,并参与制定国家信息安全委员会新一代防火墙、安全态势感知两项国家技术标准。

二、公司发展历程

(一)1999年-2002年

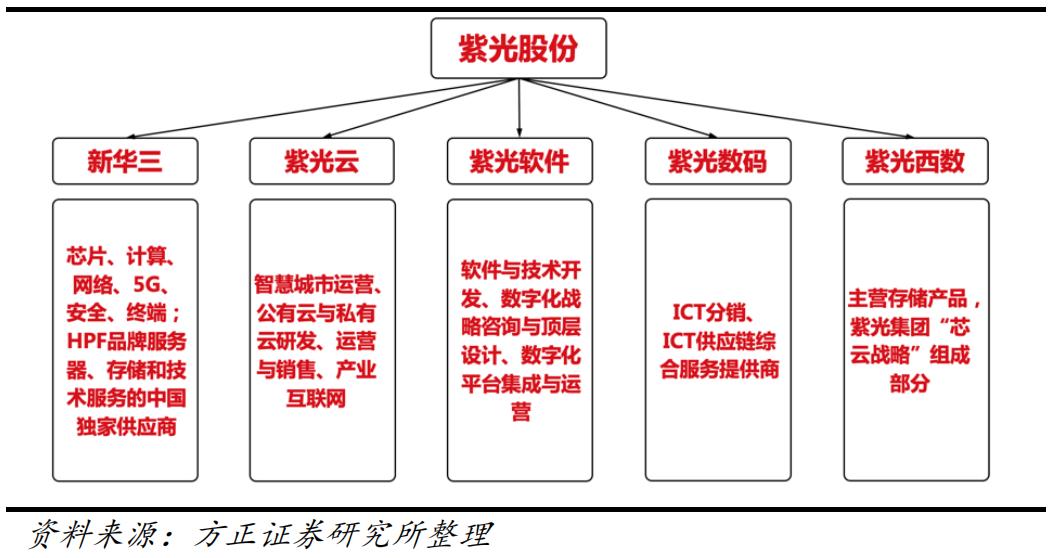

1999年由清华紫光(集团)总公司发起设立。紫光股份是紫光集团第一家上市公司,2001年紫光股份成立全资子公司紫光软件,2002年开始主营电子信息产业业务。

(二)2003年-2014年

2012年成立紫光数码(苏州)集团有限公司,紫光数码包含ICT分销、供应链金融、智慧物流三大服务平台,为供应链上下游企业、渠道和行业客户提供一站式、立体化解决方案。

(三)2015年-2018年

2016年5月1日,公司完成对新华三集团有限公司(原名为华三通信技术有限公司)控股权的收购,完成紫光集团‚“从芯到云”及紫光股份“云服务”战略的重要一步,公司的综合竞争实力再次得到大幅度提升。新华三凭借紫光的多元资源、资金实力与科研优势促进自身发展,同时其在全球企业网络、云计算、大互联、超融合架构、存储等市场具备的领先优势也助力紫光股份向世界最全面和领先的IT服务平台型企业加速迈进。2016年3月28日,成立紫光西部数据,合计持股51%。2016年-2018年,公司连续三年在中国云管理平台市场保持市场份额第一。

(四)2019年-2022年

2019年,中国私有云厂商竞争力象限图中位于“领导者象限”,技术能力国内排名首位,在中国SDN(软件)市场占有率31.9%,连续四年蝉联市场第一。2020年紫光股份以自有资金收购*藏西**紫光长青通信投资有限公司直接持有的紫光云技术有限公司(“紫光云”)46.67%股权,公司成为紫光云最大控股股东,完善云产业链布局。

三、公司发展现状

(一)主营业务

紫光股份各控股公司业务

紫光股份2022年度收入

公司主要产品包括:

1. 网络设备:交换机、路由器、WLAN、IoT、SDN、5G小站、PON、智能管理与统一运维服务等;

2. 服务器:通用服务器、塑合刀片服务器、关键业务服务器、边缘服务器等;

3. 存储产品:全闪存集中式存储、混合闪存集中式存储、分布式存储、备份、容灾设备和存储网络设备等;

4. 云计算与云服务:虚拟化平台、云操作系统、超融合产品、分布式存储系统、云桌面、大数据平台等产品及云运营服务、云运维服务、云灾备服务等;

5. 网络安全产品及服务:边界安全(包括防火墙、入侵防御系统、抗DDos等)、云安全、安全大数据、商用密码应用安全、数据安全、工控安全、终端安全等领域产品及专业安全服务;

6. 智能终端:商用笔记本电脑、商用台式机、智慧屏等。

同时,公司提供行业智慧应用一站式数字化解决方案,以及顶层设计、软件开发、系统集成及运维管理等全生命周期服务。

公司收购“新华三”之后,ICT基础设施及服务的营收占比从31.54%提升至63.14%。

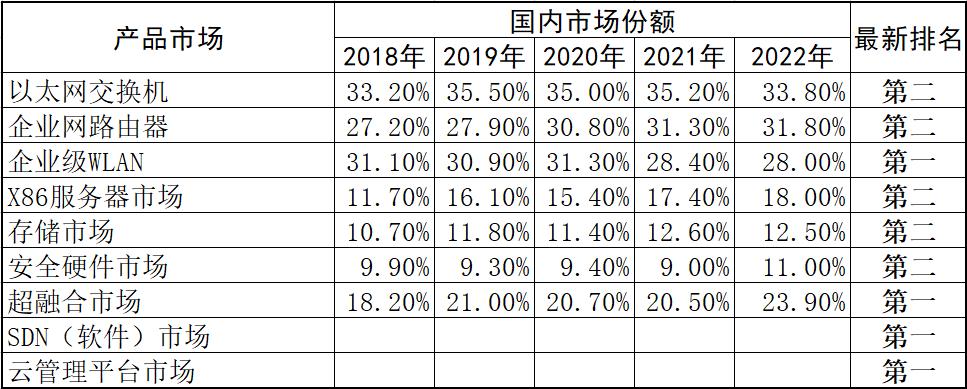

(二)市场地位

公司产品国内市场份额及排名

(三)股权结构

由于紫光股份原母公司紫光集团债务违约,实施破产重整,2022年4月26日,清华控股有限公司出资人清华大学与四川省能源投资集团有限责任公司签署了《国有产权无偿划转协议》,清华大学拟通过无偿划转方式将所持清华控股100%股权划转给四川能投。根据重整计划,清华控股持有的紫光集团51%股权将全部调整为零,调整完成后清华控股不再持有紫光集团股权。北京智路资产管理有限公司和北京建广资产管理有限公司作为牵头方组成的智路建广联合体为紫光集团等七家企业实质合并重整战略投资者,紫光集团100%股权最终由智路建广联合体全部持有。

(四)财务状况

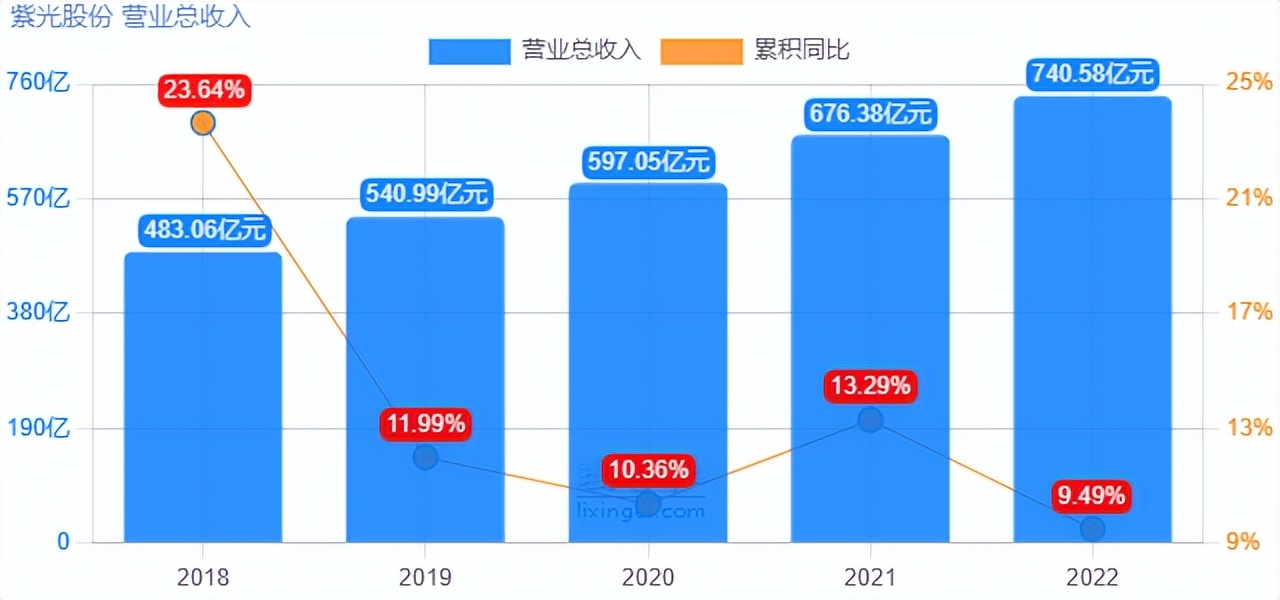

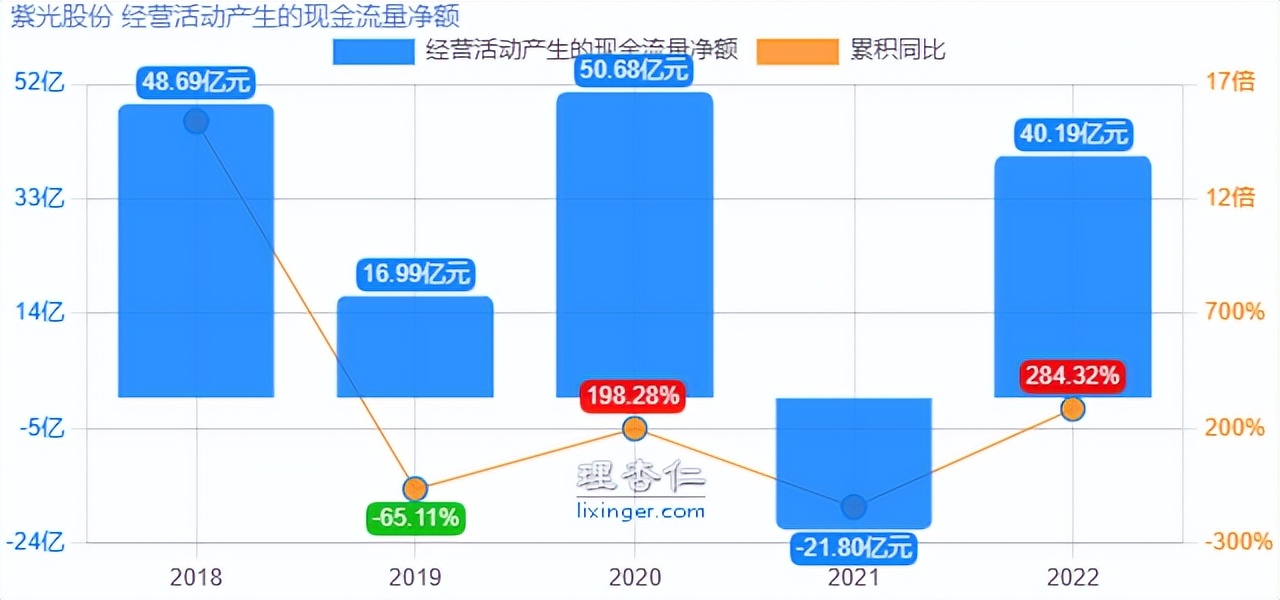

1. 成长性

公司近5年来,营收规模稳定增长,并实现了“收入有利润、利润有现金”。2021年,经营活动产生的现金流量净额为负数,主要是因为子公司新华三集团业务量增长,增大了战略备货,采购支付现金大幅增长。

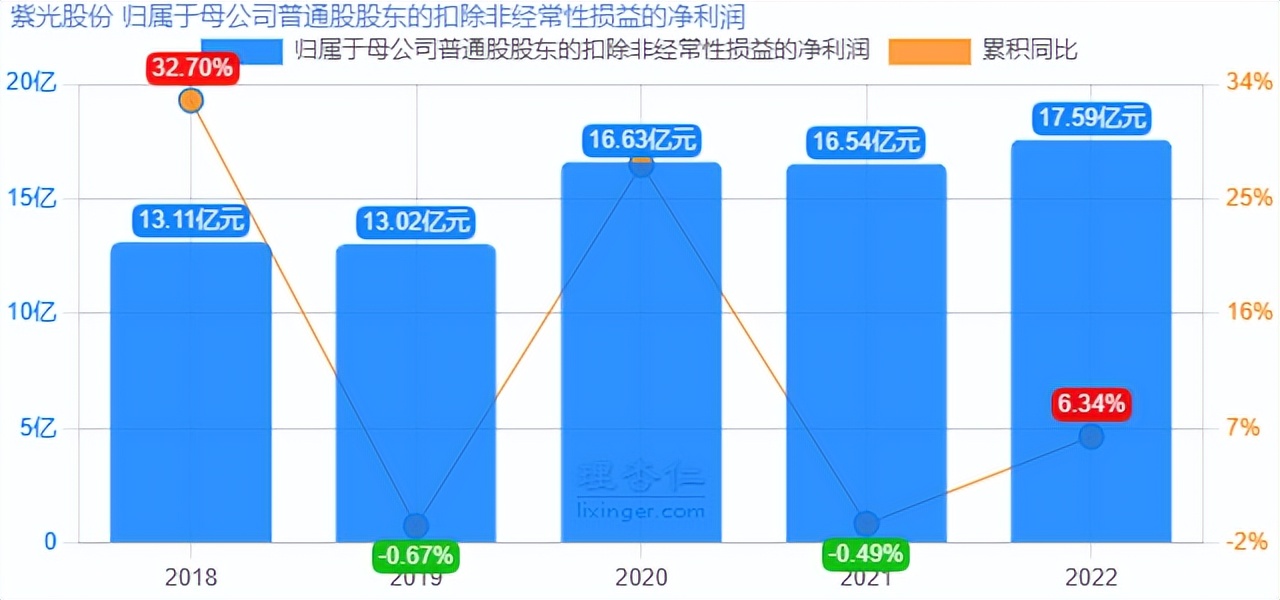

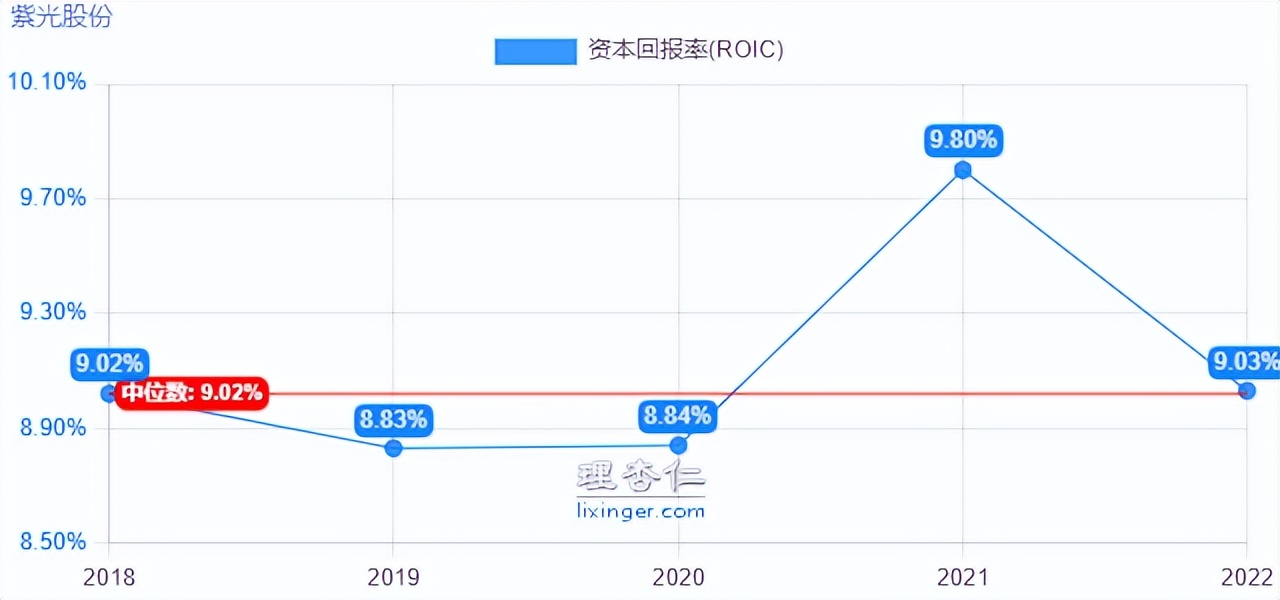

2. 盈利能力

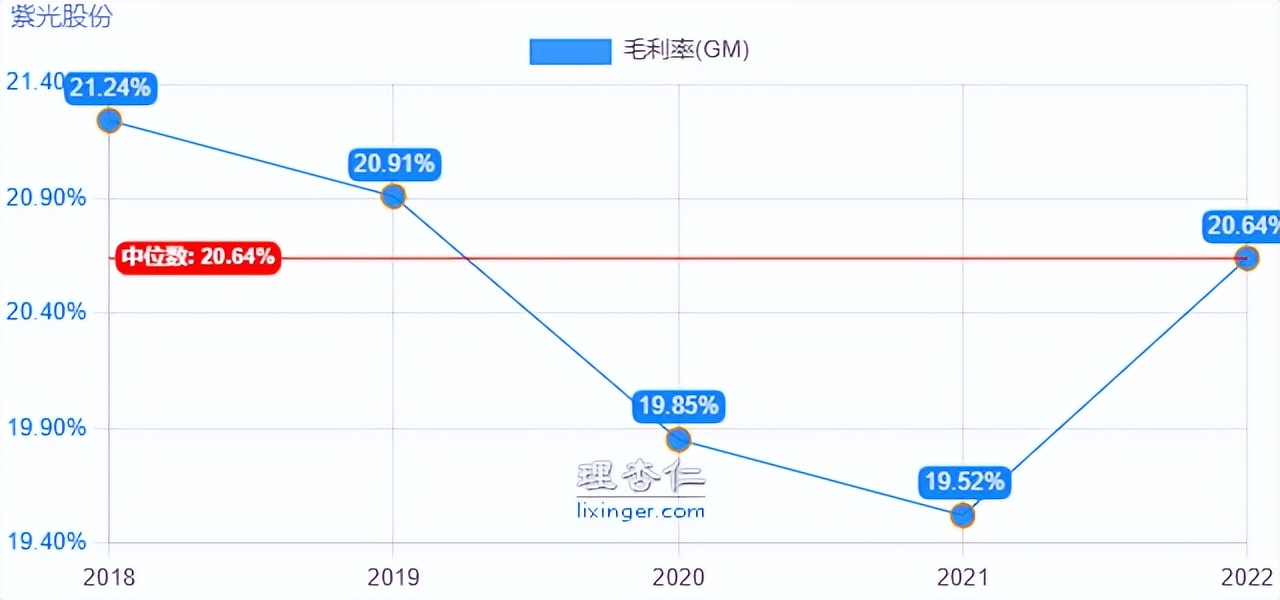

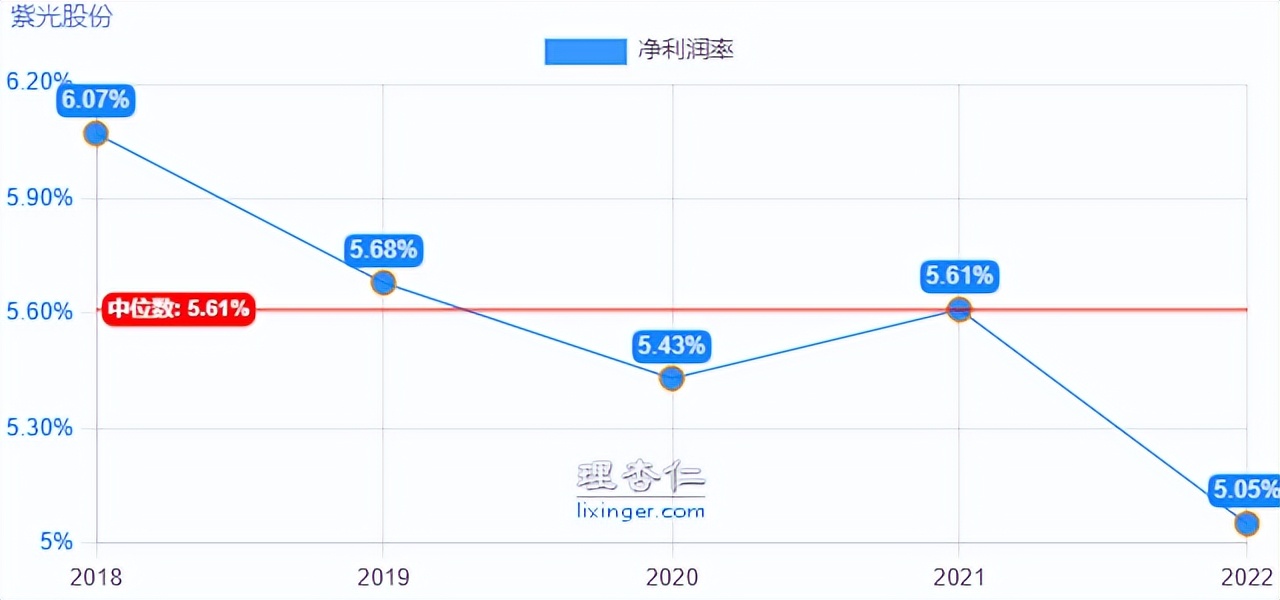

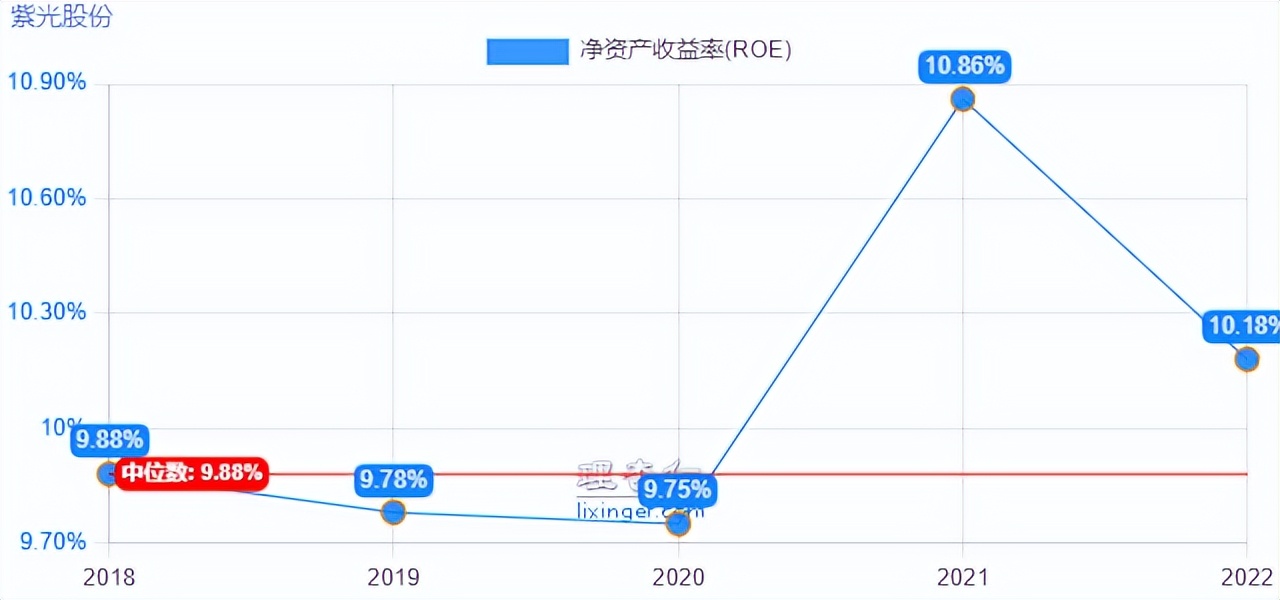

公司毛利率一直稳定在20%左右。2022年净利润率、ROE和ROIC下降是由于子公司新华三汇兑损失增加导致。

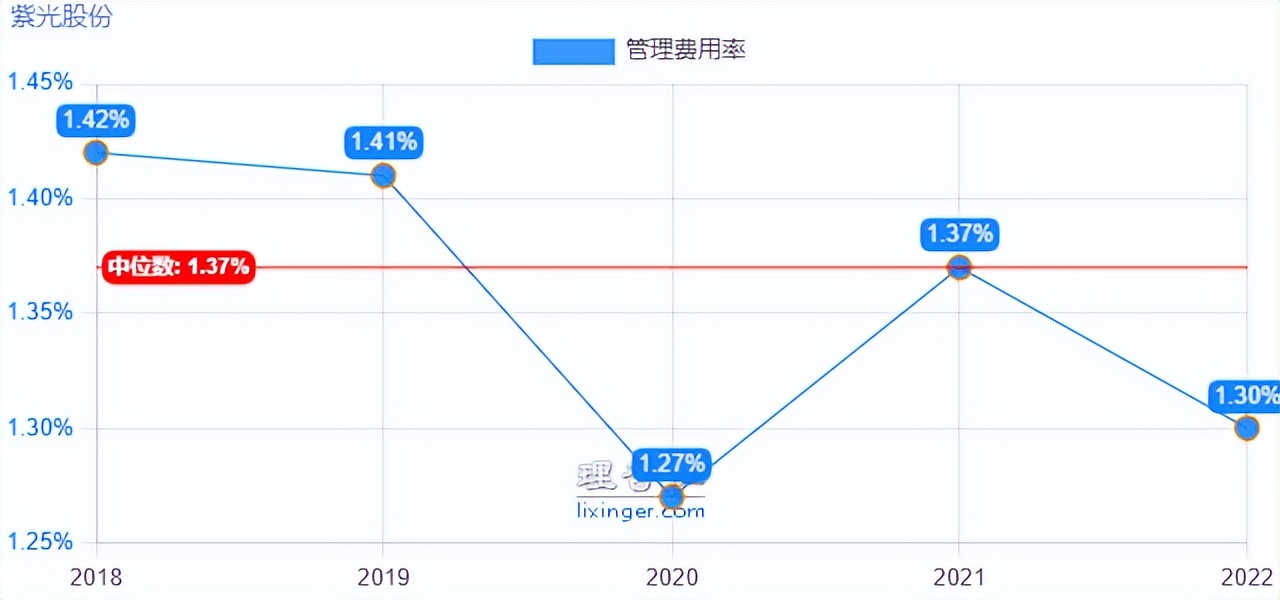

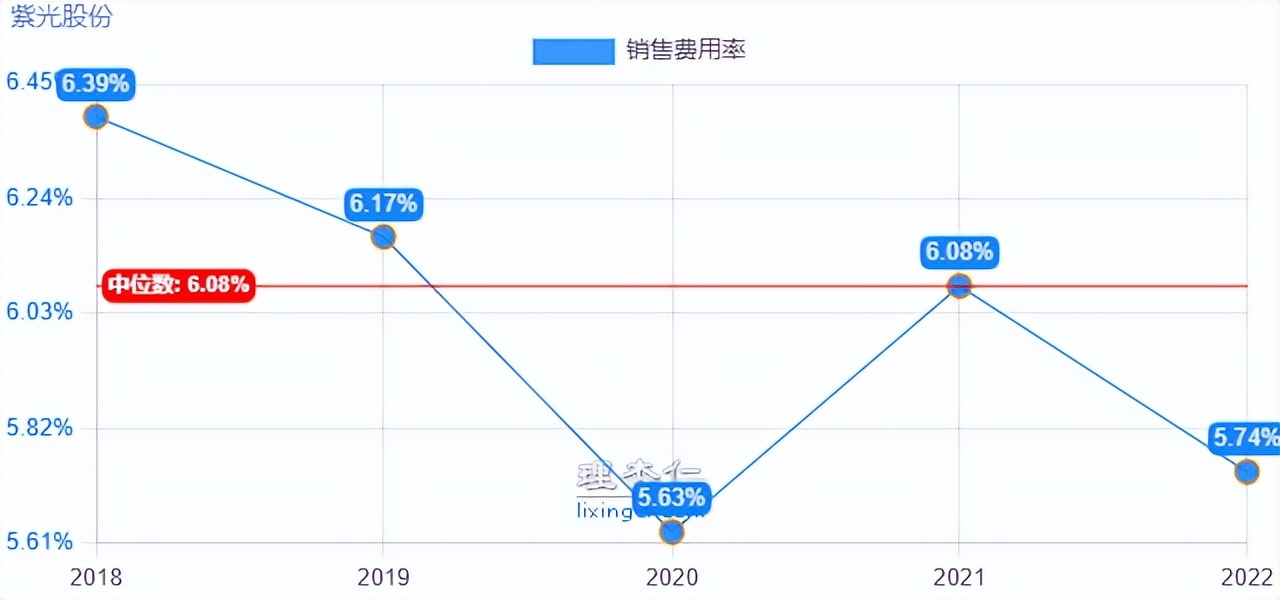

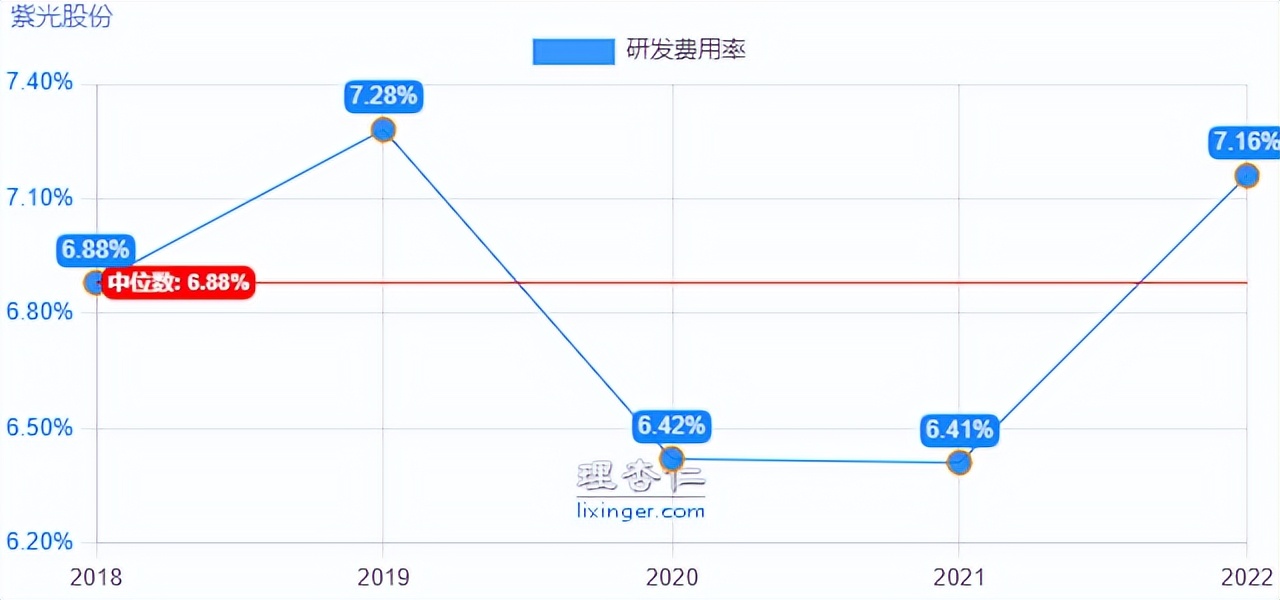

公司管理费用和销售费用控制较好,2022年增大了研发投入,为以后可持续发展提供了保证。

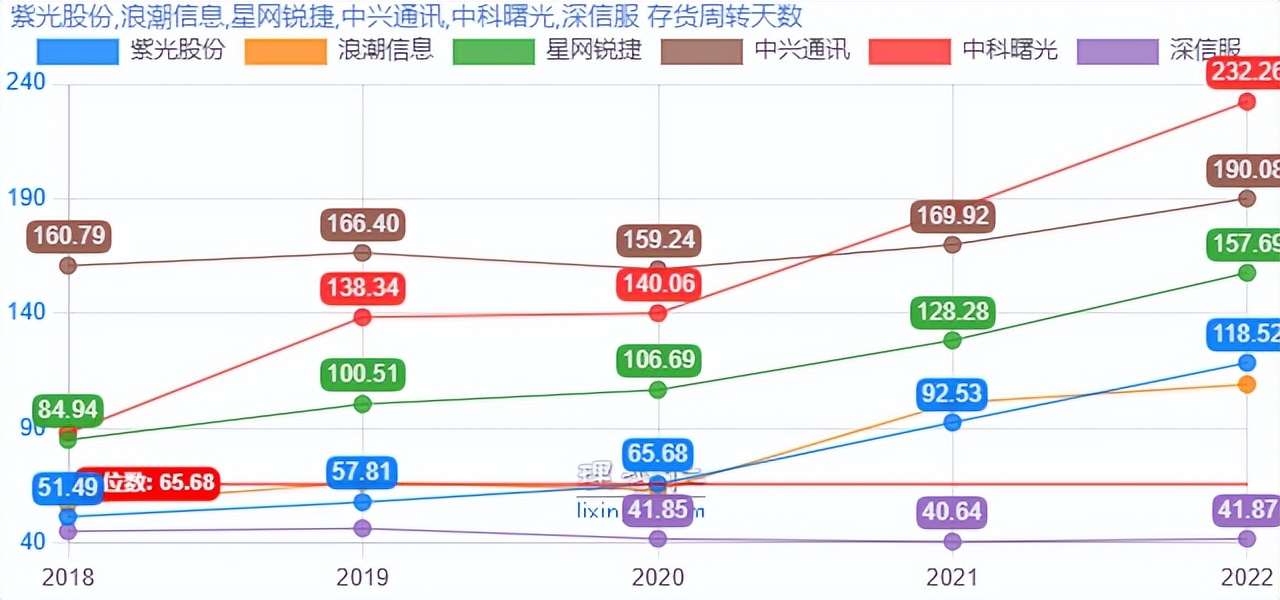

3. 营运能力

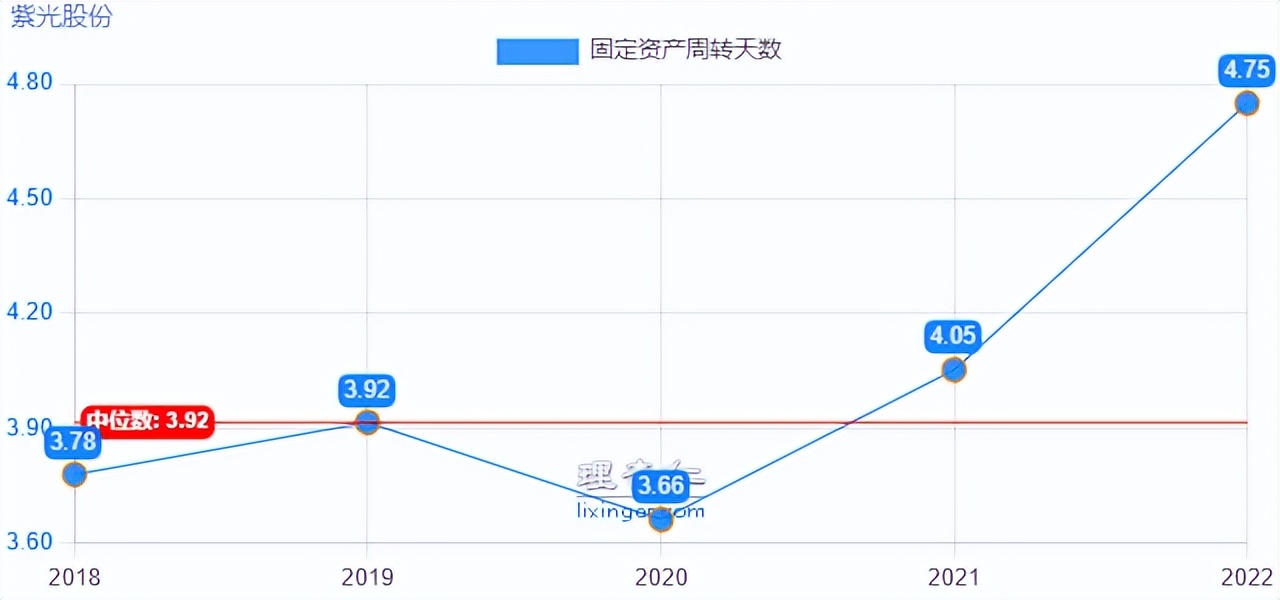

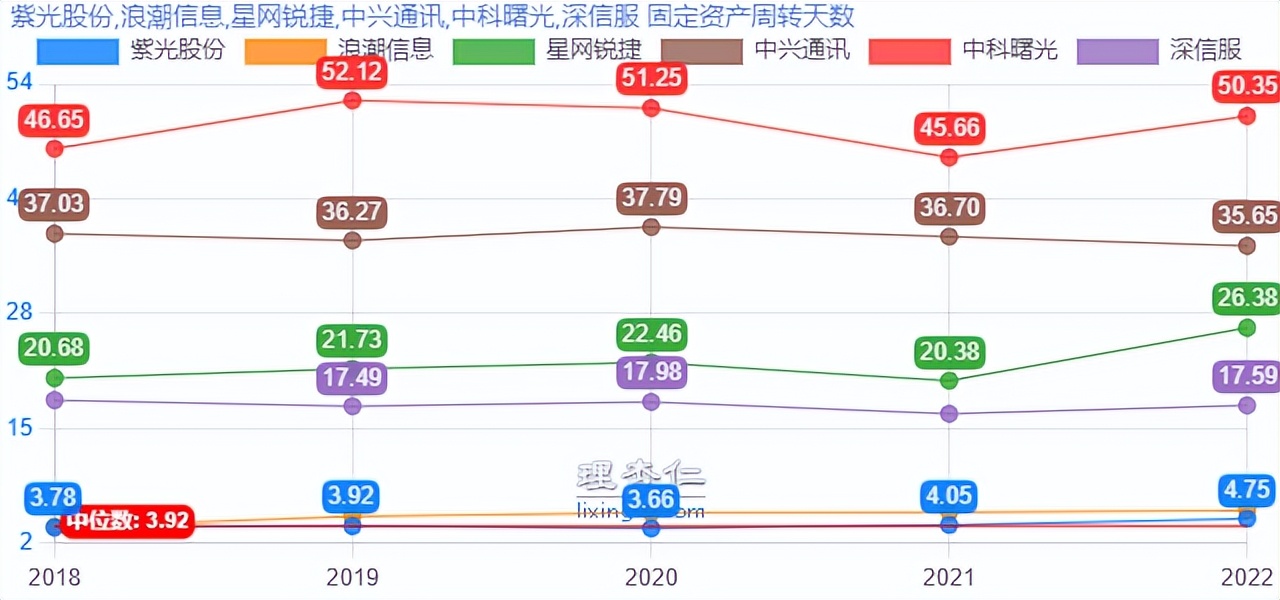

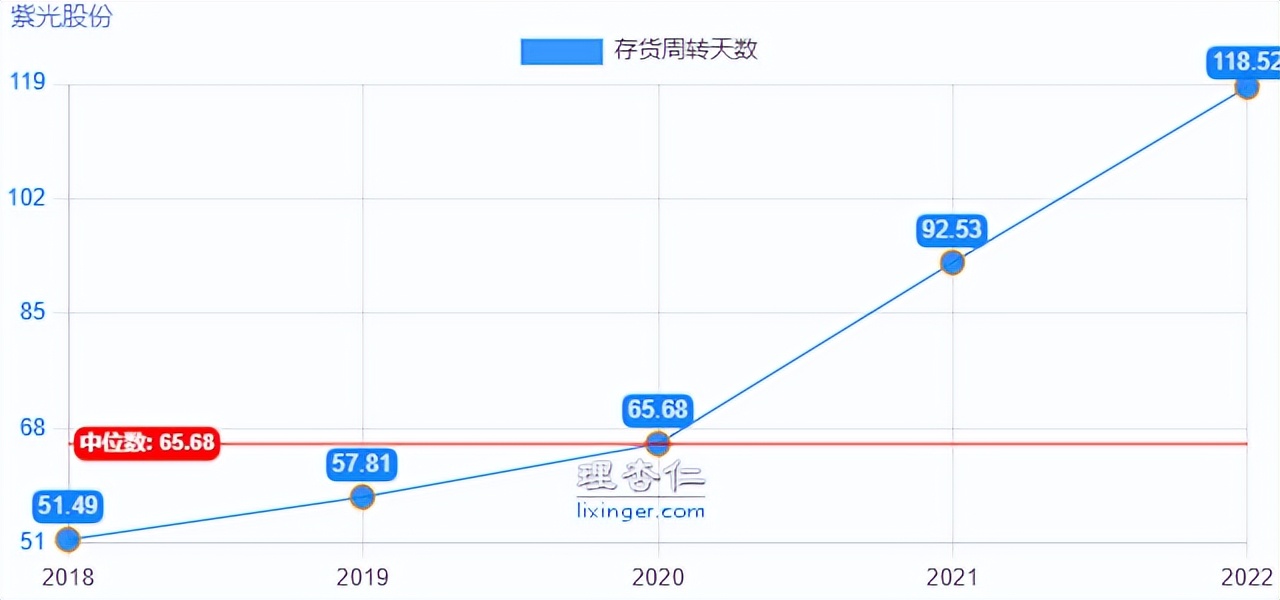

公司固定资产营运效率在可比公司中处于较高水平;存货周转效率较低可能与行业大规模备货有关,可比公司均有相同趋势。

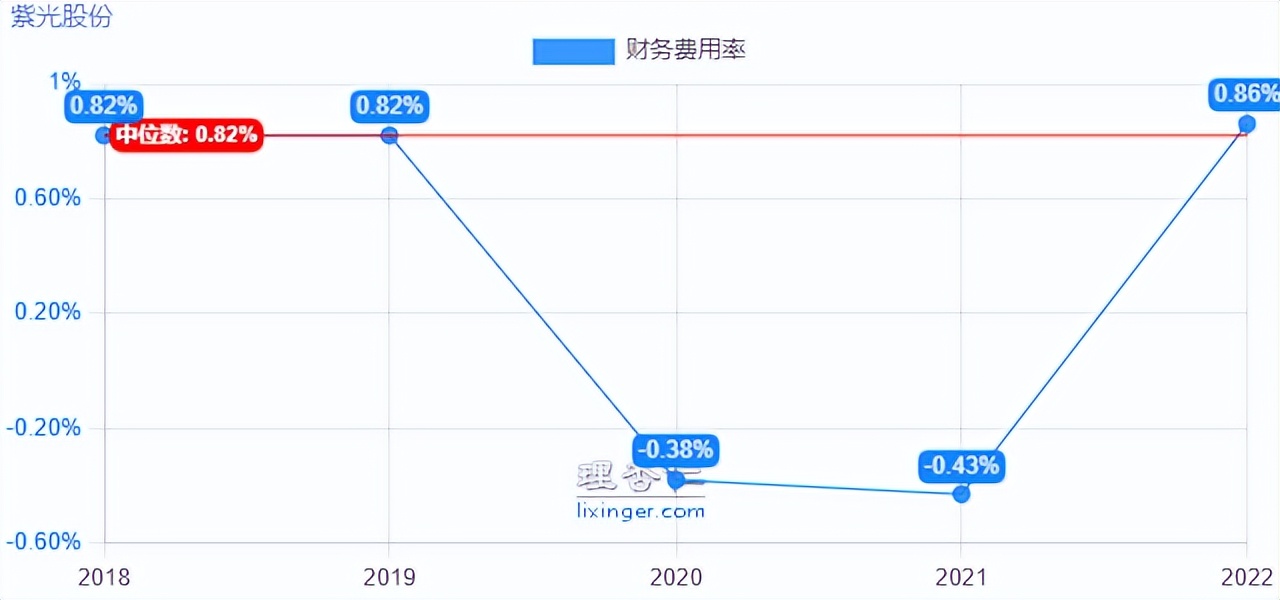

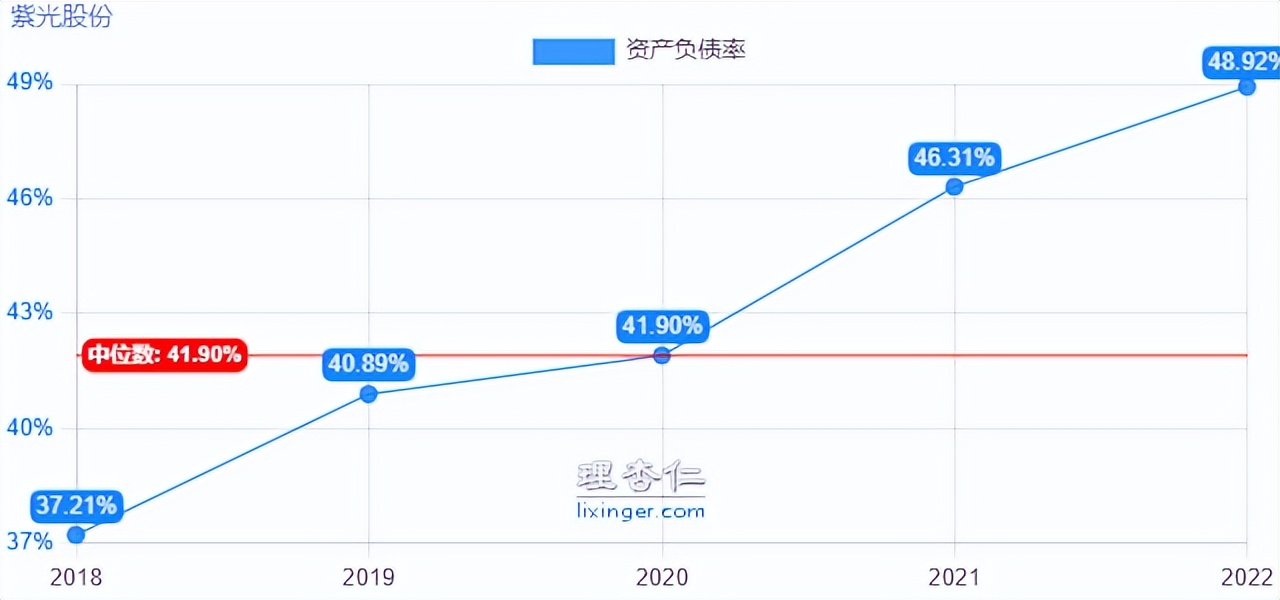

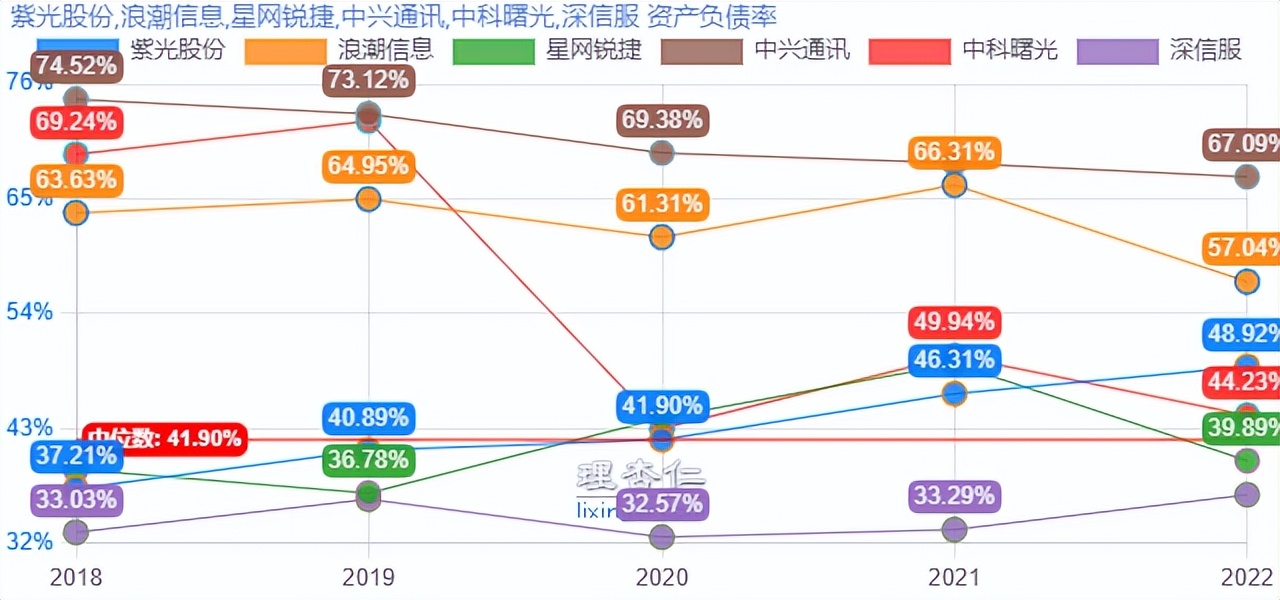

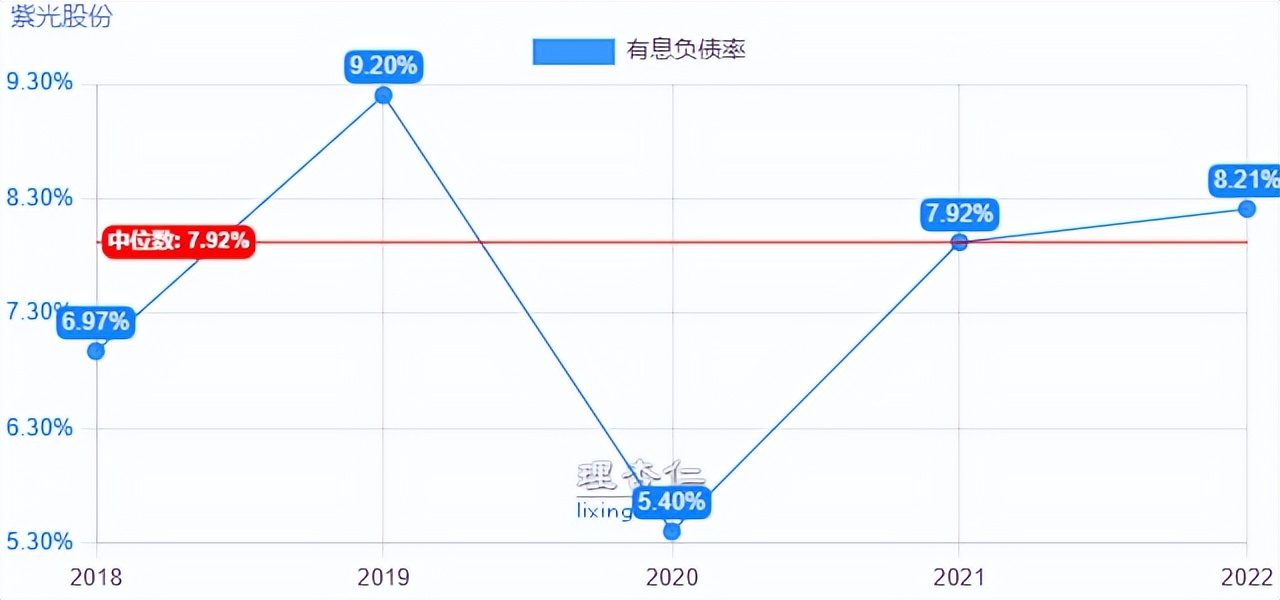

4. 财务安全

公司资产负债率不断增加,而有息负债率总体趋势保持相对稳定,是由于占用上游的货款逐年增加,超过了下游欠公司的货款,变相增加了无息负债,是话语权增强的体现。

四、掘金要点

1. 公司战略重整后,新新投资者智路和建广联合体产业资源丰富,建广资产控股股东为中建投资本,实控人为中央汇金投资有限责任公司,后者为国有独资。两家公司在半导体领域深耕多年,自 2015 年以来,两者分别主导了多起超过百亿元的半导体及硬科技领域重大并购,其中包括安世半导体、安谱隆半导体、西门子压力传感器子公司瑞士富巴、奥地利半导体、汽车电子封测企业联合科技、瓴盛科技等重量级并购项目。2021 年 12 月 1 日全球最大半导体封测厂商日月光投控公告,将其大陆四家工厂及业务以 14.6 亿美元出售给智路资本。 智路资本和建广资本近年来通过投资并购在半导体、汽车电子、物联网等多个领域建构起的上下游产业链资源优势,此次作为紫光集团重整的战投方将为重整后的紫光集团提供更有力的产业支撑与协同,而其扎实的投后管理以及运营方面的能力和经验,也将助力推动紫光集团进入发展的新阶段,赋能本土半导体产业竞争力的进一步提升。

2. 公司5月27日披露重大资产购买预案,拟由全资子公司紫光国际以支付现金的方式向HPE开曼购买所持有的新华三48%股权,以支付现金的方式向IzarHoldingCo购买所持有的新华三1%股权,合计收购新华三49%股权。本次收购将有助于提高对新华三公司的控制权,推动公司巩固ICT行业领先地位,同时将最大限度提升上市公司归属于母公司股东的净利润规模。2022年,新华三营收为498.1亿元,贡献净利润为37.3亿元。若考虑新华三100%业绩并表,2024年紫光股份利润有望超过50亿元,进一步改善上市公司财务状况,带动总市值增加。

3. 公司前瞻布局共封装光学技术,已于2022年正式发布了400G硅光融合交换机,全面支持2.5DCPO技术,相比传统的400G交换机,单端口功耗降低40+%,散热效率提升20%~30%,加速算力释放。根据其公告,公司计划在今年发布800G交换机,支持大带宽、低时延和无损网络的交换机部署和满足AI时代网络的各种爆发式需求。预计公司高端交换机和路由器份额进一步提升。

4. 公司打造CPU+GPU+xPU为核心的体系化算力升级和融合智能科技的两大管理调度中枢,能够让服务器在大型模型的训练中获得9倍的速度提升,在超大模型的AI推理中可实现30倍的性能增长。最新一代H3CUniServer R5000系列AI服务器,可覆盖从训练到推理的AI全场景。当前,公司AI服务器在手订单充沛,看好公司AI服务器高速增长。

5. 数字中国政策加码,数字经济发展提速。预计HPE退出新华三股权后,公司在国内信创市场的拓展有望提速。

6. 公司持续深耕国际市场,着力将海外市场打造成为公司收入增长的“第二曲线”。2月,公司旗下子公司新华三在印度尼西亚成功举办2023 NAVIGATE领航者国际峰会,发布全新海外战略,开启国际化新征程。目前,公司已在亚洲、欧洲、非洲、拉美等地区设立17个海外分支机构,认证的海外合作伙伴超过1500家,及时高效地为全球客户提供本地化销售及技术支持,预计公司海外业务收入持续快速增长。

7. 股价走势正在突破2015年以来的震荡平台,即将形成与业绩的共振。