哪家航空公司的空姐最漂亮?

我想:海南航空应该是大部分朋友心目中的标准答案。优雅发髻搭配青花瓷配色的旗袍制服,令人赏心悦目。更让人惊喜的是,宣传照上的海航空姐有多么好看,你在飞机上看到的,也有那么好看。

可是,这家以优质的航空服务为人称道的集团公司,快撑不住了。

海航集团的困境

2020年2月29日,海航集团官宣:主动向政府求助,海南省成立海航集团联合工作组,共同化解集团风险。这个在巅峰时期总资产1.6万亿的资本巨鳄,或遇到成立以来最大的危机。

早在前两年,海航就不断有负面信息传出,全球低价抛售资产、拖欠航油款、债券到期无法兑付等等。

2019年初,海航再次被传言重组、破产,后来官方回应:“已经度过了最困难的时期”。

董事长陈峰在2020年的新年献词中坦言:“近两年来海航资金短缺的事实,出现工资迟发、缓发的情况”,2020年将是海航化解流动性风险的决胜之年。

“如果事情有变坏的可能,不管这种可能性有多小,它总会发生”。——墨菲定律

马云说2019年是很困难的一年,因为大部分企业都在经历困难时期。谁也想不到,因为突发疫情,2020年是更困难的一年。

就像墨菲定律所说的一样,这场突如其来的疫情,黑天鹅般,压垮了整个航空旅游业。那对于海航来说,这是不是压死骆驼的最后一根稻草?

首先,海航关停了欧美航线,这些小地方的航线,都带得有补贴,是重要的收入来源,关停航线就等于是断了收入。

其次,根据海航发布的公告显示,1月份的载客量同比下降约35%。根据目前的疫情发展情况,预计2月的载客人数依旧不会大量增加。

十万倍的发家史

也许,擅长资本运作的特点,从一开始就被写进了海航的基因里。

坊间流传着海航的传说,1993年,创始人陈峰带着王健等人,拿到海南省政府批的1000万资金,筹备航空公司。

然后,十进十出华尔街,说服了那个说要做空香港的索罗斯,获得2500万美元股权投资,开启了海航之路。

海航集团董事长陈峰

之后,海航经历了上市,控股海口美兰国际机场,成立海航酒店,并购长安、新华和西安航空公司等大事件。

成长为能与国航、南航、东航三家国字号一比高低的,第四家民营航空公司。不难看出,海航当时在布局航空、机场、酒店为一体的大旅游方向。

2003年,非典爆发,海航一口气亏完了前些年的利润14亿。非典打醒了管理层,要打破单一航道的局限性,必须向外扩张,增加收入多样性,抵御单一经营风险。

于是,开启高额杠杆的全球“买买买”模式,先后布局地产、物流、金融、科技等12个行业。用陈峰自己的话说:

除了避孕套的没有,其他的都有了。

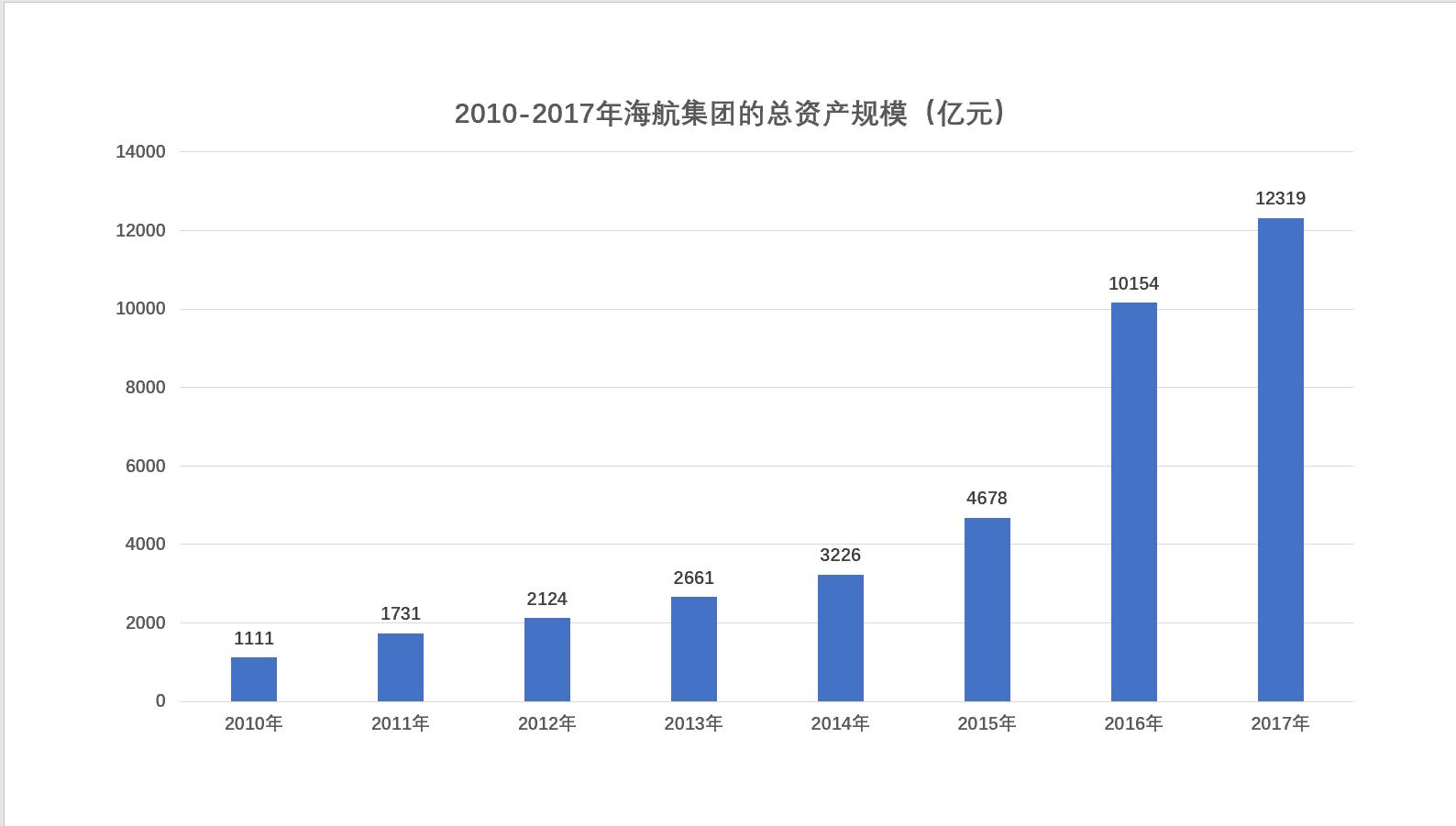

随着不断吃下全世界的优质资产,包括德意志银行、希尔顿酒店等。海航迎来了高光时刻,巅峰时期总资产1.5万亿,年收入7000亿。2015年,海航首次进入美国《财富》杂志评选的世界500强榜单。连续3年入选,2017年升至第170名。

根据wind数据显示,从1993年的1000万起家,到后来万亿资产,海航资产实现了10万倍的膨胀。

2016年应该是海航的一个转折点,资产规模一下子从5000多亿,跃进到万亿俱乐部。比坐上火箭还快,也不过如此吧。

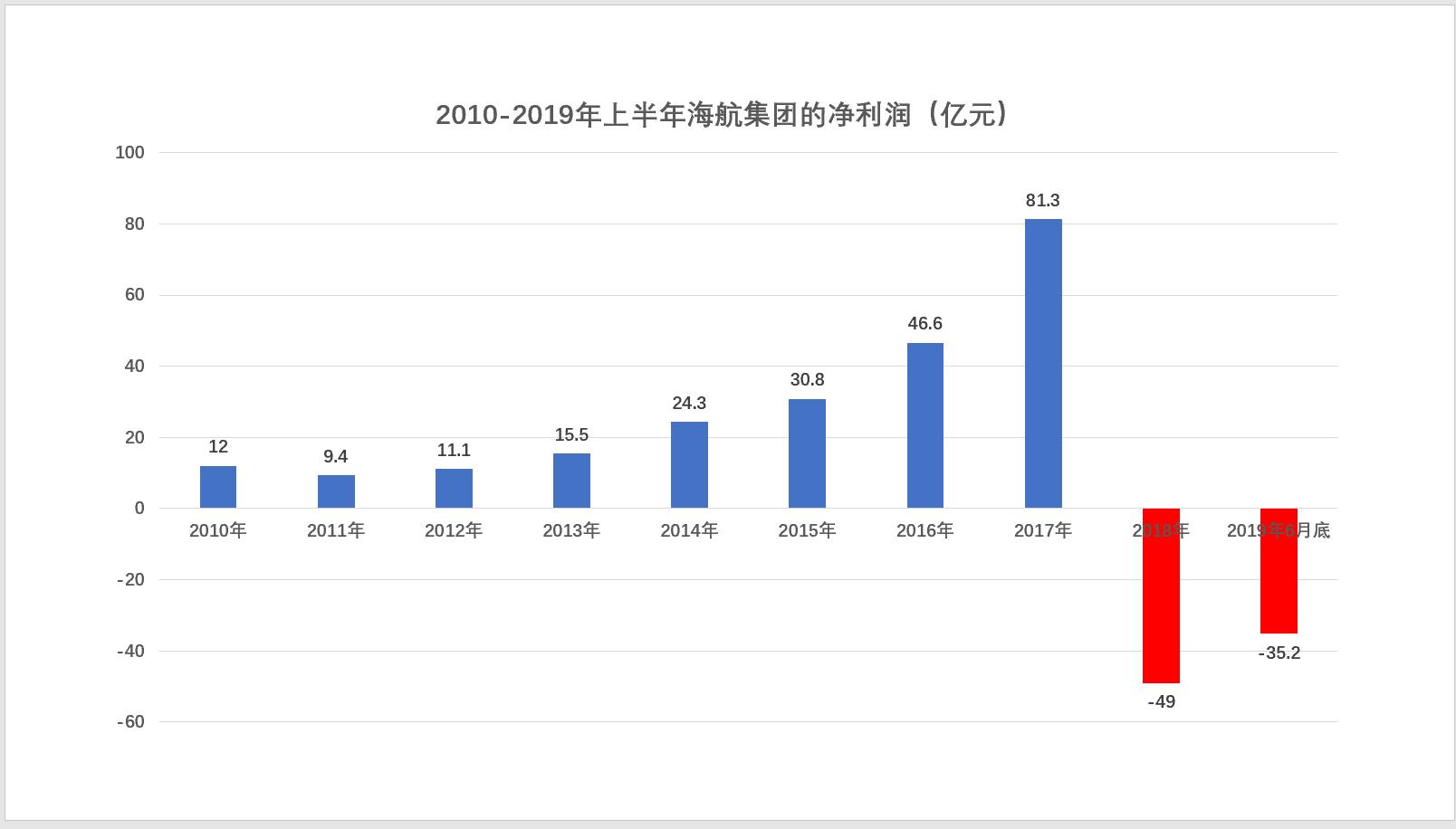

可是海航的经营情况,真的能支撑它如此大规模的并购吗?我们来看看每年的净利润增长情况:2017年之前每年的增长率保持平稳,2017年增长率接近翻倍,之后是亏损。

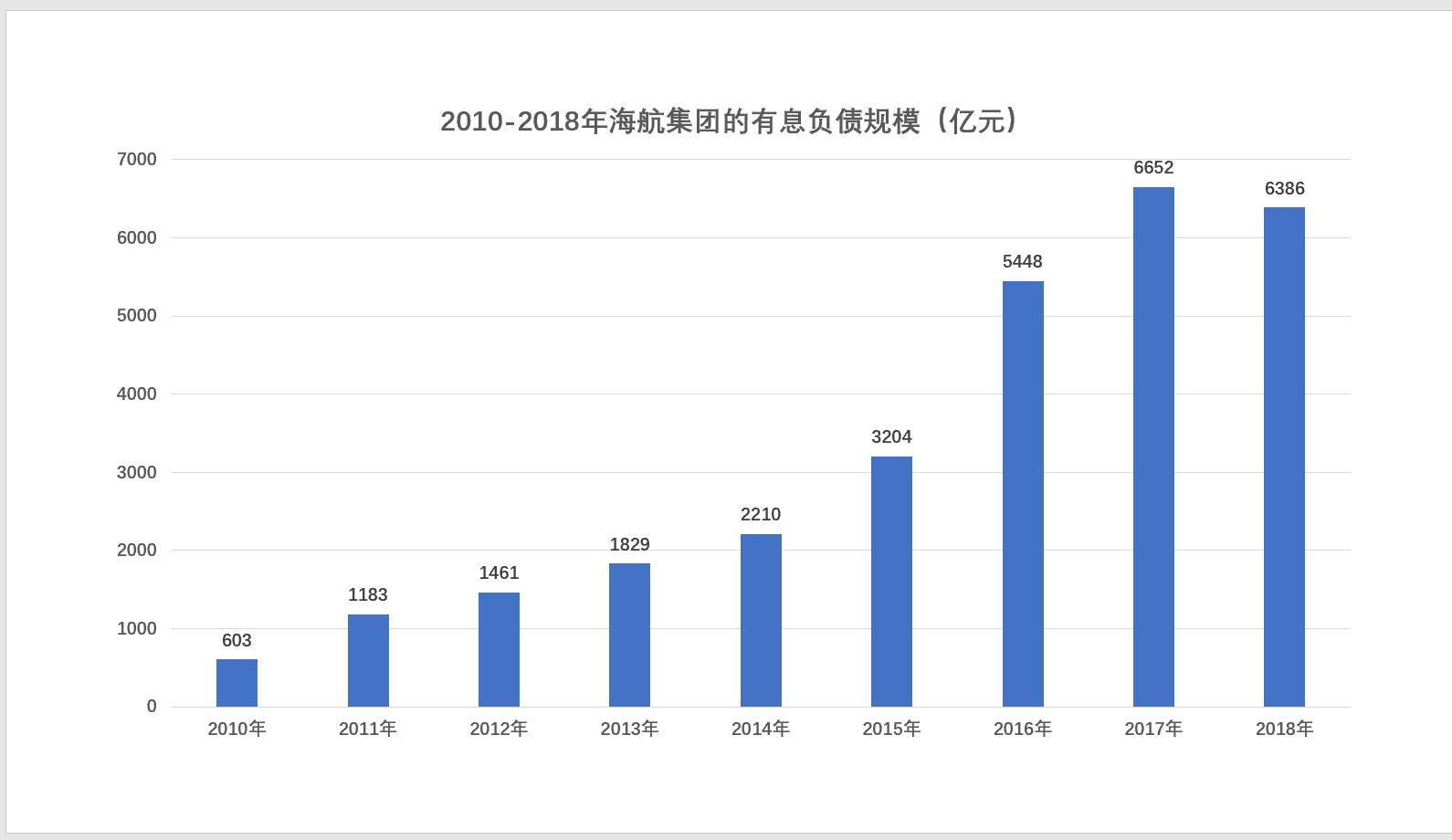

不难看出,海航的正常经营根本无力支撑如此大规模的并购。并购资金来源于高杠杆借贷。与高资产随之而来的是高负债。相应的,8年间,海航的负债规模也增加了10倍不止。

2017年8月,国务院办公厅宣布:要求限制国内企业在境外盲目投资,重点限制房地产、酒店、娱乐业等。

随着金融政策的收紧,海航的现金流非常吃紧,随后开启了“卖卖卖”模式。喊出口号“去地产、去杠杠、聚焦航空主业”。

先后处理了300多家子公司,累计处置资产超过3000亿,但是这依旧填不了先前盲目扩张埋下的坑。大举扩张的2015年至2017年,海航利息增速暴增,高达60%,高杠杆的借款,伴随的是高额利息。

根据2019年半年报显示,海航集团总资产9806亿,总负债7067亿,资产负债率高达72%。这7000亿的负债,犹如悬在头上的一把利剑。要知道,海南省2019年全年的GDP总值才5308亿元。海航的未来将何去何从,目前还不得而知。

海航高杠杆并购的启示

从海航的兴衰史,不难看出,企业在短期内的盲目扩张,伴随着巨大的风险,甚至威胁企业的可持续经营。可以得到以下几点启示:

- 盲目扩张不可取,不得依赖高杠杆

在经济上行期,流动性宽松,企业容易得到借款,于是走上扩张之路。但是一旦经济进入下行期,相关融资政策收紧,盲目并购的收益可能不能覆盖并购成本,今年来的万达、海航、乐视都有这样的问题。高杠杆必然伴随着高利息支出,融资的回报能否覆盖融资成本,后期几何倍数上涨了利息支出,是任何一个企业都无法承受的。

例如海航收购的企业英迈,简直是微利企业,利润率仅为0.08%。公司都不挣钱,那还买它干嘛呢?

- 减少企业关联担保,不得依赖股权融资

海航内部盘根错杂的关联关系和担保关系,导致一旦其中一家公司发生财务风险,就会大面积的互相波及。比如A给B担保,A经营出现问题,B作为担保人,不得不对A的债务负责偿还,影响了B的经营情况。在海航这么大的一个集团内,几百家公司,互相担保,错综复杂。

还有海航用旗下上市公司的股权进行融资,拆东墙补西墙。把企业的经营风险,在内部互相转嫁,出了事一个都跑不掉,加大了整个集团的系统性风险。海航早就被诟病,融资方式太复杂。

结论

大量的运用杠杆融资,以及盲目举债扩张,给海航的经营带来了巨大的风险。希望海航能平稳度过这次危机。毕竟,做为中国大陆唯一一家连续九年蝉联SKYTRAX“五星航空公司”,海航优质的航空服务大家有目共睹。