财务升级技能之证据链思维:注意事项--如何约定发票开具合同条款。

当然了,在约定发票开具条款的时候也有些关键的点要注意事项,跟大家再去说明一下。

·第一个就是要写清楚了到底含税还是不含税。一个是含税不含税,双方理解不一样可能影响着,说白了就是作为买房到底掏多少钱,如果对到底掏多少钱是有误解,那双方可能就会引起以后的纠纷。

·第二个是除了这种双方的纠纷的可能性的风险的降低,另外还一个是要考虑印花税。大家知道印花税是按照什么交?比如购销合同是不按照货物金额交,约定合同金额,但是这时候就有个含税和不含税的。

比如约定货物的金额是十万块,如果合同是含税价,那是不是有十万乘以对应的税率?但是如果约定了比如不含税价是九万,税金是一万,那按照多少取成税率是不是就按照不含税价?所以这个时候顺法是讲道理的,如果因为不匹配吃了亏,那不要赖税务局,一定得赖自己,都给你机会了,自己没接住。

但是那天见到了一个合同,他是这么写的,他说比如合同产品的含税价是十万块,然后他说其中税金一万块,然后就没有了。大家想想,如果只写了含税价十万块,税金一万块,那这样子是按照十万交增值税还是按照九万交增值税?

大家想想,有人说了总价里边除了含税不就是不含税价格吗?不就这两样吗?十减一不就九吗?但是印花税怎么规定的?合同里边要明确说明不含税价格的才会按照他,税务局可没说能给你换算一下,所以这种时候就属于特别失败的小误会。就属于比较意外的小误会,就少写了一句话,可能多少又要吃一点点亏。

所以需要怎么办?把合同进行完善,要把说清楚了,不要给税务局添麻烦,还让人自己算一下。

·第二个就是税率是否需要去明确,就是约定是不是清晰的。比如会遇到一个什么情况?就是有人说:我知道约定税率,比如要约定好开什么项目,开多少税率的票。但是有一点就是约定要符合实际情况,比如明明做的是一个技术服务,应该是适用于百分之六的税率。

但是甲方说:正好缺进项税,不管想什么办法,开出十三来,这事是不是就有点尴尬?要想成交甲方的业务就得满足不讲理的要求,但是要满足不讲理的要求就违法了,违反了什么法?真实交易不是那样子的,还去开发票。

往大点说,虚开发票违反的刑法二百零五条,但是要不配合甲方说:不行,有的是行的,靠边,找别人,又不舍得。所以这样的约定对双方来说,但不要觉得*票开**有罪,对双方来说都有罪,拿不真实的发票要抵扣、要入账,是不是也同罪?

所以这个时候做生意也好,找对象过日子也好,包括一起做点什么事业也好,要找志同道合的朋友,比如志同志们都想发财,但是志同不够,还得道合,就是怎么发财?大家都想发财,然后他说了只要来钱就行,来钱快,歪门邪道,来钱快,那个人说什么?只挣踏踏实实的干净钱。但是这种踏踏实实钱来钱慢,所以找朋友,包括找对象,要找志同道合的,是不是就在这,所以要把它去约定清楚,包括找生意合作伙伴一样的。

另外可能还会遇到一些比较特殊情况,比如就像刚才说的,一开始签合同的时候双方还都是一般纳税人的,也约定好了要开十三的票,但是忽然间合同执行过程之中,那位队友变成小规模了,开不出十三的票了,无论如何也开不出十三的票了,这时候怎么办?

这时候想想,如果不是自主选择,比如政策原因导致变成小规模了,现在开不出来了,也不是没有办法,其实是小规模是一般纳税人重要吗?不重要,重要是一定一共要花多少钱,通过税率上的差异变化,在税率上可能吃了亏了,但是算算总家影响多少,重新算算账,谈谈分配,这就不是事,所以一定不要卡在那里,就是这个东西明明事实客观事实上满足不了,就非要满足,怎么可能?

是可以用变通的方式,当然变通方式是什么?是不违法的前提下的变通方式,双方的去协妥善的协商解决,这个才是正路。另外对于双方的涉税发票处理上,对于增值税的交付要在合同里有明确的约定什么时间去交付,尤其是有些客户,尤其是客户服务的对象可能是一些国企央企,他们就会话语权比较强一些,人家就跟你提出来了签合同。什么也没干先把票开了,然后还不得不去开。这个时候虽然知道大家也谁也没有人想去这么开,但是其实现实中迫于无奈也好或者怎么着也好,反正是开了。

这个时候一定最低底线是要在合同里边有先*票开**的约定,其实先*票开**已经很吃亏了,但是至少要让自己的*票开**是有依据的,所以一定不要出现合同约定的*票开**节奏是一个版本,但实际上人家说先给我开过来,然后就开了。

要知道先*票开**其实这件事情还是挺不好的一件事,不是有一点点不规范概念,会带来很多潜在风险,不光是自己可能要先行垫付税金的问题,可能还影响着双方是否遵循了全责发生制的入账周期,就是对于你来说要不要确认收入的问题,对于对方来说可是所得税能不能扣除的问题,所以这个时候其实会有很多潜在影响的。

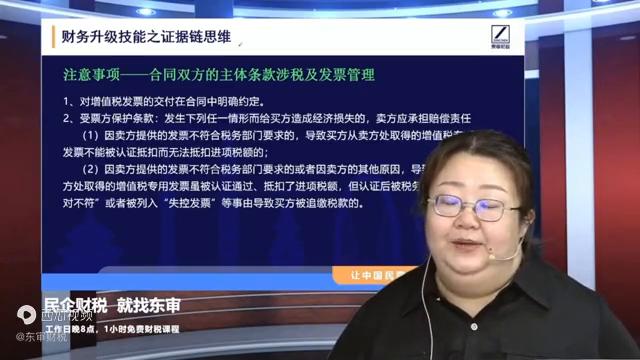

所以能不掀开就原则上不应该掀开,但是现实中的迫不得已也能理解,但是至少得*票开**行为有依据。另外就是作为售票方应该建立一些保护性的条款,比如接受票,给我开过来票,如果有问题产生损失也得跟我一起承担,因为我是受害者,这边售票不能让我受害。

一般会约定什么?比如因为*票开**方提供的票不符合要求的,导致取得增值税专用发票不能认证抵扣的,是需要什么?不能认证抵扣的这部分的税进行赔偿的。另外如果这个票不符合税务机关要求,导致后期被税务机关列为失控发票或者其他原因被追掉税款,甚至还有纳税可能还有罚款,这些要有连带的,哪怕是后期打官司了,请律师费、法院的诉讼费是不是也得掏一点?

但是这些不管怎么约定都可以,但要在合同里边有这样的保护性的条款,当然其实想想这种保护挺什么,读着虽然让人多少有点不舒服,好像防我防你似的。但是话说回来,如果大家双方都是老老实实的,很正常的、很正经的在这做生意和*票开**,这些条款就跟形同虚设没区别。

所以这些条款像这样的防范性的保护性条款防的是谁?房子是不是就那些不好好*票开**、不正经做生意的坏人?所以当女生要去谈合同时候,如果某一方看到这样的条款气急败坏、暴跳如雷,反应过度强烈只能说明什么?有可能特别有可能成为坏人。

所以去观察,作为一个好人,我觉得虽然看起来好像是防我的,但是也不会犯这种事,所以去观察其实还挺有意思的。另外在合同标的环节也要有针对性的去把它明确出来。

比如销售内容如果是有形的财产,比如正常的货物,要约定好数量、单价、金额,包括规格、型号。这个规格、型号这种东西是不是要开在发票上?要标清楚是哪,比如手机是哪个型号的、什么品牌的。

反过来,发票上开的型号和库房里边出库的型号是不是要保持一致?再加上出库之后,比如这个是通过网上销售,通过物流公司去发给了一个购买方,物流公司那边是不是要有发货单?发货单上是不是要登记发的是什么货?是不是要保持一致?在买方那边有可能还会有个接收单、验货单之类的,是不是也要保持一致?

除了型号一致,数量是不是也一致?会遇到一些什么情况?比如买了十个手机,但是实际约定的会给十二个,从合同上是买十个手机,从发票上开的也是十个手机,但是实际私下约定会发十二个手机,这手多的两个手机算什么?

作为厂商其实就是赠送,但是作为买方来说很理解成什么?给你的钱就十二个手机的钱,但是发票开十个,在税务局人家怎么看的?发票开十个,理解的就是卖了十个手机,库房多出两个就是白送了,会计上白送可能入到成本和费用里了。

税法章怎么说的?可别随便白送,白送送人情了,那份税是不是没了?所以就是因为白送的时候只是被赠送方和被送方玩的很高兴,没有税务局参与的环节,因为没确认收入就没有申报纳税,税务局参与不进去。

所以怎么办?税务局定了一个规则,白送的时候到我这,给你定个名义叫做视同销售,没销售,但是让你视同销售,所以视同销售怎么办?把该交税交了,这是数据的诉求,不要假意双方在那玩,带我玩。

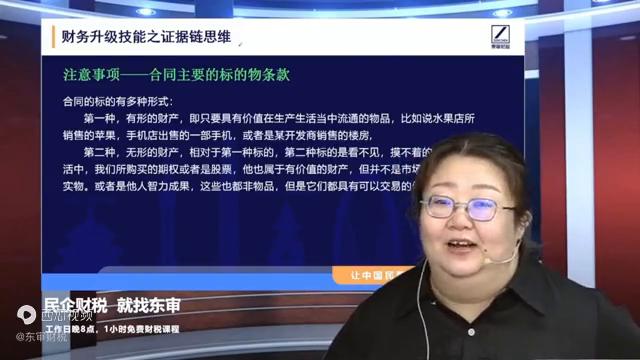

所以要知道天底下的生意都是三方生意,当然反过来,如果销售的东西,比如软件著作权或者这样的一些有标识的无形资产,无形资产会有什么?有一个,权属登记的特征。

不光是要看交付,所谓的交付要看什么?到底有没有移送?怎么移送?看不着的东西吗?全书有没有过户?有没有移交的这种记录。当然如果是劳务,劳务就没有,因为非标准,就没有办法约定好一个型号。

但是在做劳务的时候,包括工作成果的时候,像审计报告算货物吗?不算,严格来说算工作成果,所以像工作成果这种东西就很难去标准化的成立出来,一个报告跟一个报告,质量可比吗?其实也没法比,因为企业的账还不一样的。

所以这个时候更多的是强调什么?要在合同里边去强调,比如为提供服务的工作人员需要什么样的要求,而不是针对于成果本身去提供什么样的要求,这样才能更匹配业务实质。

还有几分钟的时间,会在下个星期还有一次直播会讲到后边的部分,会讲到发票,还有包括其他的资金的流转以及几个稽查的别人家入的坑。

看屏幕上有些老师也提了一些问题,用最后的时间给大家回答回答问题。王英俊老师说公司现在每个月都有一万的烟酒费用,老板说请客了,怎么做才合理?每个月都有一万,老板请客还挺均匀。

如果好烟就那些好烟、好酒、好茶叶,如果老板所谓的请客是赠送给客户,其实会涉及到代扣个税的问题,所得税上肯定是放的业务招待费了,但是个税用个客户的名义基本上不出意外,没法扣。所以最好是能够以老板的名义去把个税进行完税。

当然了,上次有一个老师问,如果是直接赠送了有个税,但是如果比如一边吃饭、一边抽烟、一边喝酒全给造了,是不就没个税了?我说是。但是话说回来,不得看几个人吃饭造了多少烟和酒吗?是不是也得有个合理度?

二零一四年的咨询费当时付款没*票开**,现在对方不给*票开**了怎么入账?二零一四年,现在二零二三年了,还能对方还健在,不给*票开**倒也正常。现在怎么入账?当时付了款应该是放在预付账款里了,不出意外,现在就把它转到微分配利润里。

这是以前年度,就说白了在二零一四年,当年就应该进损益了,所以只能进到以前年度的微分配利润了,发票铁定是没了,这就不用想了,这是暮雨消歇。

再回答一个问题,税务稽查按*票开**来比对印花税,严格按照合同可能跟*票开**差异大,这不是税务自己都不按照规定来吗?人家按照*票开**来比对印花税,只是从大数据监管上最高效、最直接的方式。

因为合同里边的条款就说白了,换一页随时也能换一页,所以并不具备太好的固定性,所以税务角度来说发票开出去就死的了,所以捋着这个也没有问题,就很开心。

职工出勤有时候吃早饭没有发票怎么报销?你们的早饭还给报?真好,学我们公司,出去的时候也赶上没饭就自己吃饭,然后会有一个定额,每人每顿多少钱定一个自己内部的标准,这个标准要符合正常状态,一般有,不过就三四十、四五十也到头了,定出一个标准来,然后报销钱并入当月工资,按工资薪金把个税交了就算报了。

不要纠结,这么多年都是这样的,这就是最标准的做法。今天的时间到了,不能超期,还有一些问题可能也没有回答到,也可以对接到您的邀请人,这边在找专业老师对您进行一对一的解答,下星期还会有课程的第二部分,也欢迎大家有始有终,一起把第二部分去学习完,为汇算精讲提前做好准备。

今天我的部分到这结束了,拜拜。